Copyright @ http: //lchipo.blogspot.com/

Folgen Sie uns auf Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Wichtig***Blogger hat keine Empfehlung und keinen Vorschlag geschrieben. Alles ist persönlich

Meinung und der Leser sollten bei der Anlageentscheidung ihr eigenes Risiko eingehen.

Folgen Sie uns auf Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Wichtig***Blogger hat keine Empfehlung und keinen Vorschlag geschrieben. Alles ist persönlich

Meinung und der Leser sollten bei der Anlageentscheidung ihr eigenes Risiko eingehen.

Bewerbungsfrist: 9. Mai 2023

Bewerbungsschluss: 15. Mai 2023

Abstimmung: 18. Mai 2023

Listungsdatum: 29. Mai 2023

Aktienkapital

Marktkapitalisierung: RM202.008 Mio

Aktien insgesamt: 531.6 Millionen Aktien

Marktkapitalisierung: RM202.008 Mio

Aktien insgesamt: 531.6 Millionen Aktien

Industrie CARG (2017-2022)

Größe der Netzwerklösungsbranche in Malaysia: 23.1 %

Größe der Branche für Cybersicherheitslösungen in Malaysia: 13.8 %

Branchenvergleich (PAT%)

Trübungspunkt: 14.5 % (PE14.5)

Infoline: 16.6 % (PE32)

Sarawak Informationssysteme Sdn Bhd: 15.2 %

Bridgenet Solutions Sdn Bhd: 7.9 %

NTT Malaysia Solutions Sdn Bhd: 7.5 %

Mesiniaga Berhad: 2.3 % (PE12.91)

Andere Unternehmen: 0.3 % bis 6.3 % (S. 154)

Dataprep Holdings Berhad: Verluste

Geschäft (GJ 2022)

IT-Lösungen, die Unternehmens- und Rechenzentrumsnetzwerke und Cybersicherheitslösungen sowie professionelle IT-Dienstleistungen umfassen.

Bereitstellung von Dienstleistungen für Unternehmen in den Bereichen Finanzdienstleistungen, Versicherungen, Telekommunikation und andere Technologiedienstleister

IT-Lösungen, die Unternehmens- und Rechenzentrumsnetzwerke und Cybersicherheitslösungen sowie professionelle IT-Dienstleistungen umfassen.

Bereitstellung von Dienstleistungen für Unternehmen in den Bereichen Finanzdienstleistungen, Versicherungen, Telekommunikation und andere Technologiedienstleister

Grundlegend

1.Markt: Ass-Markt

2.Preis: RM0.38

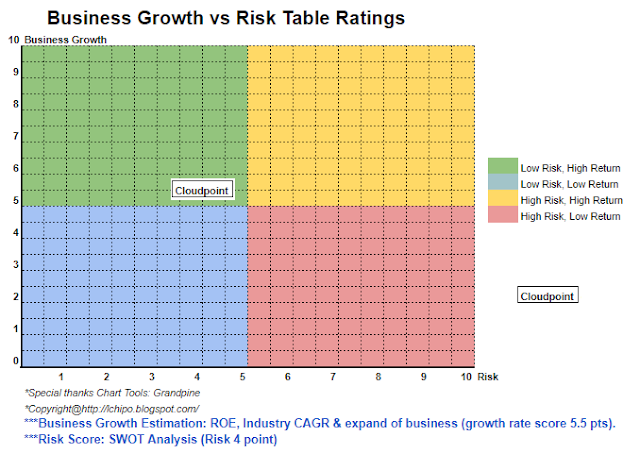

3.Prognose KGV: 15.38 @ RM0.0247

4. ROE (Pro Forma III): 63.24%

5.ROE: 65.49%(FYE2021), 39.01%(FYE2020), 31.05%(FYE2019)

6.Nettovermögen: RM0.27

7. Gesamtverschuldung zum Börsengang des Umlaufvermögens: 0.48 (Verschuldung: 45.782 Mio., langfristiges Vermögen: 9.075 Mio., Umlaufvermögen: 95.331 Mio.)

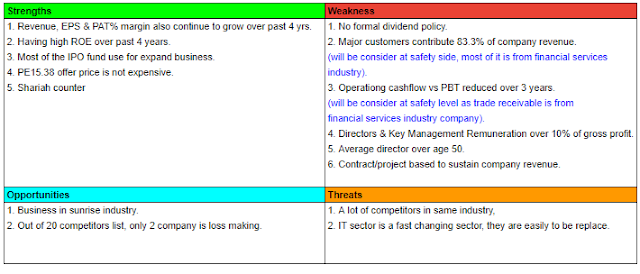

8. Dividendenpolitik: keine formelle Dividendenpolitik.

9. Scharia-Status: Ja

1.Markt: Ass-Markt

2.Preis: RM0.38

3.Prognose KGV: 15.38 @ RM0.0247

4. ROE (Pro Forma III): 63.24%

5.ROE: 65.49%(FYE2021), 39.01%(FYE2020), 31.05%(FYE2019)

6.Nettovermögen: RM0.27

7. Gesamtverschuldung zum Börsengang des Umlaufvermögens: 0.48 (Verschuldung: 45.782 Mio., langfristiges Vermögen: 9.075 Mio., Umlaufvermögen: 95.331 Mio.)

8. Dividendenpolitik: keine formelle Dividendenpolitik.

9. Scharia-Status: Ja

Frühere finanzielle Performance (Umsatz, Gewinn pro Aktie, PAT%)

2022 (FYE 31. Dez): 90.595 Mio. RM (EPS: 0.0247), PAT: 14.5 %

2021 (FYE 31. Dez): 59.541 Mio. RM (EPS: 0.0193), PAT: 17.2 %

2020 (FYE 31. Dez): 51.230 Mio. RM (EPS: 0.0157), PAT: 16.3 %

2019 (FYE 31. Dez): 50.634 Mio. RM (EPS: 0.0123), PAT: 12.9 %

2022 (FYE 31. Dez): 90.595 Mio. RM (EPS: 0.0247), PAT: 14.5 %

2021 (FYE 31. Dez): 59.541 Mio. RM (EPS: 0.0193), PAT: 17.2 %

2020 (FYE 31. Dez): 51.230 Mio. RM (EPS: 0.0157), PAT: 16.3 %

2019 (FYE 31. Dez): 50.634 Mio. RM (EPS: 0.0123), PAT: 12.9 %

Auftragsbuch

Einmaliges projektbasiertes Einkommensmodell

2025: RM-

2024: 9.739 Mio. RM

2023: 32.073 Mio. RM

Wiederkehrendes Einkommensmodell

2025: RM7.681 Mio

2024: RM8.950 Mio

2023: 6.893 Mio. RM

Operativer Cashflow vs. PBT

2022: 49.40%

2021: 24.17%

2020: 57.05%

2019: 77.08%

2022: 49.40%

2021: 24.17%

2020: 57.05%

2019: 77.08%

Großkunde (2022)

Kunde G: 35.3 % (Finanzdienstleistungsbranche)

Kunde D: 28.5 % (Finanzdienstleistungsbranche)

Kunde B: 8,3 % (Finanzdienstleistungsbranche)

Kunde F: 7.8 % (Telekommunikationsbranche)

Kunde H: 3.4 % (Finanzdienstleistungsbranche)

***insgesamt 83.3%

Kunde G: 35.3 % (Finanzdienstleistungsbranche)

Kunde D: 28.5 % (Finanzdienstleistungsbranche)

Kunde B: 8,3 % (Finanzdienstleistungsbranche)

Kunde F: 7.8 % (Telekommunikationsbranche)

Kunde H: 3.4 % (Finanzdienstleistungsbranche)

***insgesamt 83.3%

Hauptaktionäre

Ära Jasakita: 52 % (direkt)

Choong Wai Hoong: 8.1 % (direkt), 52 % (indirekt)

Eibe Choong Cheong: 8.1 % (direkt), 52 % (indirekt)

Ära Jasakita: 52 % (direkt)

Choong Wai Hoong: 8.1 % (direkt), 52 % (indirekt)

Eibe Choong Cheong: 8.1 % (direkt), 52 % (indirekt)

Vergütung der Direktoren und des Schlüsselmanagements für das Geschäftsjahr 2023

(aus Einnahmen & sonstige Erträge 2022)

Gesamtvergütung des Direktors: RM1.869mil

Vergütung des Schlüsselmanagements: 0.75 Mio. RM – 0.85 Mio. RM

Gesamt (max): RM2.719 Mil oder 11%

(aus Einnahmen & sonstige Erträge 2022)

Gesamtvergütung des Direktors: RM1.869mil

Vergütung des Schlüsselmanagements: 0.75 Mio. RM – 0.85 Mio. RM

Gesamt (max): RM2.719 Mil oder 11%

Mittelverwendung

Geschäftsausweitung: 32.9%

Umzug des Firmensitzes: 19.3 %

Betriebskapitalbedarf: 39.1 %

Geschätzte Listungskosten: 8.7 %

Geschäftsausweitung: 32.9%

Umzug des Firmensitzes: 19.3 %

Betriebskapitalbedarf: 39.1 %

Geschätzte Listungskosten: 8.7 %

Schlussfolgerungen (Blogger hat keine Empfehlung und keinen Vorschlag geschrieben. Alles ist eine persönliche Meinung und der Leser sollte bei der Anlageentscheidung sein eigenes Risiko eingehen.)

Insgesamt ist es ein guter Börsengang mit Rabattwert.

*Bewertung ist nur persönliche Meinung und Ansicht. Wahrnehmung und Prognose ändern sich, wenn neue Quartalsergebnisse veröffentlicht werden. Der Leser geht sein eigenes Risiko ein und sollte seine eigenen Hausaufgaben machen, um jedes Quartalsergebnis zu verfolgen, um die Prognose des fundamentalen Wertes des Unternehmens anzupassen.

Insgesamt ist es ein guter Börsengang mit Rabattwert.

*Bewertung ist nur persönliche Meinung und Ansicht. Wahrnehmung und Prognose ändern sich, wenn neue Quartalsergebnisse veröffentlicht werden. Der Leser geht sein eigenes Risiko ein und sollte seine eigenen Hausaufgaben machen, um jedes Quartalsergebnis zu verfolgen, um die Prognose des fundamentalen Wertes des Unternehmens anzupassen.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoAiStream. Web3-Datenintelligenz. Wissen verstärkt. Hier zugreifen.

- Die Zukunft prägen mit Adryenn Ashley. Hier zugreifen.

- Kaufen und verkaufen Sie Anteile an PRE-IPO-Unternehmen mit PREIPO®. Hier zugreifen.

- Quelle: http://lchipo.blogspot.com/2023/05/cloudpoint-techology-berhad.html

- :Ist

- :nicht

- $UP

- 1

- 12

- 13

- 14

- 15%

- 2022

- 23

- 24

- 28

- 39

- 49

- 7

- 710

- 77

- 8

- 9

- 91

- a

- Alle

- und

- jedem

- Jetzt bewerben

- AS

- Vermögenswert

- beide

- Kappe

- Hauptstadt

- Kapitalbedarf

- Center

- Zentrum

- Übernehmen

- klar

- Farbe

- Unternehmen

- Unternehmen

- Vergleich

- Konkurrenz

- umfassend

- Unternehmen

- Strom

- Kunde

- Internet-Sicherheit

- technische Daten

- Datenzentrum

- Datum

- Schulden

- Entscheidung

- Direkt

- Direktor

- Rabatt

- Dividende

- do

- Gesamt-Einnahmen abzüglich Provision

- Unternehmen

- Äther (ETH)

- Jedes

- Expansion

- Kosten

- Revolution

- Finanzleistung

- Finanzdienstleistungen

- folgen

- Aussichten für

- Prognose

- formal

- für

- fundamental

- gut

- Holdings

- Hausaufgaben

- HTTPS

- if

- in

- Einkommen

- Branchen

- Energiegewinnung

- Information

- Information Systems

- Versicherung

- Investition

- IPO

- IT

- Wesentliche

- links

- listing

- Malaysia

- Management

- Markt

- max

- Kann..

- Netto-

- Vernetzung

- Neu

- nicht

- of

- Office

- on

- einzige

- Meinung

- or

- Andere

- besitzen

- Wahrnehmung

- Leistung

- persönliche

- Plato

- Datenintelligenz von Plato

- PlatoData

- Datenschutzrichtlinien

- Preis

- Pro

- Professionell

- projektbasiert

- Quartal

- Leser

- Software Empfehlungen

- Rot

- Release

- Vergütung

- Voraussetzungen:

- Folge

- Einnahmen

- Risiko

- Dienstleistungen

- Shares

- Scharia

- sollte

- Größe

- Lösungen

- Status

- Systeme und Techniken

- Nehmen

- Technologie

- Telekommunikations

- Telekommunikation

- Das

- ihr

- zu

- Gesamt

- us

- Wert

- Anzeigen

- vs

- GUT

- werden wir

- mit

- Zephyrnet