Der freiwillige Kohlenstoffmarkt (VCM) verzeichnete im Jahr 2023 sowohl erhebliche Fortschritte als auch erhebliche Hürden, wie der MSCI Carbon Markets in seinem jüngsten Webinar untersuchte.

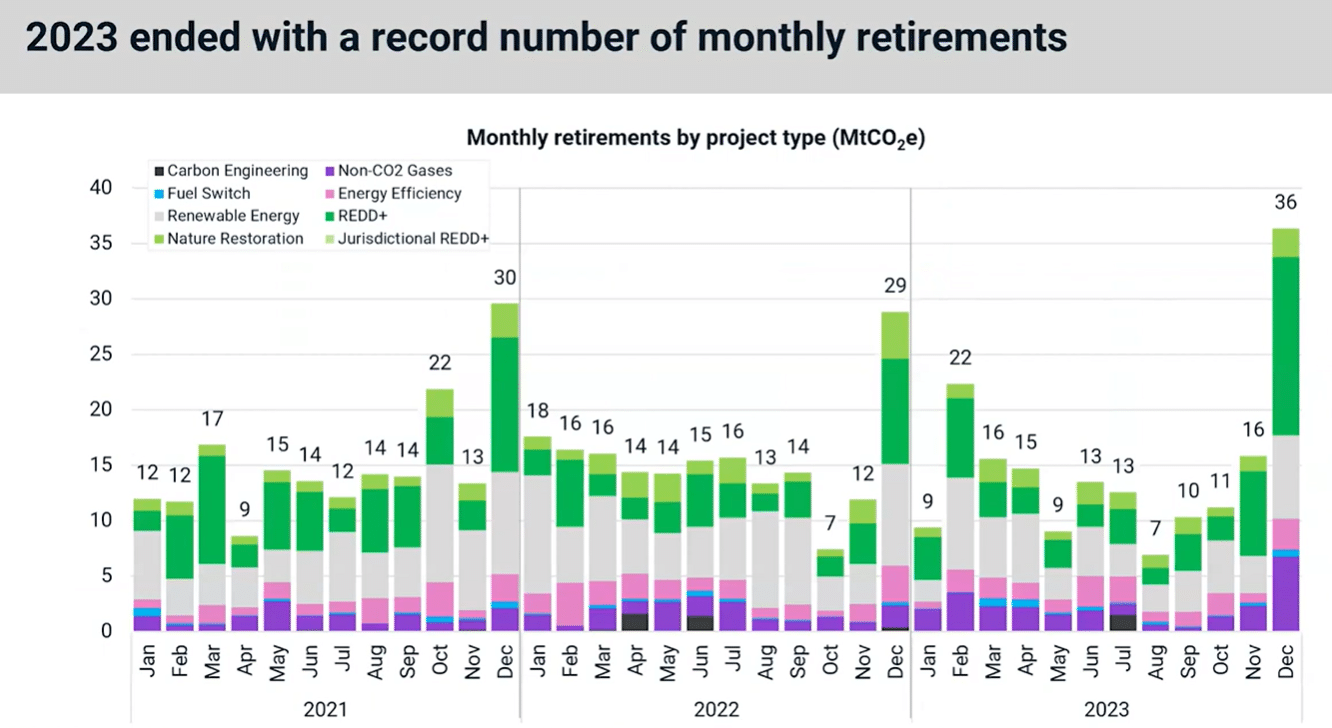

Die Überprüfung umfasst wichtige Entwicklungen ab 2023 und die potenziellen Wendepunkte, auf die man im Jahr 2024 achten sollte. Die Ergebnisse zeigen insbesondere, dass 2023 die niedrigste Anzahl vergebener Kredite seit drei Jahren aufweist. Im Gegensatz dazu endete das Jahr mit einer Rekordzahl an monatlichen Pensionierungen.

Hier ist eine Zusammenfassung des Webinars mit Schwerpunkt auf COXNUMX-Gutschrift Emissionen und Pensionierungen, Nachfrage, wichtige Marktteilnehmer, Investitionen, wichtige politische Entwicklungen und Ausblick für 2024.

Gipfel, Täler und Rekordabgänge im Jahr 2023

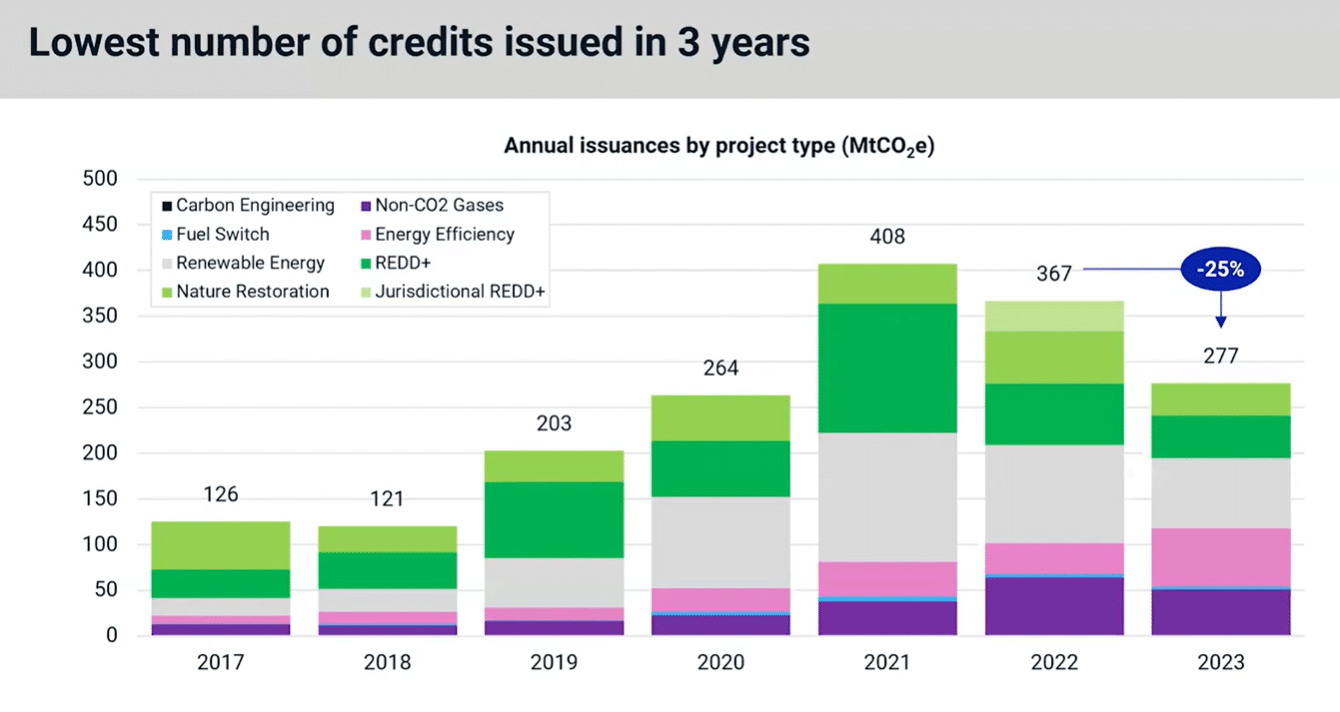

Im Jahr 2023 verzeichneten die Kreditemissionen den niedrigsten jährlichen Gesamtwert seit drei Jahren, nachdem sie im Jahresvergleich um 3 % zurückgegangen waren, wie unten dargestellt. Diese Verlangsamung des Angebots war größtenteils auf naturbasierte und erneuerbare Energieprojekte zurückzuführen, die die niedrigsten jährlichen Mengen seit 25 bzw. 5 Jahren ausstießen.

Andererseits waren Energieeffizienzprojekte die einzige große Art, die das Kreditangebot erhöhte. Im Jahr 2022 verdoppelte sich das Volumen, hauptsächlich aufgrund von Kochherdprojekten.

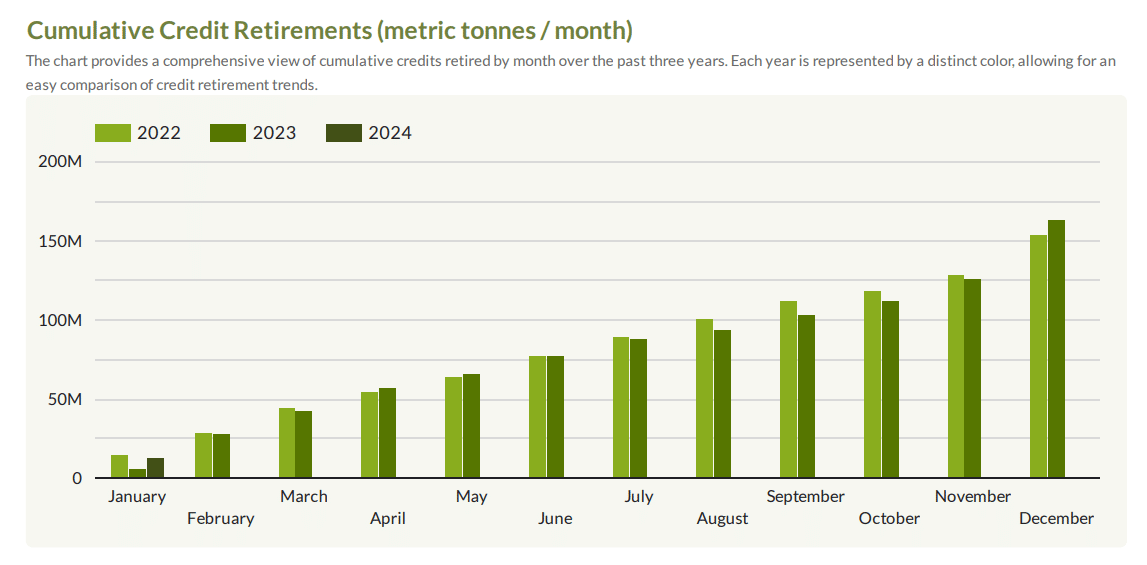

Das MSCI Dem Bericht zufolge stiegen die Pensionierungen im vierten Quartal 4, dem zweithöchsten Quartal seit Beginn der Aufzeichnungen. Und das trotz der Abschwächung der Unternehmensaktivität zur Jahresmitte. Diese Dynamik scheint sich bis in den Januar dieses Jahres hinein fortgesetzt zu haben.

Tatsächlich ist das der zweithöchste Januar bisher und könnte sogar die im Jahr 17 festgelegten 2 Mio. t CO2022 überschreiten. Allein im Dezember 2023 wurden 36 Megatonnen Kreditabgänge verzeichnet, was einen neuen Monatshöchstwert darstellt, etwa 25 % über dem bisherigen Höchstrekord.

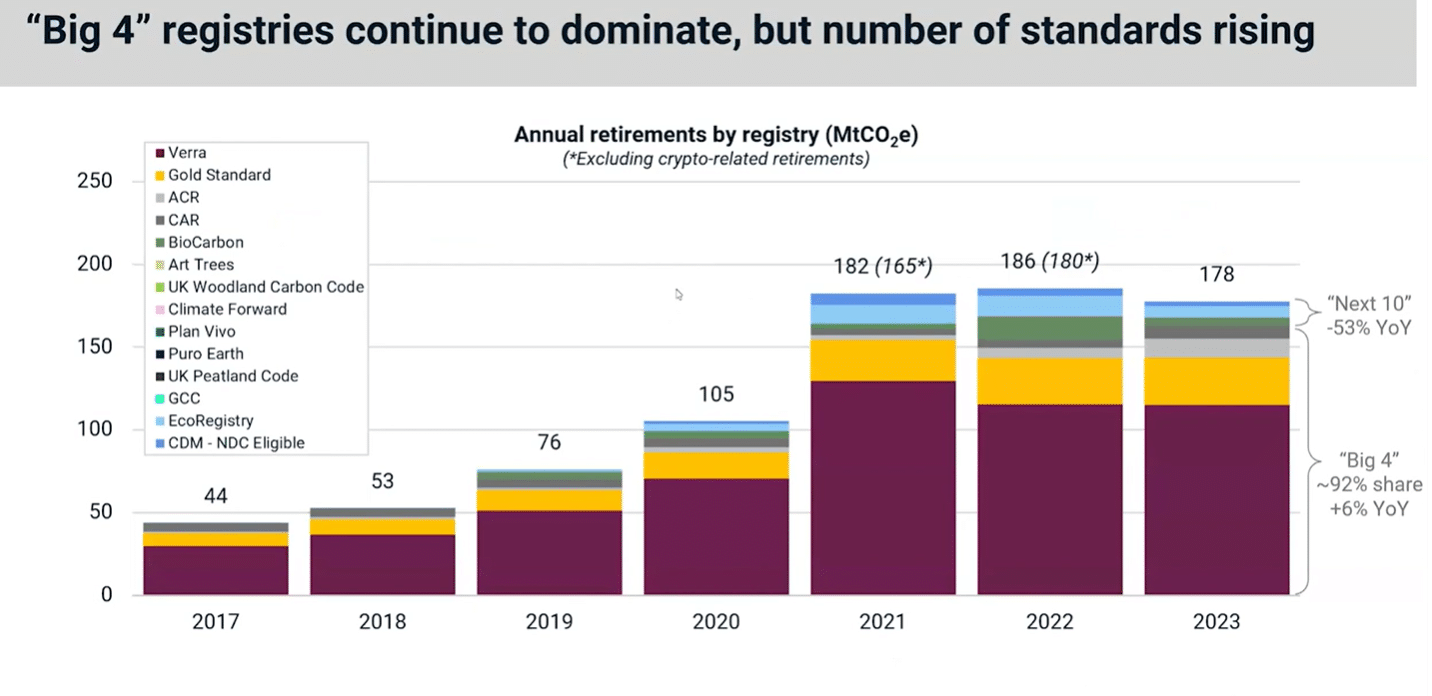

Bei den Registern dominieren weiterhin die vier größten, nämlich Verra, Gold Standard, ACR und CAR, den Markt. Sie stellen mehr als 90 % der im letzten Jahr zurückgezogenen Kredite zur Verfügung.

Pensionierungen aus diesen „Big 4“-Register Tatsächlich stiegen die Zahl der Pensionierungen im vergangenen Jahr um 6 %, während die Pensionierungen bei den nächsten zehn prominenten Namen im Jahr 2023 leicht zurückgingen.

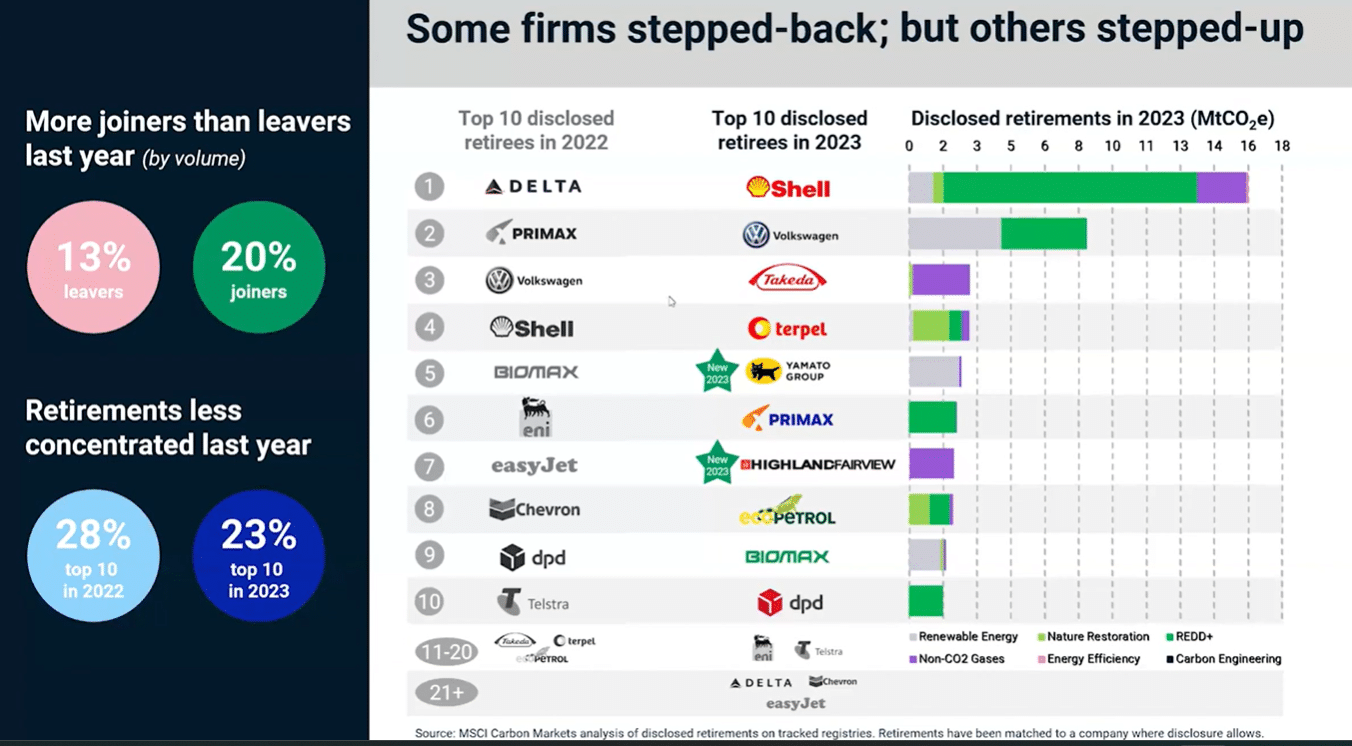

Die Top 10 der Kredit-Rentner

Von den zehn besten Rentnern Delta Airlines belegte den ersten Platz. Sie waren auch die größten Unternehmen im Ruhestand in den Jahren 2021 und 2022. Während einige dieser Unternehmen letztes Jahr die Top 10 verließen, blieben andere bestehen, während neue auf den Markt kamen.

Shell führte die Liste im Jahr 2023 mit rund 16 Millionen Tonnen an, gefolgt von Volkswagen mit über 8 Mt CO2e. Insgesamt gab es im vergangenen Jahr mehr Neuzugänge als Abgänger, wenn es um die Altersgutschrift geht.

Erschließung des entstehenden Marktes für Kohlenstoffentfernung

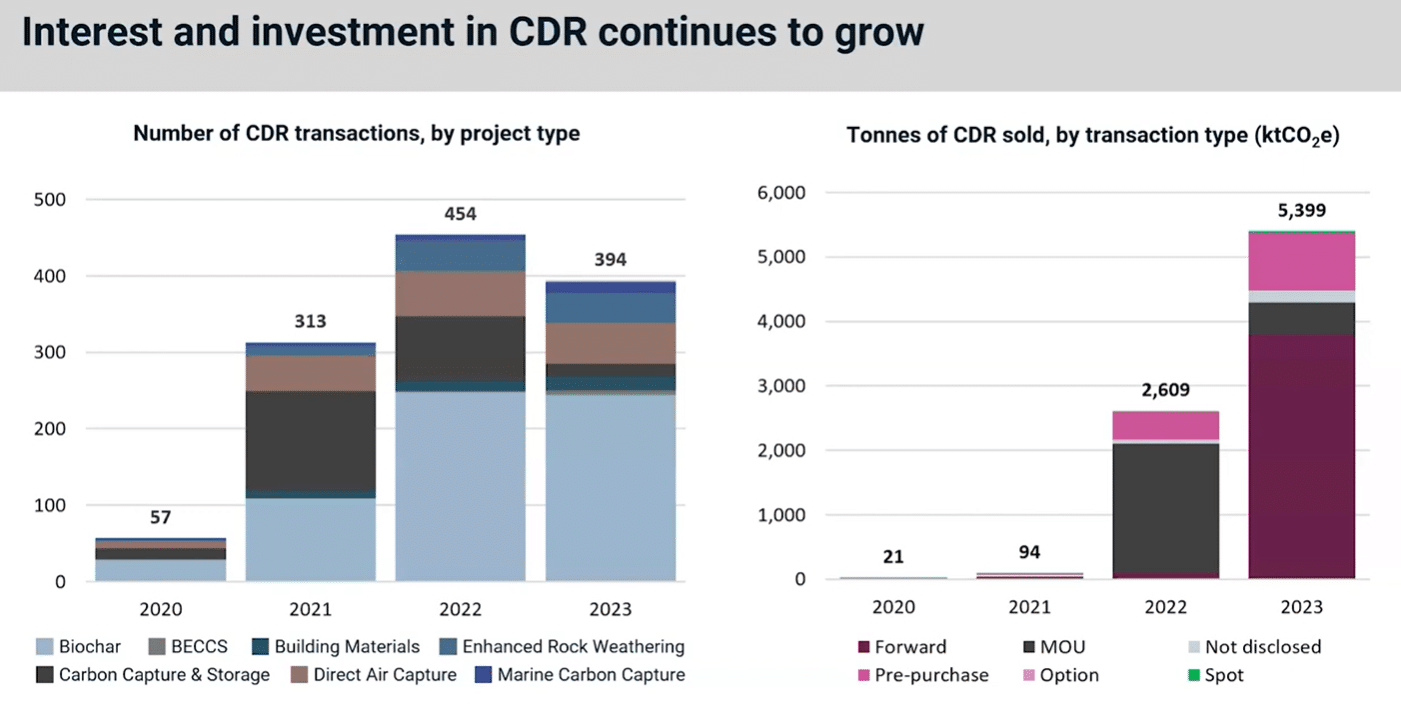

Im Jahr 2023 zeichnet sich ein großes Interesse ab CDR Markt, der sich auf eine hohe dauerhafte technische Kohlenstoffentfernung bezieht. Diese beinhalten Biokohle und direkte Luftaufnahme, die in der Regel einen höheren Preis als andere Projekttypen erzielen. Das liegt daran, dass sie bekanntermaßen von höherer Qualität und langer Haltbarkeit sind.

Im vergangenen Jahr ist die Zahl der CDR-Transaktionen im Vergleich zum Vorjahr leicht gesunken. Aber die Menge der Kredite, dargestellt in der rechten Grafik, stieg deutlich auf 5.4 Millionen.

Navigieren durch die Höhen und Tiefen der Preise für Emissionsgutschriften

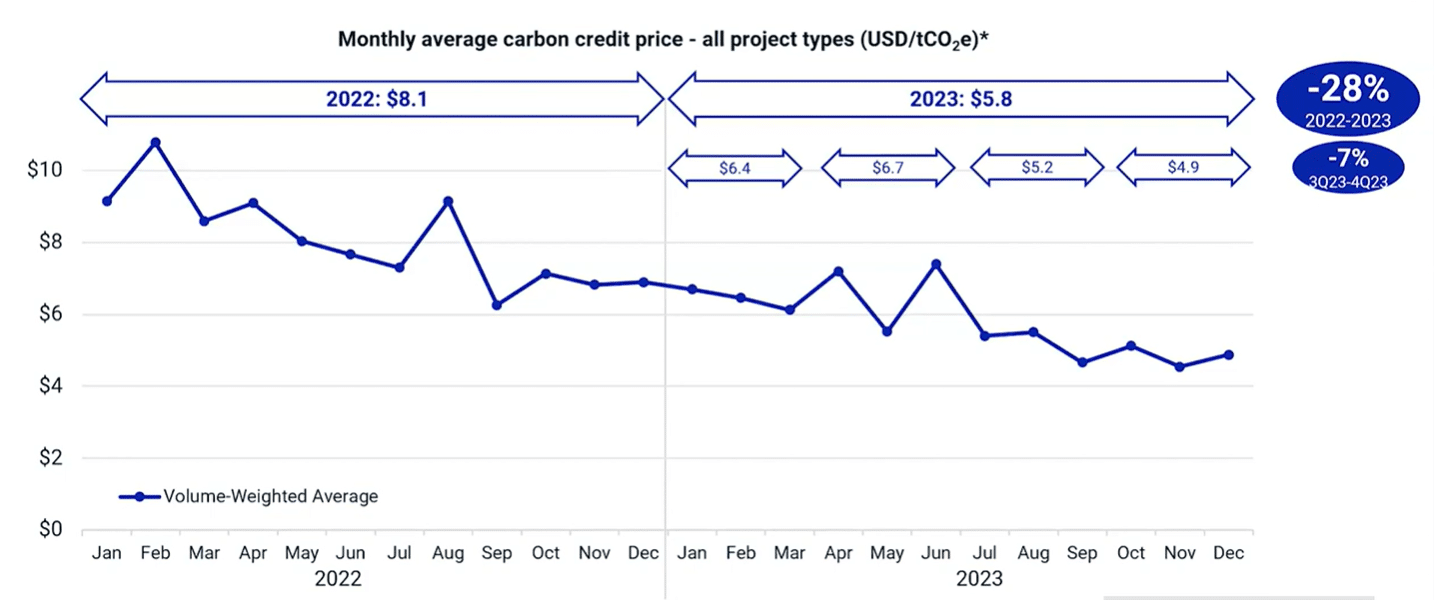

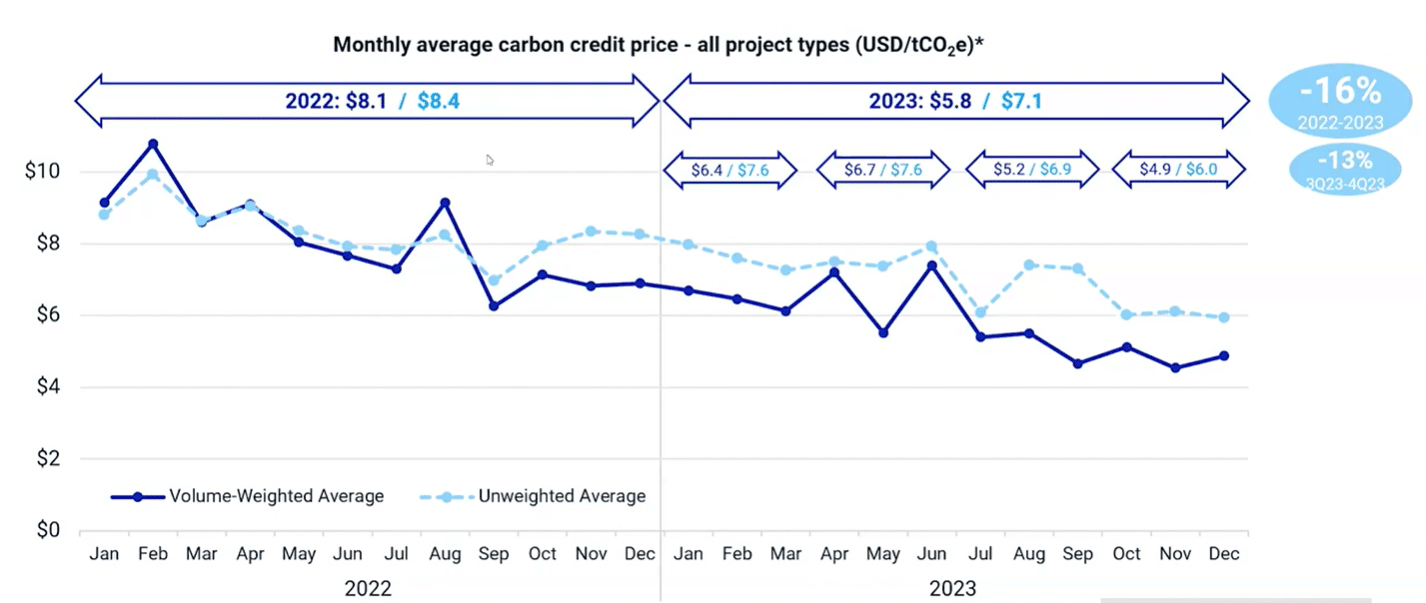

Der rückläufige Trend im Jahr 2022 setzte sich auch im ersten Halbjahr 2023 fort. Betrachtet man das durchschnittliche Niveau, war der Rückgang jedoch nicht so stark. Sie war im Jahr 16 im Vergleich zu 2022 nur um 2023 % niedriger.

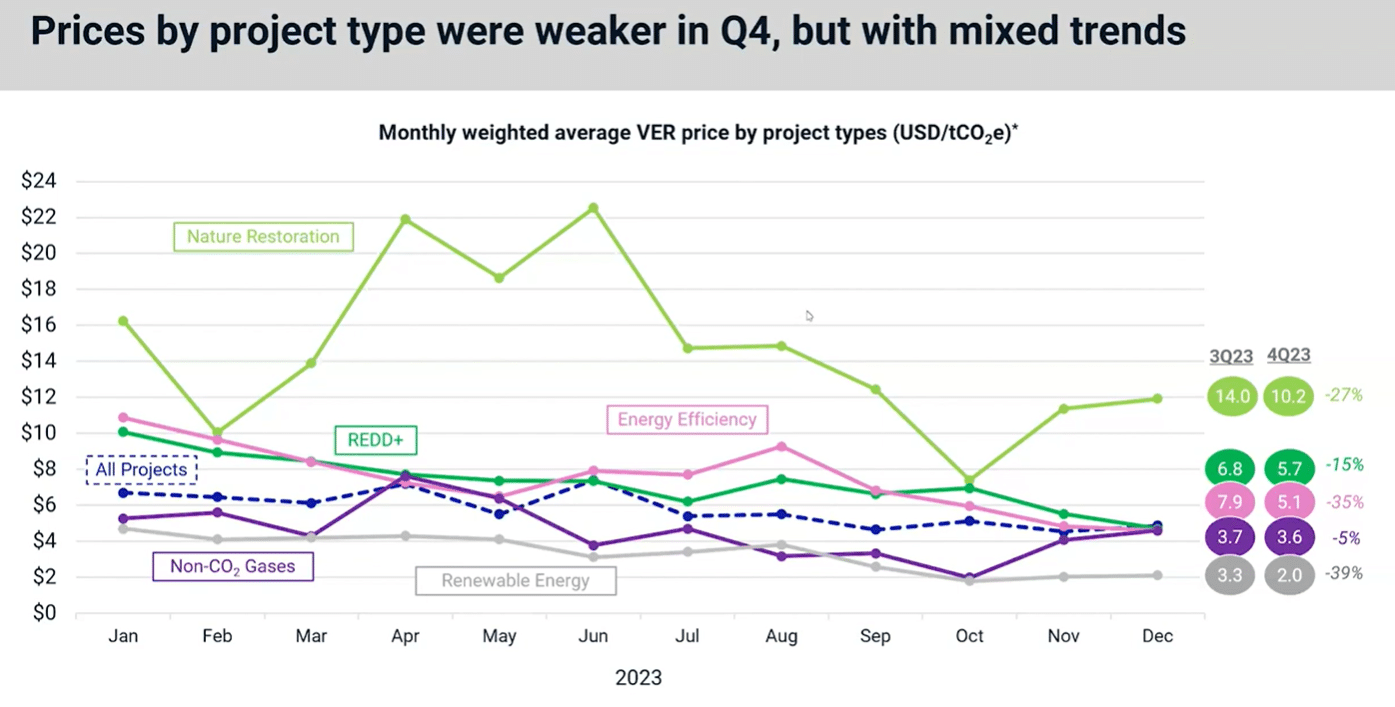

In Hinsicht auf Preis Nach Projekttyp im letzten Jahr waren sie alle im vierten Quartal niedriger, was zu Preisrückgängen für das Gesamtjahr führte. REDD+-Projekte verzeichneten mit 4 % den geringsten Preisrückgang, während erneuerbare Energien mit 15 % den größten Preisrückgang verzeichneten.

Sowohl Energieeffizienz (rosa Linie) als auch REDD + (grüne Linie) Projekte wurden im Jahr 2023 einer verstärkten medialen und akademischen Prüfung unterzogen. Sie verzeichneten schwächere Preise.

Interessanterweise erholten sich im November und Dezember letzten Jahres sowohl Natursanierungsprojekte als auch Nicht-CO2-Gasprojekte. Unterdessen näherten sich Energieeffizienz, REDD+ und Nicht-CO2-Gase bis zum Jahresende etwa dem gleichen Preisniveau bei 4.65 US-Dollar an.

Dies deutet darauf hin, dass der Markt nicht zwischen diesen Projekttypen unterscheidet, was möglicherweise auf ein schwaches Marktumfeld hindeutet.

Politische Entwicklungen im Jahr 2023: Von EU-Richtlinien bis zu den unbekannten Gebieten der COP28

Im vergangenen Jahr gab es auch einige wichtige politische Entwicklungen. Beispielsweise zielt die EU-Richtlinie „Green Claims“ darauf ab, die Verbraucher für die Richtlinie zum grünen Übergang zu stärken. Es verbietet Behauptungen über neutrale, reduzierte oder positive Klimaauswirkungen auf der Grundlage von CO2-Kompensationen mit der Begründung, dass es sich dabei um eine irreführende Verbraucherpraxis handele.

Darüber hinaus behauptet die VCMI Carbon Integrity, die Verhaltenskodex für Schadensersatzansprüche (CCPs) ist eine wichtige Regelung für die VCM.

Es gibt auch wegweisende Vorschriften für den Markthandel und Standards, in die nationale Regierungen eingreifen. Zum Beispiel die US-amerikanische Commodity Futures Trading Commission (CFTC) führte vorgeschlagene Leitlinien für den Handel mit freiwilligen Emissionsgutschrift-Derivatverträgen ein.

Im globalen Süden ist ein Wachstum der nationalen Märkte für CO2-Zertifikate zu verzeichnen, während in mehreren afrikanischen Ländern Systeme und Systeme zur CO2-Bepreisung vorgeschlagen werden. Angesichts der zunehmenden Kontrolle der von Verra zertifizierten CO2-Gutschriften hat der führende CO2-Zertifizierer seine Standards aktualisiert.

Bei der COP28 Klimagipfel, Kohlenstoffmärkte finden ihren Halt inmitten frustrierter Gespräche über Artikel 6. Die Regeln nach Artikel 6.2 sind größtenteils in Kraft, es fehlt jedoch eine Einigung nach Artikel 6.4 über die wichtigsten Schritte. Die Meinungsverschiedenheiten konzentrierten sich auf Integritätsbedenken, dennoch schreiten die Vereinbarungen nach Artikel 6 voran.

Mit Blick auf die Zukunft stellte Guy Turner, Leiter Kohlenstoffmärkte bei MSCI, eine relevante Frage: „Könnten wir im Jahr 2024 an einem Wendepunkt für den Markt sein?“

Es könnte mehrere Wendepunkte geben, insbesondere fünf.

- Die potenziellen neuen Nachfragequellen, angetrieben durch KORSIEN, VCMI, SBTi und mehr Compliance-Märkte kurz- und langfristig.

- Qualitätsinitiativen gehen in die Umsetzung.

- Rechtsprechungsansätze beginnen sich durchzusetzen – sei es von Regierungen oder Geberinstitutionen. Es besteht ein hohes Interesse an der Kohlenstoff- und Kohlenstoffversorgung im Boden blauer Kohlenstoff.

- Zunehmende Klarheit für Unternehmen über Ansprüche und Offenlegungen zur Verwendung von Krediten, wobei die EU und das Vereinigte Königreich die Führung übernehmen.

- Der makroökonomische Zyklus dreht sich, aber es bestehen politische Unsicherheiten

In der sich ständig weiterentwickelnden Landschaft der Freiwilliger KohlenstoffmarktDas Jahr 2023 war sowohl von Triumphen als auch von Herausforderungen geprägt. Von Rekordabgängen bis hin zum Anstieg der CDR-Investitionen meisterte der Markt die Unsicherheiten. Im Jahr 2024 erwarten uns potenzielle Wendepunkte, die die zukünftige Entwicklung des globalen Kohlenstoffmarktes prägen werden.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://carboncredits.com/carbon-market-chronicles-2023-unveiled-and-2024s-inflection-points/

- :hast

- :Ist

- :nicht

- 1

- 10

- 15%

- 16

- 17

- 2021

- 2022

- 2023

- 2024

- 36

- 600

- 603

- 65

- 8

- a

- oben

- akademisch

- über

- Aktivität

- berührt das Schneidwerkzeug

- afrikanisch

- Nach der

- Zustimmung

- Vereinbarungen

- voraus

- Ziel

- LUFT

- Alle

- allein

- ebenfalls

- Inmitten

- Beträge

- an

- und

- jährlich

- Ansätze

- SIND

- um

- Artikel

- AS

- At

- durchschnittlich

- – warten auf Sie!

- Sperren

- basierend

- BE

- weil

- war

- Sein

- unten

- zwischen

- beide

- aber

- by

- Auto

- Kohlenstoff

- Kohlenstoffgutschriften

- durchgeführt

- zentriert

- Zertifzierte

- CFTC

- Herausforderungen

- Chart

- aus aller Welt

- Clarity

- Klimaschutz

- Code

- kommt

- Provision

- Ware

- Unternehmen

- verglichen

- Bedenken

- erheblich

- Verbraucher

- KUNDEN

- fortsetzen

- Verträge

- Kontrast

- Unternehmen

- Konzerne

- könnte

- Ländern

- Kredit

- Credits

- Zyklus

- technische Daten

- Datum

- Dezember

- Rückgänge

- Sinkend

- verringern

- Demand

- Derivat

- Trotz

- Entwicklungen

- Richtlinien

- Angaben

- dominieren

- verdoppelt

- nach unten

- downs

- angetrieben

- Drop

- fallen gelassen

- zwei

- Haltbarkeit

- Effizienz

- ermächtigen

- Ende

- beendet

- Energie

- Energieeffizienz

- Energieprojekte

- entwickelt

- eingegeben

- Arbeitsumfeld

- EU

- Sogar

- Beispiel

- überschreiten

- erfahrensten

- Tatsache

- Falling

- Finden Sie

- Befund

- Vorname

- fünf

- Fokussierung

- gefolgt

- Aussichten für

- vorwärts

- vier

- für

- frustriert

- voller

- Zukunft

- Futures

- Futures-Handel

- Global

- Gold

- Gold Standard

- Regierungen

- Grün

- Wachsen Sie über sich hinaus

- Wachstum

- die Vermittlung von Kompetenzen,

- Kerl

- Hälfte

- Pflege

- Haben

- ganzer

- GUTE

- höher

- höchste

- http

- HTTPS

- Hürden

- Impact der HXNUMXO Observatorien

- Implementierung

- in

- das

- Dazu gehören

- Erhöhung

- hat

- Flexion

- Wendepunkt

- Initiativen

- Instanz

- Institutionen

- Integrität

- Interesse

- Interessen

- in

- eingeführt

- Investition

- Investments

- Herausgegeben

- Ausgabe

- IT

- SEINE

- Januar

- Wesentliche

- bekannt

- Mangel

- Wahrzeichen

- Landschaft

- weitgehend

- höchste

- Nachname

- Letztes Jahr

- führen

- führenden

- am wenigsten

- Niveau

- Line

- Liste

- Lang

- suchen

- Los

- senken

- niedrigste

- Dur

- markiert

- Markt

- Marktumfeld

- Märkte

- max-width

- Kann..

- Mittlerweile

- Medien

- Metrisch

- Million

- irreführend

- Schwung

- monatlich

- Monatshoch

- mehr

- meist

- ziehen um

- MSCI

- viel

- nämlich

- Namen

- im Entstehen begriffen

- National

- Natur

- In der Nähe von

- Neutral

- Neu

- weiter

- vor allem

- November

- Anzahl

- beobachtet

- of

- WOW!

- Aufrechnung

- on

- Einsen

- einzige

- or

- Andere

- Anders

- Outlook

- übrig

- Gesamt-

- besondere

- dauerhaft

- pink

- Ort

- Plato

- Datenintelligenz von Plato

- PlatoData

- Points

- Punkte

- Datenschutzrichtlinien

- politisch

- positiv

- Potenzial

- möglicherweise

- Praxis

- Prämie

- früher

- Preis

- Preise

- gebühr

- in erster Linie

- Fortschritt

- Projekt

- Projekte

- prominent

- vorgeschlage

- die

- Qualität

- Menge

- Quartal

- Frage

- geschafft

- rekapitulieren

- kürzlich

- Rekord

- aufgezeichnet

- Reduziert

- Registrierungen

- Registratur

- Rechtliches

- Vorschriften

- bleiben

- Entfernung

- Umzüge

- Erneuerbar

- erneuerbare Energie

- berichten

- vertreten

- beziehungsweise

- Restaurierung

- was zu

- Rentner

- Ruhestand

- Überprüfen

- bewertet

- Recht

- Rise

- ROSE

- Ohne eine erfahrene Medienplanung zur Festlegung von Regeln und Strategien beschleunigt der programmatische Medieneinkauf einfach die Rate der verschwenderischen Ausgaben.

- s

- gleich

- sah

- Regelungen

- Überprüfung

- Zweite

- scheint

- gesehen

- kompensieren

- Einstellung

- mehrere

- Gestaltung

- erklären

- signifikant

- bedeutend

- langsam

- Boden

- einige

- Quellen

- Süd

- Spot

- Standard

- Normen

- Beginnen Sie

- Schrittmotoren

- Shritte

- Fach

- Schlägt vor

- liefern

- Dach

- Systeme und Techniken

- Nehmen

- Einnahme

- Gespräche

- zehn

- Begriff

- AGB

- als

- zur Verbesserung der Gesundheitsgerechtigkeit

- Das

- Die Zukunft

- ihr

- Sie

- Dort.

- Diese

- vom Nutzer definierten

- fehlen uns die Worte.

- dieses Jahr

- zu

- Top

- Top 10

- gekrönt

- Gesamt

- Trading

- Flugbahn

- Transaktionen

- Übergang

- Trend

- triumphiert

- Drehung

- tippe

- Typen

- Uk

- Unsicherheiten

- unerforscht

- enthüllt

- aktualisiert

- UPS

- -

- gewöhnlich

- Volumen

- freiwillig

- W3

- wurde

- Ansehen

- we

- schwächer

- Webinar

- webp

- waren

- wann

- ob

- welche

- während

- mit

- Zeuge

- Jahr

- Jahr

- noch

- Zephyrnet