Einleitung

- Die On-Chain-Landschaft bleibt äußerst illiquide, wobei nachlassende Kapitalflüsse, geringe Netzwerkabwicklung und HODLing nach wie vor die Hauptdynamik sind.

- Auch außerhalb der Kette bleibt die Börsenaktivität deutlich ruhig, wenn man Volumen, Gewinn und Verlust misst, was den Mangel an Börseninteraktion in allen Kohorten verdeutlicht.

- Wir führen ein neues Modell ein, um sowohl Risk-On- als auch Risk-Off-Umgebungen zu bewerten und Perioden extremer Altseason-Manie mithilfe des Rahmens der Kapitalrotation zu identifizieren.

Ruhende Münzen

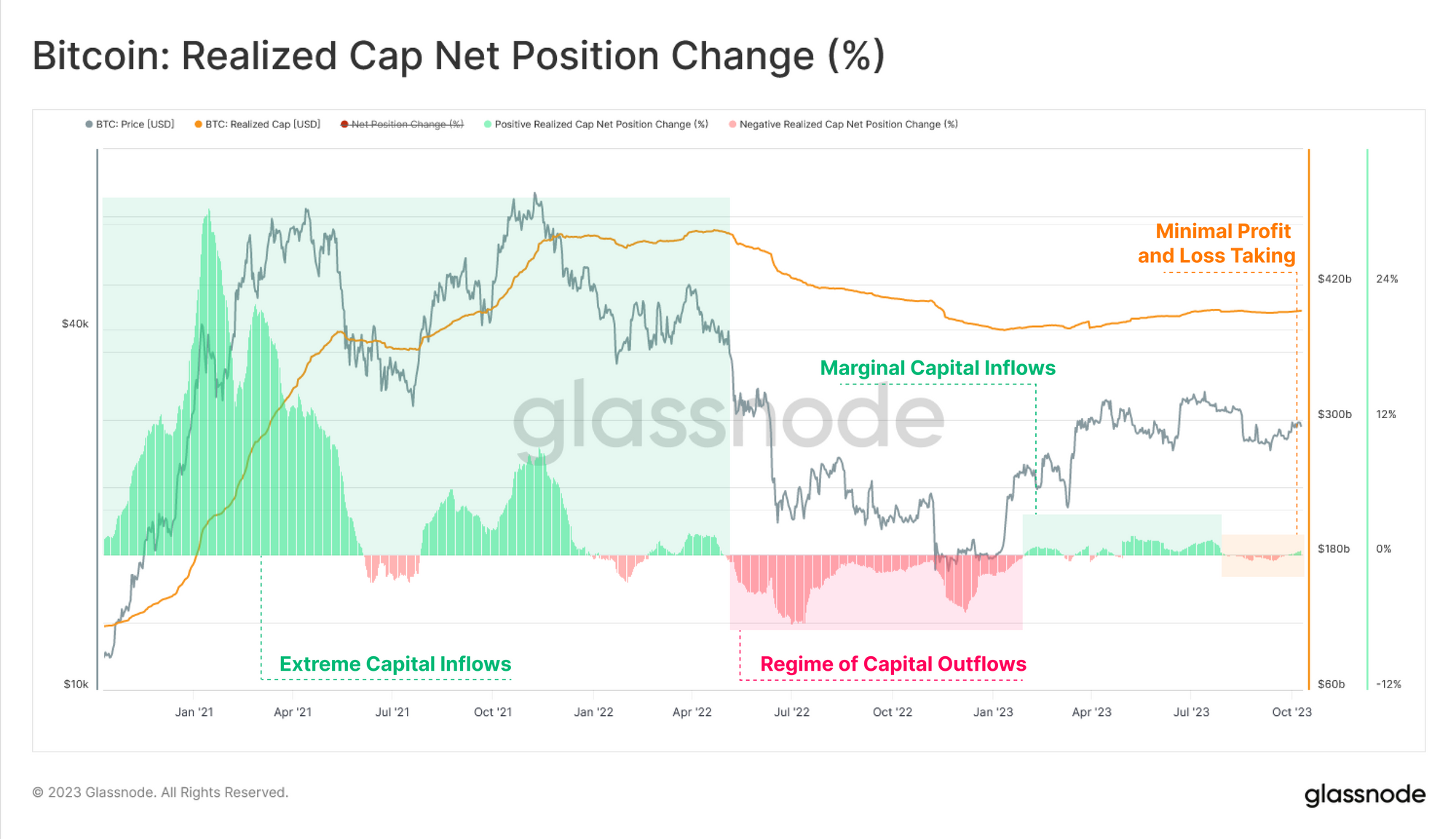

Wir beginnen mit einer Bewertung der aktuellen Struktur des Realized Cap. Nach einer kurzen und bescheidenen Phase der Kapitalzuflüsse zu Bitcoin in der ersten Jahreshälfte hat sich die realisierte Obergrenze stabilisiert und einen Punkt relativer Unentschlossenheit erreicht.

Da die realisierte Obergrenze seitwärts tendiert, deutet dies darauf hin, dass nur sehr wenige in der Kette übertragene Münzen eine signifikante Nettoveränderung ihres Erwerbspreises erfahren (d. h. minimale Gewinn- oder Verlustmitnahmen).

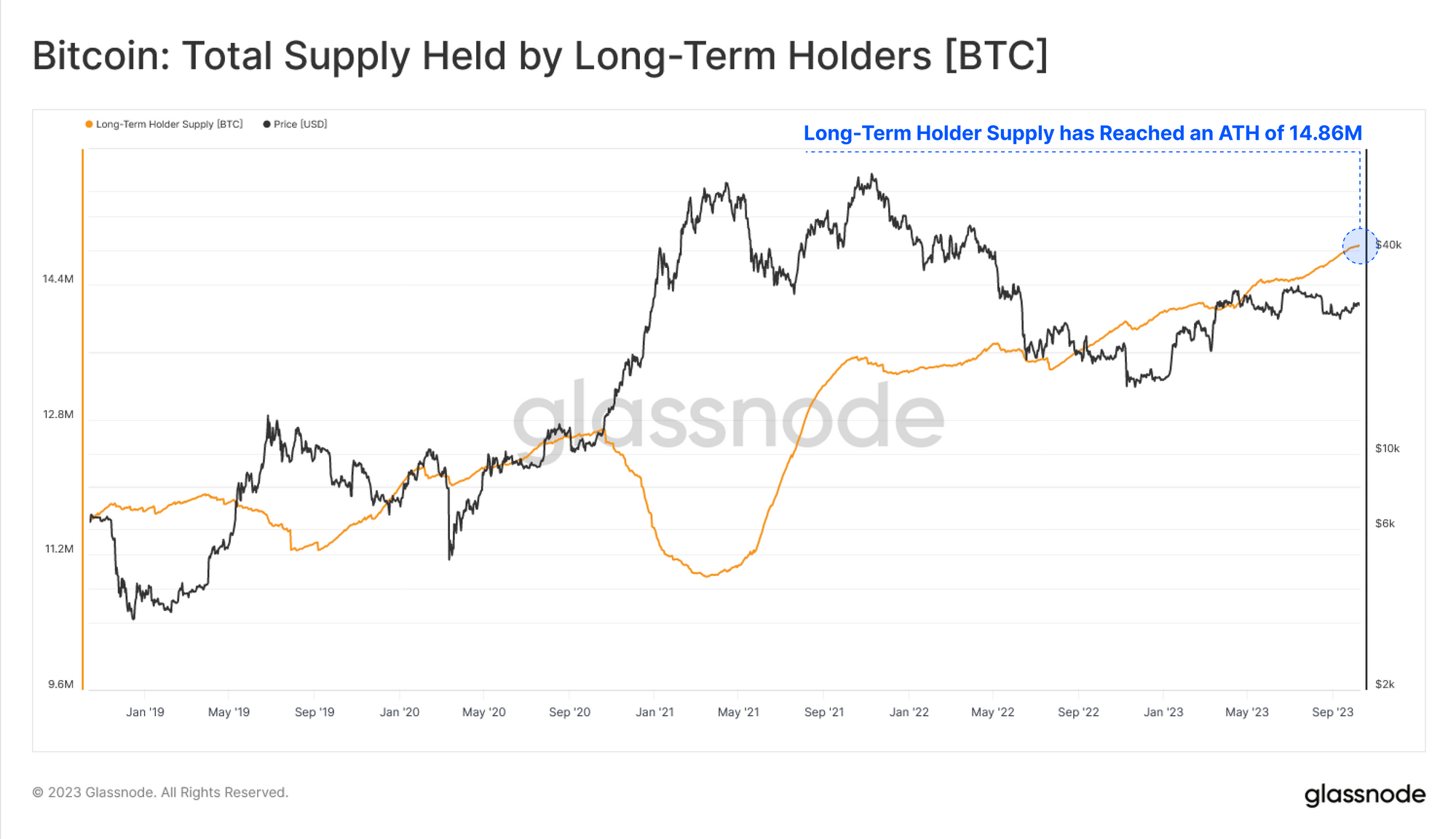

Wir können dies aus der Perspektive des Long-Term Holder Supply sehen, das weiterhin neue Allzeithochs von über 14.859 Mio. BTC erreicht. Dies entspricht 76.1 % des Umlaufangebots, das in den letzten 5 Monaten nicht abgewickelt wurde.

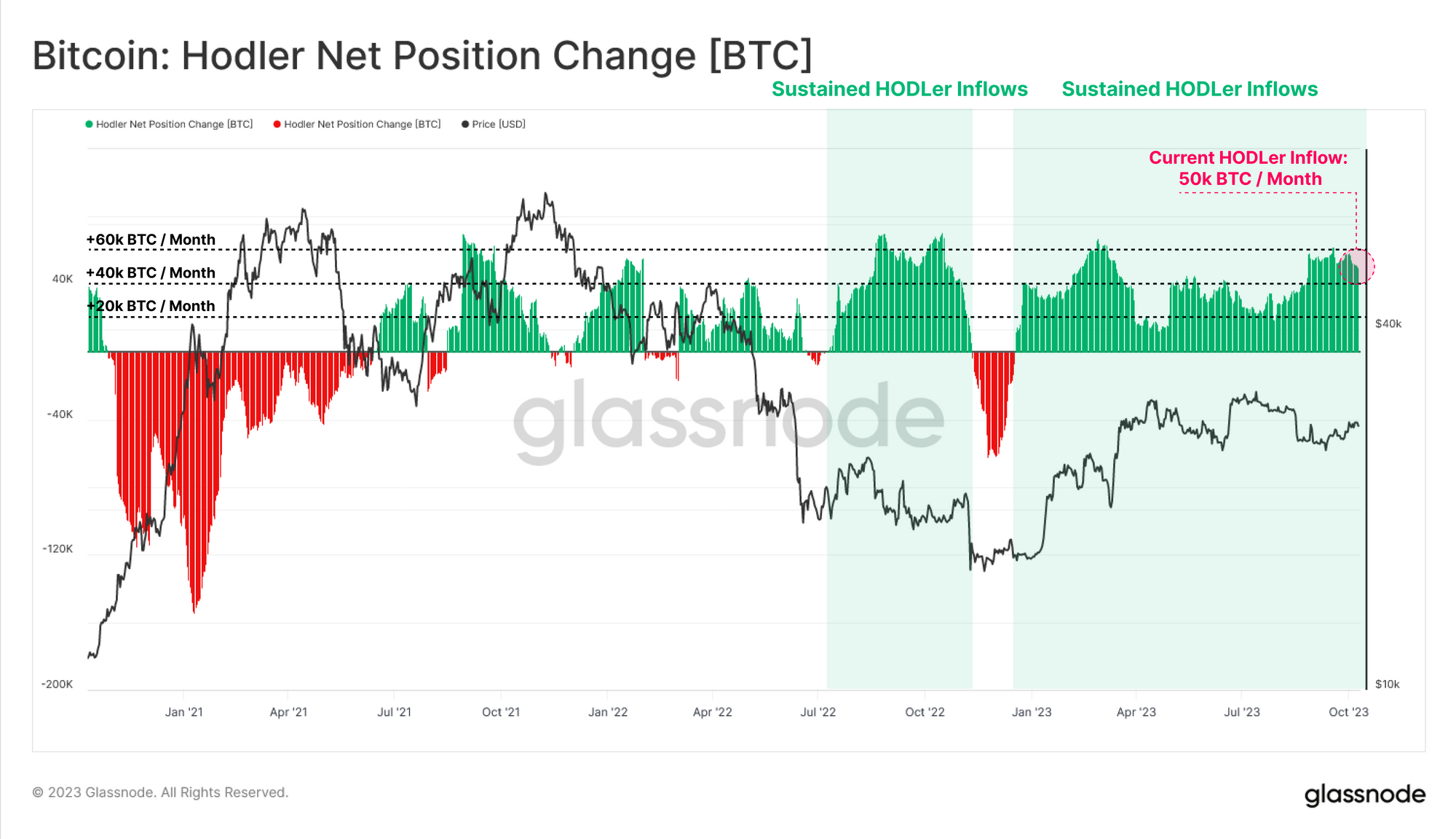

Die HODLer Net Position Change-Metrik erzählt eine ähnliche Geschichte, bei der der Markt ein anhaltendes Regime der Münzruhe erlebt. Über 50 BTC pro Monat werden derzeit von HODLern verwahrt, was sowohl auf ein knapperes Angebot als auch auf eine weit verbreitete Zurückhaltung bei Transaktionen hindeutet.

Das Angebot wird knapper

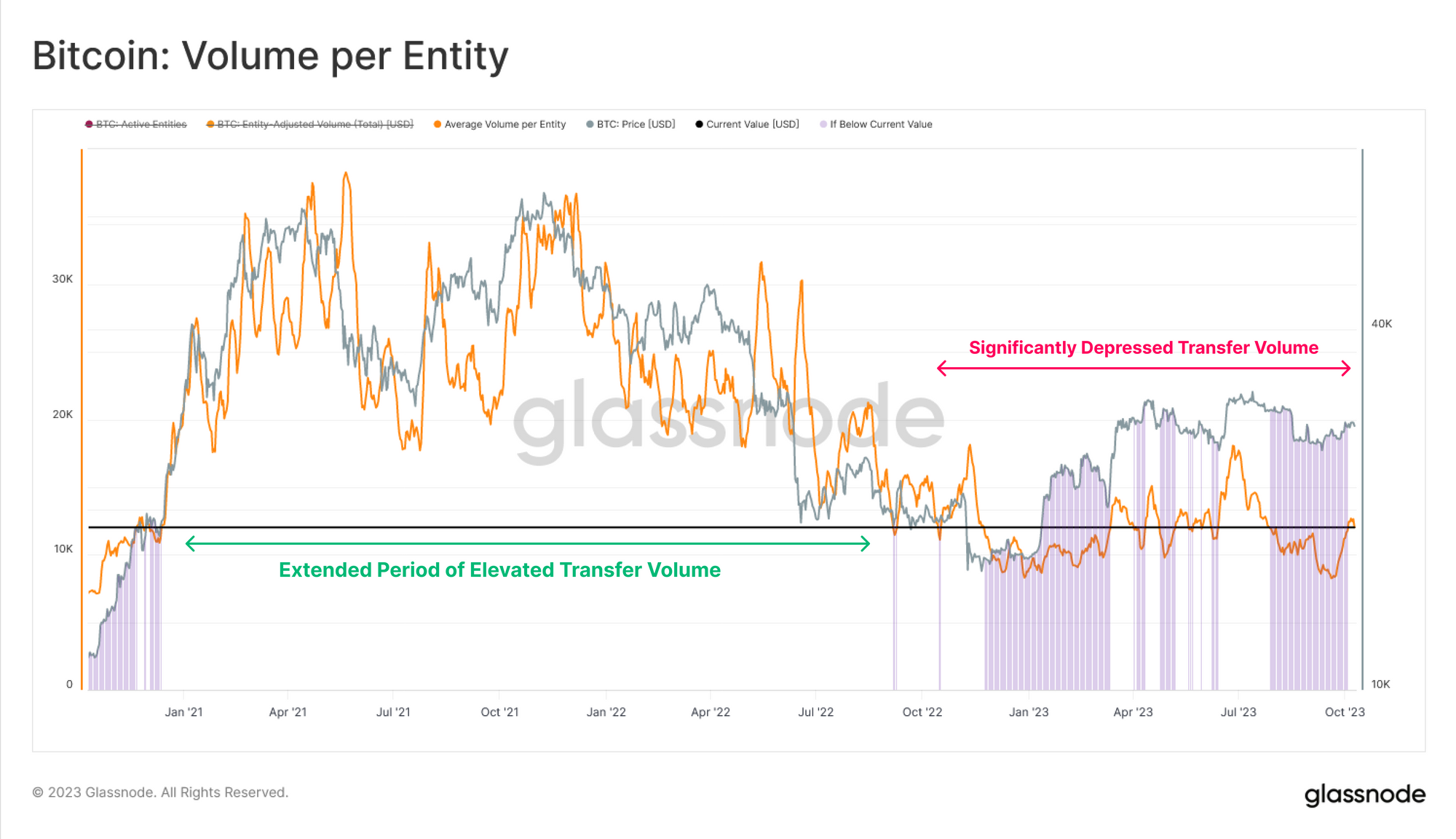

Diese Beobachtung wird durch eine Schätzung des durchschnittlichen übertragenen BTC-Volumens pro aktivem Unternehmen untermauert, das auf einen Wert von 12.2 US-Dollar (ca. 0.44 BTC) gesunken ist. Diese Kennzahl ist auf das Niveau von Ende 2017 (Ende des Bullenmarkts) und erneut Ende 2020 (vor dem letzten Zyklus des Bullenmarkts) zurückgekehrt.

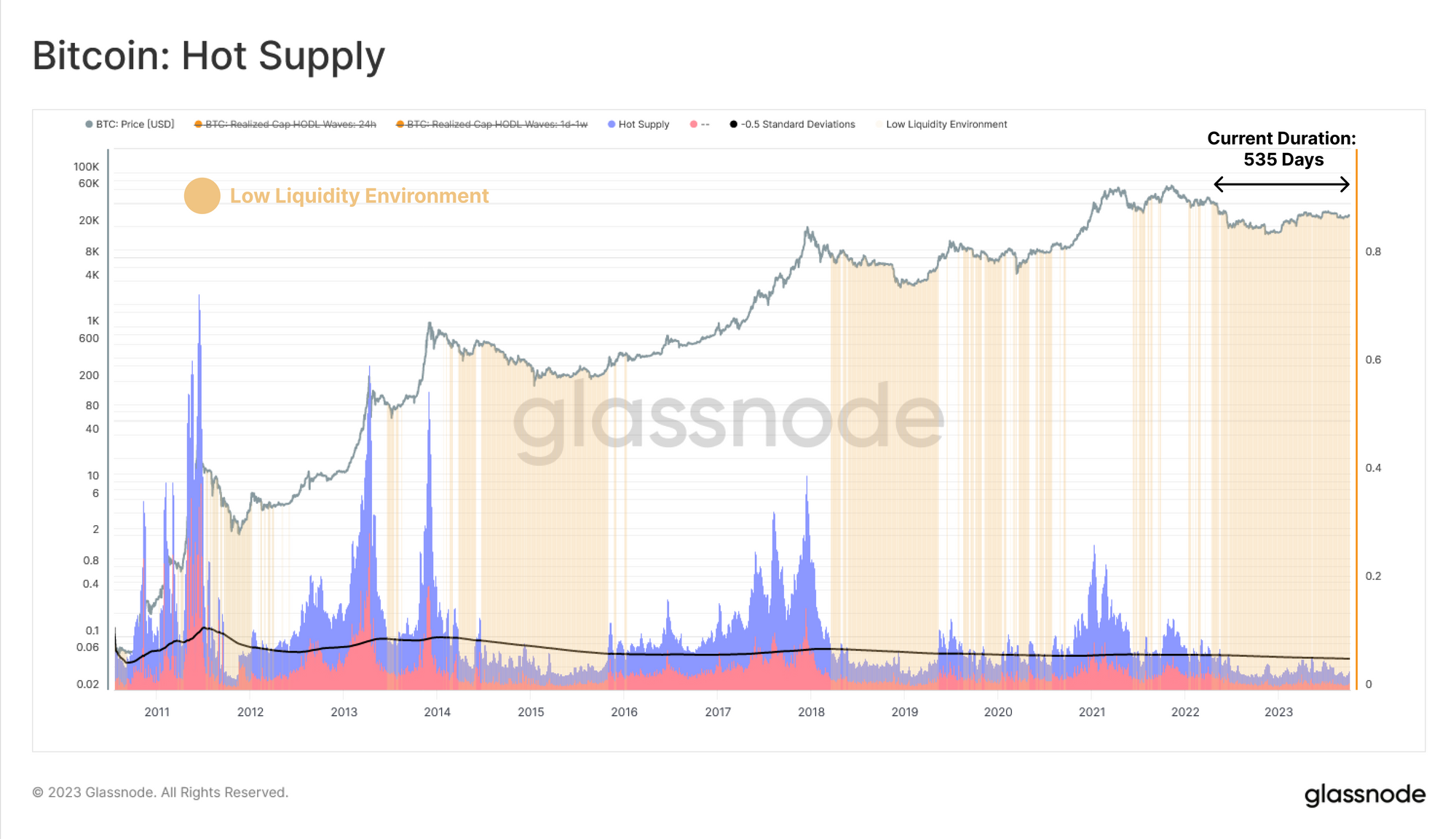

Diese Flaute der Marktliquidität wird deutlich deutlich, wenn man die Kennzahl „Hot Supply“ auswertet, d. h. das Volumen der Münzen, die innerhalb der letzten Woche gehandelt wurden. Um zu zeigen, wie ruhig das Bitcoin-Angebot ist, vergleichen wir Hot Supply mit seinem langfristigen Mittelwert minus 0.5 Standardabweichungen.

Auf dieser Grundlage erstellen wir einen Rahmen, um Zeiten geringer und schrumpfender Marktliquidität hervorzuheben, in denen das Hot Supply unter diesem Mittelwert von 0.5 SD liegt. Diese hervorgehobenen Bereiche zeigen, dass die aktuellen Liquiditätsbedingungen denen der Bärenmärkte 2014-15 und 2018-19 ähneln, da sie sich seit 535 Tagen in diesem Zustand befinden.

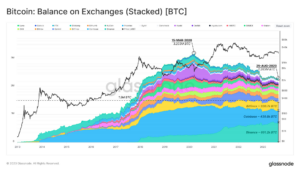

Das Volumen des illiquiden Angebots steigt ebenfalls und bewegt sich in die entgegengesetzte Richtung zu den aggregierten Börsensalden.

Diese Divergenz ist ein weiterer Beweis dafür, dass Münzen weiterhin von Börsen abgezogen werden und in illiquide Wallets im Besitz von HODLern wandern, wo sie im Allgemeinen den Status eines Langzeitinhabers erreichen.

Warenumtausch

Wir haben festgestellt, dass die On-Chain-BTC-Versorgung außergewöhnlich ruhig bleibt und sowohl der übertragene Wert als auch der Zufluss neuen Kapitals in der Vergangenheit gedämpft waren. Da Börsen nach wie vor die wichtigsten Handelsplätze sind, können wir ein Profil der Zu- und Abflüsse als Maßstab für die Anlegeraktivität erstellen.

Der 30-Tage- und 365-Tage-Durchschnitt des gesamten Börsenvolumens (Zuflüsse plus Abflüsse) liegt bei rund 1.5 Milliarden US-Dollar, was einen erheblichen Rückgang (75.5 %) im Vergleich zum ATH von 6 Milliarden US-Dollar im Mai 2021 darstellt.

Auch das Gewinn- und Verlustvolumen, das durch an Börsenadressen gesendete Münzen erzielt wird, hat seit dem Zyklus 2021–22 eine vollständige Entgiftung erfahren, wobei beide Kennzahlen den niedrigsten Stand seit 2020 erreicht haben.

Auch der durchschnittliche Gewinn oder Verlust pro Coin hat Zyklustiefs erreicht, was die Beobachtung bestärkt, dass die Mehrheit der gehandelten Coins zuletzt zu einem ähnlichen Preis wie heute gehandelt wurden. Wir stellen außerdem fest, dass die Gewinne den Verlusten entsprechen, was darauf hindeutet, dass ein Gleichgewichtszustand erreicht wurde (ein Indikator für die bevorstehende erhöhte Volatilität).

Da die meisten Coins in unmittelbarer Nähe ihrer ursprünglichen Kostenbasis gehandelt werden, beschreibt dies einen Markt, in dem aktive Anleger entweder preisunempfindliche HODLer sind oder Händler, die um eine geringfügig bessere Position kämpfen.

Da in der Kette so wenig passiert, wird in diesem nächsten Abschnitt ein grundlegenderes Konzept untersucht, nämlich die Rotation des Kapitals, die oft als „Alt-Season“ bezeichnet wird. Auf dieser Grundlage werden wir ein neuartiges Tool entwickeln, um Zeiträume zu bewerten, in denen offenbar eine „Alt-Season“-Kapitalrotation im Gange ist.

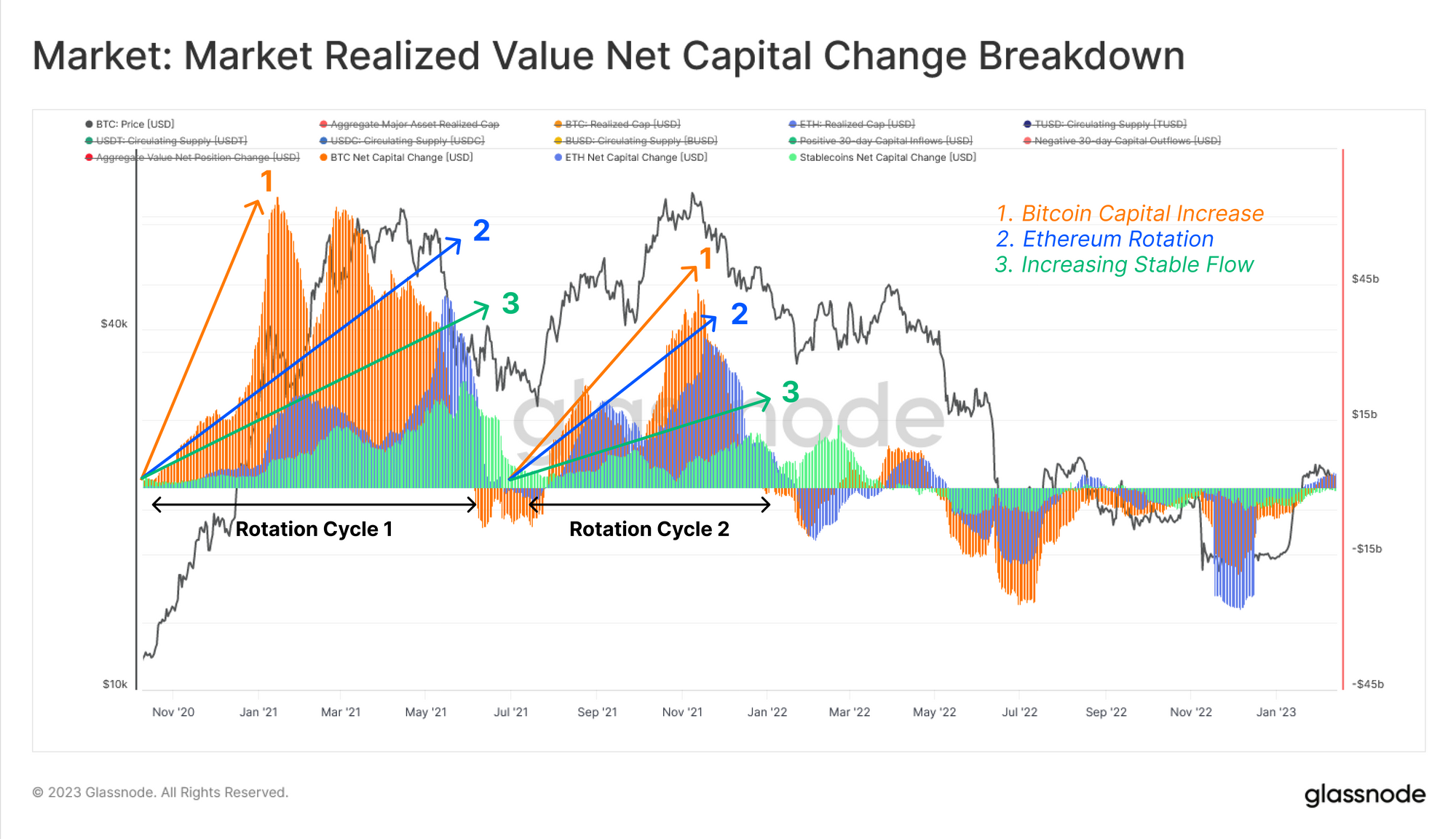

Historisch gesehen ist Bitcoin tendenziell führend auf dem Markt für digitale Vermögenswerte, wobei das Marktvertrauen dann in Richtung Ethereum und von dort aus weiter auf der Risikokurve fließt.

Ein leistungsstarkes Tool zur Visualisierung dieser Kapitalrotation ist die Verwendung der 30-Tage-Änderung der realisierten Obergrenze für 🟠 BTC und 🔵 ETH sowie des Gesamtangebots an 🟢 Stablecoins (als Proxy für USD-Notierungskapital, das häufig für Spekulationen eingesetzt wird).

Um diese Nettopositionsänderungskennzahlen zu normalisieren, konvertieren wir diese 30-Tage-Änderung in einen relativen Prozentsatz der realisierten Obergrenze (BTC und ETH) oder des Gesamtangebots (Stablecoins).

Als Nächstes erstellen wir ein einfaches Modell, um zu ermitteln, ob sich der Markt in einem Risiko-On- bzw. Risiko-Off-Umfeld befindet:

- 🟢 Risikobereit ist definiert, wenn alle drei dieser großen Vermögenswerte Nettokapitalzuflüsse aufweisen.

- ???? Risiko-Aus wird definiert, wenn bei einem der drei Hauptvermögenswerte beginnt, Nettokapitalabflüsse zu verzeichnen.

Mit dieser umfassenden Sicht auf Risiko-On/Off-Umgebungen können wir eine weitere Einschränkung anwenden, um nach Perioden explosiver Altseason-Manie innerhalb eines primären Aufwärtstrends zu filtern. Da alle drei großen Börsen positive Kapitalströme aufweisen, filtern wir dann nur nach Ereignissen, bei denen das Kapital in Richtung Ethereum und Stablecoins rotiert.

Dieses Modell wird erreicht, indem nach einer positiven und zunehmenden 30-Tage-Änderung der realisierten ETH-Obergrenze und des Stablecoin-Gesamtangebots gesucht wird (d. h. eine positive zweite Ableitung). Dieses Modell simuliert den Wasserfalleffekt der Kapitalrotation von größeren Kapitalisierungen zu kleinen Kapitalisierungen.

Die Bedingungen sind wie folgt:

- Risiko ein bleibt bestehen, wenn alle drei großen Unternehmen Kapitalzuflüsse verzeichnen

- Höchstes Risiko bei „Altseason Mania“ ist definiert, wenn die Kapitalflüsse sowohl in Ethereum als auch in Stablecoins positiv sind und steigen.

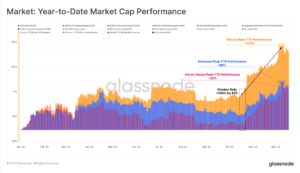

Zur Überprüfung der Vernunft können wir diesen Indikator mit der 30-Tage-Änderung der Bitcoin-Dominanz vergleichen, wobei wir feststellen, dass Spitzenwerte in diesem Altcoin-Manie-Indikator auch mit starken Rückgängen der Bitcoin-Marktkapitalisierungsdominanz einhergehen.

Als abschließenden Vergleich können wir es mit dem Swissblock Altcoin Cycle Signal vergleichen, wo wir ähnliche Spitzen (Wert 100) im Indikator sehen können, der mit der Kapitalrotation in Richtung Ethereum und Stablecoins übereinstimmt.

Zusammenfassung und Schlussfolgerungen

Da sich die Netzwerkabwicklung, die Börseninteraktion und die Kapitalströme auf zyklischen Tiefstständen befinden, versiegt die Liquidität bei den digitalen Vermögenswerten weiterhin, was die derzeitige akute Apathie des Marktes deutlich unterstreicht.

Die Kohorte der Langzeitinhaber bleibt entschlossen, da ihr Angebot weiterhin auf neue Höchststände ansteigt, während das HODLer-Wachstum robust bleibt und das aktive handelbare Angebot verengt.

Trotz großer Bewertungsschwankungen bei Altcoins, ein Symptom der vorherrschenden geringen Liquidität, deutet unser neues Altcoin-Framework, das den Wasserfalleffekt der Kapitalrotation simuliert, darauf hin, dass kein Risk-On-Regime im Spiel ist, was einen Ausgleich zum Mangel an Liquidität für digitale Vermögenswerte darstellt .

Haftungsausschluss: Dieser Bericht bietet keine Anlageberatung. Alle Daten werden nur zu Informations- und Bildungszwecken bereitgestellt. Keine Anlageentscheidung darf auf den hier bereitgestellten Informationen basieren, und Sie sind allein für Ihre eigenen Anlageentscheidungen verantwortlich.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://insights.glassnode.com/the-week-onchain-week-40-2023/

- :hast

- :Ist

- :nicht

- :Wo

- $UP

- 100

- 14

- 2000

- 2017

- 2020

- 2021

- 2K

- 75

- a

- erreicht

- Erwerb

- über

- aktiv

- Aktivität

- Adressen

- advanced

- Beratung

- aufs Neue

- Aggregat

- voraus

- ausrichten

- ausgerichtet

- Alle

- ebenfalls

- Altcoin

- Altcoins

- an

- und

- Ein anderer

- jedem

- Apathie

- ersichtlich

- erscheint

- Bewerben

- SIND

- Bereiche

- um

- AS

- aufsteigen

- beurteilen

- Bewertung

- Vermögenswert

- Details

- At

- ATH

- verfügbar

- durchschnittlich

- Guthaben

- basierend

- Grundlage

- BE

- Denken Sie

- Bärenmärkte

- war

- Sein

- unten

- Besser

- bessere Stellung

- Bitcoin

- Bitcoin-Dominanz

- Bitcoin-Markt

- Bitcoin-Marktkapitalisierung

- Bitcoin-Versorgung

- beide

- breit

- BTC

- Stier

- Stierlauf

- by

- CAN

- Kappe

- Hauptstadt

- Mützen

- Übernehmen

- aus der Ferne überprüfen

- zirkulierende

- Klettern

- Menu

- Kohorte

- Münze

- Coins

- vergleichen

- Vergleich

- abschließen

- konzept

- Zustand

- Bedingungen

- Vertrauen

- Zusammenfluss

- konstruieren

- fortsetzen

- weiter

- Auftraggeber

- verkaufen

- Kosten

- Kostenbasis

- Strom

- Zur Zeit

- Kurve

- Zyklus

- technische Daten

- Entscheidung

- Entscheidungen

- Ablehnen

- definiert

- zeigen

- Einsatz

- Derivat

- Detox

- digital

- Digital Asset

- Digitale Assets

- Richtung

- Divergenz

- die

- Herrschaft

- trocknen

- dynamisch

- e

- Bildungs-

- bewirken

- entweder

- Ende

- Einheit

- Arbeitsumfeld

- Umgebungen

- gleich

- Gleichgewicht

- Äquivalent

- etablierten

- ETH

- Astraleum

- Auswerten

- Auswertung

- Veranstaltungen

- Beweis

- außergewöhnlich

- Austausch-

- Warenumtausch

- zeigen

- Ausstellung

- erfahrensten

- erleben

- ERKUNDEN

- Extrem

- äußerst

- Gefallen

- wenige

- Filter

- Finale

- Vorname

- Fließen

- Fließt

- Schwankungen

- Folgende

- folgt

- Aussichten für

- Unser Ansatz

- für

- fundamental

- weiter

- Spur

- allgemein

- in Glassno

- Wachstum

- Hälfte

- Haben

- mit

- schwer

- verschärft

- hier

- Besondere

- Hervorheben

- Highlights

- historisch

- schlagen

- Hodlers

- HODLING

- Halter

- HEISS

- Ultraschall

- HTTPS

- i

- identifizieren

- if

- in

- zunehmend

- Indikator

- Zuflüsse

- Zustrom

- Information

- Interaktion

- in

- einführen

- Einleitung

- Investition

- Investor

- Investoren

- IT

- SEINE

- nur

- Mangel

- Landschaft

- grosse

- größer

- Nachname

- Spät

- führen

- Lens

- Niveau

- Cholesterinspiegel

- Liquidity

- wenig

- langfristig

- Langfristiger Halter

- suchen

- Verlust

- Verluste

- Sneaker

- niedrigste

- Lows

- Dur

- Mehrheit

- Majors

- Markt

- Marktkapitalisierung

- Marktvertrauen

- Märkte

- Kann..

- bedeuten

- Maßnahmen

- Messen

- Metrisch

- Metrik

- minimal

- Modell

- bescheiden

- Monat

- mehr

- ziehen um

- Netto-

- Netzwerk

- Neu

- neue Altmünze

- weiter

- nicht

- beachten

- Roman

- Beobachtung

- vorkommend

- of

- vorgenommen,

- on

- On-Chain

- EINEM

- einzige

- gegenüber

- or

- Auftrag

- Original

- UNSERE

- Abflüsse

- übrig

- besitzen

- Besitz

- für

- Prozentsatz

- Zeit

- Zeiträume

- Perspektive

- Stück

- Plato

- Datenintelligenz von Plato

- PlatoData

- Play

- erfahren

- Points

- Position

- positiv

- größte treibende

- Preis

- primär

- Vor

- Professionell

- Profil

- Profit

- profite

- die

- vorausgesetzt

- Bereitstellung

- Stellvertreter

- Zwecke

- Angebot!

- erreichen

- erreicht

- Erreichen

- realisiert

- Ermäßigungen

- bezeichnet

- Regime

- relativ

- Abneigung

- bleiben

- verbleibenden

- bleibt bestehen

- berichten

- beziehungsweise

- für ihren Verlust verantwortlich.

- Risiko

- robust

- Führen Sie

- Zweite

- Abschnitt

- sehen

- gesehen

- geschickt

- kompensieren

- Siedlung

- erklären

- seitwärts

- Signal

- signifikant

- bedeutend

- ähnlich

- Einfacher

- da

- klein

- So

- allein

- Spekulation

- Stablecoin

- Stablecoins

- Standard

- Anfang

- beginnt

- Bundesstaat

- Status

- Geschichte

- Struktur

- wesentlich

- Schlägt vor

- liefern

- Dach

- Symptom

- Einnahme

- erzählt

- neigt dazu

- zur Verbesserung der Gesundheitsgerechtigkeit

- Das

- Die Hauptstadt

- die Informationen

- ihr

- dann

- Dort.

- Diese

- vom Nutzer definierten

- fehlen uns die Worte.

- nach drei

- Durch

- anziehen

- zu

- heute

- Werkzeug

- Gesamt

- gegenüber

- Handel

- handelbar

- gehandelt

- Traders

- Trades

- tätigen

- Transaktionen

- übertragen

- Unterwegs

- Aufwärtstrend

- USD

- Verwendung von

- Bewertungstag

- Wert

- Veranstaltungsorte

- sehr

- Anzeigen

- Flüchtigkeit

- Volumen

- Volumen

- Börsen

- we

- Woche

- waren

- wann

- ob

- welche

- Während der

- weit verbreitet

- werden wir

- mit

- .

- Jahr

- U

- Ihr

- Zephyrnet