News: Märkte

6 Dezember 2022

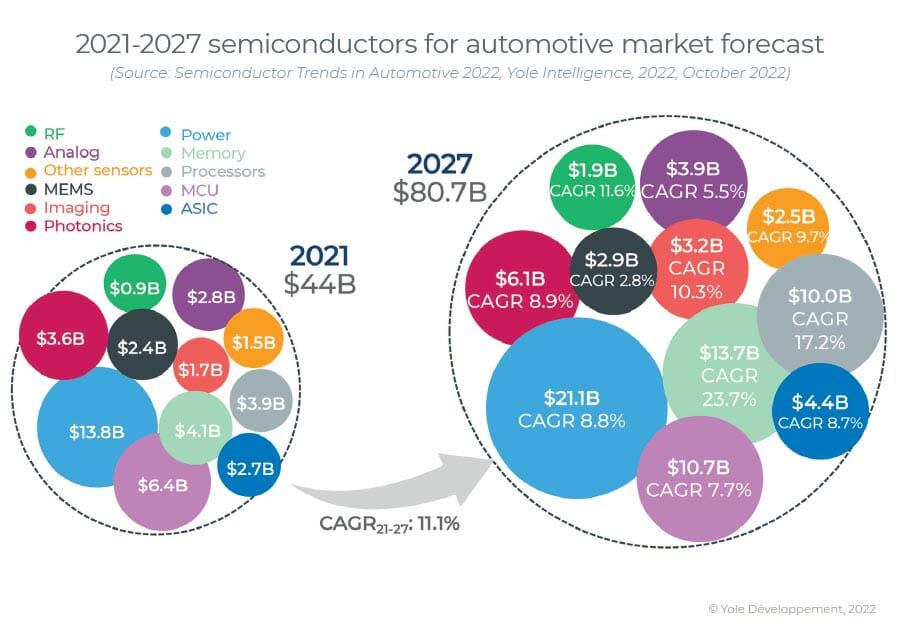

Trotz eines relativ flachen Marktes für Leichtfahrzeuge wächst der Markt für Automobil-Halbleiterchips mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11.1 % von 44 Mrd im Bericht „Automotive 2021“. Dies stellt dar, dass der Wert der Halbleiterchips pro Auto von ~80.7 US-Dollar auf ~2027 US-Dollar im Jahr 2022 steigt, während die Anzahl der in jedem Auto verbauten Chips von ~550 auf ~912 wächst.

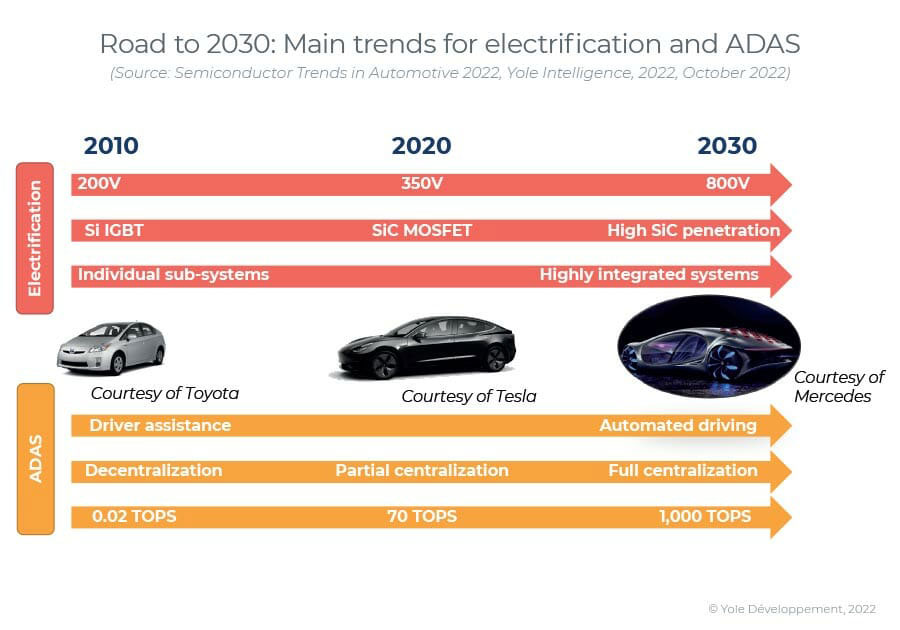

„Die rasante Zunahme der Autoelektrifizierung erfordert neuartige Substrate wie Siliziumkarbid (SiC) für die Leistungselektronik. Es wird erwartet, dass es im Jahr 1130 2027 Kwafer repräsentiert“, sagt Pierrick Boulay, Senior Technology & Market Analyst in der Photonics and Sensing Division bei Yole Intelligence. „Obwohl es im Vergleich zu den für 30,500 erwarteten rund 2027 Kilowattstunden Silizium immer noch niedrig ist, wird Siliziumkarbid schneller wachsen als Silizium und Galliumarsenid (GaAs)/Saphir“, fügt er hinzu. „ADAS ist auch ein wichtiger Treiber, und Mikrocontrollereinheiten (MCUs) mit Spitzentechnologie von nur 16 nm/10 nm werden in ADAS (Advanced Driver Assistance Systems) einfließen, einschließlich Radar und anderen Sensorsteuerungen. Die Autonomiestufen 4 und 5 werden zu einer steigenden Nachfrage nach mehr Speicher (DRAM) und Rechenleistung führen.“

Bei der Elektrifizierung wird die vertikale Integration bei OEMs immer beliebter. Es kann auf verschiedene Weise funktionieren: vollständige Integration bis auf Komponentenebene, Systemintegration und Untervergabe von Build-to-Print-Teilen, strategische Zusammenarbeit/Direktinvestitionen mit wichtigen Komponentenlieferanten usw. Die konventionelle Automobilzulieferkette muss ihre Position gründlich prüfen und Transformation durch Joint Ventures, Fusionen und Übernahmen (M&As) sowie neue Investitionen und Veräußerungen, um seinen Wettbewerbsvorteil zu erhalten, so Yole Intelligence. Obwohl Halbleiter für die Automobilindustrie im laufenden disruptiven Wandel von entscheidender Bedeutung sind, haben die meisten Akteure, sowohl OEMs als auch Tier-1-Zulieferer, noch keine klar definierten Strategien für Halbleiter. Spezifisches Know-how in Halbleitertechnologien und deren Lieferketten, sowohl intern als auch extern, wird dringend benötigt, um für die Zukunft gewappnet zu sein.

„Das Lieferkettenmanagement wird sich ändern, da OEMs direkt mit Chipherstellern verhandeln, von der Verbraucherindustrie lernen und ‚Pufferbestände' halten müssen“, sagt Eric Mounier Ph.D., Direktor für Marktforschung bei Yole Intelligence. „Sie müssen bei Volumenprognosen und langfristigen Aufträgen enger mit den Chipherstellern zusammenarbeiten“, fügt er hinzu. „Die von Toyota in den 1960er Jahren eingeführte Just-in-Time-Fertigung funktioniert im aktuellen geopolitischen Klima nicht mehr mit Chipherstellern.“

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- Platoblockkette. Web3-Metaverse-Intelligenz. Wissen verstärkt. Hier zugreifen.

- Quelle: https://www.semiconductor-today.com/news_items/2022/dec/yole-061222.shtml

- 11

- 2021

- a

- Akquisitionen

- ADAs

- Fügt

- advanced

- Obwohl

- unter

- Analytiker

- und

- jährlich

- Hilfe

- Automobilindustrie

- Automobilindustrie

- Werden

- CAGR

- Auto

- Kette

- Ketten

- Übernehmen

- Chip

- Pommes frites

- Klimaschutz

- näher

- verglichen

- wettbewerbsfähig

- Komponente

- Compounds

- Computing

- Rechenleistung

- Verbraucher

- Steuerung

- konventionellen

- kritischem

- Strom

- innovativ, auf dem neuesten Stand

- Dezember

- Demand

- Anforderungen

- Direkt

- Direktor

- störend

- Division

- nach unten

- Antrieb

- angetrieben

- Fahrer

- jeder

- Edge

- Elektronik

- etc

- Äther (ETH)

- erwartet

- Expertise

- beschleunigt

- Wohnung

- für

- voller

- Zukunft

- geopolitischen

- Go

- Wachsen Sie über sich hinaus

- persönlichem Wachstum

- Wächst

- Wachstum

- HTTPS

- wichtig

- in

- Einschließlich

- Incorporated

- Erhöhung

- zunehmend

- Energiegewinnung

- Integration

- Intelligenz

- Investments

- IT

- dank

- Joint Ventures

- Behalten

- Wesentliche

- LERNEN

- Niveau

- Cholesterinspiegel

- !

- langfristig

- länger

- Sneaker

- Management

- Hersteller

- Herstellung

- Markt

- Marktforschung

- Memory

- Fusionen & Übernahmen

- mehr

- vor allem warme

- mehrere

- Need

- erforderlich

- Bedürfnisse

- Neu

- Anzahl

- laufend

- Bestellungen

- Andere

- Teile

- Plato

- Datenintelligenz von Plato

- PlatoData

- Beliebt

- Position

- Werkzeuge

- Danach

- Radar

- schnell

- Bewerten

- verhältnismäßig

- berichten

- vertreten

- representiert

- Forschungsprojekte

- Anstieg

- Halbleiter

- Halbleiterchip

- Halbleiter

- Senior

- Silizium

- Siliziumkarbid

- spezifisch

- Immer noch

- Strategisch

- Strategien

- so

- Lieferanten

- liefern

- Supply Chain

- Lieferketten

- System

- Systeme und Techniken

- Technologies

- Technologie

- Das

- Die Zukunft

- ihr

- gründlich

- Durch

- zu

- toyota

- Transformieren

- Übergang

- Trends

- Typen

- Einheit

- Wert

- Fahrzeuge

- Ventures

- Volumen

- Wege

- gut definiert

- während

- werden wir

- Arbeiten

- trainieren

- Werk

- Zephyrnet