- Am wichtigsten ist, dass Bestellungen für Systeme im Quartal bei 7.1 Mrd. Euro eingingen, darunter ein Werkzeug mit hoher NA.

-Nachfrage und Geschäft waren sowohl bei EUV- als auch bei DUV-Werkzeugen stark. 73 % waren für Logik und 27 % für Gedächtnis.

-Taiwan war mit 51 % des ASML-Geschäfts bei weitem die Nummer eins, gefolgt von Südkorea mit 27 % und China mit 22 %, was die USA auf null/Doughnut-Loch/Bupkis-% lässt.

- Für das Jahr lag Taiwan bei 44 %, Südkorea bei 35 %, China bei 16 % und die USA bei 5 %.

Dies spiegelt offensichtlich sehr unseren jüngsten Artikel über die Dominanz von Taiwan/TSMC und wie weit hinter den USA zurückliegt. Und die Zahlen für 2021 liegen vor dem kürzlich angekündigten enormen Anstieg der TSMC-Ausgaben

Kann mit der Nachfrage nicht Schritt halten

ASML ist das einzige Spiel in der Stadt, wenn es darum geht, die Spitzenposition der Halbleitertechnologie zu definieren. Es gibt einfach keine Alternative, sie haben ein Monopol.

Die Nachfrage ist aus den Charts und jedes Halbleiterunternehmen, das sich darum kümmert, bestellt so schnell wie möglich. Der geografische Branchenmix spiegelt die Führungsposition in der Halbleiterindustrie wider.

Trotz Lieferkettenproblemen im Allgemeinen und einem Brand in ihrer Bühnenfertigung in Berlin haben sie es immer noch geschafft, beim Versand großartige Arbeit zu leisten. Der Brand in Berlin scheint wenig Einfluss zu haben, da ASML wahrscheinlich in der Lage war, Inventar und Ersatzteile zu bewegen, um den Verlust auszugleichen.

Es ist auch klar, dass die Nachfrage nach DUV-Systemen für Second-Tier-Anwendungen und Speicheranwendungen stark bleibt. Während ASML großartige Arbeit geleistet hat, um das Tempo beizubehalten, ist es viel schwieriger, das Tempo zu erhöhen, da viele Subsysteme einfach sehr eingeschränkt sind.

Die vielleicht größte Einschränkung liegt in der Linsenherstellung, da Zeiss in Deutschland nicht so schnell gehen will, wie es die Nachfrage sonst erfordern würde, wahrscheinlich aus Angst vor der zyklischen Natur der Branche.

All dies ist ziemlich gut für die Bruttogewinnspanne von ASML, da der Preis im Vergleich zur Anschaffung eines Tools zweitrangig ist.

Unserer Ansicht nach ist diese Kapazitätsbeschränkung überhaupt nicht schlecht und kann nicht nur zu einer längerfristigen Preisgestaltung beitragen, sondern auch die Zyklizität verringern, da die Produktion einfach nicht so schnell hochgefahren werden kann, wie es die Industrie verlangt, wodurch die inhärente Volatilität begrenzt wird.

Beschleunigung kann zur Verwirrung beitragen

ASML wird von Kunden angefragt, die so verzweifelt nach Werkzeugen suchen, um die normale Endmontage und den Test in den Niederlanden kurzzuschließen und die Systeme stattdessen direkt an die Kunden zur Endmontage und zum Test zu versenden.

Das ist vergleichbar mit „mach dir nicht die Mühe, mein neues Auto Probe zu fahren, liefer die Teile einfach in meine Einfahrt und wir machen von dort weiter“. Dies trägt zur Verwirrung bei den Finanzen bei, da Einnahmen, die normalerweise beim Versand gezählt werden, nun bis zum endgültigen Test beim Kunden warten müssen.

Die Anleger müssen lernen, sich auf Lieferungen und nicht auf Einnahmen zu konzentrieren, und wir werden möglicherweise sehen, dass die Zahlen zwischen den Quartalen hin und her schwanken. Zumindest bei Euro2B dürfte sich die Anerkennung zunächst verzögern.

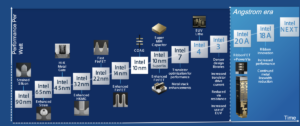

Hohe NA beginnt in den Fokus zu rücken

High-NA-Tools der nächsten Generation kommen in Sicht. ASML sagte, dass sie Bestellungen für vier Modell 5000, High NA R&D-Tools haben, und Intel hat gerade eine Bestellung für ein 5200 „Produktions“-Tool aufgegeben. Hoffentlich sehen wir die ersten davon in den Jahren 2024 und 2025.

Ich denke, wir können davon ausgehen, dass von den vier bestellten Tools TSMC eines, Samsung eines und Intel eines erhält. Vielleicht bekommt jemand anderes das vierte Werkzeug oder jemand zwei. Wenn das Muster der Geschichte folgt, hat TSMC vielleicht zwei bestellt.

Die Behauptung von Intel, High NA EUV „Vorteil“ zu haben, ist einfach Unsinn

Im Moment ist unklar, wer das erste der vier EUV-F&E-Tools mit hoher NA bestellt bekommt. Es könnte TSMC, Samsung oder sogar Intel sein. Das einzige, was wir wissen, ist, dass Intel das erste „Produktions“-Tool, den 5200, bestellt hat. Wer also wirklich der Erste bei High NA ist, ist eine Frage der Semantik. Noch wichtiger ist, dass das erste „Produktions“-Tool nicht vor mindestens 2025 verfügbar ist.

Wie wir bei der ursprünglichen Einführung von EUV gesehen haben, waren mehr als zwei Iterationen erforderlich, um zur realen Produktion zu gelangen. Noch wichtiger ist, dass TSMC derzeit etwa die zehnfache Anzahl an „echten“, „produktiven“ EUV-Tools hat. Dies bedeutet auch, dass TSMC wahrscheinlich das Zehnfache an Mitarbeitern hat, die auf komplexen EUV geschult sind, zehnmal so viel Erfahrung (wahrscheinlich sogar noch mehr).

Am wichtigsten ist, dass TSMC wahrscheinlich mehr als die 10-fache Kapazität und Erfahrung beim Bau von EUV-Masken hat, die die „hyperkritischen“ Negative sind, aus denen die Chips mit ASML-Tools gedruckt werden.

Angesichts der Kombination aus dem aktuellen EUV-Tool-Count-Wettbewerb, dem kürzlich angekündigten, enorm erweiterten TSMC-Investitionsbudget und der begrenzten Kapazität von ASML ist es für Intel physikalisch/mathematisch nicht möglich, TSMC auch nur annähernd einzuholen.

Obwohl Intel als erster eine „Produktions“-Version bestellt hat, ist es völlig unklar, ob sie sie zuerst bekommen werden, geschweige denn, sie zu einem sinnvollen Zeitpunkt vor TSMC zu bekommen. Das ist bestenfalls nicht einmal bis 2025! Das bedeutet, dass die Bestellung eines 5200 von Intel eher ein PR-Gag ist, der ASML auch dabei hilft, Wettbewerbsspannungen zwischen bereits verzweifelten Kunden zu erzeugen.

Die Aktien

ASML wird bereits mit einem sehr hohen Aufschlag gehandelt, da es sich um eine der wenigen erfolgreichen europäischen Large-Cap-Tech-Aktien handelt. Es wird mit einem Aufschlag gegenüber US-Halbleiterausrüstern gehandelt. Die Aktien sind bereits ins Stocken geraten und die Ankündigung von ASML war ein schwacher Handelstag mit einem Rückgang der Gruppe.

ASML ist weniger gesunken als die Gruppe, daher wurden die Ergebnisse positiv aufgenommen, wie sie sollten, aber die Ergebnisse waren nicht überwältigend positiv, so dass die Aktie die allgemeine Schwäche durchbrechen könnte.

Halbleiteraktien sind im Allgemeinen auf mehr Widerstand gestoßen, und gute Nachrichten treiben sie nicht an, was die allgemeine Marktstimmung widerspiegelt. An diesem Punkt neigen wir weniger dazu, Schwäche zu kaufen, obwohl wir den Namen immer noch mögen. Das Momentum ist etwas negativ und wir befinden uns in einer kritischen Gewinnphase. Wir glauben, dass sich andere Halbleiteraktien auf Ausführungs- und Lieferkettenprobleme konzentrieren werden und sich weniger auf die positiven Aspekte einer enormen beispiellosen Nachfrage und Rekordergebnisse konzentrieren werden.

Teile diesen Beitrag über: Quelle: https://semiwiki.com/semiconductor-manufacturers/intel/306945-asml-too-much-demand-plus-intel-and-high-na/

- Über uns

- über

- Alle

- bereits

- angekündigt

- Ankündigung

- Anwendungen

- um

- Artikel

- Sein

- Berlin

- Größte

- Bit

- Building

- Geschäft

- Kaufe

- Kapazität

- Auto

- Charts

- China

- Pommes frites

- Kombination

- Kommen

- Unternehmen

- Unternehmen

- Wettbewerb

- Komplex

- Verwirrung

- könnte

- kritischem

- Strom

- Kunden

- Tag

- Demand

- Tut nicht

- nach unten

- Fahren

- Verdienste

- Edge

- Ausrüstung

- Europäische

- Ausführung

- ERFAHRUNGEN

- zugewandt

- FAST

- Finanzen

- Feuer

- Vorname

- Setzen Sie mit Achtsamkeit

- konzentriert

- Spiel

- Allgemeines

- Deutschland

- bekommen

- gut

- groß

- Gruppe an

- Hilfe

- hilft

- High

- Geschichte

- Ultraschall

- HTTPS

- riesig

- Impact der HXNUMXO Observatorien

- Einschließlich

- Erhöhung

- Energiegewinnung

- Intel

- Inventar

- Probleme

- IT

- Job

- springen

- Korea

- grosse

- Leadership

- führenden

- LERNEN

- Herstellung

- Markt

- Masken

- Modell

- Schwung

- mehr

- vor allem warme

- schlauer bewegen

- Natur

- Niederlande

- News

- Zahlen

- Auftrag

- Bestellungen

- Andere

- Andernfalls

- Schnittmuster

- pr

- Premium

- Preis

- gebühr

- Produktion

- Frage

- F&E

- Rekord

- Veteran

- Die Ergebnisse

- Einnahmen

- Rollen

- Führen Sie

- Said

- Samsung

- Sekundär-

- Semantik

- Halbleiter

- Gefühl

- Short

- So

- Jemand,

- Süd

- Südkorea

- verbringen

- Stufe

- Anfang

- -bestands-

- Aktien

- stark

- erfolgreich

- liefern

- Supply Chain

- Systeme und Techniken

- Taiwan

- Tech

- Technologie

- Test

- Niederlande

- Durch

- Zeit

- Werkzeug

- Werkzeuge

- Trades

- Trading

- us

- USA

- gewöhnlich

- Version

- Anzeigen

- Flüchtigkeit

- warten

- WHO

- würde

- Jahr