Die Banken- und Finanzdienstleistungsbranche entwickelt sich nach der Erholung von der Covid-Pandemie weiter. Die Pandemie hat die zunehmende Akzeptanz digitaler Technologien durch die Verbraucher gefördert, und die Bankenorganisationen haben sich schnell angepasst

und servieren. Die Verwendung von Papiergeld und Plastikkarten wird schrittweise eingestellt und die Kunden nutzen digitale Geldbörsen und Zahlungs-Apps zunehmend für alltägliche Transaktionen. Neben einfacher Abwicklung des Bankings, digitalen Technologien und Lösungen

Erschließen Sie eine Fülle innovativer Produkte und Dienstleistungen, die Banken und Finanzdienstleister ihren Kunden anbieten.

ENTWICKELNDE GESCHÄFTSPRIORITÄTEN:

Organisationen werden weiterhin von ihren wichtigsten Prioritäten bei der Bereitstellung getrieben Wachstum,

Effizienz und Customer Experience. In dieser digitalen Welt erleben wir zunehmende Cyber-Bedrohungen, die Unternehmen dazu gezwungen haben, sich stärker darauf zu konzentrieren

Cybersicherheit und Kundendatenschutz. In dieser unsicheren Welt bewegen sich Kunden von rein finanziellem Wohlstand zu

finanzielles Wohlbefinden, und dies hat Finanzorganisationen dazu geführt den größeren Zweck erkennen Sorge um das langfristige finanzielle Wohlergehen und die Sicherheit des Kunden aufzubauen.

Eine interessante Entwicklung, die die Finanzbranche weiterhin revolutioniert, ist die Rolle der Fintech-Akteure mit ihren innovativen Produkten. Traditionelle Bankenorganisationen verfolgen bei der Zusammenarbeit mit diesen neuen Akteuren den Ansatz „Compliance-Collaborate-Competite“.

Ein kollaborativer Ansatz durch Open Banking und Embedded Finance, das oft als produktiver angesehen wird, hat den Endkunden neue innovative Dienste eröffnet.

Es gibt eine wachsende Besorgnis über den COXNUMX-Fußabdruck und die globale Erwärmung, und dies hat Organisationen zu einer Pflicht gemacht, diese einzuhalten

Nachhaltigkeit als oberste Priorität.

TOP 10 THEMEN

In diesem Artikel werden 10 entscheidende Themen vorgestellt, die die Aussichten für Bankenorganisationen bestimmen sollen, die sich verändernden Geschäftsprioritäten anzugehen. Diese Themen legen die Grundlage für Wachstum und Effizienz, ermöglichen ein erstklassiges Kundenerlebnis und liefern das

Fähigkeit, neue Geschäftsmodelle und Produkte zu erkunden.

1. AGILES und ADAPTIVES BANKING

Um wettbewerbsfähig zu bleiben und schnell neue Produkte und Funktionen auf den Markt zu bringen, sollten sich Banken auf das Bauen konzentrieren

agile IT-Architekturen, agile IT-Organisationen und umarmen agile Methoden um ihre Projekte und Operationen zu verwalten. Banken haben sich darauf konzentriert, sich von veralteten und monolithischen Technologiestacks zu lösen und diese Reise der Migration zu a

Cloud-native Architektur (Microservices und API-basiert) wird sich in den kommenden Jahren beschleunigen. Organisationen werden damit beginnen, mehr davon zu erkunden

Low-Code / No-Code Lösungen in der Bankenbranche, um schnell Anwendungen zu erstellen.

Um die Vorteile agiler Methoden effektiv zu nutzen und zu realisieren, strukturieren sich Organisationen in a

Produktzentriertes Modell.

2. SKALIERBARES UND BELASTBARES BANKING

Cloud hilft der Bank, große und unterschiedliche Arbeitslasten zu bewältigen und eine hohe Leistung und Belastbarkeit im Betrieb zu gewährleisten. Allerdings veranlassten die früheren Bedenken hinsichtlich Sicherheit, Datenschutz und Latenz die Banken zu einem vorsichtigen Vorgehen. Allerdings mit

Mit zunehmender Reife der von Cloud-Dienstanbietern angebotenen Lösungen wird die Cloud-Einführung in der Bankenbranche stärker an Bedeutung gewinnen. Banken werden SaaS-basierte Lösungen für Zahlungen, Vermögensverwaltung und Unternehmensfunktionen wie Personalwesen und Finanzen erkunden

und Contact-Center-Service. Kernbanklösungen sind jetzt in der öffentlichen Cloud verfügbar und sollten erkundet werden. Banken werden eine Multi-Cloud- und Hybrid-Cloud-Strategie einführen, um Risiken zu reduzieren und Bedenken hinsichtlich Belastbarkeit, Wiederherstellung und Leistung auszuräumen.

Angesichts der zunehmenden Betonung von Datenverarbeitung und fortschrittlichen KI-Algorithmen wird erwartet, dass Banken dies untersuchen werden

Quanten-Computing. Diese könnten Anwendungsfälle finden, um hohe Datenmengen auszuführen und intensive Risikoalgorithmen und Produktempfehlungssysteme zu berechnen.

3. HYPERAUTOMATISIERTES BANKING

Von der Einführung grundlegender Workflow-Management- und RPA-Tools werden Banken zunehmend davon ausgehen

KI-Techniken zur Erreichung einer Hyperautomatisierung über den gesamten Geschäftsprozesslebenszyklus hinweg. Technologien wie kognitive Dokumentenverwaltung und -verarbeitung, Formulardigitalisierung, digitale Signaturen und automatisierte Arbeitsabläufe werden die erforderlichen manuellen Eingriffe überflüssig machen

in Front- und Back-Office-Prozessen wie Kunden-Onboarding, KYC-Prüfungen, Bearbeitung von Kredit- und Versicherungsformularen, Handelsabwicklung und Abwicklung. Hyperautomatisierung im Geschäftsprozessmanagement kann die Bearbeitungszeit von Tagen auf Stunden und Minuten verkürzen.

Neben Geschäftsprozessen werden Organisationen die kognitive Automatisierung über den gesamten IT-Engineering- und Betriebslebenszyklus hinweg mit Techniken wie DevOps, AIOps und Site Reliability Engineering durchsetzen.

4. SICHERE BANKEN

Banken werden zunehmend versuchen, sich sowohl gegen Cyber-Bedrohungen als auch gegen Betrug zu wappnen, um ein sicheres Banking-Erlebnis zu bieten. Cyber-Bedrohungen nehmen zu und Bankorganisationen werden sich auf Techniken zur Verbesserung der Privatsphäre konzentrieren.

Kommandozentralen für Cybersicherheit wird die Norm für den Betrieb einer Bank werden.

Zero-Trust-Sicherheitsarchitekturen wird der Schlüssel sein, um durchgängig sichere Banktransaktionen bereitzustellen.

Chaostests und Schwachstellentests integraler Bestandteil des Engineering-Lebenszyklus kritischer Plattformen werden würde.

Gebrauch von KI zur Betrugserkennung, Geldwäschebekämpfung und Erforschung von

generative KI-Algorithmen für überlegene Risikomodelle wird eine größere Akzeptanz finden.

5. NEU GEDACHTES ERLEBNIS DURCH BEOBACHTBARE KUNDENREISEN

Beobachtbarkeit ist ein zentraler Grundsatz für eine Bank, um das Echtzeiterlebnis ihrer Kunden zu verstehen und personalisierten Service zu bieten. Banken werden Observability sowohl auf Geschäftsprozessebene (Customer Journey Tracing) als auch auf Technologieebene (IT-Apps,

Infrastruktur und Netzwerke).

Die Beobachtbarkeit von IT-Systemen ist für hochverfügbare und leistungsstarke Systeme von größter Bedeutung. Die Observability der Geschäftstransaktionsreise wird Banken dabei helfen, den Kontext des Kunden auf seiner Reise zu verstehen und ihm kontextbezogene Unterstützung zu bieten

Die Beratung über jeden Kanal – ob Web, Mobil oder Social – hat das Multi-Channel-Erlebnis der Kunden bereichert. Stellen Sie sich einen Kunden vor, der mit einer abgelehnten Transaktion bei einem Händler festsitzt und einen proaktiven Anruf erhält, oder einen Benutzer, der Schwierigkeiten hat, eine Transaktion im Internet abzuschließen

kontextbezogene Unterstützung durch intelligente Bots, die sie anleiten.

6. ERKENNTNISSE UND INTELLIGENZ FÜR DAS FINANZIELLE WELLNESS – VERÄNDERUNG DES KUNDENLEBENS

Banken haben erkannt, dass sie ihren Kunden bei der Planung ihres Lebens helfen müssen, um während ihres gesamten Lebens finanzielle Sicherheit und Wohlbefinden zu gewährleisten. Banken verfolgen die Lebensereignisse ihrer Kunden über alle Lebensphasen hinweg und bieten ihnen kontextbezogene Beratung zu Produkten und Dienstleistungen.

KI wird eingesetzt, um die Demografie und Verhaltensmuster der Kunden zu untersuchen und ihnen für jede Phase ihres Lebens und ihrer Karriere die richtige Mischung von Finanzprodukten zu empfehlen. Robo-Advisors haben die Verfügbarkeit von Vermögensberatungsdiensten nicht nur für die Oberschicht demokratisiert

vermögende Kunden, sondern im gesamten Kundensegment.

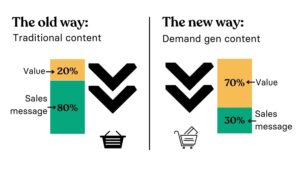

7. OPEN BANKING UND EINGEBETTETE FINANZIERUNG

Während Offenes Banking Begonnen als Regulierung in einigen Ländern, um Fintechs und Wettbewerb zu fördern, betrachten Banken Open Banking heute nicht mehr als eine Frage der Compliance oder einer Bedrohung, sondern als Geschäftschance. Banken sind langsam und werden versuchen, eine bereitzustellen

API-Marktplatz die nach Verbrauch von den Fintechs auf dem Markt monetarisiert werden können.

Embedded Finance wird ein schnell wachsendes Konzept sein, da es die Integration von Finanzprodukten in digitale Schnittstellen ermöglicht, die Kunden täglich nutzen, wie z. B. Treueanwendungen, digitale Geldbörsen und Warenkorb-Apps. Diese Partnerschaften sollen vorantreiben

die nächste Wachstumswelle für Banken. Open Banking und Embedded Finance beschleunigen die Revolution des digitalen Zahlungsverkehrs weiter.

Digitale Banken werden sich zunehmend durchsetzen Zusammensetzbare Bankdienstleistungen und / oder

BaaS-Plattformen um schnell ihre Einheiten zu gründen. Wir werden sehen, dass weitere dieser Konzepte in der Mainstream-Akzeptanz vorankommen.

8. GRÜNES BANKEN

Nachhaltigkeit ist ein globales Mandat und Banken sollten es in ihrem täglichen Fokus berücksichtigen. Über die Compliance hinaus werden Banken dies als Gelegenheit betrachten, grüne Kreditprodukte einzuführen, die ihr Geschäft erweitern können.

Grüne Kreditprodukte unterstützt Initiativen von Organisationen, die sich auf nachhaltige, umweltfreundliche Initiativen konzentrieren, wie z. B. die Reduzierung von Treibhausgasen, die Schaffung erneuerbarer Energien und andere.

COXNUMX-Handel, ein Marktplatz zum Kauf und Verkauf von Zertifikaten, die es Unternehmen oder anderen Parteien ermöglichen, eine bestimmte Menge Kohlendioxid zu emittieren, wird an Dynamik gewinnen.

Bankenorganisationen werden ihre aufbauen und stärken Nachhaltigkeit (Umwelt, Gesellschaft und Governance)

Datenplattformen die Daten zur Verfolgung, Messung, Bewertung und Berichterstattung ihrer Nachhaltigkeitsinitiativen sammeln. Banken verfolgen nicht nur ihre grünen Initiativen, sondern auch diejenigen, denen grüne Kredite angeboten wurden.

9. DEZENTRALE FINANZIERUNG

Dezentrale Ledger-Technologie (DLT) hat sich über Bitcoin und Kryptowährung hinaus durchgesetzt. Diese Technologie wird die Finanzdienstleistungsbranche weiterhin stören und durch die Disintermediation von Zahlungen und Clearing zunehmend an Bedeutung gewinnen

und Abwicklungsprozesse. Blockchain wird verwendet, um Wertpapiere, Kredite, digitale Vermögenswerte auf Metaverse und Kundeninformationen zu tokenisieren und die Durchführung von Handelsfinanzierungen und KYC-Prüfungen zu vereinfachen. Es sorgt für mehr Transparenz und verhindert Betrug.

10. NEUE WEGE FÜR DAS BANKING – NEUE SCHNITTSTELLEN UND KUNDENSEGMENTE

Die neuen Gebiete für Bankorganisationen würden neue Schnittstellen für das Banking und neue Kundensegmente umfassen, die angesprochen werden sollen.

Man sagt, die Bank folgt dem Kunden. Angesichts dessen könnte das Metaversum sein neues Ziel sein. Video Banking wird an Bedeutung gewinnen. Banken haben damit begonnen, grundlegende VR-Apps für grundlegende Bankfunktionen bereitzustellen.

Metaverse-Banking, könnte nicht nur ein immersives Erlebnis bieten, sondern auch neue Produkte zur Finanzierung und Versicherung digitaler Vermögenswerte in der virtuellen Welt eröffnen. Es könnte Potenzial für eine Zusammenarbeit über verschiedene VR-Welten in den Bereichen Banken und Finanzen, Automobil,

Unterhaltung, Dienstprogramme und andere, was mehr Optionen eröffnet.

Neue Kundensegmente könnten an Dynamik gewinnen, nämlich das Banking für Benachteiligte (finanzielle Inklusion), das Gen Z-Banking (oder Jugendbanking) sowie kleine und mittlere Unternehmen (KMU-Banking). Die Banken werden die Einführung neuer Produkte prüfen, die ihnen die Arbeit erleichtern

Segmente, um einfachen Zugang zu Krediten und Finanzierungen, Versicherungen und anderen grundlegenden Bankprodukten zu erhalten. Produkte in der Nähe

digitale Brieftaschen und Optionen wie z BNPL-Erweiterung (Buy Now, Pay Later) sind und werden sich weiter durchsetzen.

Es wird erwartet, dass diese Trends die Prioritäten von Bank- und Finanzdienstleistungsorganisationen dominieren werden. Der Markt, in dem sie tätig sind, und die Position, die sie einnehmen, werden ihre individuellen Prioritäten bestimmen. Die Zukunft ist sicherlich interessant und spannend

gelinde gesagt.

- Ameise finanziell

- Blockchain

- Blockchain-Konferenz Fintech

- Fintech

- coinbase

- Einfallsreichtum

- Krypto-Konferenz Fintech

- FinTech

- Fintech-App

- Fintech-Innovation

- Fintextra

- OpenSea

- PayPal

- Paytech

- Zahlweg

- Plato

- platon ai

- Datenintelligenz von Plato

- PlatoData

- Platogaming

- Rasorpay

- Revolut

- Ripple

- quadratische Fintech

- Streifen

- Tencent Fintech

- Kopiergerät

- Zephyrnet