Bilproducenter og leverandører bekymrede over

tilgængelighed af adgang til råvarer til elbilbatterier

vender deres opmærksomhed mod alternative kilder: skrot fra

batteriproduktion og genanvendelige metaller fra udtjent levetid

batterier.

Den forventede stigning i det globale salg af elbiler ved udgangen af

årti vil lægge et enormt pres på forsyningskæden for kritisk

batteriråmaterialer som kobolt, nikkel og lithium. Til

for eksempel, på trods af et nuværende overskud i lithium, efterspørgselsfremskrivninger

for mineralet vil sandsynligvis være i underskud i 2027, ifølge en

prognose af S&P Global Market Intelligence. Det vil

skabe en flaskehals for bilforsyningen og drive industriens

fokus på batterigenbrug for at holde omkostningerne til elbiler nede,

ifølge en S&P Global Mobility-analyse.

Ud over de økologiske omkostninger ved minedrift er der

humanitære bekymringer for at få adgang til visse råvarer af batterikvalitet

materialer - såsom indkøb af kobolt fra det demokratiske

Republikken Congo, hvor en række geopolitiske spørgsmål er

i spil. Der er også makroøkonomiske bekymringer vedr

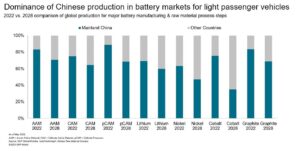

regionalt monopol på det kinesiske fastland i vertikal integration

materialeforsyning og raffinering. Ud over at investere stort

i offshoreminer kontrollerer fastlandet Kina det meste af verdens

kobolt- og lithiumraffinering - det afgørende midterste trin mellem

minedrift og cellefremstilling. Mere end 60% af både kobolt og

lithium raffineres på det kinesiske fastland.

Som svar har flere lande fået mandat forhøjet

lokal indkøb af råvarer. Men lande, der ikke har naturlige

reserver for disse materialer vil skulle stole på genbrug

end-of-life (EOL) batterier for deres ressourcer. I 2032 vil S&P

Global Mobility anslår, at der vil være omkring 900 GWh EOL-batterier

tilgængelig til genbrug. Det svarer til batterier til 12

millioner elbiler.

Forudser en udfordring med at sikre råvarer, flere

bilproducenter har etableret partnerskaber med råmaterialer

leverandører og genbrugere. Det har Volkswagen og Audi f.eks

samarbejdet med Redwood Materials i Nordamerika, Umicore i

Europa og Ganfeng Lithium på det kinesiske fastland for batteri

genbrug.

Nogle bilproducenter er ved at etablere interne operationer. Tidligt i

2023 slog Mercedes-Benz terræn på et batterigenbrugsanlæg i

Kuppenheim, Tyskland, der var planlagt til at begynde mekanisk

demontering af EV-batterier ved årets udgang. Tesla har også annonceret

planlægger, at deres batterifabrikker skal genbruge batterier på stedet.

Derudover ses produktionsskrot som et nøglespil. Skrot

genereret under batterifremstilling omfatter afviste eller

defekte batterier og materialer eller komponenter, der ikke opfylder

kvalitetsstandarder. Den består af metaller, elektrolytter og andet

komponenter. Skrot fra celleproduktion står for en stor del af

det samlede produktionsskrot, efterfulgt af batteripakkeproduktion

skrot og batteri-modul produktionsskrot.

Det sværeste aspekt af batterifremstillingsprocessen at få

konsekvent korrekt er celleproduktion på grund af dens kompleksitet.

Derfor genererer denne proces i sagens natur det meste skrot. For

cell, estimerer S&P Global Mobility en sats på 4-12 % skrot for

stabil produktion, baseret på type leverandør og celletype. Men

det tal kan være så højt som 15-30% for virksomheder i deres

opstartsfasen. I modsætning hertil, for batterimodulet og -pakken, en

0.5 % til 1.5 % skrotprocent er tættere på normen.

Produktionsskrot kan dog opleve et faldende afkast

baseret på optimering af fremstillingsprocesser, skift af batteri

kemi, og endda udviklingen af batteriets form

celle.

Genbrug forventes at give betydeligt mere batteri

metaller over de næste 10 år. I 2023 omkring 40,000 tons

nikkel og 8,400 tons kobolt vil blive indvundet fra

genbrugte lithium-ion (Li-ion) batterier og produktionsskrot

globalt. Nikkel vil opleve en sammensat årlig vækstrate på 28.1 %

(CAGR) til omkring 382,000 tons i 2032, mens kobolt vil

stigning med en 22% CAGR til 51,000 tons, ifølge S&P

Global mobilitetsanalyse.

Som et resultat, genbrugt kobolt fra EOL genbrugte batterier og

produktion skrot forventes at dække mere end 21% af den globale

efterspørgsel efter kobolt i 2032, op fra omkring 12 % i 2023. Mere end 19 % af

den samlede efterspørgsel efter nikkel i 2032 forventes dækket fra disse

genbrugte kilder.

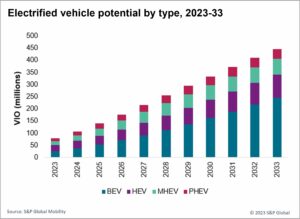

Økonomien ved genbrug af el-batterier

Selvom der vil være et skøn

95 millioner elektriske køretøjer uden for garantien i 2033, det er ikke

en ligetil ligning for genbrugere af højspændingsbatterier.

Selvom genbrug kræver mindre energi og genererer mindre

forurening sammenlignet med minedrift, kan økonomien ved genanvendelse ikke

altid være gunstige uden politisk støtte.

En nylig rapport fra S&P Global Mobility (abonnement

påkrævet) bemærkede, at forskellige regionale regeringspolitikker kan

hindre konsekvente strategiske planer for OEM'er. For eksempel, mens

EU vedtog regler i juli 2023, der påbyder genbrug af el-batterier,

USA har ikke lignende lovgivning på plads – vælger i stedet

for incitamenter til fremstilling med lokalt indhold, som beskrevet i

sin inflationsreduktionslov.

Vestlige OEM'er og leverandører må også kæmpe med overtaget

på det kinesiske fastland – det største marked for udtjent ny energi

køretøjer (NEV'er) - som forventes at dominere himmelflugten

genbrugsscene. Den samlede skrotproduktion forventes at stige fra 40

GWh i 2023 til 135 GWh i 2032, med udtjente batterier forventet

at stige fra 16 GWh i 2023 til 438 GWh i 2032, iflg.

S&P Global Mobilitetsanalyse.

På trods af størrelsen af det kinesiske marked er der lidt

mulighed for nye, udenlandske aktører til at gå ind i batterigenbrug

forretning der. De 10 største genbrug af hydrometallurgibatterier

fabrikker på det kinesiske fastland behandler allerede i alt mere end 1

megaton batterier. Derudover havde Kina i 2022 næsten 8,000

genbrugsspillere (hver med mere end RMB 10m, eller $1.5m, in

Registreret kapital); det tal voksede til 20,000 i 2023. De fleste af

disse virksomheder fokuserer i øjeblikket på skrotproduktion, men EOL-genbrug

forventes at overstige produktionen af skrot i Kina i 2026, og i

resten af verden i 2027.

Som sådan vil genbrugere, der ønsker at komme ind i spillet, sandsynligvis have

bedre chancer og flere muligheder for at etablere butik i EU og

USA, fastslog S&P Global Mobility-rapporten.

Ikke at EOL-genbrug er en nem opgave. Ændringer i EV-batteri

systemer vil potentielt gøre genanvendelse vanskeligere. Demontering

pakken, det afgørende trin i forbehandlingen til genbrug, er arbejdskraft

intensiv i, at det skal gøres manuelt for en højspænding

battericelle og modul. Det bliver mere kompliceret som

industrien bevæger sig fra celle/modul/pakke til celle/pakke – hvor cellen

krop vil være næsten umulig at skille ad manuelt på grund af

dens modulkonfiguration. Og i 2030 pakken og kroppen

konfigurationen er indstillet til at være i næsten 50 % af elbiler.

Ændring af batterikemi påvirker processer

Tilgængeligheden af metaller til genanvendelse vil variere betydeligt med

region og teknologiudrulning. På grund af den nuværende efterspørgsel efter lithium

jernfosfat (LFP) batterier, vil fastlandet Kina generere en meget

højere tilgængelighed af lithium fra genbrugsbatterier end andre

regioner. Men tilgængeligheden af kobolt og nikkel vil være meget

lavere for disse batterier.

Men vækst i efterspørgslen efter nyteknologisk nikkel-kobolt-mangan

(NCM)-batterier på det kinesiske fastland vil stige meget hurtigere end LFP

batterier – hvilket øger nikkel, der genvindes fra EOL-batterier

på lang sigt.

Nordamerika vil have en stærkere andel af høj nikkel

batterier. Mellem 2023 og 2032 var tilgængeligheden af kobolt, nikkel,

og lithium fra EOL-batterier og produktionsskrot skulle vokse kl

CAGR'er på henholdsvis 23.8%, 26.2% og 27.3% ifølge S&P

Globale mobilitetsestimater.

USA vil sandsynligvis være blandt de mest aktive markeder, der bevæger sig

mod koboltfrie Li-ion-batterier, som vil holde efterspørgslen efter

kobolt fra regionen i skak.

Europa forventes at have de højeste batteriniveauer

genbrug på tværs af alle regioner indtil slutningen af årtiet, pga

stramning af lokale indkøbsregler. Mellem 2023 og 2032 in

Europa, tilgængeligheden af kobolt, nikkel og lithium fra EOL

batterier og produktionsskrot vil sandsynligvis vokse med CAGR på 24.7 %,

henholdsvis 33.4 % og 32.1 %.

Andet end blot at tjene som en kilde til kritisk batterirå

materialer, vil genbrug spille en nøglerolle i at reducere

miljøpåvirkning af batterier. I løbet af en elbils livscyklus,

battericellefremstilling og råvareudvinding gør den største

bidrag til CO2-udledning. Som sådan kan batterigenbrug

blive set som

en sejr på bæredygtighedsfronten, da det vil forbedre

mine-til-hjul ESG-score for elbiler.

Matthew Beecham og Srikant Jayanthan bidrog til dette

indberette.

FOR MERE FRA VORES BATTERI-PROGNOSETEAM

EFTERMARKEDSINDSIGT i AUTOMOTIVE

Denne artikel blev udgivet af S&P Global Mobility og ikke af S&P Global Ratings, som er en separat administreret division af S&P Global.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk dig selv. Adgang her.

- PlatoAiStream. Web3 intelligens. Viden forstærket. Adgang her.

- PlatoESG. Kulstof, CleanTech, Energi, Miljø, Solenergi, Affaldshåndtering. Adgang her.

- PlatoHealth. Bioteknologiske og kliniske forsøgs intelligens. Adgang her.

- Kilde: http://www.spglobal.com/mobility/en/research-analysis/ev-raw-materials-supply-crunch-battery-recycling.html

- :har

- :er

- :ikke

- :hvor

- ][s

- $OP

- 000

- 1

- 10

- 10m

- 12

- 16

- 2%

- 20

- 2022

- 2023

- 2026

- 2030

- 23

- 24

- 26

- 27

- 28

- 32

- 33

- 40

- 400

- 438

- 51

- 8

- a

- Om

- adgang

- Adgang

- Ifølge

- Konti

- tværs

- Lov

- aktiv

- Desuden

- påvirke

- Alle

- allerede

- også

- alternativ

- Skønt

- altid

- amerika

- blandt

- an

- analyse

- ,

- annoncerede

- årligt

- ER

- omkring

- artikel

- AS

- udseende

- At

- opmærksomhed

- audi

- bilproducenter

- automotive

- tilgængelighed

- til rådighed

- baseret

- batterier

- batteri

- batteriproduktion

- BE

- fordi

- bliver

- været

- begynde

- Bedre

- mellem

- krop

- både

- Broke

- virksomhed

- men

- by

- CAGR

- CAN

- kapital

- bil

- celle

- vis

- kæde

- udfordre

- odds

- Ændringer

- skiftende

- kontrollere

- Kina

- kinesisk

- Kinesisk marked

- tættere

- co2

- co2-emissioner

- Virksomheder

- sammenlignet

- kompleksitet

- kompliceret

- komponenter

- Forbindelse

- pågældende

- Bekymringer

- Konfiguration

- Congo

- konsekvent

- konsekvent

- består

- indhold

- kontrast

- bidrog

- bidrag

- kontrol

- korrigere

- Omkostninger

- lande

- skabe

- kritisk

- afgørende

- stykket

- Nuværende

- For øjeblikket

- cyklus

- årti

- UNDERSKUD

- Efterspørgsel

- demokratisk

- Trods

- forskellige

- svært

- faldende

- demontering

- Afdeling

- do

- gør

- dominere

- færdig

- ned

- køre

- grund

- i løbet af

- hver

- Tidligt

- let

- Økologisk

- Økonomi

- Elektrisk

- elbil

- elektriske køretøjer

- elektrolytter

- Emissioner

- ende

- energi

- Indtast

- miljømæssige

- Ækvivalent

- ESG

- etableret

- anslået

- skøn

- EU

- Europa

- EV

- EV batterier

- Endog

- evolution

- EVS

- eksempel

- overstige

- forventet

- fabrikker

- hurtigere

- gunstig

- firmaer

- Fokus

- efterfulgt

- Til

- Forecast

- udenlandsk

- fra

- spil

- generere

- genereret

- genererer

- Tyskland

- få

- Global

- globale marked

- Globalt

- Regering

- voksede

- Ground

- Grow

- Vækst

- havde

- Have

- have

- stærkt

- Høj

- højere

- højeste

- hindre

- HTML

- HTTPS

- kæmpe

- Humanitær

- KIMOs Succeshistorier

- umuligt

- Forbedre

- in

- Incitamenter

- omfatter

- Forøg

- øget

- stigende

- industrien

- inflation

- sagens natur

- i stedet

- Integration

- ind

- investere

- spørgsmål

- IT

- ITS

- juli

- lige

- Holde

- Nøgle

- arbejdskraft

- stor

- største

- Lovgivning

- mindre

- niveauer

- Livet

- Sandsynlig

- lithium

- lidt

- lokale

- Lang

- leder

- truende

- lavere

- Makroøkonomisk

- fastland

- fastlands kina

- lave

- lykkedes

- mandat

- manuelt

- Produktion

- Marked

- Markeder

- materiale

- materialer

- Kan..

- mekanisk

- Mød

- mødte

- Metaller

- metrisk

- Mellemøsten

- million

- mineral

- miner

- Mining

- mobilitet

- modul

- mere

- mest

- bevæger sig

- flytning

- meget

- skal

- Natural

- næsten

- Ny

- næste

- Nikkel

- Nord

- nordamerika

- bemærkede

- nummer

- of

- on

- Produktion

- Opportunity

- optimering

- or

- Andet

- vores

- skitseret

- i løbet af

- Pack

- del

- partnerskab

- partnerskaber

- Bestået

- fase

- Place

- planer

- anlæg

- planter

- plato

- Platon Data Intelligence

- PlatoData

- Leg

- spillere

- politikker

- politik

- Forurening

- potentielt

- tryk

- behandle

- Processer

- produktion

- fremskrevet

- fremskrivninger

- give

- offentliggjort

- sætte

- kvalitet

- Rampe

- Sats

- ratings

- Raw

- nylige

- genanvendt

- genbrug

- reducere

- reduktion

- raffinerede

- raffinering

- om

- region

- regional

- regioner

- registreret

- regler

- Afvist..

- stole

- indberette

- Republikken

- påkrævet

- Kræver

- reserver

- Ressourcer

- henholdsvis

- svar

- REST

- resultere

- afkast

- Rise

- RMB

- roller

- Rul ud

- s

- S & P

- S&P Global

- scene

- planlagt

- score

- fastgørelse

- se

- set

- servering

- sæt

- indstilling

- flere

- Shape

- Del

- Shop

- bør

- betydeligt

- lignende

- Størrelse

- Kilde

- Kilder

- Sourcing

- standarder

- Opstart

- erklærede

- steady

- Trin

- ligetil

- Strategisk

- stærkere

- abonnement

- sådan

- leverandør

- leverandører

- forsyne

- forsyningskæde

- support

- overskud

- Bæredygtighed

- Systemer

- Opgaver

- Teknologier

- semester

- Tesla

- end

- at

- verdenen

- deres

- Der.

- derfor

- Disse

- denne

- dem

- selvom?

- Dermed

- stramning

- til

- tons

- I alt

- mod

- Drejning

- typen

- indtil

- us

- række

- Køretøjer

- lodret

- volkswagen

- var

- we

- som

- mens

- vilje

- vinde

- med

- uden

- world

- år

- år

- zephyrnet