Hvert år går omkring 30 % af restauranterne i stykker. Levetiden for enhver gæstfriheds- eller fysiske detailforretning er normalt kort, især i små og mellemstore segmenter. Skyld på høje faste omkostninger, personaleomsætning omkring 70 % og en vægelsindet kunde

grundlag. Dette er at drive forretning i hård tilstand.

Ikke overraskende er restaurations- og detailsektoren langt fra en lykkelig jagtmark for bygherrer af teknologiprodukter. En kundebase med lav avance betyder en forretning med lav avance.

Nogle teknologivirksomheder har haft succes med at forsyne denne sektor med betalingsbehandling, som i den fysiske detailhandel er integreret med det vigtigste stykke teknologi på stedet, Point-of-Sale (POS)-systemet.

Udbydere af POS-systemer er historisk set gået tilbage til høj kundeafgang, især da det meste af denne afgang er "ufrivillig" (handlere går konkurs). Men efterhånden som POS-systemer udvider sig over en bredere vifte af forretningsprocesser og bliver mere centrale

til deres kunders drift er nogle begyndt at finde veje ud af denne årtier gamle binding.

Casestudie: Toast

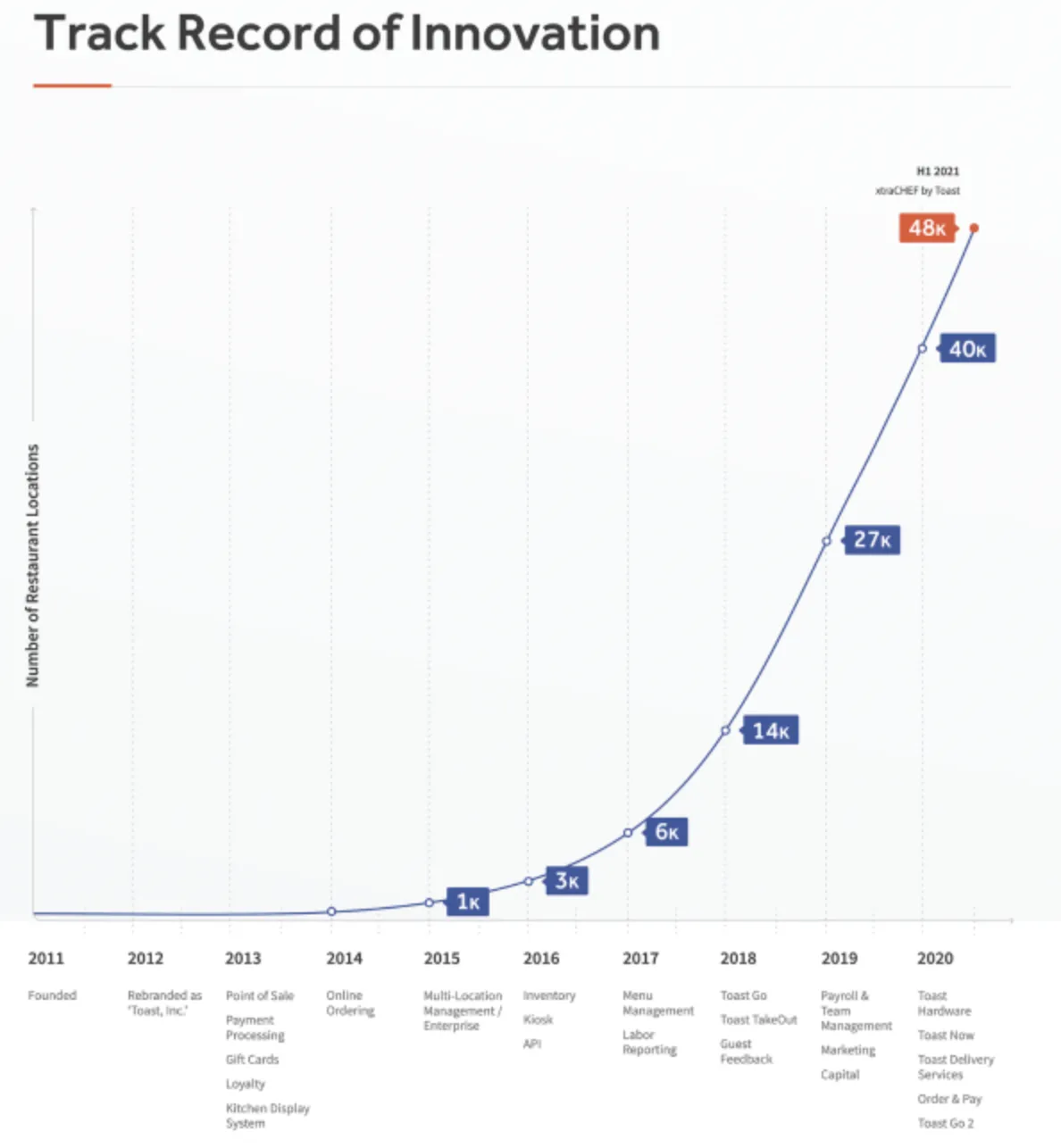

Den største POS-succeshistorie i de seneste år er Toast. Grundlagt i 2011, værdisatte Toasts børsnotering i 2021 virksomheden til $20 milliarder (siden halveret). Restaurantens POS og ledelsessystem er

rangeret #1 i sin kategori af G2. Brugerne er begejstrede for dens brugervenlighed. Kombiner dette med konkurrencedygtige priser og ingen forudgående gebyrer, og du kan se, hvorfor Toast er vokset så hurtigt.

Det meste af Toasts indtægter til dato er kommet fra betalinger. For alle betalinger, der behandles af Toast-kunder, tager Toast omkring 2.5 % i gebyrer. Men mens betalinger er en pålidelig pengeko, stammer en voksende del af Toast-indtægterne fra softwareabonnementerne

genereret af dets udvalg af restaurantstyringsfunktioner.

Toast ønsker at være en "ende-til-ende platform” for restauranter, der giver alt, hvad en indehaver har brug for for at drive deres virksomhed i ét

placere. Det betyder håndtering af lagerbeholdning, bestilling fra og betaling af leverandører, betaling af personale og planlægning af deres vagter, integration med online bestillingsplatforme og endda adgang til arbejdskapital.

(Kilde:

Toast S-1)

Toast har investeret i at opbygge en bred platform fra starten, fordi der uden en bred vifte af indtægtsstrømme er et loft over, hvor succesfuld en POS-virksomhed kan være. Dette skyldes, at POS-udbydere oplever høj kundeafgang. Mens tallene varierer baseret

på profilen af kundebasen, er det ikke uhørt for POS-udbydere at

miste omkring 20 % af kunderne hvert år.

POS-udbydere gør deres bedste for at begrænse "frivillig churn" med lange kontrakter. Tilsynsmyndighederne slår dog ned. Fra januar 2023 vil Storbritanniens Payment Systems Regulator kræve

kontrakter for kortlæsere må ikke være længere end 18 måneder. Uanset hvad er det meste af denne afgang ufrivillig. Kunderne går i stykker.

68,000 restauranter bruger Toast. Forestil dig, at du taber 20 % hvert år. Du skal tilføje 13,600 nye kunder hvert år bare for at bevare det niveau. Med

Toasts kundeanskaffelsespris på $9,500, det betyder, at du sænker en årlig $129 millioner i Salg og Marketing, før du bruger noget på vækst.

Hver kunde koster mere at erhverve end den sidste, så for at fortsætte med at forbruge til at vokse, skal du holde kundens levetid høj. Det er der, du støder ind i et problem. Betalingsbehandlingen er effektivt kommodificeret. Toasts betalinger på 2.5 % er smuk

meget det samme som konkurrenter som Square.

En succesfuld POS-virksomhed skal prioritere at finde og fastholde værdifulde kunder (f.eks. dem, der behandler flest betalinger, eller som lever længere end restaurantgennemsnittet på 3.5 år) og opbygge yderligere indtægtsstrømme.

Jeg vil ikke være dit POS-system, jeg vil være dit altingssystem

Førende POS-udbydere som Toast, Clover, Square, Lightspeed, PayPal (Zettle) og flere forsøger at bryde ind i det populære B2B fintech-spil "byg det komplette operativsystem" til handlende. At blive forankret i kundernes kerneforretningsprocesser

er en bedre måde at reducere frivillig afgang på end lange kontrakter og skaber flere muligheder for at tilføje og fange værdi.

Nøglen til succes i dette spil er at identificere de vigtigste steder for forretningsaktiviteter, finde ud af, hvor du kan fortrænge eksisterende produkter og integrere resten. Det sidste punkt er nøglen. Hvis der er én ting, som glade POS-kunder nævner så meget

som brugervenlighed er det integrationer.

Integrationer er faktisk så vigtige for POS-brugere, at Hospitality Techs 2022 POS-tendensrapport fandt, at "integrationer med andre systemer driver POS-købsbeslutninger for 86 % af

restauranter og POS-opgraderingsbeslutninger for 46 %".

Nogle forhandlere vælger at bruge POS-software og betalingsbehandling fra to forskellige udbydere, f.eks. kan de integrere deres

Zettle terminal med en Tabology POS. Denne form for integration er dog aftagende i betydning, da både leverandører og handlende i stigende grad foretrækker bundling af betalingsbehandling og POS-software

sammen.

Adyen , Shift4 for eksempel lancerede begge integrerede POS-produkter i år.

Du kan altid regne med regnskab

Der er en afgørende integrationskategori, som betalings- og POS-virksomheder ikke har nogen interesse i at forsøge at bygge og fortrænge – regnskab. Der er et klart handelsbehov. At holde sig opdaterede og nøjagtige bøger kan være forskellen mellem en veldrevet virksomhed

og en kurvekasse.

Dette er grunden til, at regnskabsintegrationer ikke kun hjælper POS-udbydere med at blive dybere indlejret i handlendes kerneforretningsprocesser, men også indirekte fungerer som en udvælgelsesproces for virksomheder, der er mere tilbøjelige til at holde. Hvis hovedparten af POS-afgang er forhandlere

gå konkurs, at vide, hvordan man fokuserer på at betjene og fastholde købmændene med højere livstidsværdi, er næsten som magi.

Vores data viser, at regnskabsintegration alene kan reducere churn rates med 20 %. Tallet lyder måske ikke stort, men det har sammensatte fordele på lang sigt. Med lavere churn har POS-platforme et højere loft over deres vækst før betalinger med lav margin

indtægter er ikke nok til at overstige anskaffelsesomkostningerne.

Ved at fastholde veldrevne og mere robuste forhandlere øges kundens levetidsværdi. Yderligere produkter oplever større anvendelse og øger omsætningen fra softwareabonnementer med højere marginer. De handlende, der har mest brug for regnskabsintegrationer, har en tendens til at have flere

komplekse bogføringskrav, fordi de behandler flere transaktioner ofte på tværs af flere lokationer. Dette er en kundekohorte af høj værdi.

Regnskabsintegrationer giver også en stor accessorisk fordel – tilladelse til at få adgang til kundedata. Ved at give kunderne en god grund til at forbinde deres regnskab med deres POS-platform, internaliserer POS-platformen flere data om deres købmand. Som

den eneste kilde til sandhed for pengestrømme, aktiver og passiver, regnskabsdata er som guldstøv for underwriting og kan endda bruges proaktivt til at identificere krav til arbejdskapital.

Fordele som denne er i stigende grad værdifulde for store POS-udbydere. Hvor de største aktører traditionelt er vokset gennem opkøb af mindre konkurrenter, søger de nu mod horisontal ekspansion.

Fintech-infrastrukturudbydere gør det nemmere end nogensinde før for POS-udbydere at udnytte deres position som det centrale operativsystem for handlende. Omkostningerne til indlejring af nye produkter og etablering af nye indtægtsstrømme falder. Adoption

af denne alternative vækstmodel vil kun accelerere, efterhånden som traditionelle betalingsbehandlingsindkomststrømme kommer under pres fra åbne banker og andre innovative nye betalingsskinner.

- ant finans

- blockchain

- blockchain konference fintech

- klokkespil fintech

- coinbase

- coingenius

- kryptokonference fintech

- fintech

- fintech-app

- fintech innovation

- Fintextra

- OpenSea

- PayPal

- paytech

- betalingsvej

- plato

- platon ai

- Platon Data Intelligence

- PlatoData

- platogaming

- razorpay

- Revolut

- Ripple

- firkantet fintech

- stribe

- tencent fintech

- Xero

- zephyrnet