Resumé

- Bitcoin-udbuddet er ret stramt med flere mål for udbud såsom Illiquid, HODLed og Long-Term Holder Supply på historiske højder.

- Udgiftsadfærden hos kortsigtede indehavere tyder på, at et skift i markedskarakteren har fundet sted, nu hvor markedet er steget over det centrale $30k niveau.

- Analyse af investoromkostningsgrundlaget for forskellige kohorter tyder på, at dette $30-niveau er en vigtig interessezone for tyrene, med et 'luftgab' mellem der og $33k.

Bitcoin-halveringen estimeres til at være ~166 dage væk, og en spot-ETF-godkendelse i USA begynder at se mere og mere sandsynligt ud. Som et resultat er BTC-investorens spænding og stemning på vej op. Inden for denne sammenhæng er et nøglespørgsmål for investorer, hvor meget af Bitcoin-forsyningen, der cirkulerer frit, i modsætning til at holdes tæt i investorernes tegnebøger.

I denne udgave vil vi udforske dette spørgsmål med fokus på fordelingen af Bitcoin-forsyningen fra en makrolinse. Vi vil bruge en række on-chain heuristik og metrikker til at måle tætheden af BTC-forsyningen.

Mønter bliver ældre

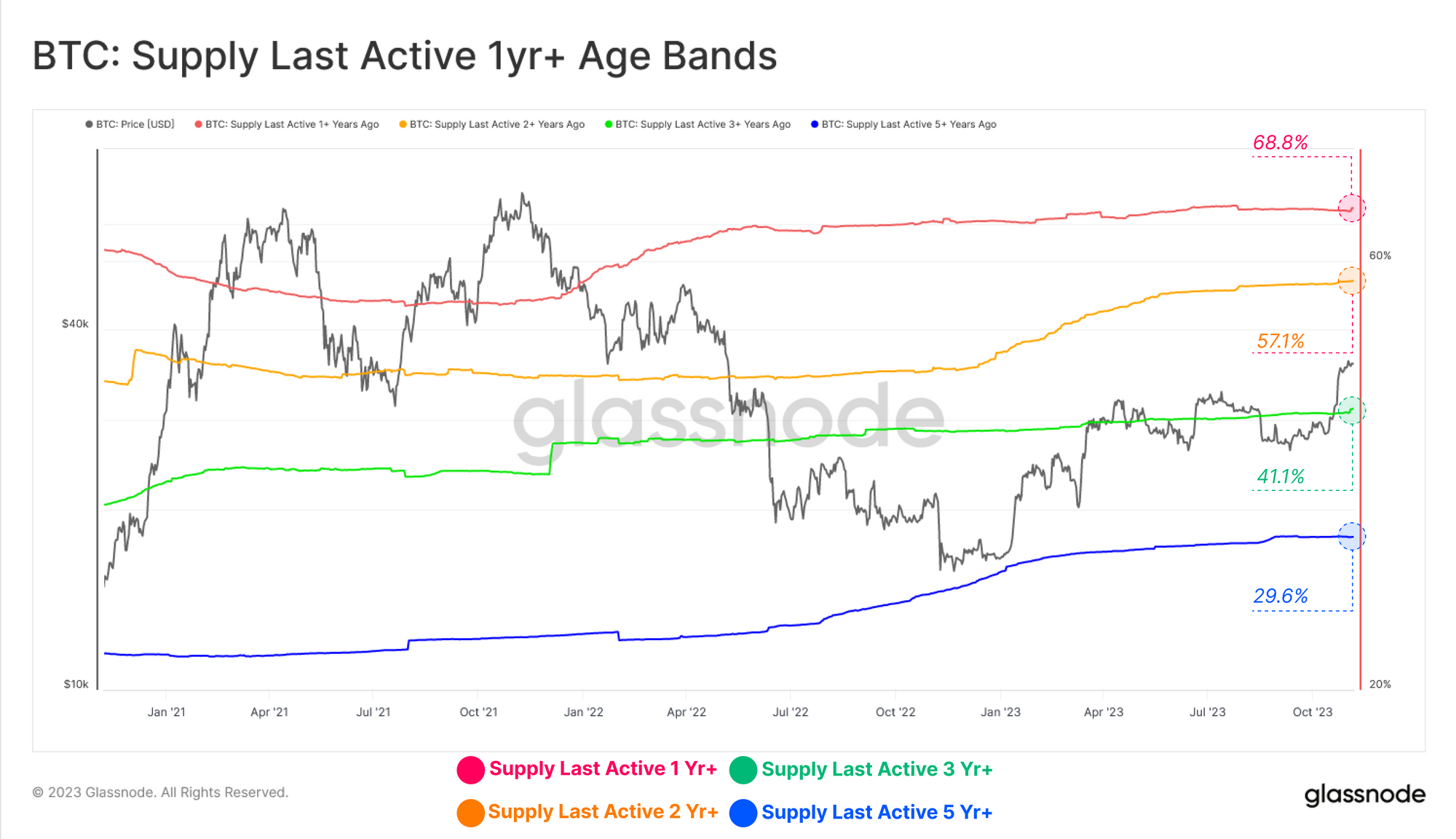

Prisudviklingen for digitale aktiver har været imponerende YTD, hvilket som vi dækkede i sidste uge (WoC 44). På trods af dette forbliver langsigtede Bitcoin-investorer stramme, med den relative andel af cirkulerende forsyning holdt i mere end 1 år+, der svæver på alle tiders højder for flere aldersgrupper.

- 🔴 Forsyning sidst aktive for 1+ år siden: 68.8 %

- 🟡 Forsyning sidst aktive for 2+ år siden: 57.1 %

- Forsyning sidst aktive for 3+ år siden: 41.1 %

- 🔵 Forsyning sidst aktive for 5+ år siden: 29.6 %

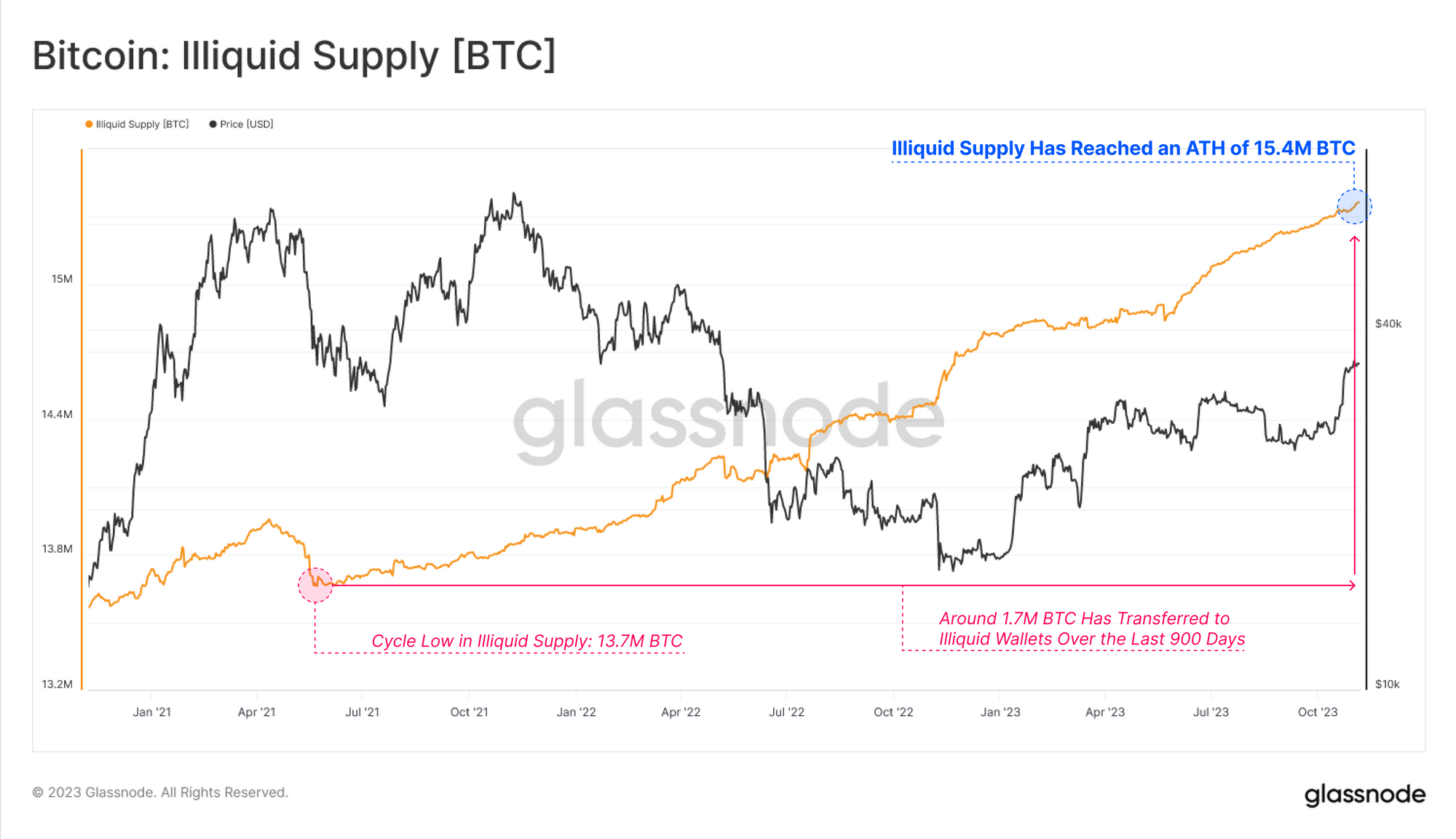

Illiquid Supply-metrikken, som måler mængden af forsyning, der opbevares i tegnebøger med minimal forbrugshistorik, er også på en ATH på 15.4 mio. BTC. Ændringer i Illiquid Supply bevæger sig ofte i takt med udvekslinger, hvilket tyder på, at investorer fortsætter med at trække deres mønter tilbage i depot, med over 1.7 mio. BTC, der har gjort det siden maj 2021.

Dette afspejles i den månedlige ændringsrate for Illiquid Supply, som er inden for en flerårig periode med nettostigning, som i øjeblikket stiger med en hastighed på +71k BTC pr. måned.

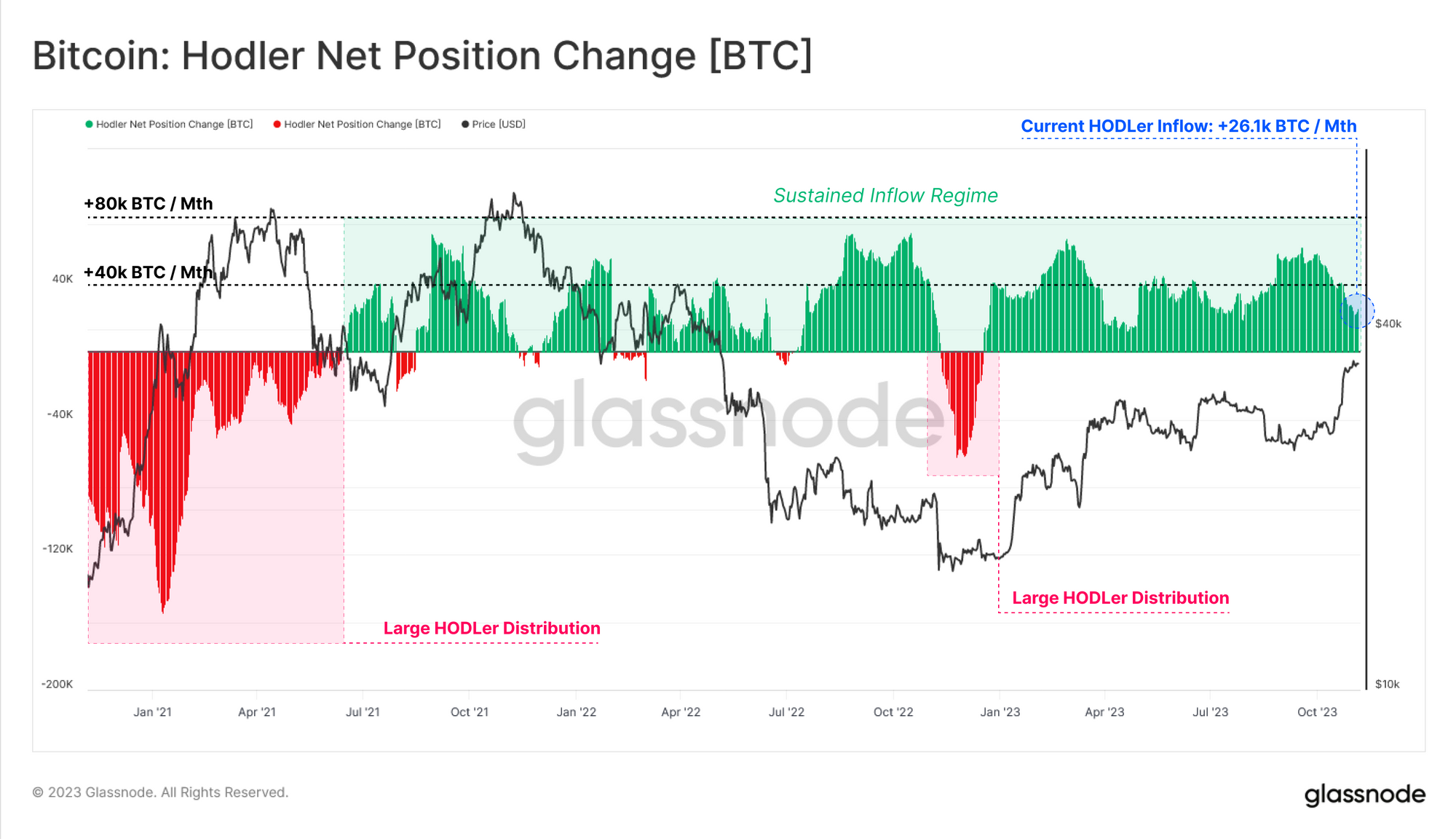

Vi ser et lignende mønster i HODLer Net Position Change-metrikken (også kendt som Vaulted Supply inden for Cointime Economics ramme). Vaulted Supply har oplevet et vedvarende regime af tilstrømninger siden juni 2021, dog med et bemærkelsesværdigt stigning efter frasalget i juni 2022, da 3AC og LUNA-UST kollapsede.

Denne metrik taler om en samlet modning af BTC-udbuddet, da investorer akkumulerer og holder på deres mønter, afholder sig fra at bruge og handler i stigende hastighed.

En divergens af overbevisning

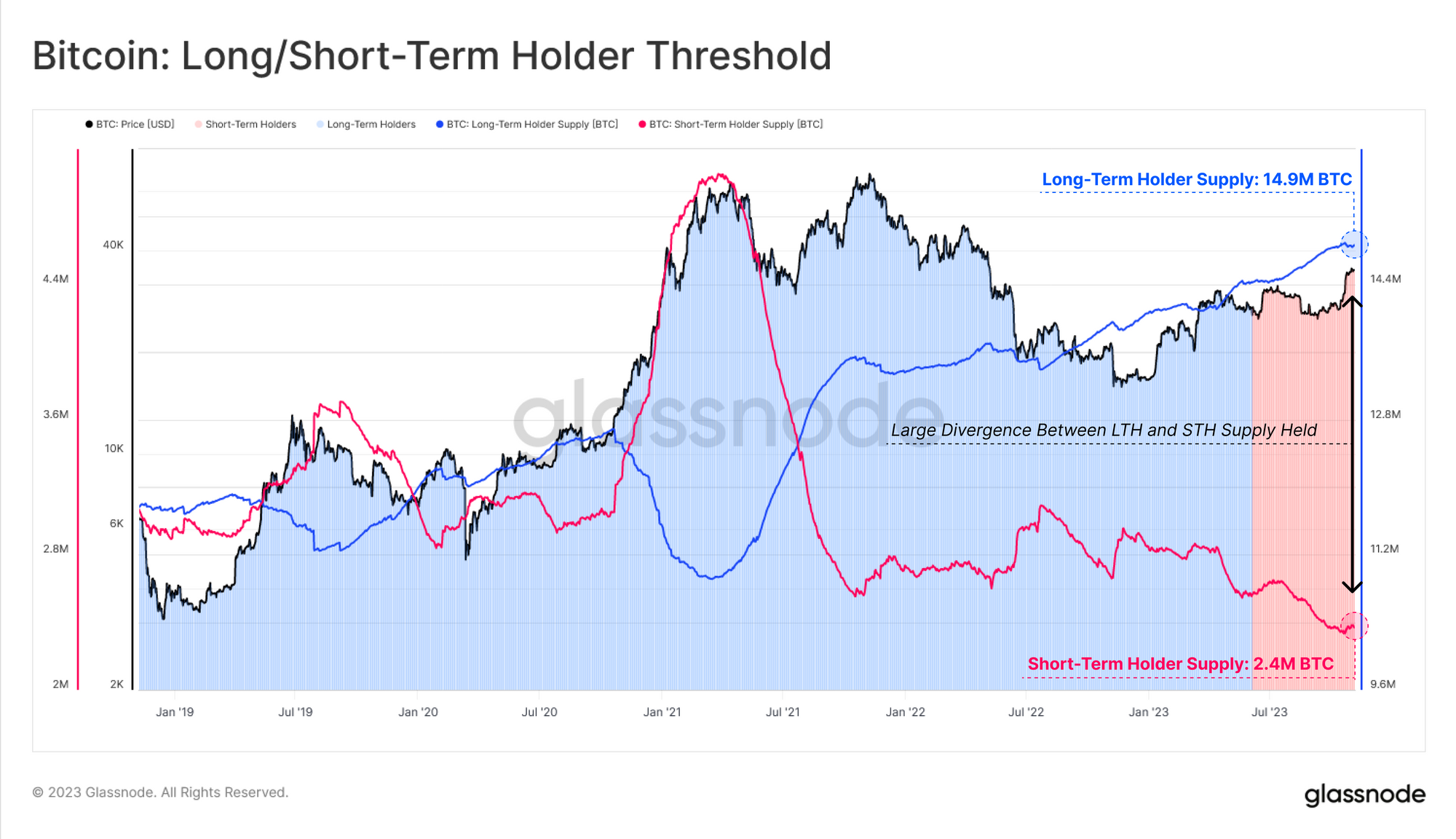

Der bliver ved med at danne sig en kraftig divergens mellem Long-Term Holder (LTH) forsyning 🔵, som bare er genert af en all-time-high, og Short-Term Holder (STH) forsyning 🔴, som er på det faktiske laveste niveau. Denne indsigtsfulde dynamik demonstrerer en voksende stramhed inden for BTC-udbuddet, da eksisterende indehavere bliver mere og mere uvillige til at skille sig af med deres besiddelser.

Som vi dækkede i vores forudgående rapport, LTH'er venter historisk på, at markedet bryder til ny pris ATH, før de øger deres distribution. Denne proces kan ses af det store fald i deres udbud under tyreløbet i 2021, som modsvares af en stigning i STH Supply, såvel som Exchange-indstrømningsvolumener.

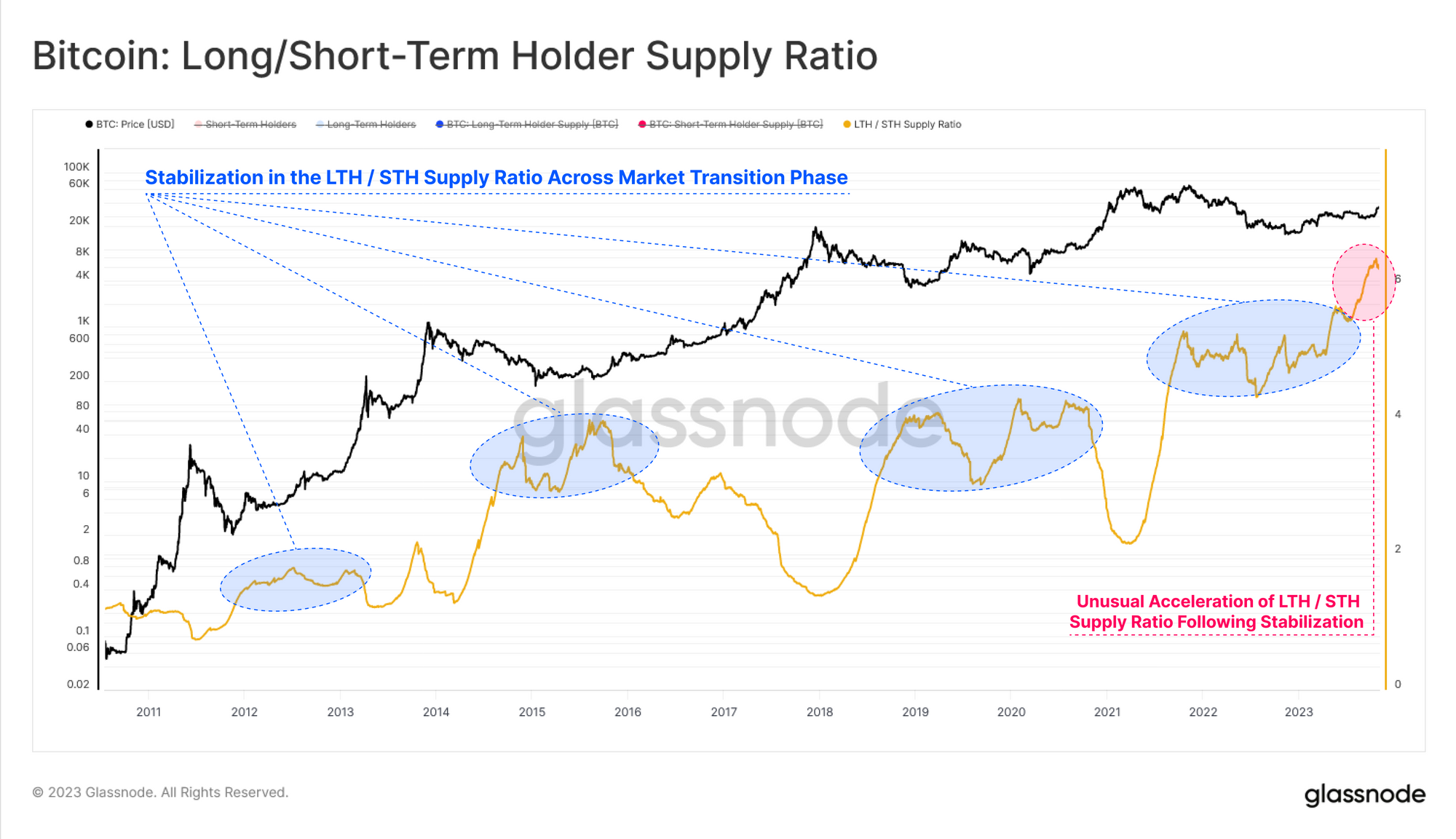

Hvis vi tager et forhold mellem Long- og Short-Term Holder-udbuddet, kan vi se, at det er brudt ud til nye højder siden juli 2023. Dette viser tydeligt omfanget af divergensen mellem hvilende og mobilt udbud, og fremhæver en imponerende stramhed.

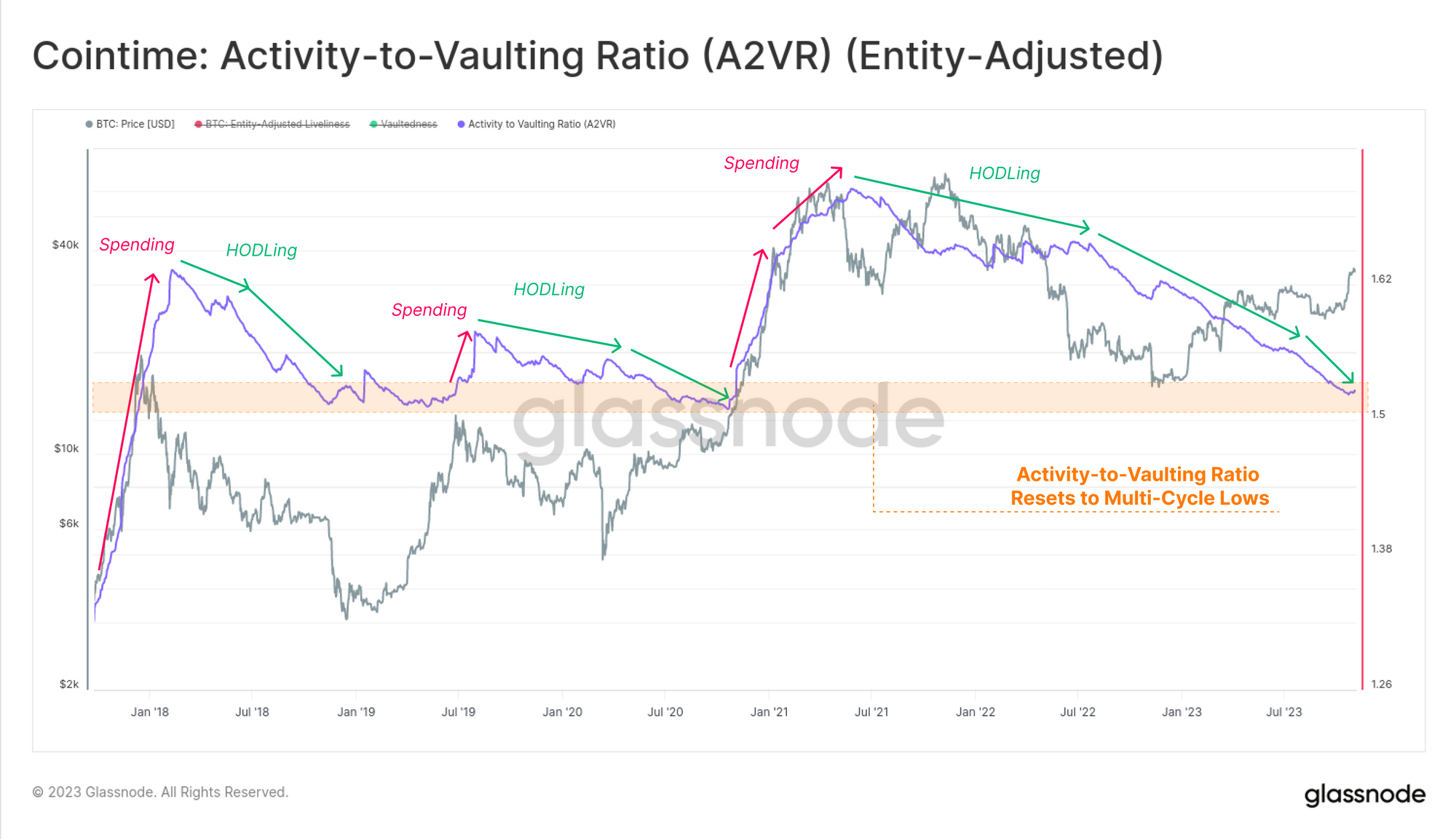

Activity-to-Vaulting Ratio (A2VR) er en ny metrik, som elegant beskriver denne divergens i makroskala. Den sammenligner alle tiders balance mellem mønt-'aktivitet' og 'inaktivitet' målt gennem enheder af investors holdetid (normalt møntdage eller møntblokke).

- Uptrends indikerer, at investorer med gamle mønter bruger, med stejlere stigninger, der indikerer aggressiv distribution.

- downtrends indikerer, at investorer foretrækker at holde deres mønter i en inaktiv tilstand, hvor stejlere tendenser tyder på en acceleration af denne adfærd.

A2VR-målingen har været inden for en nedadgående trend siden juni 2021, hvor gradienten stejler meningsfuldt efter juni 2022. Denne måling har nu nået lignende lavpunkter som i begyndelsen af 2019 og slutningen af 2020, begge forud for markante markedsoptrends. Dette tyder også på, at "overfloden" i 2021-22-cyklussen er blevet fuldstændig skyllet ud af markedet.

En anden linse til at vurdere investoraktivitet er via analyse af deres forbrugsadfærd. Sell-Side Risk Ratio er et fantastisk værktøj til at evaluere den absolutte værdi af fortjeneste eller tab låst af investorer i forhold til størrelsen af aktivet (målt som det realiserede loft). Vi betragter denne metric under følgende rammer:

- Høje værdier indikerer, at investorer samlet bruger mønter med et stort overskud eller tab i forhold til deres omkostningsgrundlag.

- Lav værdi indikerer, at størstedelen af de brugte mønter er tæt på break-even, hvilket tyder på en udtømning af "profit og tab" i det nuværende prisinterval.

I dette tilfælde betragter vi kun korttidsholder-kohorten, da de er en af de primære drivkræfter for den daglige prishandling. Efter det seneste rally til $35k, steg Sell-Side Risk Ratio fra historiske lavpunkter, hvilket tyder på en 'genopvågning' af mange unge mønter. Dette taler om en kortsigtet overskudsbegivenhed af denne kohorte.

For den langsigtede indehaver-kohorte er deres Sell-Side Risk ratio dog steget lidt, men er stadig ekstremt lav i en historisk sammenhæng. Denne metrik har i øjeblikket en lignende struktur som 2016- og slutningen af 2020-epoker, som var lignende perioder med stram samlet BTC-forsyning.

Akkumulering over hele linjen

Det tidligere sæt af metrikker overvejer i høj grad Bitcoin-forsyningen med hensyn til den samlede ældning og modning af mønter. En anden linse er at overveje udbuddet ud fra sammenhængen med pungstørrelser. Accumulation Trend Score-metrikken hjælper med at spore udbud baseret på enhedsstørrelse, og en usædvanlig dynamik er opstået siden slutningen af oktober.

Her kan vi se en næsten perfekt tilstrømningsscore 🦦 på tværs af alle kohorter, bestemt det mest skarpe eksempel YTD. Vi kan se et mønster, hvor markedet har mødt modstand i perioder med øget nettoudstrømning 🥥 på tværs af størstedelen af kohorter, mens markedsstigninger mødes med en generel tendens til balanceret indstrømning 🦦. Dette fænomen ser ud til at tale om en voksende investortillid og en bøjning i deltagernes adfærd.

Hvis vi kun isolerer enheder i den mindre ende af skalaen, såsom rejer (<1 BTC), krabber (1-10 BTC) og fisk (10-100 BTC), kan vi se, at deres akkumuleringsmønster er ret signifikant. Den kombinerede balancestigning for denne undergruppe svarer i øjeblikket til 92 % af nyudvundet forsyning og har holdt sig i en forhøjet tilstand siden maj 2022.

Omkostningsgrundlag Klynger

For at konkludere kan vi bruge UTXO Realized Price Distribution (URPD) til at identificere områder med tæt koncentreret omkostningsgrundlag, såvel som luftgab-priszoner, hvor relativt få mønter har handlet. Vi kan se fire interesseområder i umiddelbar nærhed af vores nuværende spotpris.

- Afsnit A: En stor forsyningsklynge blev akkumuleret mellem 26 USD og 31 USD gennem Q2 og Q3 af 2023.

- Sektion B: Der noteres et luftgab mellem $31k og $33k, hvor prisen er gået hurtigt igennem her.

- Afsnit C: Et betydeligt udbud er for nylig blevet gennemført inden for det nuværende prisinterval mellem $33k og $35k.

- Afsnit D: Cirka 620k BTC fra 2021-22-cyklussen har et omkostningsgrundlag lige over mellem $35k og $40k.

Endelig kan vi tilføje farve til denne URPD-distribution ved at opdele i langsigtede 🔵- og kortsigtede 🔴-indehavere. Vi bemærker, at størstedelen af STH-mønterne nu er rentable, hvor størstedelen har et omkostningsgrundlag mellem $25k og $30k. Stigningen i STH Sell-Side Risk Ratio fra tidligere stemmer overens med 'profit-taking'-begivenheden, som overførte mønter til nye investorer i det nuværende prisinterval.

Samlet set tyder dette på, at intervallet mellem $30 og $31 er et vigtigt interesseområde, idet det er det øverste niveau i den største udbuds- og omkostningsklynge. Givet relativt få mønter handlet på vejen fra til $35k, gør dette markedsreaktionen i tilfælde af, at prisen vender tilbage til $30k i rente. Det ville også stemme overens med den sande markedsmiddelpris, vi præsenterede i WoC 44 være vores bedste estimat for det gennemsnitlige "aktive investoromkostningsgrundlag".

Sammenfatning og konklusioner

Bitcoin-udbuddet er historisk stramt med mange udbudsmålinger, der beskriver 'møntinaktivitet', der når flere år og endda rekordhøje. Dette tyder på, at BTC-udbuddet er ekstremt stramt, hvilket er imponerende i betragtning af den stærke prisudvikling YTD. Med den forventede halvering i april og positivt momentum omkring en spot-ETF i USA, tegner de kommende måneder sig til at blive spændende for Bitcoin-investorer.

Ansvarsfraskrivelse: Denne rapport giver ingen investeringsrådgivning. Alle data gives kun til informations- og uddannelsesformål. Ingen investeringsbeslutning må baseres på de oplysninger, der er angivet her, og du er alene ansvarlig for dine egne investeringsbeslutninger.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk dig selv. Adgang her.

- PlatoAiStream. Web3 intelligens. Viden forstærket. Adgang her.

- PlatoESG. Kulstof, CleanTech, Energi, Miljø, Solenergi, Affaldshåndtering. Adgang her.

- PlatoHealth. Bioteknologiske og kliniske forsøgs intelligens. Adgang her.

- Kilde: https://insights.glassnode.com/the-week-onchain-week-45-2023/

- :har

- :er

- :ikke

- :hvor

- $OP

- 1

- 15 %

- 2000

- 2016

- 2019

- 2020

- 2021

- 2022

- 2023

- 29

- 3AC

- 41

- a

- over

- absolutte

- acceleration

- Ophobe

- Akkumuleret

- akkumulering

- tværs

- Handling

- aktiv

- aktivitet

- tilføje

- fremskreden

- rådgivning

- Efter

- alder

- aggregat

- aggressive

- siden

- luft hul

- tilpasse

- Justerer

- Alle

- hele tiden højder

- også

- beløb

- an

- analyse

- ,

- En anden

- enhver

- kommer til syne

- godkendelse

- cirka

- april

- ER

- OMRÅDE

- områder

- omkring

- AS

- opstigning

- vurdere

- aktiv

- Aktiver

- At

- ATH

- gennemsnit

- væk

- b

- Balance

- baseret

- grundlag

- BE

- bliver

- været

- før

- adfærd

- være

- BEDSTE

- mellem

- Bitcoin

- Bitcoin halvering

- bitcoin-investorer

- Bitcoin forsyning

- både

- Pause

- Broken

- BTC

- tyr

- Tyreløb

- Bulls

- by

- CAN

- kasket

- sikkert

- lave om

- Ændringer

- karakter

- Chart

- cirkulerende

- tydeligt

- Luk

- Cluster

- kohorte

- Coin

- Mønter

- kollapsede

- farve

- kombineret

- kommer

- fuldstændig

- koncentreret

- konkluderer

- tillid

- Overvej

- sammenhæng

- fortsæt

- fortsætter

- Koste

- omkostningsgrundlag

- dækket

- Nuværende

- For øjeblikket

- Custody

- cyklus

- data

- dag til dag

- beslutning

- afgørelser

- Afvis

- demonstrerer

- beskriver

- Trods

- digital

- Digitale aktiver

- fordeling

- Divergens

- gør

- gør

- drivere

- i løbet af

- dynamisk

- tidligere

- Tidligt

- Økonomi

- udgave

- uddannelsesmæssige

- effektivt

- forhøjet

- opstået

- ende

- Engine (Motor)

- enheder

- enhed

- Ækvivalent

- skøn

- anslået

- ETF

- evaluere

- Endog

- begivenhed

- eksempel

- udveksling

- Spænding

- spændende

- eksisterende

- forventet

- erfarne

- udforske

- ekstremt

- få

- Fisk

- blussende

- fokusering

- efter

- Til

- Til investorer

- formular

- fire

- Framework

- fra

- Målestok

- Generelt

- få

- given

- Glassnode

- stor

- Dyrkning

- halvering

- Have

- have

- Held

- hjælper

- link.

- højdepunkter

- Highs

- historisk

- historisk

- historie

- hold

- holder

- holdere

- bedrift

- Holdings

- Hvordan

- Men

- HTTPS

- identificere

- vigtigt

- imponerende

- in

- inaktive

- Forøg

- øget

- stigende

- stigende

- angiver

- angiver

- bøjning

- tilstrømning

- oplysninger

- indsigtsfuld

- instans

- interesse

- ind

- investering

- investor

- investoromkostningsgrundlag

- Investorer

- IT

- juli

- juni

- lige

- Nøgle

- kendt

- stor

- vid udstrækning

- største

- Efternavn

- Sent

- Linse

- Niveau

- Sandsynlig

- låst

- Lang

- langsigtet

- langsigtede bitcoin-investorer

- Langsigtet indehaver

- længere

- Se

- off

- Lav

- Nedture

- Makro

- Flertal

- maerker

- mange

- Marked

- markedsreaktion

- matchede

- Kan..

- betyde

- målt

- foranstaltninger

- mødte

- metrisk

- Metrics

- minerede

- mindste

- Mobil

- momentum

- Måned

- månedligt

- måned

- mest

- bevæge sig

- meget

- multi-årig

- I nærheden af

- netto

- Ny

- nyligt

- ingen

- bemærkelsesværdig

- Bemærk

- bemærkede

- nu

- oktober

- of

- tit

- Gammel

- on

- On-Chain

- ONE

- dem

- kun

- modsætning

- or

- vores

- ud

- udstrømning

- i løbet af

- samlet

- egen

- del

- deltager

- Bestået

- Mønster

- per

- perfekt

- ydeevne

- periode

- perioder

- fænomen

- Place

- plato

- Platon Data Intelligence

- PlatoData

- position

- positiv

- vigtigste

- foretrække

- forelagt

- pris

- PRIS ACTION

- primære

- Forud

- behandle

- professionel

- Profit

- rentabel

- andel

- give

- forudsat

- formål

- Q2

- Q3

- spørgsmål

- hurtigt

- helt

- rally

- rampe

- rækkevidde

- Sats

- forholdet

- nået

- nå

- reaktion

- gik op for

- realiseret pris

- nylige

- for nylig

- afspejles

- regime

- relation

- relative

- relativt

- forblive

- forblevet

- resterne

- indberette

- Modstand

- ansvarlige

- resultere

- afkast

- Risiko

- vej

- Kør

- Scale

- score

- se

- set

- sælge ud

- stemningen

- sæt

- flere

- forme

- skifte

- kort sigt

- Korttidsholder

- Shows

- rejer

- betydning

- signifikant

- lignende

- siden

- Størrelse

- størrelser

- mindre

- So

- Alene

- tale

- Taler

- udgifterne

- brugt

- Spot

- spot etf

- skarp

- Starter

- Tilstand

- stærk

- struktur

- sådan

- foreslår

- forsyne

- forsyning sidst aktive

- vedvarende

- Tag

- taget

- tager

- Tandem

- vilkår

- end

- at

- oplysninger

- deres

- Der.

- de

- denne

- Gennem

- stramning

- stramt

- tid

- til

- værktøj

- spor

- handler

- overført

- Trend

- Tendenser

- sand

- under

- enheder

- usædvanlig

- us

- brug

- sædvanligvis

- værdi

- række

- forskellige

- via

- mængder

- vente

- tegnebog

- Punge

- var

- we

- uge

- GODT

- var

- hvornår

- som

- Mens

- vilje

- med

- tilbagekalde

- Udbetalinger

- inden for

- ville

- endnu

- dig

- unge

- Din

- zephyrnet

- zoner