Teknikkyndige nordiske forbrugere tager aktivt imod forandring. Dette strækker sig også til online kassen, hvor mange af regionens e-shoppere nu foretrækker alternative betalingsmetoder (APM'er) frem for traditionelle kort.

Lad os tage et dybt dyk ned i det nordiske betalingsmarked og opdage, hvad der driver denne disruptive trend.

Kilde: Nordiske Ambassade

Kilde: Nordiske Ambassade

De nordiske lande – Danmark, Finland, Norge, Sverige og Island – kan være relativt små, men tilsammen repræsenterer de verdens 10th største økonomi. Dets forbrugere har også stor købekraft, med de største forbrug pr. indbygger på kontinentet, 78 % højere end EU-gennemsnittet.

Regionens virksomheder og forbrugere hungrer efter friske ideer og teknologisk innovation, konsekvent at sætte det i det globale top ti forum digital konkurrenceevne.

Dette har sammen med høj internet- og mobilpenetration været med til at gøre det til et af verdens mest modne e-handelsmarkeder. I 2021 stod nordisk eCommerce for nogenlunde en fjerdedel af nordiske virksomheders samlede omsætning.

Nordiske forbrugere tager aktivt imod betalingsændringer

Regionen er et arnested for bank, mobil og fintech innovation. Mens andre lande kæmper med finansiel undertjeneste, har Norden nydt godt af årtiers vidtrækkende banktjenester, hvor Norge praler 100 % inklusivitet.

I modsætning til mange forandringsresistente vestlige markeder er nordiske forbrugere meget modtagelige for nye måder at betale på. Som et resultat, dets forbrugere vedtaget digitale betalinger , kontaktløs meget hurtigere og mere bredt end på andre modne markeder. Så meget, at det fører det globale drev hen imod et fuldt ud kontantløs økonomiy.

Alt dette har skabt et økosystem, der har oplevet eksplosiv vækst i APM'er

APM'er er måder at betale på, der falder uden for kontanter eller globale kortordninger (Visa, MasterCard, American Express) og inkluderer forudbetalte kort, mobilbetalinger, e-wallets, bankoverførsler, og køb nu, betal senere (BNPL) øjeblikkelig finansiering.

I mange år har nordiske regeringer og banker været det promovering af digitale og mobile betalinger som alternativer til kontanter, samarbejde om initiativer som betalingskortordninger, digitale bank-id'er, og fælles betalingsinfrastruktur. Deres succes betyder, at mobilbetalingsadoption nu overgår det meste af EU, inklusive større økonomier som Tyskland og Frankrig.

Konventionelle betalinger bliver forstyrret

Traditionelt har betalingskort domineret nordiske forbrugerpræferencer. I Norge har voksne i gennemsnit fire kort (2.7 betalingskort og 1.6 kreditkort) – det højeste antal i Europa.

På tværs af regionen har globale kortordninger 22 millioner kreditkort, med Mastercard som hovedspiller. Høje renter, lave tabsniveauer og revolverende saldi understøtter kreditkortrentabiliteten i Norge. I Sverige har forbrugerne imidlertid mange andre muligheder for kortfristet lån, mens andre steder har udvekslingslofter betydet, at udstedere fortsat kæmper for at rejse marginer.

I Finland, betalingskort få nu den største andel af kortvolumen. Både her og i Danmark hjælper dual-function debet/kreditkort med at afskrække forbrugerne fra at stole på kredit. Debetkort har også dyb penetration, især med indenlandske ordninger som BankAxept i Norge og Dankort i Danmark.

Gå væk fra fysisk detailhandel – til online og mobil kanaler – og et nyt mønster tegner sig. Kortbruget er ved at være bagud, og APM'er begynder at skubbe ud foran.

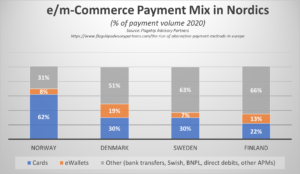

Nordics skiftende kassemix

Nordiske forbrugere, der er vant til letheden og bekvemmeligheden ved at banke og handle på deres telefoner, vælger nu nye alternativ betaling muligheder, der passer bedre til deres behov – for adgang, bekvemmelighed, omkostninger og hastighed.

I Danmark, Finland og Sverige dominerer APM'er nu online kasseandele. I mange tilfælde overføres mængder til kredit-/debet-linkede digitale tegnebøger. Hertil kommer nye metoder, herunder rentefri kredit som BNPL forlængelse, begynder at trække et større udsnit af transaktioner ved kassen.

Kilde: Flagship

I mellemtiden flytter betalingspræferencer sig i Norge væk fra kontanter og kreditkort til digitale tegnebøger og køb nu, betal senere optioner (BNPL). Naboen Danmark er førende inden for mobilbetalinger, hvor to ud af ti danskere nu bruger denne metode til at betale for deres nethandel. Fakturering er også populær, især i lande som Sverige, hvor den bruges af omkring 30 % af svenskerne.

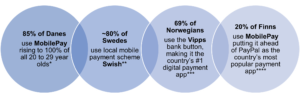

Mobilapps tager APM'er til masserne

Nordic har mange hjemmedyrkede mobilapps, der har vundet enorm indpas i regionen, hvilket hjælper med at afværge dominans fra globale aktører som PayPal. De tre store er Swish i Sverige, VIPPS i Norge og MOBILEPAY i Danmark og Finland.

* Kilde: Statista **Kilde: Riksbanken ***Kilde:JP Morgan **** Kilde: Statista

Brug af digital og mobil betalingsapp

![]()

Kilde: JP Morgan

Hvordan påvirker eksterne og andre økonomiske faktorer efterspørgslen efter APM'er?

Selvom Norden før 2020 havde set et stort skift fra fysiske butikker til e-handel, viser en rapport fra PostNord afslører, at COVID markant fremskyndede regionens massemigrering til online shopping, hvor en fjerdedel flere forbrugere brugte det end før pandemien. I midten af 2021 var de nordiske forbrugere klar til at komme tilbage med en stigning i onlineforbrug til fritid og livsstil.

Men den seneste globale økonomiske krise, drevet af skyrocketing inflation, stigende energipriser og konflikten i Ukraine har afsporet dette noget. En ud af fire (25 %) Nordiske forbrugere føler ikke længere, at deres husholdninger er økonomisk sikre. Som følge heraf søger mange at reducere deres udgifter.

Derfor er handlende nødt til at arbejde hårdere for at vokse deres nordiske forretninger. At foretage ændringer i deres kasser – at tilbyde brugerne mere fleksible typer af betalingsmetoder, der giver dem bedre overblik over budgettet og overvåge cashflow – kan hjælpe dem med at komme videre.

Mange henvender sig til BNPL som en hurtig løsning på leveomkostningskrisen. Alle nordiske markeder forventes at se tocifret vækst i BNPL. Fra 2022-28 forudsiger prognoser, at BNPL CAGR vil stige med 33.8 % i Sverige, 18.6 % i Finland, 14.2 % i Sverige, og 13.4 % i Norge.

Det handler ikke kun om valg – det handler om det rigtige valg

De bedste betalingsmuligheder for enhver købmand gå til kassen er dem, der passer til deres kunders præferencer, oplevelser og købsbeslutninger.

For eksempel at kunne tilbyde udskudt betaling på store sæsonbestemte kurve, afdrag på luksusvarer med store billetter, mobilbetalinger med et enkelt klik til spontane sociale shoppere og forudbetalt til budgetbevidste studerende og risikovillige rejsende.

Det handler også om at forbedre UX. Mange APM'er leverer hurtigere betalingsprocesser og mere problemfri og forskelligartet kundeoplevelser, med til at sikre højere Konvertering og tilskynde til større loyalitet.

Den rigtige APM kan også give nye købmænd større salgs- og forretningssikkerhed ved at give dem mulighed for at opbygge mere tillid omkring deres brand – gennem tilknytning. For eksempel kan små og ukendte forhandlere øge deres troværdighed ved at tilbyde et globalt anerkendt og etableret BNPL-mærke som Klarna eller betroede bankløsninger som MobilePay.

Nye initiativer vil bane vejen for smidigere grænseoverskridende APM'er

Norden ser på nye måder at levere realtid på betalinger på tværs af grænser og i skala. P27 initiativ, ledet af Danske Bank, Handelsbanken, Nordea, OP Financial Group, SEB og Swedbank har til formål at harmonisere betalinger mellem medlemslandene ved at tilbyde en åben-adgang, ISO 20022-kompatibel infrastruktur.

strømforsyning realtidsbetalinger, indenlandsk og grænseoverskridende i flere valutaer, P27 vil også tilpasse sig SEPA for at udjævne betalinger med resten af EU. Det kan også blive en vigtig katalysator for APM'er, hvilket giver dem mulighed for at levere den glatte, problemfri oplevelser Nordiske forbrugere ønsker, når de køber online fra oversøiske hjemmesider og er med til at øge turboen yderligere vækst og konkurrence i regionen.

Navigation Nordic APM Succes

Nordics eCommerce repræsenterer et stort marked for både lokale og internationale brands, der ønsker at booste indenlandske og grænseoverskridende salg.

Det er klart, at det ikke længere er nok at tilbyde grundlæggende kortbetalinger ved online- og mobilkassen. Mens debet-/kreditkort stadig dominerer i butikken, er det i det digitale rum APM'er, der er de stigende stjerner - uanset om det er Swish i Sverige, MobilePay i Danmark, Vipps i Norge eller Verkkopankki i Finland.

For at få succes skal handlende optimere deres betalingsmix til nordiske markeder. Ikke kun det, men de skal også rumme lokale, regionale og internationale betalingsbestemmelser, krav og skattelove for at forblive kompatible og beskytte nordiske kunder.

At have de rigtige online betalingspartnere, som 2Checkout (nu Verifone), kan hjælpe med at lette denne proces. Udnyttelse af deres regionale ekspertise, kollektive industridata og forbrugerviden kan holde købmænd med nordiske vækstambitioner på sporet og sikre, at de har de rigtige APM-helte til at komme og være på forkant.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- Platoblokkæde. Web3 Metaverse Intelligence. Viden forstærket. Adgang her.

- Kilde: https://blog.2checkout.com/alternative-payments-in-nordic-countries/

- 1

- 2020

- 2021

- 214

- a

- I stand

- Om

- adgang

- imødekomme

- tværs

- aktivt

- Desuden

- vedtaget

- Vedtagelse

- voksne

- fremskreden

- forude

- målsætninger

- Alle

- tillade

- alternativ

- Alternative betalinger

- alternativer

- ambitioner

- amerikansk

- American Express

- ,

- app

- apps

- omkring

- Association

- auto

- gennemsnit

- AVG

- tilbage

- saldi

- Bank

- Bank

- Banker

- grundlæggende

- BCG

- bliver

- før

- bag

- være

- BEDSTE

- Bedre

- mellem

- Big

- Største

- BNPL forlængelse

- boost

- låntagning

- Bounce

- brand

- brands

- budget

- bygge

- virksomhed

- virksomheder

- købe

- Købe

- CAGR

- capita

- caps

- kort

- kortbetalinger

- Kort

- tilfælde

- Kontanter

- Katalysator

- lave om

- Ændringer

- skiftende

- kanaler

- Betaling

- valg

- vælge

- klar

- samarbejde

- kollektive

- KOM

- kombineret

- Fælles

- konkurrence

- kompatibel

- konflikt

- forbruger

- Forbrugere

- kontinent

- fortsæt

- bekvemmelighed

- Koste

- kunne

- lande

- Covid

- oprettet

- Troværdighed

- kredit

- kreditkort

- Kreditkort

- krise

- grænseoverskridende

- Kunder

- data

- Debit

- Debit kort

- Debetkort

- årtier

- afgørelser

- dyb

- dyb dykke

- levere

- Efterspørgsel

- Danmark

- digital

- digitalt rum

- digitale tegnebøger

- opdage

- forstyrrende

- forskelligartede

- Indenlandsk

- på hjemmemarkedet

- Dominans

- dominere

- køre

- E-tegnebøger

- ecommerce

- Økonomisk

- økonomisk krise

- økonomier

- økonomi

- økosystem

- andetsteds

- omfavne

- smergel

- tilskynde

- energi

- energipriser

- nok

- sikre

- sikring

- især

- etableret

- Ether (ETH)

- EU

- Europa

- forventet

- Oplevelser

- ekspertise

- Express

- ekstern

- faktorer

- Fall

- Faldende

- vidtrækkende

- hurtigere

- fin

- finansielle

- finanskoncern

- økonomisk

- finansiering

- Finland

- passer

- Fix

- fleksibel

- Fransk vin

- frisk

- fra

- forsiden

- fuldt ud

- yderligere

- Tyskland

- få

- Giv

- Global

- Global økonomisk

- Globalt

- regeringer

- større

- gruppe

- Grow

- Vækst

- have

- hjælpe

- hjulpet

- hjælpe

- link.

- Hero

- Heroes

- Høj

- højere

- højeste

- stærkt

- hold

- husholdninger

- Men

- HTML

- HTTPS

- kæmpe

- Hungry

- Island

- ideer

- forbedring

- in

- I andre

- omfatter

- Herunder

- involvering

- Forøg

- industrien

- påvirke

- Infrastruktur

- initiativer

- Innovation

- instans

- øjeblikkelig

- internationalt

- Internet

- ISO

- IT

- Varer

- JPMorgan

- Holde

- Klarna

- viden

- stor

- større

- største

- Love

- Leads

- Led

- niveauer

- livsstil

- lokale

- længere

- leder

- off

- Lav

- Loyalitet

- Luksus Boliger

- Main

- større

- lave

- Making

- mange

- Marked

- Markeder

- Masse

- mastercard

- modne

- max-bredde

- midler

- medlem

- Merchants

- metode

- metoder

- migration

- Mobil

- Mobil betaling

- mobile betalinger

- mobil-apps

- Overvåg

- mere

- mest

- flere

- behov

- Ny

- Nordea

- Norden

- Norge

- nummer

- tilbyde

- tilbyde

- ONE

- online

- online shopping

- OP

- Optimer

- Indstillinger

- Andet

- uden for

- oversøisk

- pandemi

- partnere

- Mønster

- Betal

- betaling

- betalingsmetoder

- betalinger

- PayPal

- telefoner

- fysisk

- plato

- Platon Data Intelligence

- PlatoData

- spiller

- spillere

- Populær

- magt

- forudsige

- præferencer

- Prepaid

- Priser

- Forud

- behandle

- Processer

- rentabilitet

- beskytte

- give

- leverer

- Skub ud

- Sætte

- Pymner

- Kvarter

- Hurtig

- rejse

- hurtige

- priser

- bedømmelse

- klar

- realtid

- nylige

- anerkendt

- reducere

- region

- regional

- relativt

- indberette

- repræsentere

- repræsenterer

- Krav

- REST

- resultere

- detailhandlere

- detailhandel

- afslører

- indtægter

- Rise

- stigende

- stigende stjerner

- groft

- salg

- ordninger

- sømløs

- sikker

- sikkerhed

- Sepa

- Tjenester

- Del

- skifte

- SKIFT

- Shoppere

- Shopping

- kort sigt

- betydeligt

- Slice

- lille

- glattere

- So

- Social

- løsninger

- Løsninger

- noget

- Kilde

- Space

- hastighed

- tilbringe

- udgifterne

- Stjerner

- Starter

- forblive

- Stadig

- forhandler

- Kamp

- Studerende

- succes

- vellykket

- sådan

- support

- Sverige

- Tag

- tager

- skat

- ti

- deres

- tre

- Gennem

- billet

- til

- sammen

- også

- I alt

- mod

- spor

- trækkraft

- traditionelle

- Transaktioner

- overført

- overførsler

- rejsende

- Trend

- Stol

- betroet

- Drejning

- typer

- Ukraine

- ukendt

- hævning

- brug

- brugere

- ux

- visum

- synlighed

- bind

- mængder

- stemmer

- Punge

- måder

- websites

- Western

- hvorvidt

- mens

- bredt

- vilje

- Arbejde

- Verdens

- år

- zephyrnet

- nul