I denne analyse vil vi dykke ned i kontrasterne mellem traditionel og digital bankvirksomhed, hvor vi fremhæver brugeroplevelser, vækstmønstre og de innovationer, der adskiller digitale banker. Derudover vil vi undersøge, om fremkomsten af digitale banker virkelig udgør en væsentlig trussel mod traditionelle bankinstitutters levetid.

Hvad er digitale banker?

I det enorme område af finans er digitale banker dukket op som en moderne løsning på traditionelle bankers begrænsninger. Disse banker, der udelukkende opererer online eller via mobilapps, mangler de fysiske filialer, som mange er vant til. I stedet udnytter de teknologiens kraft til at tilbyde en række finansielle tjenester, fra standard løbende konti til indviklede finansielle værktøjer, alt sammen lige ved hånden af deres brugere. Eksempler på fremtrædende digitalbanker i Storbritannien omfatter Monzo, Starling Bank, Revolut og Chase. Disse banker har hurtigt vundet popularitet og tilbyder konkurrencedygtige alternativer til deres traditionelle modparter. De primære skel mellem digitale og traditionelle banker ligger ikke kun i deres fysiske tilstedeværelse (eller mangel på samme), men også i deres operationelle tilgange:

- Omkostningseffektivitet: Uden de faste omkostninger ved at vedligeholde fysiske filialer og et stort antal medarbejdere giver digitale banker ofte besparelserne videre til kunderne gennem lavere gebyrer og bedre renter.

- Hastighed og tilgængelighed: Digitale bankers online karakter giver mulighed for 24/7 adgang, opdateringer i realtid og hurtigere transaktionsprocesser.

- Innovative funktioner: Mange digitale banker fører an i innovation og tilbyder værktøjer til budgettering, besparelser og endda investering, ofte integreret direkte i deres platforme.

- Regulatorisk ramme: Både digitale og traditionelle banker er underlagt finansielle regler, men digitale banker står over for unikke udfordringer. For eksempel har Financial Conduct Authority (FCA) i Storbritannien skræddersyet specifikke regler for digitale banker med fokus på aspekter som cybersikkerhed, databeskyttelse og online transaktionshåndtering. Disse regler er ofte mere stringente eller anderledes i forhold til dem for traditionelle banker, hvilket afspejler de unikke risici og operationelle modeller ved digital bankvirksomhed.

Det er dog vigtigt at bemærke, at hjertet af bankvirksomhed – opbevaring af midler, facilitering af transaktioner og levering af finansielle tjenester – forbliver konsekvent på tværs af både digitale og traditionelle platforme.

Digitale bankers popularitet og vækst

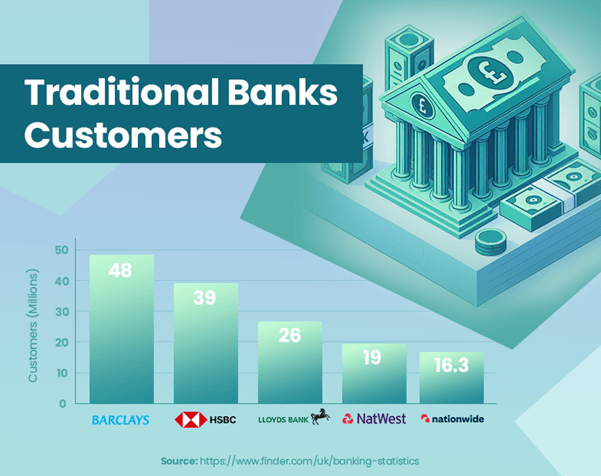

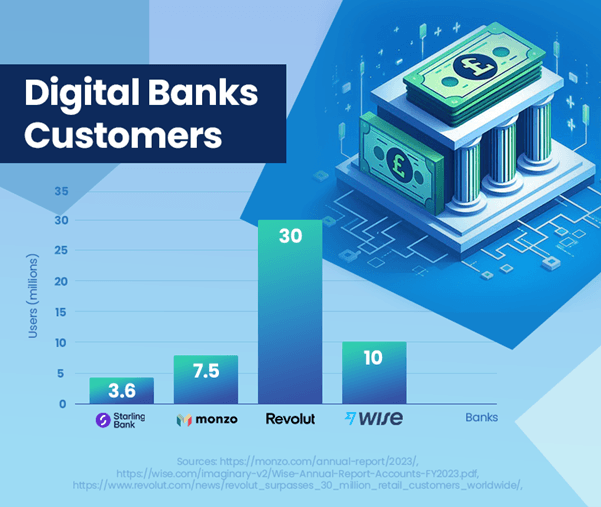

Stigningen af digitale banker i Storbritannien betyder et bemærkelsesværdigt skift i forbrugernes bankpræferencer. Disse banker har vist en imponerende vækst i brugertal og markedstilstedeværelse. Monzo har rapporteret 7.5 millioner brugere[1], og Starling Banks britiske brugerbase nåede 3.6 mio[2], der viser deres stigende popularitet. I modsætning hertil har HSBC, en stor traditionel bank, 39 millioner kunder[3], der fremhæver skalaforskellen mellem etablerede og nye bankmodeller.

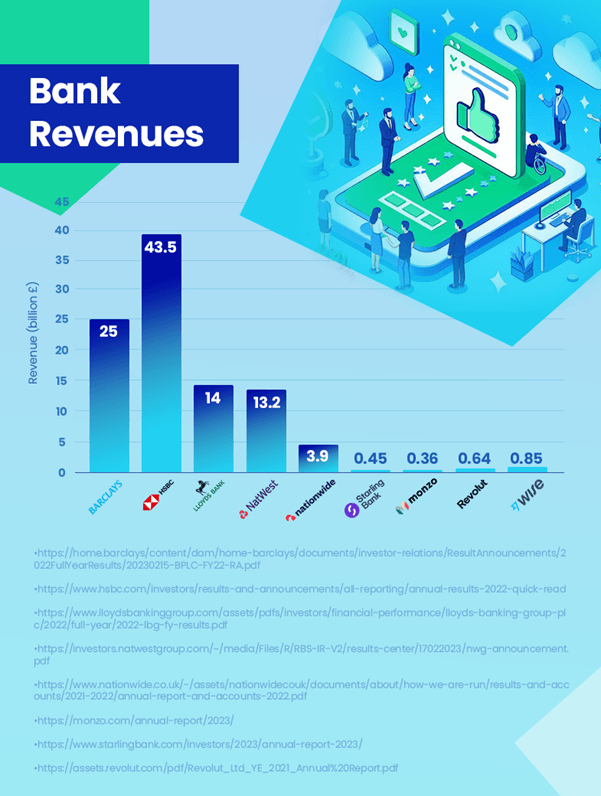

Når det kommer til omsætning, fører traditionelle banker stadig med en betydelig margin. HSBC registrerede for eksempel en omsætning på 43.5 milliarder pund[4]. Til sammenligning genererede den mest profitable digitale bank, Wise, 0.85 milliarder pund[5] i omsætning. Efterfølgende er Revolut med 0.64 milliarder pund[6] og Starling med £0.45 mia[2]. Det er vigtigt at bemærke, at Revoluts tal er fra 2021, og dets omsætning kan være højere nu. Selvom digitale banker vokser, er de stadig langt bagefter traditionelle banker med hensyn til indtægtsgenerering.

På trods af digitale bankers imponerende vækstforløb udgør deres nuværende markedsandel ikke en væsentlig trussel mod traditionelle bankers dominans. En vigtig overvejelse er, at mange forbrugere muligvis ikke bruger digitale banker som deres primære konti. Det er almindeligt, at folk har konti hos større traditionelle banker, mens de også udforsker de tjenester, der tilbydes af digitale banker. Denne dobbeltbanktilgang antyder, at virkningen af digitale banker på traditionelle institutioner er mere komplementær end direkte konkurrencedygtig på dette stadium.

Den fremtidige udvikling for digitale banker er dog positiv med forventninger om fortsat brugervækst og markedspenetration. Denne tendens kan få traditionelle banker til yderligere at innovere og tilpasse sig, især inden for digital brugeroplevelse og finansiel teknologi.

Disse data fremhæver, at selvom digitale banker gør betydelige indtog, tjener de i øjeblikket mere som et supplement til den traditionelle bankmodel snarere end en direkte erstatning.

Hvordan sammenlignes indtægterne for digitale og traditionelle banker?

Sammenligningen af indtægter mellem digitale og traditionelle banker giver værdifuld indsigt i det nuværende banklandskab. Traditionelle banker, såsom HSBC, har fastholdt deres førende inden for indtægtsgenerering, hvor HSBC rapporterede 43.5 milliarder pund i 2023. Deres omfattende serviceudbud, større kundebase og internationale tilstedeværelse bidrager væsentligt til dette.

Digitale banker, mens de vokser hurtigt i brugerbase, rapporterer stadig beskedne indtægter i sammenligning. Wise, den mest profitable digitale bank, rapporterede 0.85 milliarder pund i omsætning, hvilket indikerer, at digitale banker støt er ved at udskille deres markedsandel.

Vækstforløbet for digitale banker fokuserer på brugervenlige platforme og innovative tjenester, der positionerer dem godt til fremtidig vækst. Deres lavere driftsomkostninger og teknologiske fremskridt er nøgledrivere i denne vækstbane.

Som svar på fremkomsten af digitale banker udvikler traditionelle banker sig for at udvide deres digitale tilbud. Et bemærkelsesværdigt eksempel er JPMorgan Chases lancering af Chase i Storbritannien i 2021, en digital bank, der sigter mod at fange det voksende marked for digital-first banking-løsninger. Dette initiativ viser, hvordan traditionelle banker tilpasser sig for at forblive konkurrencedygtige og imødekomme skiftende forbrugerpræferencer i den digitale æra.

Overordnet set, mens traditionelle banker i øjeblikket har et betydeligt forspring i omsætning, driver den voksende tilstedeværelse og indflydelse fra digitale banker på markedet industriens ændringer. Det fremtidige banklandskab kan se en indsnævring af indtægtsgabet, efterhånden som digitale banker fortsætter med at ekspandere, og traditionelle banker tilpasser sig.

Brugertilfredshed: Digital vs traditionelle banker

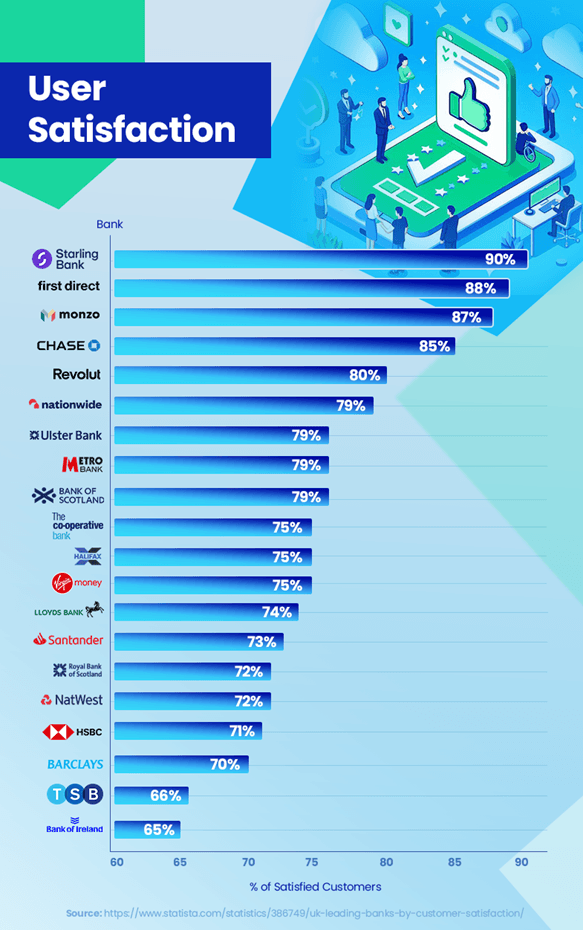

I banksektorens konkurrenceprægede landskab er kundetilfredshed en vigtig differentiator. De seneste tendenser og data afslører interessant indsigt i, hvordan digitale og traditionelle banker klarer sig i denne henseende. Digitale banker har opnået høje kundetilfredshedsvurderinger. Starling Bank fører med en imponerende tilfredshedsgrad på 90 %, tæt fulgt af Monzo Bank med 87 % og Chase med 85 %[7]. Disse høje score afspejler deres fokus på brugeroplevelse, innovative funktioner som realtidstransaktionsmeddelelser og personaliserede budgetværktøjer, der passer godt ind i deres kundebase.

I modsætning hertil har traditionelle banker stået over for udfordringer med at holde trit med disse tilfredshedsniveauer. For eksempel har HSBC og Barclays Bank tilfredshedsgrader på henholdsvis 71 % og 70 %[7]. Mens de opretholder en stærk kundebase, har problemer som længere ventetider på kundeservice og mindre agile reaktioner på teknologiske fremskridt været stridspunkter for nogle kunder.

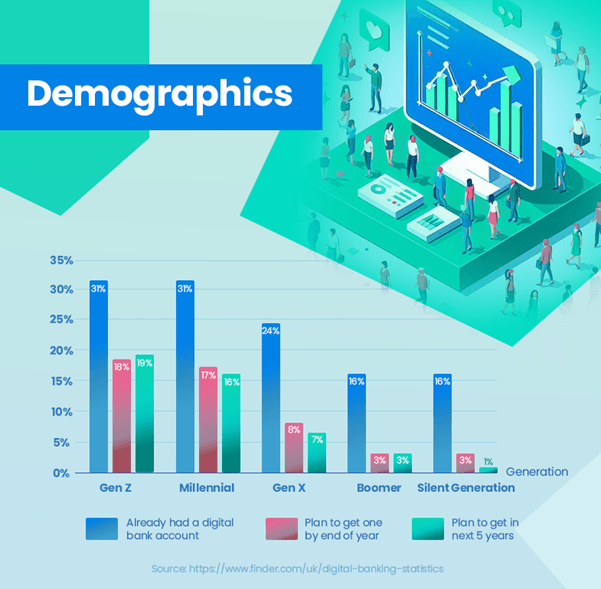

Indførelsen af digital banking viser en tydelig tendens på tværs af forskellige aldersgrupper. En betydelig del af de yngre generationer har allerede taget digitale banker til sig – 31 % af Gen Z og Millennials har allerede digitale bankkonti, hvilket afspejler deres præference for teknologidrevne bankløsninger. Dette er i skarp kontrast til ældre generationer, hvor adoptionsraterne er væsentligt lavere – kun 24 % for Gen X, 16 % for Boomers og 13 % for Silent Generation[8]. Disse data illustrerer tydeligt den stærkere tilbøjelighed til digital bankvirksomhed blandt yngre brugere, mens ældre generationer stadig hælder til traditionelle banker.

Traditionelle banker er dog ikke statiske i dette scenarie. Mange investerer massivt i digital transformation for at forbedre netbankoplevelser med det formål at bygge bro over tilfredshedsgabet.

Tillid og sikkerhed forbliver altafgørende i bankvirksomhed. Digitale banker skal løbende bevise deres pålidelighed og sikkerhed, mens traditionelle banker skal innovere uden at gå på kompromis med den tillid, de har opbygget gennem årtier.

Overordnet set, mens digitale banker i øjeblikket fører an i kundetilfredshed, tyder de traditionelle bankers udviklende indsats på et konkurrencepræget landskab, der fokuserer på at forbedre kundeoplevelser over hele linjen.

Mulige forklaringer på højere tilfredshed

Digitale banker, der opnår højere kundetilfredshed sammenlignet med traditionelle banker, kan tilskrives flere faktorer. Digitale banker fokuserer intenst på kundeoplevelse. Deres platforme, ofte drevet af innovativ teknologi, er designet til at være brugervenlige og intuitive. Dette fokus på kunderejsen udmønter sig i højere tilfredshedsrater.

Digitale banker er typisk mere agile og hurtigere til at tage nye teknologier i brug. Funktioner som realtidsmeddelelser, budgetværktøjer og nem kontoadministration direkte på mobilapps imødekommer behovene hos en digitalt kyndig kundebase.

Personalisering er en anden stærk side af digitale banker. De udnytter dataanalyse til at forstå kundernes behov og præferencer, så de kan skræddersy deres tjenester mere effektivt. Da disse banker er digitalt først, kan disse hurtigt gentage og forbedre deres tjenester baseret på kundefeedback. Denne lydhørhed sikrer, at de hele tiden udvikler sig for at imødekomme skiftende kunders forventninger.

Bekvemmeligheden ved at administrere økonomi fra hvor som helst til enhver tid er et betydeligt trækplaster. Digitale banker eliminerer behovet for fysiske filialbesøg, hvilket stemmer overens med livsstilen hos moderne forbrugere, der foretrækker onlinetransaktioner.

Disse faktorer bidrager tilsammen til den højere tilfredshed blandt digitale bankkunder. Efterhånden som digitale banker fortsætter med at innovere og skræddersy deres tjenester, vil de sandsynligvis bevare eller endda øge denne tilfredshedsfordel i forhold til traditionelle banker.

Hvilke funktioner i digitale banker tiltrækker brugere?

Den voksende popularitet af digitale banker kan i vid udstrækning tilskrives deres særpræg, som stemmer godt overens med moderne forbrugers behov og præferencer. Den brugervenlige grænseflade og problemfri bankoplevelse, som digitale banker tilbyder, ofte gennem mobilapps, er et betydeligt trækplaster, især for teknologikyndige generationer, som værdsætter effektivitet og enkelhed i deres transaktioner.

Indbyggede budgetværktøjer i platforme som Monzo og Starling Bank giver brugerne mulighed for at spore udgifter, sætte økonomiske mål og styre deres økonomi mere effektivt. Dette resonerer især hos yngre brugere, der er ivrige efter at bruge teknologi til at forbedre deres økonomiske færdigheder og kontrol.

Den ubesværede tilmeldingsproces er endnu et højdepunkt i digitale banker. Brugere kan oprette en konto på få minutter uden at skulle besøge en filial, hvilket er en skarp kontrast til de ofte langvarige procedurer i traditionelle banker.

Digitale banker udfylder også hullet i områder, hvor traditionelle bankfilialer er lukket. De tilbyder væsentlige banktjenester, der sikrer, at folk i disse områder ikke efterlades økonomisk underbetjent.

Banker som Starling giver mulighed for nemme internationale betalinger og valutavekslinger, ofte med lavere gebyrer sammenlignet med traditionelle banker. Dette er især fordelagtigt for dem, der rejser ofte eller deltager i internationale transaktioner.

Innovative funktioner såsom muligheden for at blokere spiltransaktioner, skabe virtuelle kort og tilbyde realtidsmeddelelser for transaktioner giver et niveau af kontrol og tilpasning, som traditionelle banker ofte mangler.

Disse funktioner gør tilsammen digitale banker meget tiltalende, især for dem, der søger en bankoplevelse, der er tilpasset den digitale tidsalder. Som følge heraf er digitale banker ikke kun et valg, men en præference for et stigende antal forbrugere.

Konklusion

Banksektoren er vidne til et afgørende skift med fremkomsten af digitale banker, der udfordrer traditionelle bankinstitutioner. Denne udvikling er drevet af ændrede forbrugerpræferencer, teknologiske fremskridt og digitale bankers innovative tilgange.

Mens traditionelle banker fortsat er førende med hensyn til omsætning og kundebase, vinder digitale banker hurtigt frem, især blandt yngre generationer, der foretrækker brugervenlighed, innovation og digital integration i deres bankoplevelse.

Fremtiden for bankvirksomhed ser ud til at være en blanding af begge verdener. Traditionelle banker vedtager i stigende grad digitale strategier for at forblive konkurrencedygtige, mens digitale banker stræber efter at udvide deres tjenester og kundernes tillid. Denne balance antyder et mere kundecentreret bankmiljø, hvor valgmuligheder og bekvemmelighed er altafgørende.

Begge typer banker skal fortsætte med at tilpasse sig forbrugernes behov og teknologiske tendenser. For traditionelle banker kan det betyde yderligere digital transformation. For digitale banker kan fokus være på at udvide deres tjenester og øge sikkerheden og troværdigheden.

Efterhånden som konkurrencen skærpes, vil det sandsynligvis anspore til yderligere innovation og forbedring på tværs af sektoren, hvilket gavner forbrugerne med bedre tjenester, flere valgmuligheder og forbedrede bankoplevelser.

Afslutningsvis er banklandskabet under en betydelig transformation. Fremkomsten af digitale banker markerer en ny æra inden for finans, en æra, der lover at omforme, hvordan banktjenester leveres og opleves af kunder.

Referencer

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk dig selv. Adgang her.

- PlatoAiStream. Web3 intelligens. Viden forstærket. Adgang her.

- PlatoESG. Kulstof, CleanTech, Energi, Miljø, Solenergi, Affaldshåndtering. Adgang her.

- PlatoHealth. Bioteknologiske og kliniske forsøgs intelligens. Adgang her.

- Kilde: https://www.bestcasinosites.net/blog/digital-banks-vs-traditional-banks.php

- :har

- :er

- :ikke

- :hvor

- $OP

- 1

- 2021

- 2023

- 39

- 7

- 8

- a

- evne

- adgang

- tilgængelighed

- Konto

- kontoadministration

- Konti

- opnå

- tværs

- tilpasse

- Derudover

- vedtage

- Vedtagelsen

- Vedtagelse

- fremskridt

- Fordel

- alder

- adræt

- Rettet

- sigter

- tilpasse

- justeret

- justering

- Alle

- tillade

- tillade

- tillader

- allerede

- også

- alternativer

- Skønt

- blandt

- an

- analyse

- analytics

- ,

- En anden

- enhver

- overalt

- fra hinanden

- tiltrækkende

- kommer til syne

- tilgang

- tilgange

- apps

- ER

- områder

- AS

- aspekter

- At

- tiltrække

- myndighed

- Balance

- Bank

- bankkonti

- Bank

- banksektoren

- Banker

- Barclays

- Barclays Bank

- bund

- baseret

- BE

- været

- bag

- være

- gavnlig

- gavn

- Bedre

- mellem

- Billion

- Blanding

- Bloker

- board

- prale af

- både

- Branch

- grene

- BRIDGE

- budgettering

- bygget

- men

- by

- CAN

- Optagelse

- Kort

- imødekomme

- udfordringer

- udfordrende

- Ændringer

- skiftende

- chase

- valg

- valg

- tydeligt

- lukket

- nøje

- kollektivt

- kommer

- Fælles

- sammenligne

- sammenlignet

- sammenligning

- konkurrence

- konkurrencedygtig

- komplement

- komplementære

- at gå på kompromis

- konklusion

- Adfærd

- overvejelse

- konsekvent

- forbruger

- Forbrugere

- løbende

- fortsæt

- fortsatte

- kontinuerligt

- kontrast

- kontraster

- bidrage

- kontrol

- bekvemmelighed

- Omkostninger

- kunne

- modparter

- Oprettelse af

- Valuta

- Nuværende

- For øjeblikket

- kunde

- kundebase

- kundens forventninger

- Kundeoplevelse

- Kunderejse

- Kundetilfredshed

- Kundeservice

- Kunder

- tilpasning

- Cybersecurity

- data

- Dataanalyse

- databeskyttelse

- årtier

- leveret

- dykke

- Demografi

- demonstrerer

- konstrueret

- forskel

- forskellige

- differentiator

- digital

- digitale tidsalder

- digital bank

- digital bankvirksomhed

- Digital Transformation

- digitalt

- direkte

- direkte

- distinkt

- karakteristisk

- do

- gør

- Dominans

- tegne

- drevet

- drivere

- kørsel

- ivrige

- lette

- brugervenlighed

- let

- effektivt

- effektivitet

- nemt

- indsats

- eliminere

- omfavnede

- opstået

- fremkomsten

- smergel

- engagere

- forbedre

- forbedret

- styrke

- sikrer

- sikring

- Miljø

- Era

- især

- væsentlig

- etableret

- Ether (ETH)

- Endog

- evolution

- udviklende

- eksempel

- eksempler

- Udvekslinger

- Udvid

- ekspanderende

- forventninger

- erfaring

- erfarne

- Oplevelser

- udforske

- Udforskning

- omfattende

- Ansigtet

- konfronteret

- faciliterende

- faktorer

- langt

- FCA

- Funktionalitet

- tilbagemeldinger

- Gebyrer

- Figur

- tal

- udfylde

- finansiere

- økonomi

- finansielle

- Økonomisk adfærd

- Financial Conduct Authority

- økonomiske mål

- Finansiel læseevne

- finansielle tjenesteydelser

- finansiel teknologi

- økonomisk

- fingerspidser

- Fokus

- fokuserede

- fokuserer

- fokusering

- efterfulgt

- efter

- Til

- Framework

- hyppigt

- fra

- fra 2021

- fonde

- yderligere

- fremtiden

- fremtidig vækst

- vundet

- vinder

- Gambling

- kløft

- indsamling

- Gen

- Gen Z

- genereret

- generation

- generationer

- Mål

- Ground

- Gruppens

- Dyrkning

- Vækst

- Håndtering

- seletøj

- Have

- Hjerte

- stærkt

- Høj

- højere

- Fremhæv

- fremhæve

- højdepunkter

- stærkt

- Hvordan

- HSBC

- HTTPS

- illustrerer

- KIMOs Succeshistorier

- vigtigt

- imponerende

- imponerende vækst

- Forbedre

- forbedring

- in

- omfatter

- Forøg

- stigende

- stigende

- angiver

- indflydelse

- initiativ

- innovere

- Innovation

- innovationer

- innovativ

- innovativ teknologi

- indsigt

- instans

- i stedet

- institutioner

- integreret

- integration

- Forstærker

- interesse

- Renter

- interessant

- grænseflade

- internationalt

- Internationale Betalinger

- ind

- indviklet

- intuitiv

- investere

- investering

- spørgsmål

- IT

- ITS

- rejse

- JPMorgan

- lige

- Keen

- holde

- Nøgle

- Mangel

- landskab

- stor

- vid udstrækning

- større

- lancere

- føre

- Leads

- til venstre

- mindre

- Niveau

- niveauer

- Leverage

- ligge

- livsstil

- ligesom

- Sandsynlig

- begrænsninger

- læsefærdigheder

- længere

- levetid

- lavere

- vedligeholde

- opretholdelse

- større

- lave

- Making

- administrere

- ledelse

- styring

- mange

- Margin

- Marked

- markedsandel

- Kan..

- betyde

- Mød

- måske

- Millennials

- million

- minutter

- Mobil

- mobil-apps

- model

- modeller

- Moderne

- beskedne

- Monzo

- mere

- mest

- Natur

- Behov

- behov

- Ny

- Nye teknologier

- Ingen

- bemærkelsesværdig

- især

- Bemærk

- meddelelser

- nu

- nummer

- numre

- of

- tilbyde

- tilbydes

- tilbyde

- tilbud

- tit

- ældre

- on

- ONE

- online

- netbank

- kun

- drift

- operationelle

- or

- ud

- direkte

- i løbet af

- Tempo

- Paramount

- især

- passerer

- mønstre

- betalinger

- trænge ind

- Mennesker

- Personlig

- fysisk

- afgørende

- Platforme

- plato

- Platon Data Intelligence

- PlatoData

- punkter

- popularitet

- udgør

- positionering

- positiv

- magt

- foretrække

- præferencer

- tilstedeværelse

- primære

- procedurer

- behandle

- Processer

- rentabel

- fremtrædende

- Promises

- andel

- beskyttelse

- Bevise

- give

- giver

- leverer

- hurtigere

- rækkevidde

- hurtigt

- Sats

- priser

- hellere

- ratings

- nået

- realtid

- rige

- riger

- nylige

- registreres

- afspejler

- afspejler

- betragte

- regler

- pålidelighed

- forblive

- udskiftning

- indberette

- rapporteret

- Rapportering

- omforme

- Resonator

- resonans

- svar

- reaktioner

- resultere

- afsløre

- indtægter

- indtægter

- Revolut

- Rise

- risici

- Sikkerhed

- tilfredshed

- Besparelser

- kyndige

- Scale

- scenarie

- scores

- sømløs

- sektor

- sikkerhed

- se

- Søg

- tjener

- tjeneste

- Tjenester

- sæt

- flere

- Del

- skifte

- fremvisning

- vist

- Shows

- signifikant

- betydeligt

- betegner

- enkelhed

- Alene

- løsninger

- Løsninger

- nogle

- specifikke

- udgifterne

- Personale

- Stage

- standard

- skarp

- Starling Bank

- forblive

- støt

- Stadig

- strategier

- stringent

- stræbe

- stærk

- stærkere

- emne

- sådan

- tyder

- foreslår

- Dragt

- skræddersyet

- teknologisk

- Teknologier

- Teknologier

- vilkår

- end

- at

- Financial Conduct Authority (FCA)

- Fremtiden

- UK

- deres

- Them

- Disse

- de

- denne

- dem

- trussel

- Gennem

- tid

- gange

- til

- værktøjer

- mod

- spor

- traditionelle

- traditionel bankvirksomhed

- bane

- transaktion

- Transaktioner

- Transformation

- rejse

- Trend

- Tendenser

- virkelig

- Stol

- troværdighed

- typer

- typisk

- Uk

- undergår

- underserved

- forstå

- enestående

- opdateringer

- brug

- Bruger

- Brugererfaring

- brugervenlig

- brugere

- ved brug af

- Værdifuld

- værdi

- Vast

- Virtual

- virtuelle kort

- Besøg

- Besøg

- vs

- vente

- GODT

- hvorvidt

- som

- mens

- WHO

- vilje

- KLOG

- med

- inden for

- uden

- vidne

- Verdens

- X

- Yngre

- zephyrnet