Hvert år laver jeg en liste over forudsigelser og score sidste års forudsigelser.

Her er mine forudsigelser for 2024.

- IPO-markedet forbliver lukket gennem årets første 6 måneder. Men et par mega-udstedelser, især Stripe & Databricks om sommeren eller efteråret, genåbner det for andre. Fed sænker renten, hvilket hjælper.

- M&A accelererer i løbet af året. Forventningen om en kursændring driver frygten for målopkøbsværdiansættelser. I de sidste to år har M&A beløbet sig til omkring 49 mia. USD, og det stiger til over 60 mia. USD drevet af AI-opkøb. PE bliver en vigtig køber af virksomheder i vækst 10-25 %, som det gjorde i 2018, drevet af lavere gældsomkostninger.

- AI og data dominerer fortsat finansieringslandskabet, da grundlæggere og investorer søger nye anvendelser af teknologien. En håndfuld virksomheder opnår rekordhøje vækstrater.

- Andelen af AI-aktiverede websøgninger nærmer sig 50 % af al forbrugersøgning, efterhånden som forbrugernes adfærdsmønstre udvikler sig, især på mobil.

- BTC ETF driver en genopblussen af interessen for web3-finansiering. Vinteren tvang mange virksomheder til at udvikle sig fra open source-projekter til indtægtsskabende virksomheder. Vi ser de første bredt vellykkede tokens med udbytte (sandsynligvis uden for USA). Denne innovation genopliver meget tidlige børsnoteringer. Vi ser også, at flere ARR-baserede web3-virksomheder opnår skala. Rekordtilstrømning til tokens brænder for alle tiders højdepunkter i Bitcoin, Solana og højere ydeevne L1'er, der tilbyde bedre pris/ydelse til markedet.

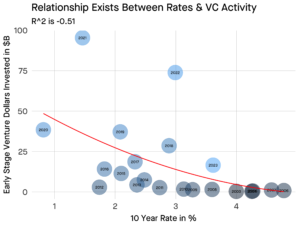

- Amerikanske VC-investeringer falder fra $275 mia. i 2022 til $200 mia. i 2023 og fortsætter på omkring $200-220 mia. i 2024, da LP's interesse i venture falder efter euforien i 2020 og 2021. Værdiansættelser forbliver relativt stabile bortset fra AI-virksomheder til markedet på omkring 10-25%.

- Diskussionen omkring AI-regulering bliver et kritisk emne i USA under valget, fordi maskingenereret indhold forværrer international indblanding i amerikansk politik. Men det overvældende ønske om, at USA fortsat skal føre den innovationsbølge, det startede, skaber sikre havne, de samme bestemmelser, som gjorde det muligt for nettet at blomstre, anvendes på AI.

- Især virksomheder og nystartede virksomheder begynder at rapportere meningsfulde forbedringer i produktiviteten fra AI, hvilket reducerer deres antal ansatte, men vokser omsætning lige så meget som forventet. ARR pr. medarbejder stiger med 10 %, to gange det årti lange gennemsnit.

- Datasøer bliver den dominerende dataarkitektur på tværs af arbejdsbyrder for forretningsintelligens og observerbarhed, efterhånden som flere startups udnytter Amazon S3 gratis replikering. Cloudflare R2's arkitektur til meget store datasæt driver en meningsfuld vækst i dets brug, overvejende til AI.

Bedømmelse af sidste års forudsigelser:

- ML driver SaaS ind i en massiv anden bølge, der øger arbejdernes produktivitet målbart. SaaS så en anden bølge drevet af AI, men produktivitetsgevinsterne mangler at blive set. Score: 0.5.

- Tømmermændene fra web3s hæsblæsende 2022 strækker sig ind i 2023. Dette var sandt indtil slutningen af året, da begejstringen fra BTC ETF (børshandlede fonde) gav næring til massiv kapitaltilstrømning til krypto. Score: 1.

- Fed tæmmer inflation og fremadgående multipla touch 7.0x. Gennemsnitlig fremadgående multiplum er 7.2x (temmelig tæt på!). Vi kan diskutere, om Fed faktisk har tæmmet inflationen eller bukket under for valgpres, men deres hensigt om at sænke renten opfylder forudsigelsen. Score: 1.

- Private equity køber 10% af de 70+ børsnoterede softwarevirksomheder inden årets udgang. Forudsigelsen sagde 7 PE offentlige take-outs. Score: 1.

| Nej. | PE Public Take-Private i 2023 | Værdi, $b |

|---|---|---|

| 1 | Coupa | 8 |

| 2 | New Relic | 6.5 |

| 3 | KnowBe4 | 4.6 |

| 4 | EngageSmart | 4 |

| 5 | DuckCreek | 2.6 |

| 6 | Forge Rock | 2.3 |

| 7 | Sumo logik | 1.7 |

| 8 | SurveyMonkey | 1.5 |

- Fundraising-markedet tøer op, men til væsentligt lavere priser end i første halvdel af 2022. Markedspriserne i det tidlige stadie er $10-15 mio. efter & Series As til $50-60 mio. efter (med omkring $500k i ARR). Frøvurderingerne steg. Serie A-vurderingerne faldt 10 pct. Score: 0.5.

| Series | 2022 Post Median, $m | 2023, postmedian, $m |

|---|---|---|

| Seed | 14.6 | 15.0 |

| Serie A | 60 | 54 |

Samlet set 4.0 / 5.0 – ikke dårligt for et tumultarisk år!

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk dig selv. Adgang her.

- PlatoAiStream. Web3 intelligens. Viden forstærket. Adgang her.

- PlatoESG. Kulstof, CleanTech, Energi, Miljø, Solenergi, Affaldshåndtering. Adgang her.

- PlatoHealth. Bioteknologiske og kliniske forsøgs intelligens. Adgang her.

- Kilde: https://www.tomtunguz.com/2024-predictions/

- :har

- :er

- :ikke

- 0x

- 1

- 2018

- 2020

- 2021

- 2022

- 2023

- 2024

- 7

- a

- Om

- over

- accelererer

- opnå

- opnå

- Overtager

- erhvervelse

- opkøb

- tværs

- faktisk

- Efter

- AI

- AI-regulering

- Alle

- hele tiden højder

- også

- Amazon

- an

- forventning

- applikationer

- anvendt

- tilgange

- arkitektur

- ER

- omkring

- AS

- At

- gennemsnit

- Bad

- BE

- fordi

- bliver

- bliver

- begynde

- adfærd

- Bedre

- Bitcoin

- bredt

- BTC

- BTC ETF

- virksomheder

- men

- KØBER..

- by

- CAN

- kapital

- lave om

- lukket

- CloudFlare

- Virksomheder

- forbruger

- forbruger adfærd

- indhold

- fortsæt

- ophavsret

- Omkostninger

- skaber

- kritisk

- krypto

- Klip

- nedskæringer

- data

- datasæt

- Databrikker

- debat

- Gæld

- årti

- ønske

- DID

- diskussion

- udbytte

- dominerende

- dominere

- drevet

- drev

- i løbet af

- Tidligt

- tidlig stadie

- Valg

- Medarbejder

- aktiveret

- ende

- egenkapital

- især

- ETF

- Ether (ETH)

- udvikle sig

- Undtagen

- børsnoteret

- Spænding

- udvider

- Fall

- Falls

- frygt

- Fed

- få

- finansiering

- Fornavn

- blomstre

- Til

- tvunget

- Videresend

- stiftere

- Gratis

- fra

- Brændstof

- næring

- finansiering

- Fundraising

- fonde

- gevinster

- Dyrkning

- Vækst

- Halvdelen

- håndfuld

- antal ansatte

- hjælper

- højere

- Highs

- HTTPS

- i

- vigtigt

- forbedringer

- in

- øget

- Stigninger

- inflation

- tilstrømning

- Innovation

- Intelligens

- hensigt

- interesse

- internationalt

- ind

- investering

- Investorer

- IPO

- børsintroduktioner

- IT

- ITS

- lige

- søer

- landskab

- stor

- Efternavn

- føre

- Leverage

- Sandsynlig

- Liste

- Lang

- lavere

- LP

- SPØGELSE

- lave

- mange

- Marked

- Markedspriser

- massive

- materielt

- meningsfuld

- Mega

- Mobil

- måned

- mere

- meget

- flere

- my

- roman

- of

- on

- open source

- or

- Andre

- uden for

- overvældende

- P&E

- særlig

- mønstre

- per

- ydeevne

- plato

- Platon Data Intelligence

- PlatoData

- politik

- Indlæg

- forudsigelse

- Forudsigelser

- overvejende

- Premium

- tryk

- smuk

- Priser

- produktivitet

- fremskrevet

- projekter

- offentlige

- offentligt

- Sats

- priser

- optage

- reducere

- Regulering

- relativt

- forblive

- resterne

- replikation

- indberette

- indtægter

- SaaS

- Said

- samme

- Scale

- score

- Søg

- søgninger

- Anden

- se

- frø

- frø

- Søg

- set

- Series

- Serie A

- sæt

- Del

- Software

- Solana

- Stage

- påbegyndt

- Nystartede

- steady

- stribe

- vellykket

- sommer

- Overspænding

- mål

- Teknologier

- end

- at

- Fed

- deres

- denne

- Gennem

- hele

- til

- Tokens

- emne

- handles

- sand

- to

- indtil

- us

- Brug

- værdiansættelse

- VC

- venture

- meget

- var

- Wave

- we

- web

- Web3

- Web3'er

- hvorvidt

- som

- WHO

- Vinter

- med

- år

- år

- zephyrnet

Mere fra Tomasz Tunguz

Hvordan vil en venturekapitalinddrivelse føles? Observationer fra 2008 af @ttunguz

Kildeknude: 2808638

Tidsstempel: August 6, 2023

Skalering og måling af en effektiv organisation for udviklerrelationer

Kildeknude: 1135571

Tidsstempel: September 14, 2021

Hvor meget vil den amerikanske tidlige fase af venturemarkedskontrakt i 2023?

Kildeknude: 2591910

Tidsstempel: April 16, 2023

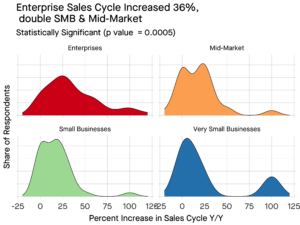

Den typiske opstart oplevede en stigning på 24 % i salgscyklussen i 2023

Kildeknude: 2549549

Tidsstempel: Mar 27, 2023

Den sammensatte fordel ved en Big Chip Stack i en nedtur

Kildeknude: 1943469

Tidsstempel: Februar 5, 2023