Låneoprettelse er processen med at ansøge om og opnå et lån, herunder alle de trin og aktiviteter, der er involveret i evaluering, godkendelse og udbetaling af lånet.

Denne proces omfatter aktiviteter såsom evaluering af en låntagers kreditværdighed, indkomst og andre finansielle oplysninger; bestemmelse af lånebeløbet, rentesatsen og andre lånevilkår; og udarbejdelse og indsendelse af låneansøgningen. Det inkluderer også forskellige andre trin såsom underwriting, dokumentation og finansiering. Långiveren opkræver typisk et låneoprettelsesgebyr, som typisk er omkring 1 % af lånebeløbet, for at dække omkostningerne ved det arbejde, der er involveret i oprettelsesprocessen.

Låneoptagelsesprocessen

Låneoptagelse er den flertrinsproces, som hver enkelt skal igennem for at få et realkreditlån eller boliglån. Begrebet gælder også for andre typer af amortiserede privatlån.

Oprindelse er ofte en langvarig proces, og den overvåges af Federal Deposit Insurance Corporation (FDIC) for overholdelse af afsnit XIV i Dodd-Frank Wall Street Reform and Consumer Protection Act. Processen med lånoprettelse involverer typisk følgende trin:

Prækvalifikation: Låntageren giver långiveren oplysninger om deres indkomst, aktiver og kredithistorie. Låntageren giver typisk långiveren følgende oplysninger under prækvalifikationen:

- Indkomst: Låntagers løn, løn, bonusser og andre former for indkomst.

- Aktiver: Bankkontosaldi, investeringer og andre aktiver.

- Forpligtelser: Kreditkortsaldi, billån og anden gæld.

- Kredithistorie: Kreditvurdering og kreditrapport

På baggrund af disse oplysninger vil långiver bruge deres interne garantiretningslinjer og låneprogramkrav til at afgøre, om låntageren sandsynligvis vil kvalificere sig til et lån, og hvilke lånevilkår, inklusive rente, de kan tilbyde låntageren. Det er vigtigt at bemærke, at prækvalifikation ikke garanterer lånegodkendelse, og långiveren bliver nødt til at verificere alle oplysninger fra låntageren, før de godkender lånet. Långiveren bruger disse oplysninger til at afgøre, om låntageren sandsynligvis vil kvalificere sig til et lån og til at estimere lånebeløbet og rentesatsen.

Anvendelse: Låntager indsender en låneansøgning til långiver. Ansøgningsprocessen omfatter typisk følgende trin:

- Ansøgningsskema: Låntager udfylder en låneansøgningsformular, som typisk indeholder oplysninger som låntagers navn, adresse, indkomst, ansættelseshistorik, aktiver, passiver og kredithistorik.

- Understøttende dokumenter: Låntageren forsyner långiveren med understøttende dokumenter såsom lønsedler, W-2-formularer, selvangivelser, kontoudtog og bevis for forsikring. Långiver kan også kræve yderligere dokumentation afhængigt af lånetype og låntagers kredithistorik.

- Kreditrapport: Långiveren bestiller en kreditrapport for at bekræfte låntagerens kreditscore og kredithistorik.

Behandles: Behandling refererer til de administrative opgaver, der er involveret i at udarbejde en låneansøgning til gennemgang af en forsikringsgiver. Dette omfatter indsamling og verificering af oplysninger om låntageren, såsom deres kredithistorik, indkomst, aktiver og passiver. Det omfatter også udarbejdelse af nødvendig dokumentation, såsom lønsedler, selvangivelser og bevis for forsikring. Databehandleren er ansvarlig for at sikre, at alle de nødvendige oplysninger og dokumentation er fuldstændige og nøjagtige, før ansøgningen sendes til forsikringsgiveren til gennemgang.

underwriting: Dette trin omfatter en gennemgang af låntagers kreditværdighed, indkomst, aktiver og passiver, samt en vurdering af den sikkerhed, der vil blive brugt til at sikre lånet. Underwriteren vil også verificere oplysningerne i låneansøgningen og kan anmode om yderligere dokumentation eller oplysninger efter behov. Målet med underwriting er at bestemme sandsynligheden for, at låntageren vil være i stand til at tilbagebetale lånet og at fastsætte vilkår og betingelser for lånet, der vil mindske risikoen for misligholdelse.

Godkendelse: Godkendelse refererer til den beslutning, som långiveren eller pengeinstituttet har truffet om at yde lånet til låntageren. Hvis lånet godkendes, vil långiver give låntager et låneestimat, som vil skitsere vilkårene og betingelserne for lånet, herunder renten, de månedlige betalinger og eventuelle gebyrer eller gebyrer, der vil være forbundet med lånet.

Lukning: Dette er det sidste trin i låneoprettelsesprocessen. Det er det tidspunkt, hvor låntageren formelt accepterer lånevilkårene, og långiveren udbetaler midlerne. Under afslutningsprocessen vil låntager gennemgå og underskrive alle lånedokumenter, herunder gældsbrevet, pantebrevet eller tillidsbrevet og alle andre nødvendige oplysninger. Lukningsagenten vil også opkræve eventuelle lukkeomkostninger eller gebyrer, der skal betales på lukketidspunktet. Når alle dokumenter er underskrevet, og midlerne er blevet udbetalt, betragtes lånet som lukket, og låntageren kan begynde at betale lånet.

servicering: Långiveren vil servicere lånet, hvilket omfatter opkrævning af betalinger, administration af spærrede konti og håndhævelse af lånevilkårene.

Automatisering af lånoprettelse

Manuelle og papirbaserede underwritingsprocesser er ofte karakteriseret ved mangel på konsekvens, ansvarlighed og nøjagtighed. De er også kendt for at være tidskrævende.

Automatisering kan hjælpe med at løse disse problemer ved at strømline forskellige systemer, levere pålidelige og konsistente data gennem hele låneoprettelsesprocessen og fremskynde den overordnede proces. Automatisering kan bruges på forskellige stadier af låneoprettelsesprocessen, såsom indsamling og verifikation af låneroplysninger, tegning, godkendelse og lukning af lånet. Automatisering kan implementeres i forskellige former, såsom softwareprogrammer, platforme eller API'er, der kan integreres med eksisterende systemer.

En af de mest almindelige former for automatisering af låneoprettelse er brugen af online applikationer og portaler, hvor låntagere kan ansøge om lån og indsende dokumentation digitalt. Et andet eksempel er brugen af automatiserede tegningssystemer, som kan analysere låntageroplysninger og træffe lånebeslutninger baseret på forud fastsatte kriterier. Nogle långivere bruger også kunstig intelligens og maskinlæring til at forbedre nøjagtigheden og effektiviteten af underwriting. Et af casestudierne af automatisering af lånoprettelse er brugen af en digital realkreditplatform af Quicken Loans; de implementerede en ende-til-ende digital realkreditproces, som giver låntagere mulighed for at ansøge, uploade dokumentation og modtage lånegodkendelse online. Dette har resulteret i en forbedret kundeoplevelse og reduceret den tid, det tager at lukke et lån.

Der er flere fordele ved automatisering af lånoprettelse, herunder:

- Øget effektivitet: Automatiserede systemer kan hurtigt og præcist indsamle og verificere låneroplysninger, hvilket reducerer behovet for manuel dataindtastning og minimerer risikoen for fejl. De kan også hjælpe med at automatisere tegningsprocessen, så långivere hurtigt kan evaluere låneansøgninger og træffe beslutninger baseret på en række faktorer, såsom kreditværdighed, indkomst og sikkerhed.

- Forbedret nøjagtighed: Automatiserede systemer kan hjælpe med at reducere risikoen for fejl ved at levere mere konsistente og nøjagtige data. Derudover kan brugen af kunstig intelligens og maskinlæring hjælpe med at forbedre nøjagtigheden af forsikrings- og andre låneoprettelsesprocesser.

- Reducerede omkostninger: Automatisering kan hjælpe med at reducere omkostningerne ved at eliminere behovet for manuelt arbejde og reducere behovet for papirbaseret dokumentation. Dette kan være med til at øge den samlede rentabilitet for långiveren.

- Forbedret kundeoplevelse: Automatisering kan hjælpe med at forbedre kundeoplevelsen ved at gøre låneoprettelsesprocessen mere effektiv, strømlinet og bekvem. Brug af en digital realkreditplatform giver for eksempel låntagere mulighed for at ansøge, uploade dokumentation og modtage lånegodkendelse online.

- Bedre overholdelse: Automatiserede systemer kan hjælpe med at sikre overholdelse af reglerne ved at levere konsistente og nøjagtige data og ved at automatisere overholdelseskontrollen.

- Skalerbarhed: Automatisering giver långivere mulighed for at håndtere en større mængde låneansøgninger, hvilket kan være nyttigt for långivere med en høj mængde lån eller hurtig vækst.

At vælge den passende teknologi til at automatisere låneoprettelsesprocessen kræver en meget klar forståelse af, hvilke områder af processen, der kan automatiseres. Mens hele processen kan og bør automatiseres, tager implementering af en end-to-end-løsning tid. Teknologier som RPA, OCR og AI kan spille en rolle i at automatisere forretningsprocesser, men det er afgørende for en vellykket implementering at bestemme, hvilken teknologi der er bedst egnet til en bestemt brugssituation.

Når du vælger et automatiseringsværktøj til lånoprettelse, er der flere nøglefaktorer at overveje:

- Funktionalitet: Værktøjet skal have mulighed for at automatisere de specifikke opgaver og processer, der er en del af din låneoprettelsesproces. Dette omfatter ting som ansøgning og dokumentindsamling, underwriting, godkendelse og lukning.

- Integration: Værktøjet skal kunne integreres med dine eksisterende systemer og arbejdsgange, så det problemfrit kan passe ind i din nuværende proces.

- Skalerbarhed: Værktøjet skal være i stand til at håndtere mængden af låneansøgninger, din organisation modtager og være i stand til at skalere med din virksomhed.

- Sikkerhed: Værktøjet bør have robuste sikkerhedsfunktioner for at beskytte følsomme låneroplysninger og overholde regler og love om databeskyttelse.

- Rapportering og analyse: Værktøjet skal give detaljerede rapporterings- og analysefunktioner til at spore ydeevne, identificere områder for forbedring og måle resultater.

- Omkostninger: Værktøjet skal være omkostningseffektivt og give et godt afkast af investeringen.

- Support: Værktøjet bør have et pålideligt og lydhørt supportteam, der kan hjælpe med opsætning, implementering og løbende vedligeholdelse.

- Overholdelse: Værktøjet skal være i stand til at overholde regler og industristandarder.

Nanonetter i arbejdsgangen for lånoprettelse

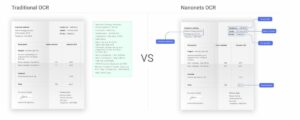

Nanonetter kan være et værdifuldt værktøj i lånegarantiprocessen. Softwaren bruger OCR-teknologi til automatisk at udtrække information fra lånerdokumenter, såsom ID-kort, indkomstopgørelser og kontoudtog. Dette kan være med til at fremskynde verifikationsprocessen og reducere risikoen for fejl. Ved at automatisere dataindtastningsprocessen kan Nanonets-softwaren også være med til at reducere risikoen for menneskelige fejl og forbedre dataenes konsistens og nøjagtighed. Med evnen til at behandle store mængder data hurtigt og præcist, kan Nanonets hjælpe med at gøre lånegarantiprocessen mere effektiv og effektiv.

Nanonets er et glimrende valg til automatisk dataudtræk fra låneansøgningspakker på grund af dets forskellige funktioner såsom:

- Vifte af data, der kan udtrækkes: Nanonets bruger avanceret OCR-teknologi, som gør det muligt automatisk at udtrække information fra en række forskellige dokumenttyper, herunder ID-kort, resultatopgørelser og kontoudtog.

- Skabeloner, der kan tilpasses: Nanonets gør det muligt at oprette skabeloner, der kan tilpasses, som kan skræddersyes til de specifikke datafelter, der kræves til låneansøgninger. Dette sikrer, at softwaren kan udtrække den relevante information hurtigt og præcist.

- Fleksibel datavalidering: Nanonets giver mulighed for fleksibel datavalidering, som kan konfigureres til at sikre, at den udtrukne information opfylder specifikke kriterier. Dette kan omfatte kontrol for overholdelse af regler og industristandarder.

- Maskinlæringsbaseret dataudtræk: Nanonets bruger maskinlæringsalgoritmer til at udtrække data, dette sikrer at softwaren kan lære og tilpasse sig nye dokumenttyper og datafelter over tid, hvilket forbedrer dens nøjagtighed og ydeevne.

- Integration: Nanonetter kan integreres med eksisterende systemer og arbejdsgange, hvilket giver mulighed for problemfri integration i låneoprettelsesprocessen.

- Rapportering og analyse: Nanonets giver detaljerede rapporterings- og analysefunktioner, som kan bruges til at spore ydeevne, identificere områder for forbedringer og måle resultater.

- Skalerbarhed: Nanonets kan håndtere en stor mængde låneansøgninger og være i stand til at skalere med din virksomhed.

- Sikkerhed: Nanonets giver robuste sikkerhedsfunktioner til at beskytte følsomme låneroplysninger og overholde regler og love om databeskyttelse.

- Support: Nanonets har et pålideligt og lydhørt supportteam, der kan hjælpe med implementering, tilpasning og løbende vedligeholdelse, samt fejlfinding og problemløsning. Dette sikrer, at långivere kan stole på, at softwaren fungerer konsekvent og effektivt, og at eventuelle problemer hurtigt kan løses.

Tag væk

Brugen af automationsteknologi har i høj grad forbedret effektiviteten i mange industrier verden over. Processen med at skabe lån til små virksomheder og kommercielle lån har dog stort set været uændret i årtier. Dette begynder nu at ændre sig, efterhånden som mere traditionelle långivere anvender automatiseringsmetoder i deres lånoprettelsesprocesser. Årsagerne til dette skift omfatter konkurrence fra teknologi-aktiverede konkurrenter, et ønske om øget effektivitet og produktivitet, et behov for at forbedre kundeservice, omkostningsbesparelser og overholdelse af strengere regulatoriske standarder. Mange långivere er motiverede for at implementere teknologiske løsninger for at få bedre kontrol over deres data og få mere præcis forretningsindsigt.

Skiftet mod automatisering i det kommercielle udlånslandskab er ikke beregnet til at erstatte menneskelig intelligens. Målet er at fastholde talenter og sætte bankfolk i stand til at fokusere på afgørende opgaver som risikoanalyse og kundestyring i modsætning til administrative opgaver.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- Platoblokkæde. Web3 Metaverse Intelligence. Viden forstærket. Adgang her.

- Kilde: https://nanonets.com/blog/loan-origination/

- a

- evne

- I stand

- Om

- Konto

- ansvarlighed

- Konti

- nøjagtighed

- præcis

- præcist

- Lov

- aktiviteter

- tilpasse

- Yderligere

- Derudover

- adresse

- administrative

- vedtage

- fremskreden

- Agent

- AI

- algoritmer

- Alle

- tillade

- tillader

- beløb

- analyse

- analytics

- analysere

- ,

- En anden

- API'er

- Anvendelse

- applikationer

- Indløs

- Anvendelse

- passende

- godkendelse

- godkendt

- områder

- omkring

- kunstig

- kunstig intelligens

- Kunstig intelligens og maskinlæring

- vurdering

- Aktiver

- hjælpe

- forbundet

- automatisere

- Automatiseret

- Automatisk Ur

- automatisk

- Automatisering

- Automation

- saldi

- Bank

- bankkonto

- bankfolk

- baseret

- fordi

- før

- Begyndelse

- være

- fordele

- BEDSTE

- Bedre

- bonusser

- låntagere

- virksomhed

- forretningsprocesser

- kapaciteter

- bil

- kort

- Kort

- tilfælde

- Casestudier

- lave om

- kendetegnet

- afgifter

- Kontrol

- valg

- vælge

- klar

- Luk

- lukket

- lukning

- Collateral

- indsamler

- Indsamling

- samling

- kommerciel

- Kommerciel udlån

- Fælles

- konkurrence

- konkurrenter

- fuldføre

- Fuldender

- Compliance

- betingelser

- Overvej

- betragtes

- konsekvent

- forbruger

- Forbrugerbeskyttelse

- kontrol

- Praktisk

- VIRKSOMHED

- Koste

- omkostningsbesparelser

- omkostningseffektiv

- Omkostninger

- dæksel

- skabelse

- kredit

- kreditkort

- kreditværdighed

- kriterier

- afgørende

- Nuværende

- kunde

- Kundeoplevelse

- kundeforvaltning

- Kundeservice

- tilpasses

- tilpasning

- data

- indtastning af data

- databeskyttelse

- årtier

- beslutning

- afgørelser

- Standard

- Afhængigt

- depositum

- INDSIKRINGSFORSIKRING

- detaljeret

- Bestem

- bestemmelse

- digital

- digitalt

- Oplysninger

- dårskab

- dokumentet

- dokumentation

- dokumenter

- i løbet af

- Effektiv

- effektivt

- effektivitet

- effektiv

- eliminere

- beskæftigelse

- muliggøre

- muliggør

- ende til ende

- håndhæve

- sikre

- sikrer

- sikring

- Hele

- indrejse

- fejl

- fejl

- spærret

- skøn

- evaluere

- evaluere

- Hver

- eksempel

- fremragende

- eksisterende

- erfaring

- ekstrakt

- udvinding

- faktorer

- tillid

- Funktionalitet

- Federal

- Federal Deposit Insurance Corporation

- gebyr

- Gebyrer

- Fields

- endelige

- finansielle

- finansiel institution

- passer

- fleksibel

- Fokus

- efter

- formular

- Formelt

- formularer

- fra

- finansiering

- fonde

- Gevinst

- Go

- mål

- godt

- indrømme

- stærkt

- Vækst

- garanti

- retningslinjer

- håndtere

- hjælpe

- Høj

- historie

- Home

- Men

- HTTPS

- menneskelig

- menneskelig intelligens

- identificere

- gennemføre

- implementering

- implementeret

- gennemføre

- vigtigt

- Forbedre

- forbedret

- forbedrer

- in

- omfatter

- omfatter

- Herunder

- Indkomst

- Forøg

- øget

- individuel

- industrier

- industrien

- industristandarder

- oplysninger

- indsigt

- Institution

- forsikring

- integrere

- integreret

- integration

- Intelligens

- interesse

- RENTE

- interne

- investering

- Investeringer

- involverede

- spørgsmål

- IT

- Nøgle

- kendt

- arbejdskraft

- Mangel

- landskab

- stor

- vid udstrækning

- større

- Love

- LÆR

- læring

- långiver

- långivere

- udlån

- passiver

- Sandsynlig

- lån

- lånedokumenter

- Lån

- maskine

- machine learning

- lavet

- vedligeholdelse

- lave

- Making

- ledelse

- styring

- manuel

- mange

- måle

- opfylder

- metoder

- minimering

- afbøde

- månedligt

- mere

- mere effektiv

- Pant

- mest

- motiveret

- navn

- nødvendig

- Behov

- behov

- Ny

- opnå

- opnå

- OCR

- tilbyde

- ONE

- igangværende

- online

- modsætning

- ordrer

- organisation

- Andet

- skitse

- samlet

- pakker

- papirbaseret

- del

- særlig

- Betal

- betalinger

- udføre

- ydeevne

- personale

- Personlige lån

- perron

- Platforme

- plato

- Platon Data Intelligence

- PlatoData

- Leg

- Punkt

- forberede

- Beskyttelse af personlige oplysninger

- lovgivning om beskyttelse af personlige oplysninger

- Problem

- behandle

- Processer

- forarbejdning

- Processor

- produktivitet

- rentabilitet

- Program

- Programmer

- bevis

- beskytte

- beskyttelse

- give

- forudsat

- giver

- leverer

- kvalificere

- hurtigt

- hurtige

- Sats

- årsager

- modtage

- modtager

- reducere

- Reduceret

- reducere

- refererer

- Reform

- regler

- lovgivningsmæssige

- forhold

- relevant

- pålidelig

- forblevet

- tilbagebetale

- erstatte

- indberette

- Rapportering

- anmode

- kræver

- påkrævet

- Krav

- Kræver

- Løsning

- løst

- ansvarlige

- lydhør

- Resultater

- afkast

- afkast

- gennemgå

- Risiko

- robust

- roller

- rpa

- løn

- Besparelser

- Scale

- sømløs

- problemfrit

- sikker

- sikkerhed

- følsom

- tjeneste

- sæt

- setup

- flere

- skifte

- bør

- underskrive

- underskrevet

- lille

- Small Business

- So

- Software

- løsninger

- Løsninger

- nogle

- specifikke

- hastighed

- etaper

- standarder

- udsagn

- Trin

- Steps

- strømlinet

- strømlining

- gade

- strengere

- undersøgelser

- indsende

- vellykket

- sådan

- support

- Støtte

- Systemer

- skræddersyet

- tager

- Talent

- opgaver

- skat

- hold

- teknologisk

- Teknologier

- Teknologier

- skabeloner

- vilkår

- vilkår og betingelser

- oplysninger

- deres

- ting

- Gennem

- hele

- tid

- tidskrævende

- Titel

- til

- værktøj

- mod

- spor

- traditionelle

- Stol

- typer

- typisk

- forståelse

- tegningsgaranti

- Unsplash

- brug

- brug tilfælde

- validering

- Værdifuld

- række

- forskellige

- Verifikation

- verificere

- verificere

- bind

- mængder

- løn

- Wall Street

- Hvad

- Hvad er

- som

- mens

- vilje

- Arbejde

- arbejdsgange

- verdensplan

- Din

- zephyrnet