Slutningen af året er en traditionel tid til at mindes. I den ånd kan jeg huske, at jeg skrev min første blog på AUD swap-markeder fra bagsiden af en autocamper på Oz' vestkyst, efter at have surfet i Yallingup. Den oplevelse føles nu som et helt liv siden for mig personligt. Da jeg for nylig var vendt tilbage fra en forretningsrejse til regionen (hvor anderledes forretningsrejser er fra personlige rejser – både gode og dårlige 🙂 ) tænkte jeg, at jeg skulle genopfriske nogle analyser på AUD (og NZD) markederne.

Som Amir nogle gange fremhæver, med så mange blogs bag os, er det nu svært at huske hver blog, vi har skrevet om bestemte emner. Jeg var glad for at opdage, at jeg har et par stykker AUD blogs allerede under mit bælte:

Når jeg læser de gamle blogs igennem, indser jeg, hvorfor vi hurtigt holdt op med at lave forudsigelser! De tjener som en god påmindelse om, hvor gode markeder er til at finde deres egne løsninger.

Hvor store er swapmarkederne?

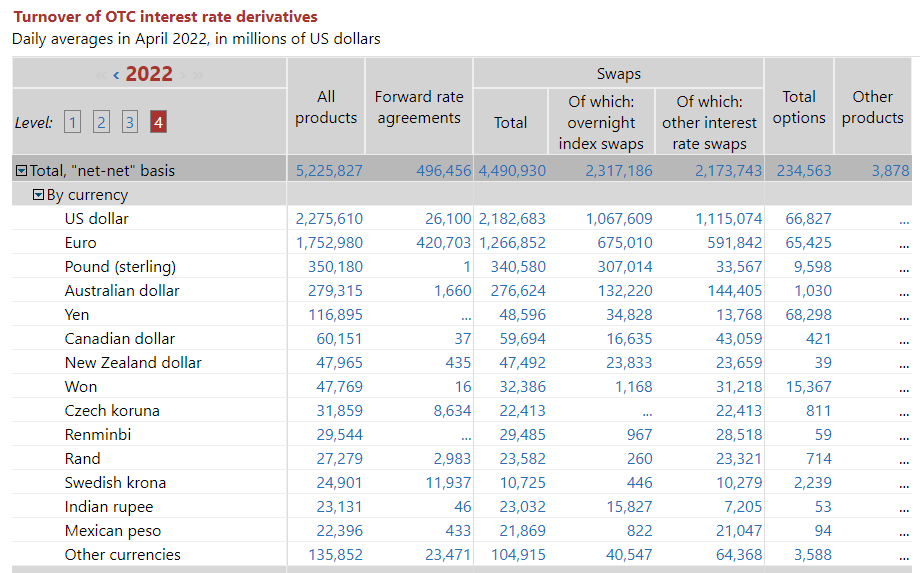

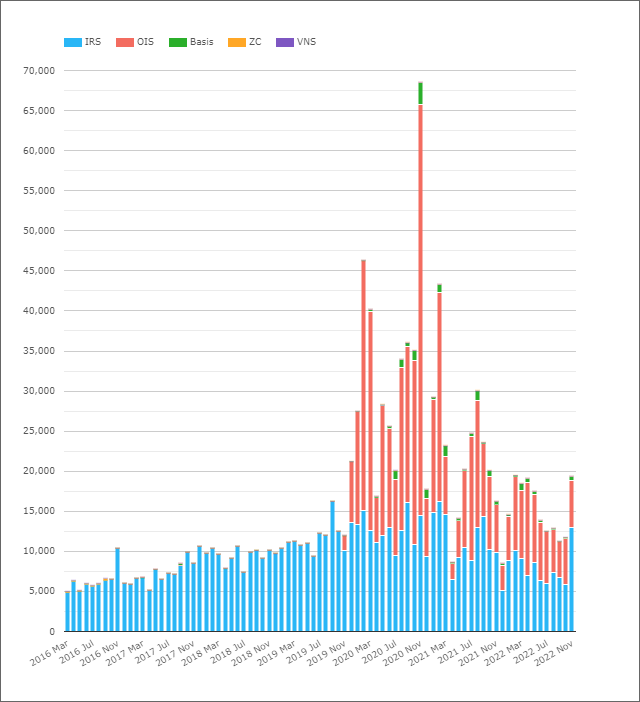

På hjemmesiden for oprettelse af en konto skal du indtaste postnummeret for dit service-eller faktureringsområde i feltet, der er markeret (A) på billedet ovenfor. BIS data (vi kan lige så godt bruge det, mens det er "rettidigt"), AUD-markeder er den 4. mest handlede valuta blandt rentederivater:

Viser;

- Den gennemsnitlige daglige volumen i AUD-rentederivater (OTC) var $279 mia. i april 2022.

- Dette var fordelt ret ligeligt mellem OIS (vs. AONIA) og IRS (vs. BBSW).

- Det er interessant at se selv $1.66 mia. AUD FRA'er rapporteret i BIS-dataene. Al interbankaktivitet er inde Single Period Swaps til fastsættelse af risiko i AUD. Mærkelig.

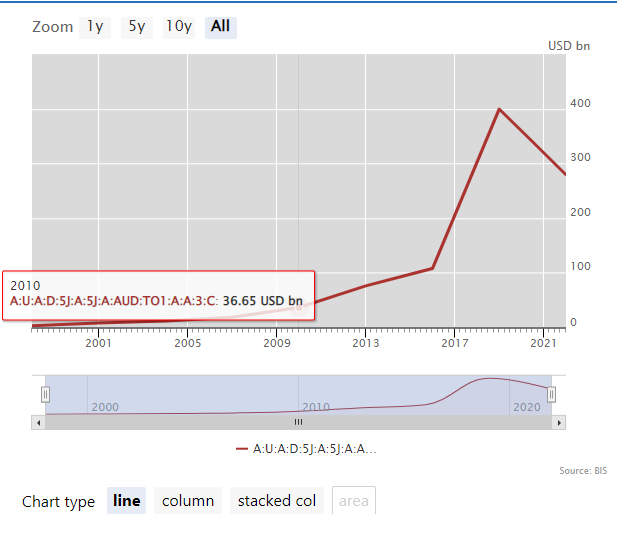

På linje med resten af IRD-markedet, mængder i AUD er faldet siden 2019:

Da vi kiggede på BIS undersøgelsesdata, bemærkede vi, at overgangen til RFR'er har resulteret i store fald i mængder rapporteret til BIS (hovedsageligt som følge af en reduktion i FRA-mængder). AUD-markederne oplever dog hverken en vedvarende overgang til RFR'er (vidste du, at AUD er en af de seks valutaer i ISDA-Clarus RFR Adoption Indicator?) eller handel med FRA'er!

Så hvad sker der i AUD?

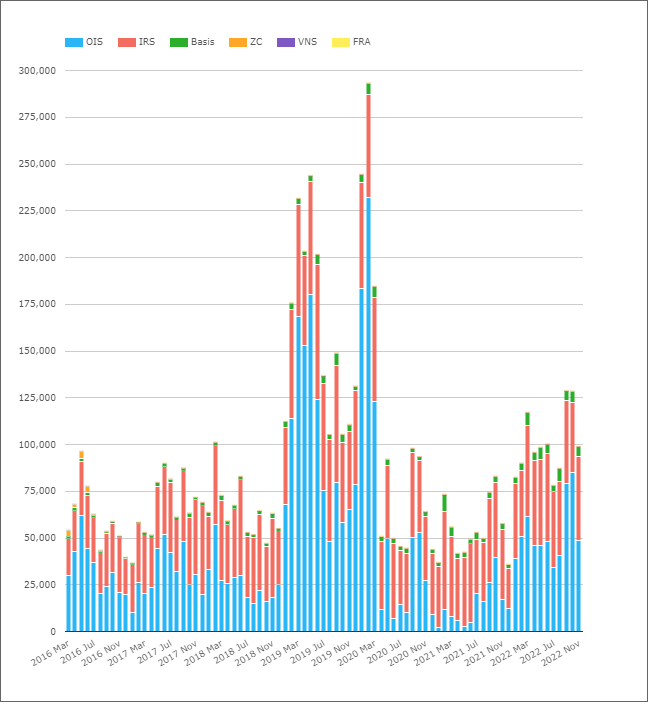

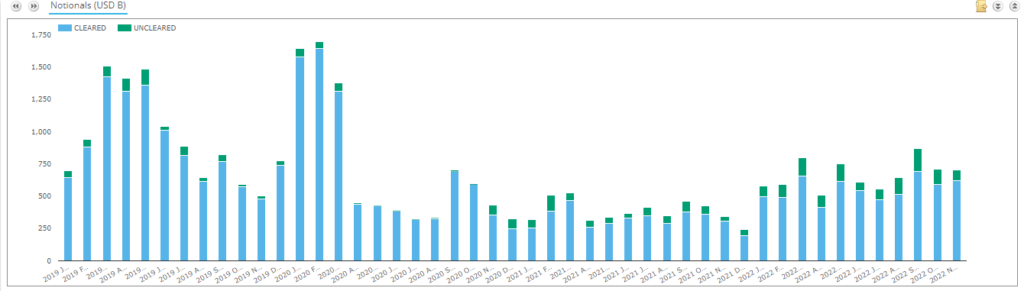

Undersøgelse af clearet aktivitet i AUD swaps;

Viser;

- Gennemsnitlige daglige mængder pr. måned i nominelle termer for AUD-clearede rentederivater.

- I april 2022 var ADV'er i clearede AUD-derivater $96 mia.

- Dette er langt under det rapporterede BIS-tal på $279 mia. Kan forskellen virkelig være ned til ikke-markedsvendte handler eller er der et kæmpe uafklaret marked derude i AUD? Se SDRView-data nedenfor for yderligere datapunkter.

- Opdelingen efter produkttype viser, at OIS typisk ser højere fiktiv mængder hver måned end IRS.

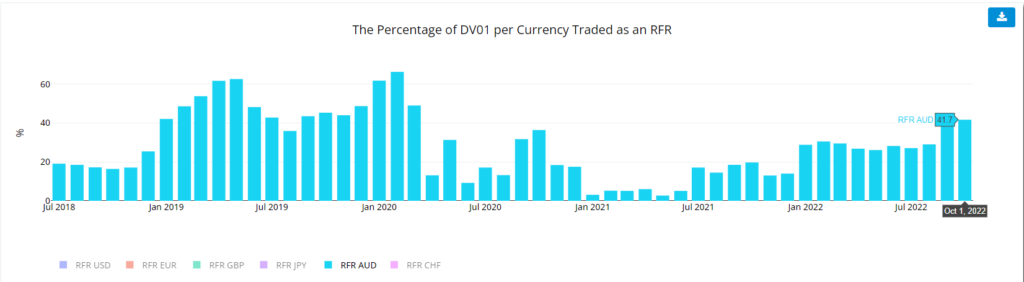

- Med hensyn til mængden af risiko handlet, vores DV01-metrics fra RFR-vedtagelsesindikator viser, at andelen af risiko, der handles som en OIS, er meget volatil.

- Det er interessant at bemærke den vedvarende stigning i 2022 i mængden af risiko, der handles som OIS på AUD-markederne.

Jeg er slået af, hvor meget mængder der blev pustet op fra februar 2019 og blev der hele vejen igennem til pandemi-drevet handel marts 2020. Mønsteret gentages i DV01-termer, så det var ikke kun short-end handel. En stor risiko gik gennem markedet. Ser man på historien om RBAs målsats, sænkede de renten, selv forud for pandemien som australsk økonomi var allerede på vej mod recession:

Vores CCPView data viser, at ADV'er svarede til over 125 mia. USD i september og oktober 2022 - første gang, de er steget over 100 mia. USD siden Marts 2020.

Dette er særligt interessant, fordi RFR-indikator for AUD viser, at mere risiko blev flyttet via OIS AONIA, end det er typisk i september 2022. AUD-swapmarkedet har en meget bizar markedsstruktur lige nu:

- AUD OIS handel versus AONIA – pæn og enkel, som alle RFR-markeder.

- AUD IRS handel mod BBSW 3 måneder ud til 3 år, og skift derefter til 6 måneder. Præcis hvorfor er gået tabt i historiens annaler, men hvorfor vi ikke standardiserer er forvirrende.

- AUD XCCY-markederne har valgt at handle AUD BBSW 3m vs USD SOFR. Endnu en mærkelig beslutning om markedsstruktur. Hvert andet marked med et OIS-indeks (f.eks. EURUSD!) har valgt at handle RFR vs RFR. Trading Term vs RFR er et mærkeligt finansielt instrument, der blander forventninger til terminsrente OG kreditspænd i én valuta versus en dag-til-dag-rente i en anden. Mærkelig.

- Meget af likviditeten i AUD-swaps kommer fra EFP'er - bytte for fysiske. Disse kaldes "fakturaspredninger” på ethvert andet marked – renteswaps vs obligationsfutures.

- Så en AUD-swaphandler skal håndtere daglige strømme i obligationsfutures, OIS, 3m swaps, 6m swaps OG afdække BBSW vs SOFR til noget.

- Dette tager ikke engang "BOB"-swaps – BBSW vs OIS – i betragtning – som traditionelt har kæmpet for trækkraft i langtidshandel.

- Det er en masse andenordens (og dermed potentielt idiosynkratisk) risiko at håndtere som swapshandler.

- Det ville være at handle hele kurven mod AONIA en masse enklere.

Som jeg har påpeget for GBP, JPY og CHF markeder, har overgangen til RFR'er reduceret mængderne væsentligt. Det er interessant at tænke på hvor AUD markeder ville være i forhold til mængder, hvis alt bare blev handlet mod AONIA! Basis swap-mængderne er relativt små, men er al denne handelsaktivitet virkelig direkte? Jeg er ikke overbevist...!

De tidligere data tyder på, at der kan være en stor del af AUD-markedet, der stadig er uafklaret. Gælder dette for den del af markedet, vi ser rapporteret til SDR? Arr, nej!

Viser;

- Clearingraterne har været så høje som 99.4 % i nogle måneder.

- Clearingsatsen er faldet siden november 2020.

- I de sidste to år har clearingrenterne været mere som 85 %. Dette dækker renteswaps, OIS og basisswaps.

- Selv med 15 % af markedet "uryddet" ind SDRView data, det er langt fra det billede, der er malet ud fra kombinationen af BIS og Cleared data. Det efterlader os endnu en gang at ødelægge inklusion af så mange ikke-markedsvendte handler i BIS-data.

Og Kiwi-markedet?

Tiden er skuffende kort til at give Kiwi-markedet retfærdighed her. Vi er allerede 1,000 ord inde, hvilket stort set er grænsen for opmærksomhedsspændvidde for alle, der læser dette stof! Det er tilstrækkeligt at sige, at mængderne (månedlige ADV'er er vist i diagrammet i U$D-ækvivalenter) er meget større, end jeg forventede, og ser ud til at være i en opadgående tendens.

OIS vedtagelse i clearing ser ud til at være den stærkeste historie at fortælle for Kiwi-markeder.

I Sammenfatning

- ADV'er af clearede AUD-rentederivater har svinget mellem ~$80 mia. og ~$130 mia. hver måned i 2022.

- Dette er væsentligt mindre end rapporteret af BIS (som rapporterede $279 mia. ADV for april 2022).

- De "ekstra" BIS-volumener er sandsynligvis ikke-markedsvendte handler.

- SDRView-data tyder på, at det meste af AUD-markedet er clearet, selvom den uafklarede andel af markedet er steget siden november 2020.

- Vi bliver nødt til at se nærmere på NZD-markederne og historien bag OIS-clearing.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- Platoblokkæde. Web3 Metaverse Intelligence. Viden forstærket. Adgang her.

- Kilde: https://www.clarusft.com/the-latest-in-aussie-and-kiwi-swap-markets/?utm_source=rss&utm_medium=rss&utm_campaign=the-latest-in-aussie-and-kiwi-swap-markets

- 000

- 1

- 15 %

- 2019

- 2020

- 2022

- a

- over

- Akryl

- aktivitet

- Vedtagelse

- Efter

- forude

- Alle

- allerede

- Skønt

- blandt

- beløb

- analyse

- ,

- En anden

- nogen

- vises

- april

- opmærksomhed

- AUD

- aussie

- tilbage

- Bad

- grundlag

- fordi

- bag

- være

- jf. nedenstående

- mellem

- Big

- til

- Blog

- blogs

- obligation

- virksomhed

- kaldet

- vis

- Chart

- CHF

- valgt

- Rydning

- klatrede

- Coast

- kombination

- Overvej

- kredit

- valutaer

- Valuta

- skøger

- skære

- dagligt

- data

- datapunkter

- deal

- beslutning

- Falder

- Derivater

- DID

- forskel

- forskellige

- svært

- Er ikke

- Dont

- ned

- dv01

- hver

- økonomi

- Ækvivalent

- ækvivalenter

- Ether (ETH)

- Endog

- at alt

- præcist nok

- udveksling

- forventninger

- forventet

- erfaring

- vender

- retfærdigt

- få

- Figur

- finansielle

- Finde

- finde

- Fornavn

- første gang

- strømme

- svingede

- Videresend

- Gratis

- fra

- yderligere

- Futures

- GBP

- BNP

- Giv

- gå

- godt

- have

- headed

- hæk

- link.

- Høj

- højere

- højdepunkter

- stærkt

- historie

- hold

- Hvordan

- Men

- HTTPS

- kæmpe

- billede

- in

- inklusion

- øget

- indeks

- Indikator

- informeret

- instrument

- interesse

- RENTE

- Renter

- interessant

- IRS

- IT

- JPY

- Retfærdighed

- Kend

- stor

- større

- seneste

- levetid

- Sandsynlig

- GRÆNSE

- Line (linje)

- Likviditet

- Se

- kiggede

- leder

- Lot

- Making

- administrere

- mange

- Marts

- march 2020

- Marked

- Markedsstruktur

- Markeder

- max-bredde

- Metrics

- Blanding

- Måned

- månedligt

- måned

- mere

- mest

- bevæge sig

- Ingen

- Nyhedsbrev

- bemærkede

- mæssig

- november

- NZD

- oktober

- Gammel

- ONE

- OTC

- Andet

- overnight

- egen

- pandemi

- især

- forbi

- Mønster

- periode

- personale

- Personligt

- billede

- plato

- Platon Data Intelligence

- PlatoData

- tilfreds

- punkter

- potentielt

- smuk

- tidligere

- Produkt

- hurtigt

- Sats

- priser

- RBA

- Læsning

- for nylig

- Reduceret

- region

- relativt

- huske

- gentaget

- rapporteret

- REST

- resultere

- Risiko

- se

- september

- tjener

- Kort

- bør

- Vis

- vist

- Shows

- Simpelt

- siden

- SIX

- lille

- mindre

- So

- Løsninger

- nogle

- noget

- ånd

- delt

- Spreads

- opholdt sig

- Stadig

- stoppet

- Historie

- struktur

- Hold mig opdateret

- foreslår

- Kortlægge

- Swaps

- Kontakt

- mål

- vilkår

- Vesten

- deres

- tænkte

- Gennem

- tid

- til

- trækkraft

- handle

- handles

- erhvervsdrivende

- handler

- Trading

- traditionelle

- traditionelt

- overgang

- rejse

- Trend

- tur

- sand

- typisk

- typisk

- under

- opad

- us

- USD

- brug

- versus

- via

- flygtige

- mængder

- Vest

- Hvad

- Hvad er

- som

- Mens

- WHO

- ord

- ville

- skrivning

- skriftlig

- år

- år

- zephyrnet