Mens denne blog tilsyneladende handler om Marts 2023-udgaven af ISDA-Clarus RFR Adoption Indicator, Jeg kan ikke lade forbigå forsvinden af største futureskontrakt at jeg nogensinde har handlet uden kommentarer.

En stor del af Clarus blog i nyere tid har været fokuseret på overgang væk fra IBOR'er og ind i RFR'er. Det, der engang var et utænkeligt skridt, har nu endelig fundet sted – 3 måneders "Eurodollar"-kontrakten hos CME (dvs. kontrakt for forskel i forhold til 3 mio. USD LIBOR-fastsættelse) er ikke mere. Den resterende åbne interesse (efter udløb i juni 2023) blev konverteret til SOFR-ækvivalente kontrakter ved afslutning af spillet fredag.

Jeg vil ikke være den eneste person på markedet, der tænker på:

- Min første rigtige "handel" nogensinde var i Eurodollar futures.

- Du skulle lære et helt nyt sprog for at kunne handle med dem – det var før skærme!

- Det får mig til at føle mig meget gammel for min karriere at have forlænget levetiden for det, der engang var den største handlede kontrakt i verden.

- Det var det enkleste produkt at kunne konceptualisere, når man startede. Er en futureskontrakt, der afregner i forhold til sammensatte priser og stort set ophører med at handle, før den faktisk udløber, så simpel for "nybegyndere"?

- Jeg vil for altid savne forventningen/nervøsiteten/adrenalinen på IMM-dagen for, hvor LIBOR rent faktisk vil ordne. Efter at have rullet så mange FRA-fikseringer ind i IMM'en, gjorde den store størrelse af positioner det altid til en begivenhed.

For dem der føler virkelig nostalgisk, de forreste 3 kontrakter er stadig tilgængelige for handel:

Men i det væsentlige markerede fredag den sidste dag med "rigtig" likviditet, tror jeg. Lad os derfor tage et kig på dataene bag konverteringen:

Marts 2023

RFR-vedtagelsesindikator for marts er derfor det sidste mærke, vi har, før Eurodollar-kontrakten forsvandt. Rapporten viser nogle meget gode nyheder og vil sandsynligvis være endnu højere næste måned (læs videre for at anslå hvor meget højere):

Viser;

- Indekset er steget til et nyt all-time high på 56.6 %, 3.7 % højere end sidste måned.

- Over $200Trn af RFR-linked notional handlet for første gang nogensinde.

- SOFR-anvendelse ramte 61.5 % (bare genert af alle tiders rekord), en stigning på 2.4 % i forhold til sidste måned.

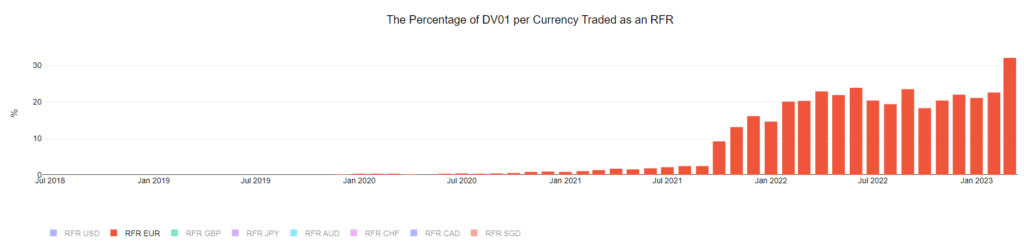

- Tendenserne for vedtagelse af EUR, CAD og AUD er alle positive - jeg viser diagrammerne nedenfor.

Det er en interessant øvelse at se, hvad der sker med RFR Adoption Indicator, hvis hele Eurodollar-risikoen konverteres til SOFR.

Hold fast i dine hatte

Med lidt tricks bag kulisserne kan jeg konvertere vores volumendata relateret til Eurodollar-futures til SOFR-futures.

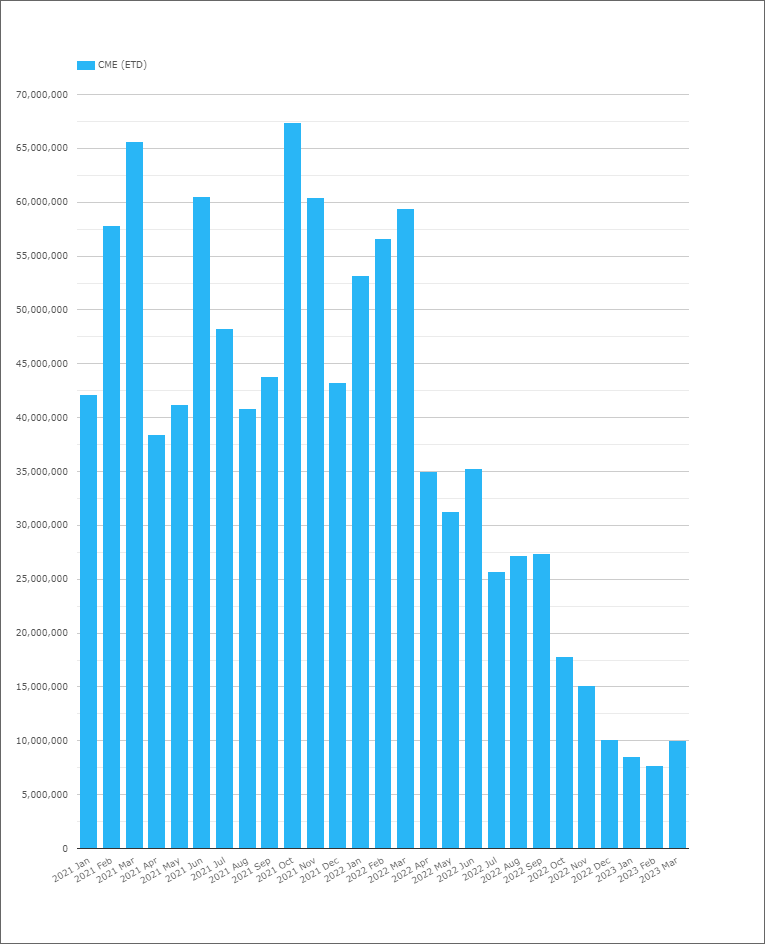

I marts 2023 så vi $10Trn i nominel ækvivalent handlet i Eurodollar futures (som vist i CCPView):

Hvad er den omtrentlige virkning af at flytte $10Trn af fiktiv aktivitet fra LIBOR-baserede produkter til SOFR-baserede? Der er et par bevægelige dele her:

- RFR Adoption Indicator er baseret på DV01, derfor afhænger den af modenheden af den teoretiske. Næsten al Eurodollar-aktivitet er under 1 år.

- Hvor meget af denne Eurodollar-notional er spread relateret og handler faktisk allerede som et spread til SOFR? Vi ved det ikke.

- Marts er en IMM-måned, derfor kan der meget vel have været noget aktivitet relateret til rullen.

- Juni 2023-kontrakter er ikke blevet konverteret til SOFR-ækvivalenter, fordi der stadig vil være en USD LIBOR-fixing offentliggjort i juni. Det samme gælder for april- og maj-kontrakterne. Derfor vil der stadig være en lille smule åben interesse tilbage i Eurodollars efter konverteringen - men det er usandsynligt, at der vil ses meget handel og vil derfor have meget lidt effekt på RFR Adoption Indicator fra dette tidspunkt frem.

På grund af disse faktorer kan vi kun estimere den maksimalt mulige effekt af at flytte al Eurodollar-aktivitet ind i SOFR-kontrakten. Hvis vi gør det, finder vi følgende indvirkning på SOFR-vedtagelse:

Overraskende?

- Vores beregninger tyder på, at SOFR vil stige til 64.3% af USD-markedet fra 61.5%. Dette forudsætter, at 100 % af Eurodollar-aktiviteten flytter ind i SOFR-kontrakter.

- Indvirkningen på den overordnede RFR-adoptionsindikator er omkring halvdelen af størrelsen – flytter den op til 58.2 % fra 56.6 %.

Elefanten i rummet fortsætter med at være Fed Funds. Ved du, hvilken teoretisk ækvivalent til Fed Funds-futures handlet i marts 2023?

Svar: Næsten $100 billioner!

Mens Fed er i spil, dette øget aktivitet i Fed Funds futures vil sandsynligvis fortsætte. Foreslår, at SOFR-adoption kan toppe med 65-70% indtil videre.

Andre steder

Mens alle øjne er rettet mod SOFR med god grund (Eurodollar omregning efterfulgt af finale USD LIBOR ophør om omkring 12 uger), sker der nogle virkelig interessante ting i andre valutaer.

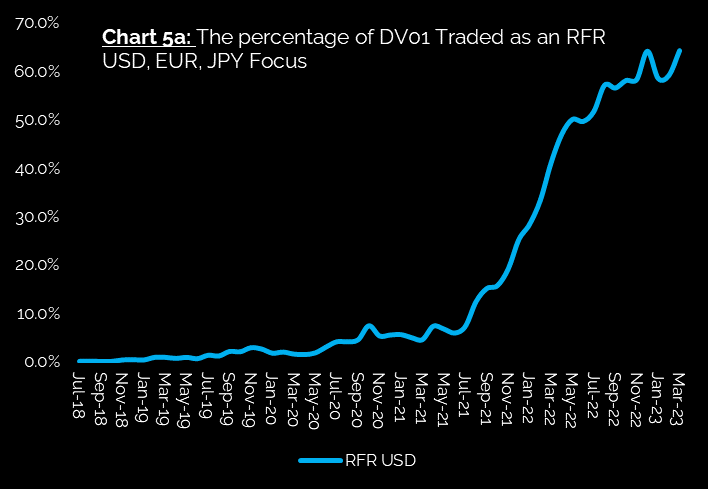

Tag for eksempel et kig på marchen af €STR-vedtagelse i EUR-satser markeder:

Viser;

- Marts 2023 var første gang, at over 30 % (32.1 % faktisk!) af EUR-risikoen blev handlet i forhold til RFR.

- Det er en bemærkelsesværdig forskel og et af de største spring, vi har set i enhver valuta, uden nogen lovmæssige meddelelser.

- Vil EUR være det første marked, der frivilligt går over til RFR'er?

Alle øjne er rettet mod apriltallene for at se, om dette momentum kan opretholdes.

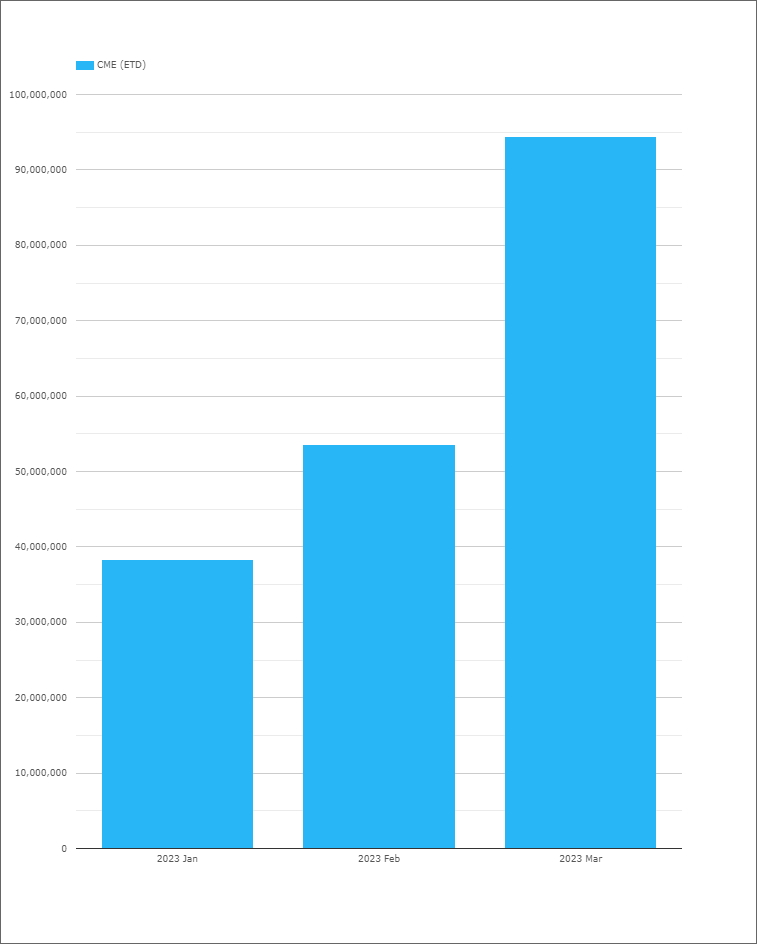

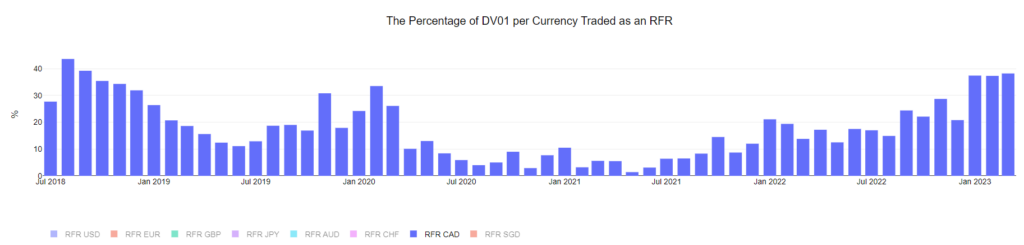

Et RFR-marked med reelt momentum er CAD. Det CORRA Første initiativer arbejder:

Viser;

- CAD har nu set 3 måneder i træk, hvor CORRA har tegnet sig for over 37% af handelsaktiviteten.

- Jeg inkluderede fuldtidshistorien, da CORRA helt tilbage i juli 2018 også var et populært indeks, men det forsvandt hurtigt.

- Der var en yderligere CORRA første initiativ i Cross Currency Swaps fra den 27. marts, som også dækkede CAD-swaptions-markedet.

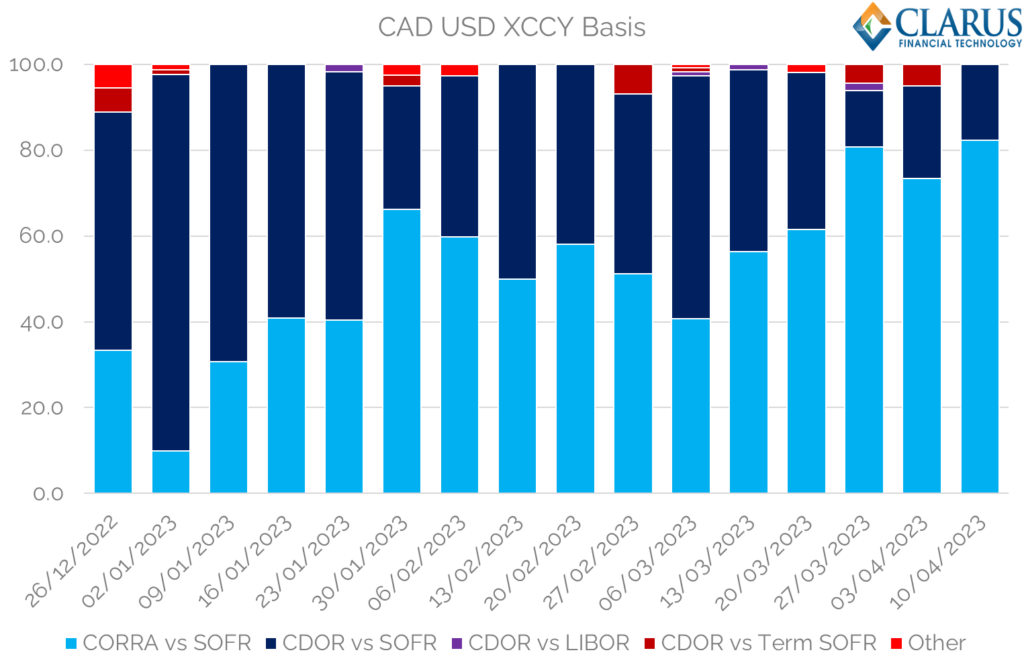

Ser man på CAD XCCY swaps rapporteret til SDR, det ser ud til, at CORRA First i XCCY har haft den tilsigtede effekt, hvilket har øget andelen af CORRA vs SOFR handler (fra et allerede højt niveau):

Viser;

- I den seneste hele uge blev over 82 % af handlerne (efter antal handler) rapporteret som CORRA vs. SOFR.

- Det er et nyt højdepunkt siden begyndelsen af 2023.

- Der har været et par handler, der henvises til Termin SOFR, men det er rimeligt at sige, at det meste af likviditeten nu er i "ren" RFR vs. RFR.

- Dette er langt fra tidligere år, hvornår term CDOR vs sammensat SOFR var normen i CADUSD.

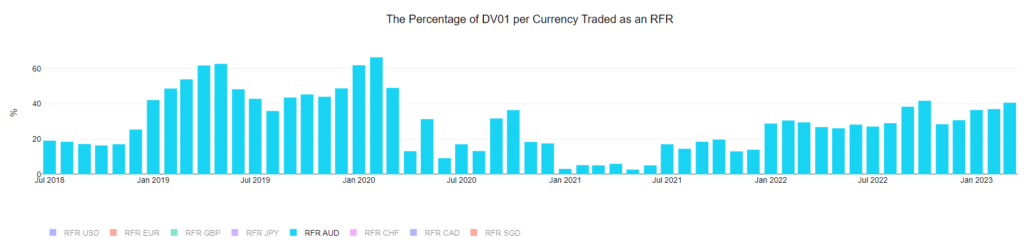

Og endelig bør vi fremhæve stigningen i AONIA-handel på AUD-markeder:

Som vi har sagt før med AUD-markederne, er det virkelig svært at adskille stigningen i AONIA-handel versus det faktum, at RBA er "i spil" med masser af repositionering med hensyn til, hvornår/hvis de kan stige igen. Det samme kan siges for CAD og EUR, så det er stadig uvist, om disse tendenser kan forblive på plads, når centralbankerne er mindre aktive.

I Sammenfatning

- Marts 2023 ISDA-Clarus RFR Adoption Indicator ramte en ny all time high på 56.6%.

- Denne stigning kom før CME Eurodollar kontrakter blev omdannet til SOFR.

- Mens Eurodollar-konverteringen er en betydningsfuld (og nostalgisk!) lejlighed for markedsdeltagere, vil indvirkningen på den samlede RFR- og SOFR-vedtagelse være ret lille.

- Der er positive tendenser i RFR vedtagelse i EUR, CAD og AUD lige nu.

- Følg med for at se, hvordan disse tendenser skrider frem i Clarus data.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- Platoblokkæde. Web3 Metaverse Intelligence. Viden forstærket. Adgang her.

- Udmøntning af fremtiden med Adryenn Ashley. Adgang her.

- Kilde: https://www.clarusft.com/the-eurodollar-is-no-more/?utm_source=rss&utm_medium=rss&utm_campaign=the-eurodollar-is-no-more

- :har

- :er

- $OP

- 1

- 2%

- 2018

- 2023

- 27.

- a

- I stand

- Om

- fraværende

- aktiv

- aktivitet

- faktisk

- Vedtagelse

- Efter

- Alle

- Hele tiden høj

- allerede

- altid

- ,

- Meddelelser

- enhver

- april

- ER

- omkring

- AS

- At

- AUD

- til rådighed

- tilbage

- Banker

- baseret

- grundlag

- BE

- fordi

- været

- før

- Begyndelse

- bag

- bag scenen

- jf. nedenstående

- Største

- Bit

- Blog

- Bloomberg

- by

- CAD

- CAN

- kan ikke

- Karriere

- central

- Centralbanker

- Diagrammer

- Luk

- CM forlængelse

- KOMMENTAR

- sammenlignet

- træk

- kontrakt

- kontrakter

- Konvertering

- konvertere

- konverteret

- dækket

- Cross

- valutaer

- Valuta

- data

- dag

- afhænger

- forskel

- dv01

- e

- hver

- udgave

- effekt

- elefant

- Ækvivalent

- ækvivalenter

- Essensen

- skøn

- EUR

- Eurodollar

- Endog

- begivenhed

- NOGENSINDE

- eksempel

- Dyrke motion

- Øjne

- faktorer

- retfærdig

- Far Cry

- FCA

- Fed

- få

- tal

- endelige

- Endelig

- Finde

- Fornavn

- første gang

- Fix

- fokuserede

- efterfulgt

- efter

- Til

- evigt

- Videresend

- Gratis

- Fredag

- fra

- forsiden

- fuld

- fonde

- yderligere

- Futures

- godt

- Halvdelen

- Happening

- sker

- Hård Ost

- Have

- have

- link.

- Høj

- højere

- Fremhæv

- Hike

- historie

- Hit

- Hvordan

- HTML

- HTTPS

- kæmpe

- i

- KIMOs Succeshistorier

- in

- I andre

- medtaget

- Forøg

- øget

- stigende

- indeks

- Indikator

- informeret

- interesse

- interessant

- IT

- juli

- spring

- Kend

- Sprog

- største

- Efternavn

- LÆR

- Niveau

- levetid

- ligesom

- Sandsynlig

- Likviditet

- lidt

- Se

- UDSEENDE

- Lot

- lavet

- maerker

- mange

- Marts

- markere

- markeret

- Marked

- Markeder

- modenhed

- max-bredde

- maksimal

- Kan..

- momentum

- Måned

- måned

- mest

- bevæger sig

- flytning

- næsten

- Ny

- nyheder

- Nyhedsbrev

- næste

- mæssig

- lejlighed

- of

- Gammel

- on

- ONE

- åbent

- åben interesse

- Andet

- vores

- i løbet af

- samlet

- del

- deltagere

- dele

- passerer

- forbi

- person,

- Place

- plato

- Platon Data Intelligence

- PlatoData

- Leg

- Punkt

- Populær

- positioner

- positiv

- mulig

- smuk

- tidligere

- Produkt

- Produkter

- Progress

- andel

- offentliggjort

- hurtigt

- hæve

- priser

- RBA

- Læs

- ægte

- grund

- nylige

- optage

- om

- lovgivningsmæssige

- relaterede

- resterende

- resterne

- bemærkelsesværdig

- indberette

- rapporteret

- Risiko

- Roll

- Rullet

- Værelse

- Said

- samme

- scener

- afregner

- bør

- Vis

- vist

- Shows

- lignende

- Simpelt

- siden

- Størrelse

- lille

- So

- nogle

- delt

- spredes

- Starter

- forblive

- Trin

- Stadig

- Hold mig opdateret

- Swaps

- Tag

- at

- Fed

- verdenen

- Them

- derfor

- Disse

- ting

- Tænker

- tid

- gange

- til

- top

- handle

- handles

- handler

- Trading

- overgang

- Tendenser

- URL

- us

- USD

- versus

- bind

- mængder

- frivilligt

- vs

- Vej..

- uge

- uger

- GODT

- Hvad

- hvorvidt

- som

- vilje

- med

- uden

- arbejder

- world

- ville

- år

- år

- Din

- zephyrnet