Copyright@http://lchipo.blogspot.com/

Følg os på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Åben for ansøgning: 23/02/2021

Ansøgning tæt på: 02/03/2021

Oplysningsdato: 16/03/2021

Ansøgning tæt på: 02/03/2021

Oplysningsdato: 16/03/2021

aktiekapital

Markedsværdi: RM386.543 mio

Aktier i alt: 805.298 millioner aktier (offentligt gældende: 40 millioner, Company Insider/Miti/Privat Placement/andet: 161.595mil)

Markedsværdi: RM386.543 mio

Aktier i alt: 805.298 millioner aktier (offentligt gældende: 40 millioner, Company Insider/Miti/Privat Placement/andet: 161.595mil)

Industri (Nettofortjeneste %)

Ejendomsudvikling

Ejendomsudvikling

Forretning

Forretning hovedsageligt i Melaka

Bolig: 51 %

Blandet udvikling: 49 %

Forretning hovedsageligt i Melaka

Bolig: 51 %

Blandet udvikling: 49 %

Fundamental analyse

1.Marked: Ace Market

2.Pris: RM0.48 (EPS:RM0.054)

3.P/E: PE8.9

4.ROE(Pro Forma III): 10.36 %

5.ROE: 12.60%(2019), 16.19%(2018), 22.27%(2017)

6.Kontanter og fast depositum efter børsnotering: RM0.1153 pr. aktie

7.NA efter børsnotering: RM0.54

8.Samlet gæld til omsætningsaktiver efter børsnotering: 0.56 (Gæld: 214.877 mio., anlægsaktiver: 266.719 mio., Omsætningsaktiver: 381.972 mio.)

9.Udbyttepolitik: 20% af PAT som udbytte.

1.Marked: Ace Market

2.Pris: RM0.48 (EPS:RM0.054)

3.P/E: PE8.9

4.ROE(Pro Forma III): 10.36 %

5.ROE: 12.60%(2019), 16.19%(2018), 22.27%(2017)

6.Kontanter og fast depositum efter børsnotering: RM0.1153 pr. aktie

7.NA efter børsnotering: RM0.54

8.Samlet gæld til omsætningsaktiver efter børsnotering: 0.56 (Gæld: 214.877 mio., anlægsaktiver: 266.719 mio., Omsætningsaktiver: 381.972 mio.)

9.Udbyttepolitik: 20% af PAT som udbytte.

Tidligere økonomiske resultater (omsætning, EPS)

2020 (9 måneder): RM100.028 mil (EPS:0.022)

2019: RM232.988 mil (EPS:0.054)

2018: RM259.141 mil (EPS:0.061)

2017: RM359.511 mil (EPS:0.078)

2020 (9 måneder): RM100.028 mil (EPS:0.022)

2019: RM232.988 mil (EPS:0.054)

2018: RM259.141 mil (EPS:0.061)

2017: RM359.511 mil (EPS:0.078)

Netto overskudsgrad

2020 (9 måneder):19.1 %

2019: 18.6%

2018: 18.8%

2017: 17.49%

2020 (9 måneder):19.1 %

2019: 18.6%

2018: 18.8%

2017: 17.49%

Efter børsintroduktion Aktiebesiddelse

Teo Lay Ban: 41.6 %

Teo Lay Lee: 11.1 %

Teo Siew May: 11.1 %

Teo Lay Ban: 41.6 %

Teo Lay Lee: 11.1 %

Teo Siew May: 11.1 %

Vederlag til direktører og nøgleledelser for FYE2021 (fra bruttoresultat 2019)

Samlet direktørvederlag: RM1.678 millioner eller 2.08 %

vederlag til nøgleledelsen: RM0.90 mil-1.05 mil eller 1.12%-1.30%

i alt (maks.): RM2.728mil eller 3.38%

Samlet direktørvederlag: RM1.678 millioner eller 2.08 %

vederlag til nøgleledelsen: RM0.90 mil-1.05 mil eller 1.12%-1.30%

i alt (maks.): RM2.728mil eller 3.38%

Brug af fond

Grunderhvervelse: 45.3 %

Arbejdskapital til projektudvikling: 42.8 %

Tilbagebetaling af banklån: 5.2 %

Noteringsudgifter: 6.7 %

Grunderhvervelse: 45.3 %

Arbejdskapital til projektudvikling: 42.8 %

Tilbagebetaling af banklån: 5.2 %

Noteringsudgifter: 6.7 %

Den gode ting er:

1. IPO pris fair med virksomhedens værdi, PE8.9.

2. Har en overskudsgrad på 17%-19% range.

3. Direktører og nøgleledelse Vederlag er ikke for dyrt.

1. IPO pris fair med virksomhedens værdi, PE8.9.

2. Har en overskudsgrad på 17%-19% range.

3. Direktører og nøgleledelse Vederlag er ikke for dyrt.

De dårlige ting:

1. Ejendomsudvikling industrien er påvirket af nuværende overordnede økonomiske.

2. ROE er mindre end 15 %

1. Ejendomsudvikling industrien er påvirket af nuværende overordnede økonomiske.

2. ROE er mindre end 15 %

konklusioner (Blogger har ikke skrevet nogen anbefaling og forslag. Alt er personlig mening)

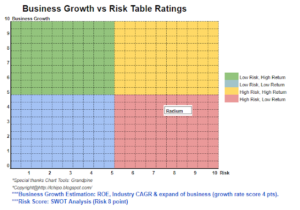

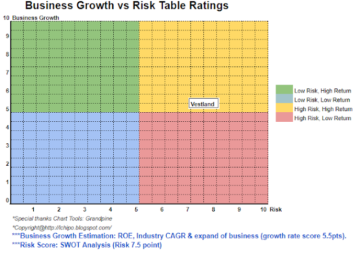

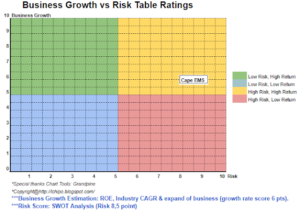

Samlet set er fair værdiansættelse, men den nuværende økonomiske situation tilskynder ikke ejendomsmarkedet til at vokse. Ejendomsmarkedet bliver nødt til at vente mindst mere end 2 år til bedre efterspørgsel. Invester i denne børsnotering kan have brug for mere tid til at vente og skal fortsætte med at overvåge deres resultater. For forretningsvækst og forretningsrisiko henvises til nedenstående diagram.

Samlet set er fair værdiansættelse, men den nuværende økonomiske situation tilskynder ikke ejendomsmarkedet til at vokse. Ejendomsmarkedet bliver nødt til at vente mindst mere end 2 år til bedre efterspørgsel. Invester i denne børsnotering kan have brug for mere tid til at vente og skal fortsætte med at overvåge deres resultater. For forretningsvækst og forretningsrisiko henvises til nedenstående diagram.

*Vurderingen er kun personlig mening og synspunkt. Perception og prognose vil ændre sig, hvis der udsendes et nyt kvartalsresultat. Læseren tager deres egen risiko og bør lave hjemmearbejde for at følge op på hvert kvartals resultat for at justere prognosen for virksomhedens fundamentale værdi.

Kilde: http://lchipo.blogspot.com/2021/02/teladan-setia-group-berhad.html

- erhvervelse

- aktiv

- Forbyde

- Bank

- BP

- virksomhed

- kapital

- Kontanter

- lave om

- selskab

- fortsæt

- Nuværende

- Gæld

- Efterspørgsel

- Udvikling

- Direktør

- udbytte

- Økonomisk

- udgifter

- retfærdig

- finansielle

- følger

- gruppe

- Grow

- Vækst

- hjemmearbejde

- HTTPS

- industrien

- IPO

- Nøgle

- ledelse

- Marked

- overvågning

- netto

- Udtalelse

- ydeevne

- politik

- pris

- om

- Profit

- projekt

- ejendom

- offentlige

- Læser

- indtægter

- Risiko

- Aktier

- tid

- us

- Værdiansættelse

- værdi

- Specifikation

- vente

- år