Efter et par afgørende måneder for bilsektoren vurderer Greg Cox, direktør hos FRP Corporate Finance, de aktuelle udfordringer, som operatørerne står over for, og hvordan dette driver forandring og påvirker aftaler i branchen.

Bilsektoren – sammen med den bredere britiske industri – har navigeret i et væld af økonomiske udfordringer og forsyningsudfordringer i de sidste 12 måneder.

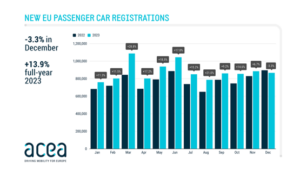

På trods af dette er efterspørgslen efter nye køretøjer fortsat stor. Nyregistreringer steg for 15. måned i træk i oktober, hvor registreringer af elektriske køretøjer (EV) for året skulle overgå antallet registreret i hele 2022 med yderligere seks uger af 2023 til overs.

Men med modvind, der fortsætter med at fortsætte og en række nye tendenser, der udvikler sig, er sektoren ved et vigtigt tidspunkt.

Bump på vejen

Høje renter har præget den britiske økonomi markant i løbet af de seneste 12 måneder. Dette har haft en udtalt indvirkning på forbrugernes købstillid for store billetvarer, og selvom salget har været stærkt, er omkostningerne ved at betale for dem på finansiering steget. Måske sigende er priserne på brugte biler faldet måned-til-måned i de sidste to måneder, hvilket tyder på, at sejlerne strammes blandt gennemsnitsindkomsterne.

Stigende inputomkostninger har forværret dette problem for forhandlere. Bilforhandlers udstillingslokaler kan være dyre at drive på de bedste tidspunkter og kræve belysnings-, varme- og airconditionomkostninger, uanset antal besøgende og salg. Inflationen kan nu være faldende, men dens indvirkning er stadig udbredt. Mange operatører vil have bemærket et stigende pres på deres bundlinjer i løbet af de sidste seks måneder – især uafhængige operatører, som ikke nyder godt af de stordriftsfordele, større rivaler har.

Forhandlere har også været nødt til at forhandle sig frem til en opdateret FCA-regulering (Financial Conduct Authority) og regler for forbrugerafgifter. Introduceret den 31. juli i år, kræver den nye lovgivningsmæssige ramme reelt, at finansieringsudbydere beviser, at deres tjenester leverer fair værdi for kunderne. Mens 97 % af bilforhandlerne føler sig trygge ved de finansielle tjenester, de leverer til kunderne, vil overholdelsesomkostningerne have skåret ind i de allerede tynde marginer, som mange forhandlere opererer på.

Turen fremad

På denne baggrund har forhandlerne også måttet kæmpe med omkostningerne forbundet med at operere i en sektor, der gennemgår hurtige forandringer.

Der er blevet spildt meget blæk for at beskrive udfordringerne ved overgangen til elbiler i Storbritannien og den investering, det vil kræve. Bekymringerne kan være blevet dæmpet lidt af regeringens øremærkning af £2 mia. til investeringer i nul-emissionsbilsektoren som en del af efterårserklæringen. Det er dog stadig dyrt for forhandlere at udvikle en infrastruktur, der giver dem mulighed for at sælge disse køretøjer, herunder implementering af ladepunkter for at sikre, at kunderne er i stand til at prøvekøre køretøjer osv.

Hvordan de servicerer biler vil også ændre sig markant, da elbiler ikke kræver den samme dybdegående vedligeholdelse som benzin- eller dieselbiler. I stedet bliver værksteder og forhandlere nødt til at fokusere på at servicere elementer, som vil forblive i høj efterspørgsel, såsom bremser og dæk, der kan slides hurtigere i elbiler.

Regeringens nylige beslutning om at skubbe forbuddet mod forbrændingsmotorkøretøjer tilbage til 2035 vil have skabt pusterum for dem, der arbejder for at støtte den oprindelige 2030-deadline. Både producenter og forhandlere vil dog håbe, at dette ikke fører til et fald i appetit på elbiler blandt private købere.

Ud over økonomisk pres og elbiler forårsager teknologi et stort skift i forbrugeradfærd og salg af modeller. Sektoren bliver faktisk mere og mere digitaliseret. Stærkt forbundne forbrugere og nye digitale teknologier får forhandlere til at omfavne en omni-channel-oplevelse, da forbrugerne tillægger information og bekvemmelighed større værdi. Tilsvarende øger tredjeparts prissammenligningskanaler - såsom Autotrader - gennemsigtigheden af bilpriserne og gør det muligt for forbrugerne at foretage produktsammenligninger. Dette har begrænset forhandlernes indflydelse på forbrugernes købsadfærd, hvilket gør det sværere at fange marginer på hvert salg.

Det ville være mangelfuldt ikke også at nævne agentmodellens fortsatte indvirkning, hvor fabrikanter fortsat er en væsentlig del af beslutningsprocessen for at sælge en bil, kontrollere prissætningen, informationen og kontraktelementet i værdikæden (med en "agent" / forhandler, der administrerer den fysiske overdragelse af køretøjet og prøvekørsler osv.). Udfordringen for forhandlerne er, at denne model typisk resulterer i lavere marginer, da de modtager et fast gebyr for hver transaktion og ikke længere har indflydelse på prisfastsættelsen.

Fremtidig succes vil afhænge af forhandlernes evne til at tilpasse sig dette skiftende klima. For dem, der ønsker at være på forkant med kurven, er der et væld af muligheder for at levere fremtidig rentabilitet og vækst.

Køreaktivitet

Det er ingen hemmelighed, at et stigende antal forhandlere kommer til salg, en tendens, der skaber muligheder for både større og mindre spillere.

Opskalering gennem opkøb kan ikke kun hjælpe med at højne en forhandlers markedstilstedeværelse, men det kan også give mindre forhandlere mulighed for at samle ressourcer og udvikle stordriftsfordele. Ud over at reducere risikoen forbundet med udfordrende markedsforhold gennem diversificering til relaterede produkter (f.eks. leasing/udlejning, brugte køretøjer) eller produkttillæg (f.eks. forsikring), kan dette hjælpe med at beskytte marginer og diversificere forhandleren væk fra afhængighed af OEM bonusser.

For dem, der ikke er villige til at engagere sig i deres egen opkøbsproces, forbliver exit-muligheder robuste med stor britisk handelsappetit og oversøiske køberinteresse. De seneste år har britisk-baserede automotive detailforretninger været værdsat væsentligt lavere end deres internationale alternativer på trods af at de har leveret stærke afkast. Kombineret med et relativt billigt pund og potentiel fremtidig valuta-upside, gør dette britisk automotive detailhandel til et stadig mere attraktivt investeringsforslag.

Da bildetaillandskabet fortsætter med at udvikle sig hurtigt, vil de operatører, der vælger at tilpasse deres forhandlermodeller – det være sig gennem M&A, en kapitalindsprøjtning eller en omstrukturering af driften – være bedst placeret til at blomstre midt i dette hav af forandringer.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk dig selv. Adgang her.

- PlatoAiStream. Web3 intelligens. Viden forstærket. Adgang her.

- PlatoESG. Kulstof, CleanTech, Energi, Miljø, Solenergi, Affaldshåndtering. Adgang her.

- PlatoHealth. Bioteknologiske og kliniske forsøgs intelligens. Adgang her.

- Kilde: https://www.am-online.com/opinion/2023/12/20/executive-view-assessing-the-automotive-retail-landscape

- :har

- :er

- :ikke

- :hvor

- $OP

- 12

- 12 måneder

- 2022

- 2023

- 2030

- a

- evne

- I stand

- erhvervelse

- tilpasse

- råd

- agentur

- forude

- LUFT

- Aircondition

- ens

- tillade

- tillader

- sammen

- allerede

- også

- alternativer

- Midt

- blandt

- an

- ,

- En anden

- appetit

- ER

- AS

- vurderer

- Vurdering

- forbundet

- At

- attraktivt

- myndighed

- automotive

- Efterårsopgørelse

- gennemsnit

- væk

- tilbage

- bagtæppe

- Forbyde

- BE

- blive

- været

- adfærd

- gavner det dig

- BEDSTE

- Big

- større

- bonusser

- både

- Bund

- vejrtrækning

- virksomheder

- men

- KØBER..

- købere

- Købe

- by

- CAN

- kapital

- fange

- bil

- biler

- forårsager

- kæde

- udfordre

- udfordringer

- udfordrende

- lave om

- skiftende

- kanaler

- opladning

- billig

- Vælg

- Klima

- kombineret

- kommer

- sammenligning

- sammenligninger

- Compliance

- Bekymringer

- betingelser

- Adfærd

- tillid

- sikker

- tilsluttet

- træk

- forbruger

- Forbrugere

- fortsætter

- fortsættende

- kontrakt

- styring

- bekvemmelighed

- Core

- Corporate

- selskabsfinansiering

- Koste

- kostbar

- Omkostninger

- Cox

- oprettet

- Oprettelse af

- Valuta

- Nuværende

- skøger

- Kunder

- deadline

- forhandler

- Tilbud

- beslutning

- Beslutningstagning

- levere

- leverer

- Efterspørgsel

- krævende

- krav

- afhænge

- Trods

- udvikle

- udvikling

- diesel

- svært

- digital

- Digitaliseret

- Direktør

- diversificering

- diversificere

- do

- Er ikke

- køre

- drev

- kørsel

- Drop

- e

- hver

- Økonomisk

- økonomier

- Stordriftsfordele

- økonomi

- effektivt

- Elektrisk

- elbil

- element

- elementer

- OPHØJE

- omfavne

- muliggør

- engagere

- Engine (Motor)

- sikre

- især

- væsentlig

- etc.

- EV

- udvikle sig

- EVS

- udøvende

- Udgang

- dyrt

- erfaring

- vender

- retfærdig

- Fallen

- Faldende

- FCA

- gebyr

- føler sig

- få

- finansiere

- finansielle

- Økonomisk adfærd

- Financial Conduct Authority

- finansielle tjenesteydelser

- fast

- blomstre

- Fokus

- Til

- Framework

- fra

- fremtiden

- gå

- større

- Vækst

- havde

- overdragelse

- Have

- modvind

- hjælpe

- Høj

- stærkt

- leje

- håber

- host

- Hvordan

- Men

- HTTPS

- kæmpe

- KIMOs Succeshistorier

- påvirker

- gennemføre

- vigtigt

- in

- dybdegående

- Herunder

- øget

- stigende

- stigende

- uafhængig

- industrien

- inflation

- indflydelse

- oplysninger

- Infrastruktur

- initial

- indgang

- i stedet

- forsikring

- interesse

- Renter

- interne

- internationalt

- ind

- introduceret

- investering

- spørgsmål

- IT

- Varer

- ITS

- rejse

- jpg

- juli

- tidspunkt

- landskab

- større

- føre

- leasing

- Belysning

- Limited

- linjer

- længere

- leder

- lavere

- SPØGELSE

- vedligeholdelse

- lave

- Making

- styring

- Producenter

- mange

- marginer

- Marked

- markedsforhold

- Kan..

- nævne

- model

- modeller

- Måned

- måned

- mere

- Ny

- ingen

- bemærkede

- nu

- nummer

- numre

- oktober

- of

- off

- Omni-kanal

- on

- kun

- betjene

- drift

- Produktion

- Operatører

- Muligheder

- Indstillinger

- or

- i løbet af

- oversøisk

- egen

- del

- forbi

- betale

- måske

- fysisk

- afgørende

- Place

- placeret

- plato

- Platon Data Intelligence

- PlatoData

- spillere

- overflod

- punkter

- pool

- stillet

- potentiale

- pund

- tilstedeværelse

- tryk

- fremherskende

- pris

- Priser

- prissætning

- private

- behandle

- Produkt

- Produkter

- rentabilitet

- udtalt

- proposition

- beskytte

- Bevise

- give

- udbydere

- køb

- Skub ud

- skub tilbage

- hurtigere

- hurtige

- hurtigt

- priser

- modtage

- nylige

- reducere

- Uanset

- registreret

- Regulering

- lovgivningsmæssige

- relaterede

- relativt

- afhængighed

- forblive

- forblevet

- resterne

- kræver

- Ressourcer

- omstrukturering

- Resultater

- detail

- afkast

- Risiko

- rivaler

- robust

- Værelse

- ROSE

- regler

- Kør

- salg

- salg

- samme

- Scale

- HAV

- Secret

- sektor

- set

- sælger

- Salg

- tjeneste

- Tjenester

- servicering

- sæt

- formet

- skifte

- betydeligt

- Tilsvarende

- SIX

- Seks måneder

- mindre

- Statement

- forblive

- Stadig

- stærk

- succes

- sådan

- forsyne

- support

- overgå

- Teknologier

- Teknologier

- prøve

- end

- at

- UK

- deres

- Them

- Der.

- Disse

- de

- tredjepart

- denne

- i år

- dem

- Gennem

- hele

- billet

- stramning

- gange

- til

- top

- handle

- transaktion

- overgang

- Gennemsigtighed

- Trend

- Tendenser

- to

- typisk

- Uk

- opdateret

- upside

- anvendte

- værdi

- værdiansættes

- køretøj

- Køretøjer

- Specifikation

- uger

- GODT

- hvornår

- som

- mens

- WHO

- Hele

- bredere

- vilje

- villig

- vinduer

- med

- ville

- år

- år

- zephyrnet