- CDOR ophører med udgivelsen i juni 2024.

- Dette kræver, at canadiske rentemarkeder skifter til CORRA OIS.

- Det første "CORRA First"-initiativ finder sted den 9. januar 2023.

- Vi ser på nuværende mængder, og hvordan CAD-markeder med succes kan gå over til RFR-handel.

Jeg skrev første gang om benchmark-reformen i Canada i 2019:

Siden da har vi haft meddelelsen om, at CDOR ophører i 2024:

Som med alle gode benchmark-historier, sætter meddelelsen om ophør bolden i gang på en række fronter:

- Hvornår skifter handel fra CDOR til CORRA på interdealer-markeder?

- Vil kunderne følge med?

- Hvornår vil futures likviditet skifte? Er der egnede RFR-linkede futureskontrakter tilgængelige?

- Vi burde i det mindste kunne glemme alt om giftige FRA'er – CAD har altid handlet fikseringsrisiko som en SPS.

- Få dine kunder underskrevet reserveprotokol?

- Er dine CAD CSA'er allerede CORRA-linkede, eller skal de gentages?

- Jeg er sikker på at jeg glemmer nogle....

CORRA først

Heldigvis har vi en veltømret håndbog at henvise til nu, og det første skridt er sandsynligvis at overføre så meget interbanklikviditet som muligt væk fra CDOR og til CORRA. Dette er traditionelt blevet opnået gennem regulatorisk vejledning og udstedelse af "RFR First"-datoer, hvor markedskonventioner flyttes på en given dag. Vi har dækket disse til SONIA først, SOFR først , RFR Først i XCCY.

Så lad os tjekke ind med CAD-markederne. Det CARR (Canadian Alternative Reference Rate) arbejdsgruppe udsendt følgende meddelelse:

- Den 9. januar 2023 er den store dag! Vi skulle se interdealer CAD-markeder flytte til CORRA afgørende den dag.

- XCCY swap-markeder vil være tæt bagefter og forventer at skifte fra CDOR vs SOFR til CORRA vs SOFR den 27. marts.

- Swaptions vil flytte samme dag som XCCY.

Er dette nødvendigt?

Jeg noterede i original 2019 blog50 % af CAD-markedet handlede allerede i forhold til OIS. Er dette blevet ved med at være tilfældet? Ikke rigtig….

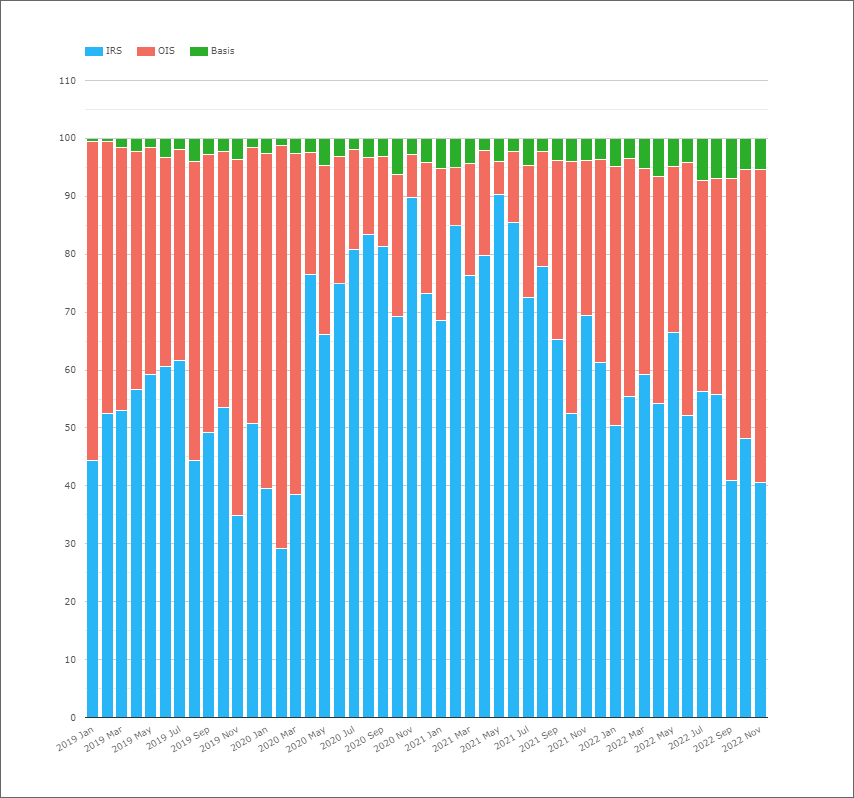

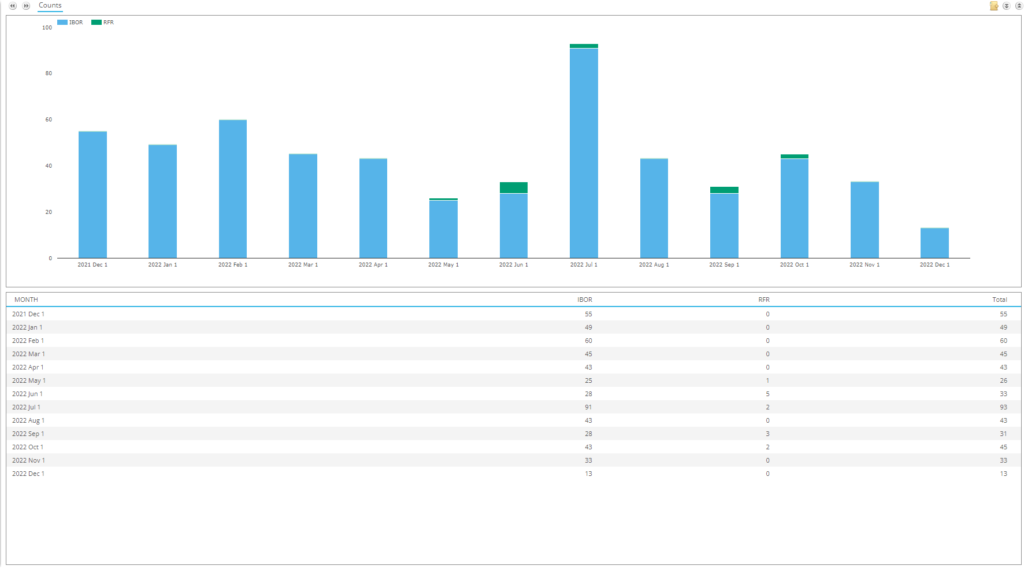

Viser;

- Opdelingen af clearede CAD-rentederivater efter produkttype – herunder FRA'er, IRS, OIS og Basisswaps.

- Mængden er målt efter nominelt handlet beløb.

- FRA'er handler ikke på CAD-markeder. Som jeg bemærkede langt tilbage i 2016 (!), sammedagsvalutaer som AUD og CAD har altid handlet FRA'er som Single Period Swaps – dette giver internationale banker tid til at foretage afregningerne, da fixeringerne er kendt for sent på dagen til at gøre afvikling samme dag opnåelig.

- It var sandt CAD CORRA OIS tegnede sig for omkring 50 % af markedet efter teoretisk volumen i 2019.

- Dette var dog åbenlyst IKKE tilfældet i 2020 og 2021.

- Siden maj i år har vi set mere og mere OIS-handel. Er dette et resultat af mere aktiv centralbankpolitik fra Bank of Canada eller markedsdeltagere, der tager hensyn til ophørsmeddelelse?

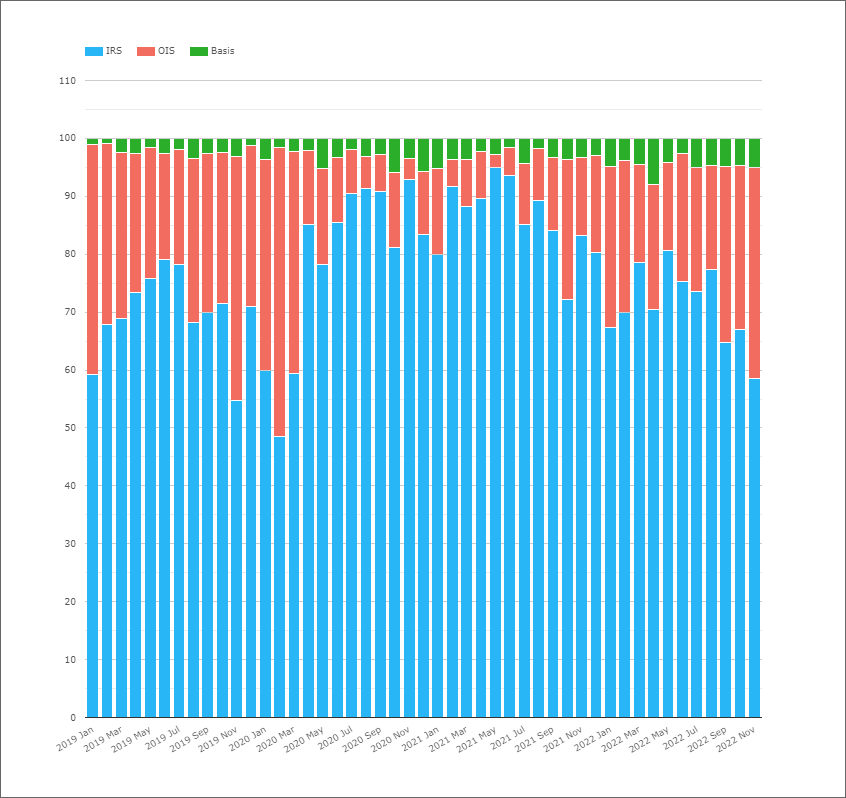

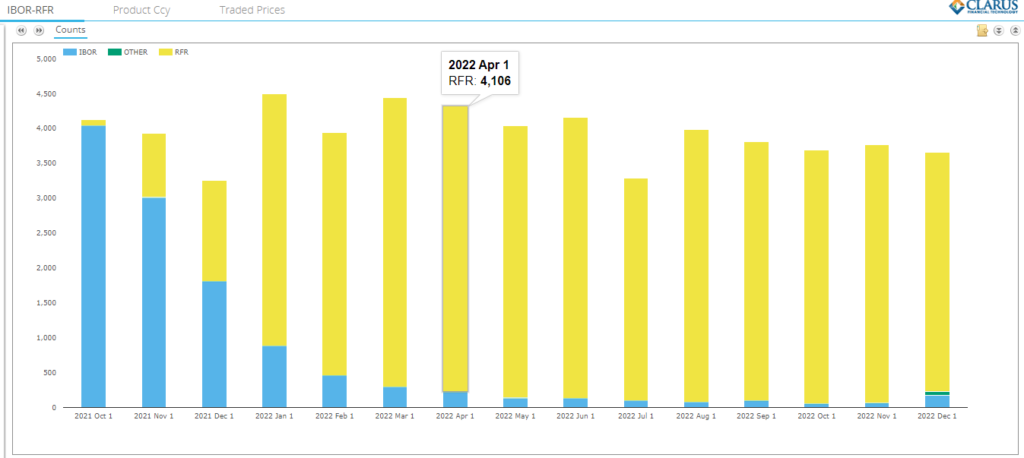

For at besvare det spørgsmål skal vi se på de samme data, men på DV01-basis. Dette minder meget om, hvordan vi kører ISDA-Clarus RFR Adoption Indicator – omend CAD ikke er en af de seks valutaer, som vi i øjeblikket overvåger.

Viser;

- Opdelingen af clearede CAD-rentederivater efter produkttype – inklusive IRS, OIS og Basisswaps, men denne gang opdelt efter DV01 handlet.

- Andelen af risiko, der handles i IRS vs CDOR, er konsekvent den vigtigste og største del af markedet.

- November 2022 var tæt på en rekordmåned for andelen af risiko, der bevægede sig gennem OIS-produkter.

- Selv dengang var det kun 36% af det samlede marked. IRS vs CDOR tegnede sig for 59% af risikoen.

- Og det kan vi se i 2019, mens der var mange fiktivt handlet som CORRA OIS var mængden af handlet risiko meget mindre.

- I 2019 vil en typisk måned se et sted mellem 20-40% af risikoen handlet som en OIS.

- Det har været bemærkelsesværdigt ens i 2022, men de sidste 3 måneder har set et skift i retning af OIS-handel.

DV01-diagrammet fremhæver, hvorfor det er nødvendigt for regulatorer at træde til med "CORRA First" som et initiativ. Bevægelsen er bare for langsom, eller endda usikker, uden yderligere reguleringsmæssig fremdrift.

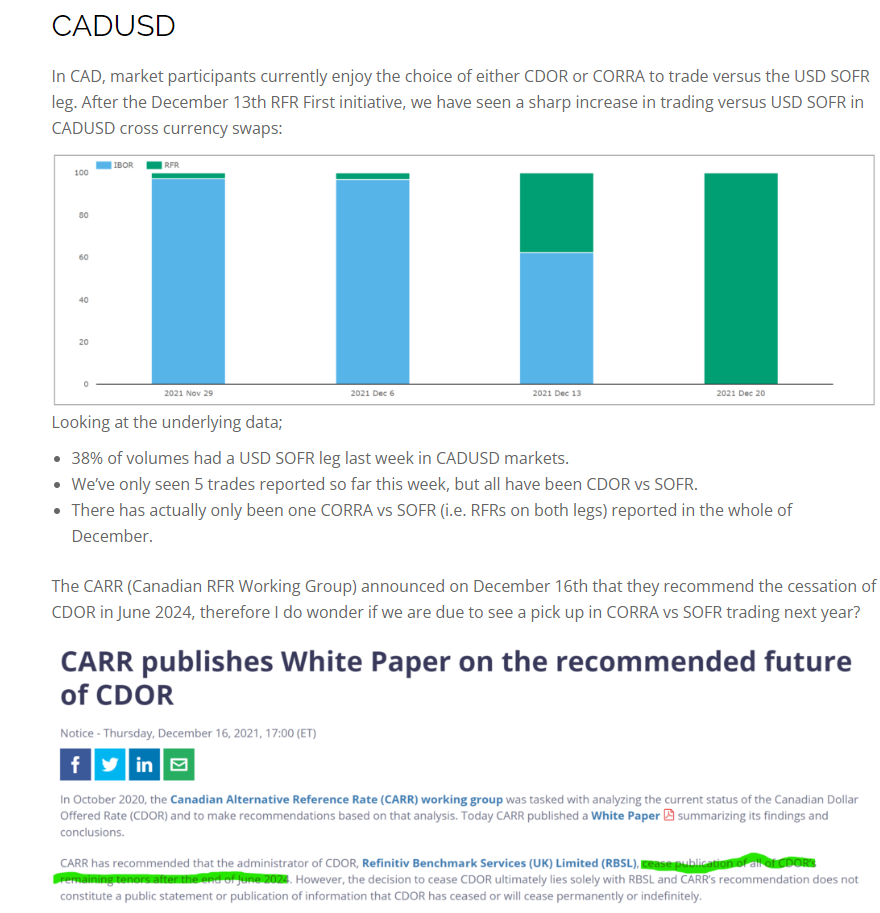

Og krydsvaluta?

Jeg rapporterede i slutningen af 2021 om succesen med RFR Først på XCCY-markeder, og jeg har især givet følgende farve på CADUSD:

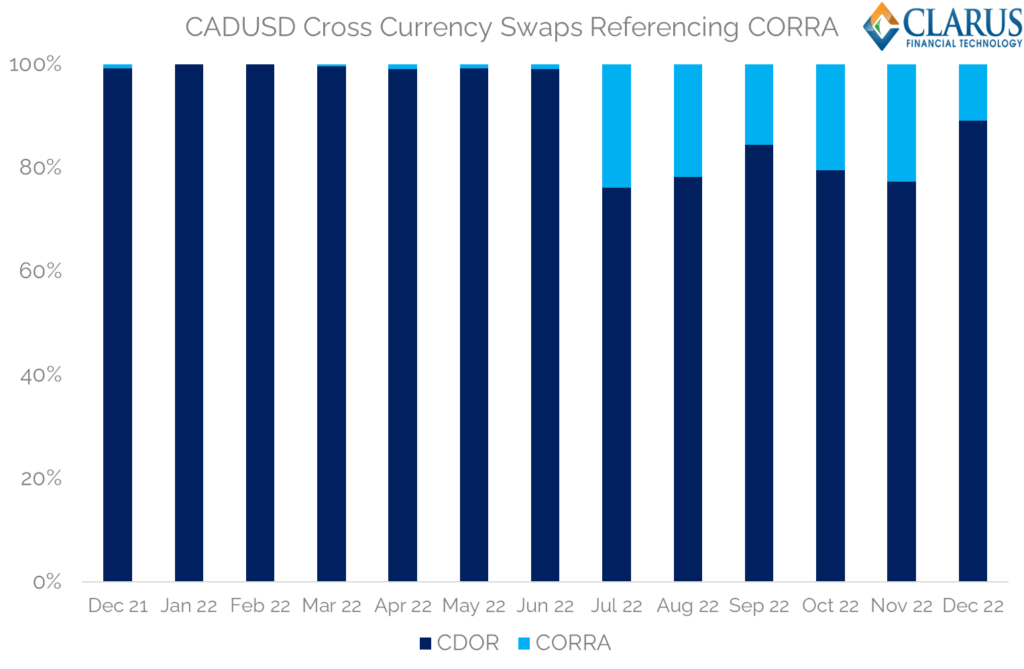

Kun EN CORRA vs SOFR swap?! Lad os opdatere det nummer:

Viser;

- XCCY-markederne er nået langt, men de har stadig lang vej igen.

- CORRA vs SOFR begyndte ikke rigtig at handle før i juli 2022.

- I øjeblikket udføres 20% af handlerne (efter antal) som CORRA vs SOFR.

- Vi har stadig 80 % af markedet til at ændre sig!

CAD-swaptions?

I det amerikanske DTCC SDR rapporteres kun en håndfuld CAD-swaptioner hver måned. Den canadiske DTCC SDR har meget flere swaptions rapporteret, men stadig kun omkring 10 har været i forhold til CORRA hele året:

Ser man på erfaringerne med SOFR First i USD-markederne, skete skiftet til SOFR-swaptions meget hurtigt i USA – vi dækkede det her:

I Sammenfatning

- CAD-interbankmarkeder vil se det første "CORRA First"-initiativ lanceret den 9. januar 2023.

- CDOR ophører først i juni 2024.

- Kun 20-40% af CAD-risikoen handles i øjeblikket versus CORRA på vanilla Rates-markederne.

- Dette er endnu lavere for XCCY-markeder, og kun en håndfuld CAD CORRA-swaptioner er blevet handlet.

- 2023 vil se store ændringer på de canadiske markeder.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- Platoblokkæde. Web3 Metaverse Intelligence. Viden forstærket. Adgang her.

- Kilde: https://www.clarusft.com/corra-first-in-cad-markets/?utm_source=rss&utm_medium=rss&utm_campaign=corra-first-in-cad-markets

- 1

- 10

- 2019

- 2020

- 2021

- 2022

- 2024

- 27.

- a

- I stand

- Om

- opnået

- aktiv

- tilføjet

- Vedtagelse

- Alle

- allerede

- alternativ

- altid

- beløb

- ,

- annoncerede

- Fondsbørsmeddelelse

- besvare

- overalt

- AUD

- til rådighed

- tilbage

- Bank

- canadiske bank

- Banker

- grundlag

- bag

- benchmark

- mellem

- Big

- CAD

- Canada

- Canadian

- tilfælde

- central

- Centralbank

- Ændringer

- Chart

- kunder

- Luk

- Kom

- fortsatte

- kontrakter

- dækket

- Cross

- valutaer

- Valuta

- Nuværende

- For øjeblikket

- data

- Datoer

- dag

- Derivater

- DID

- DTCC

- dv01

- hver

- Ether (ETH)

- Endog

- erfaring

- Fornavn

- følger

- efter

- Gratis

- fra

- Futures

- given

- giver

- Go

- godt

- gruppe

- håndfuld

- skete

- højdepunkter

- Hvordan

- HTTPS

- in

- Herunder

- informeret

- initiativ

- interesse

- RENTE

- internationalt

- IRS

- udstedelse

- IT

- januar

- juli

- kendt

- stor

- største

- Sent

- lanceret

- Sandsynlig

- Likviditet

- Lang

- Se

- Lot

- lave

- Marts

- Marked

- Markeder

- max-bredde

- Overvåg

- Måned

- måned

- mere

- mest

- bevæge sig

- flytning

- nødvendig

- Behov

- Nyhedsbrev

- bemærkede

- mæssig

- nummer

- ONE

- samlet

- del

- deltagere

- særlig

- forbi

- periode

- Place

- plato

- Platon Data Intelligence

- PlatoData

- mulig

- Produkt

- Produkter

- forudsat

- Offentliggørelse

- spørgsmål

- hurtigt

- Sats

- priser

- optage

- Reform

- Regulators

- lovgivningsmæssige

- rapporteret

- kræver

- Kræver

- resultere

- Risiko

- Kør

- samme

- sæt

- afregning

- Bosættelser

- skifte

- bør

- underskrevet

- signifikant

- lignende

- enkelt

- SIX

- langsom

- mindre

- delt

- starte

- Trin

- Stadig

- Historier

- Hold mig opdateret

- succes

- Succesfuld

- sådan

- egnede

- Swaps

- Kontakt

- Tag

- tager

- i år

- Gennem

- tid

- til

- også

- mod

- handle

- handles

- handler

- Trading

- traditionelt

- overgang

- overgang

- sand

- typisk

- URL

- us

- USD

- versus

- bind

- mængder

- Mens

- vilje

- uden

- arbejder

- Arbejdsgruppe

- ville

- år

- Din

- zephyrnet