Tiden med peak hype er forbi, men prognosemænd ser det stadig

langsigtet adoption i visse segmenter, der nyder godt af nutidens

stigning i automatiseret kørselsteknologi

En verden af selvkørende køretøjer og mobilitet-on-demand er

vil sandsynligvis eksistere med tiden, men i det næste årti, udbredt

implementering af autonom teknologi vil ikke blive realiseret,

ifølge en ny prognose fra S&P Global Mobility. Det

rapporten afspejler resultater fra robust model-niveau prognose, der

Forventninger til autonome køretøjer er ikke blevet opfyldt og stadig

møde mere modvind – hvilket giver betydelige muligheder og skala

til automatiserede kørselsimplementeringer i mellemtiden.

I det næste årti vil autonom teknologi være begrænset til to

specifikke områder: geofenceret robotakse drevet af flåder i specifikke

områder, og hands-off systemer med forskellige sikkerhedsforanstaltninger i personlige

køretøjer, der stadig vil kræve en form for chauffør

engagement.

Den seneste prognose fra S&P Global Mobility bemærker det

Niveau 5 Autonomi – "Et køretøj, der kan køre overalt og gøre det

alt, hvad en menneskelig chauffør kan,” vil ikke være offentligt tilgængelig

før 2035, "og sandsynligvis i nogen tid efter det," udtalte Jeremy

Carlson, associeret direktør for autonomi praksis hos S&P

Global mobilitet. ”Men udsigten til mere målrettede implementeringer

af de samme grundlæggende teknologier, især i niveau 2+ og

Niveau 3, men også for nogle former for niveau 4, er mere positivt og

vil helt sikkert ske på en meget kortere tidslinje."

Dette seneste udsigter fra S&P Global Mobility afspejler

modvind og langsommere udviklingstempo end både bilindustrien

og teknologiske industrier har demonstreret i løbet af de sidste mange år.

Det tegner en skarp kontrast til optimismen for bare fem år siden

da verden blev fejet op i løftet og spændingen om en

fremtiden for selvkørende køretøjer i niveau 4 og 5. Nu, S&P

Global Mobility præsenterer et mere realistisk perspektiv midt i dette

modererede fremskridtshastigheden, samtidig med at der blev offentliggjort nye data om

skæringspunktet mellem autonomi og mobilitet-som-en-tjeneste (MaaS).

Automatiseret – snarere end autonom – kørsel er fortsat

fokus på industriudvikling. Dagens brede udrulninger af Level

2+ og niveau 3 systemer fra mange bilproducenter i flere regioner vil

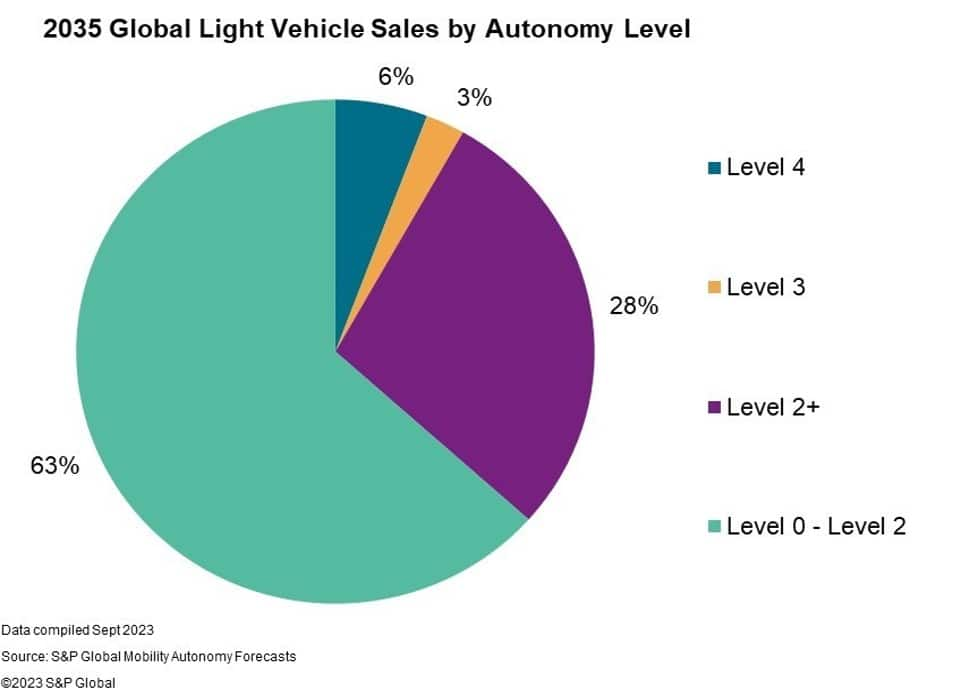

nå mindst 31 % af salget af nye biler globalt i 2035, ifølge

til prognosen. Niveau 2+ og niveau 3 tillader føreren at være

hands-off, mens du overvåger, eller for at frakoble helt specifikt

kørselsscenarier, såsom i Super Cruise af General Motors og

Drive Pilot af Mercedes-Benz hhv.

"Der er enorme muligheder for automatiserede køresystemer

Niveau 2+ og niveau 3, og de nyder godt af

standardisering af grundlæggende sikkerhedsfunktioner, som danner grundlaget

af in-vehicle arkitektur, sensing og computer,” siger Carlson. "Deres funktionalitet supplerer også kørsel i dag snarere end

fuldstændig udskiftning af driveren, hvilket gør forbrugeradoption mindre af en

udfordring. De næste mange år med bredere udbredelse på tværs af mærker

og køretøjsplatforme vil være en velsignelse for bilproducenter, der sælger disse

valgfrie funktioner samt leverandører, der fortsætter med at bygge skala

og et stærkt fundament for fremtiden.”

L4-teknologi langsom til at udvikle sig i personlige køretøjer –

MaaS Robo-taxier fører vejen

S&P Global Mobility-prognosen forudsiger færre end 6 % af

lette køretøjer solgt i 2035 vil have enhver niveau 4-funktionalitet, som

beskrevet af SAE J3016-klassifikationen. Tidligt niveau 4

implementeringer i personligt ejede køretøjer tilbyder avanceret parkering

funktioner, ofte med støtte fra infrastruktur. Men mange

teknologiudbydere forbliver fokuseret på det langsigtede potentiale af

skalering af autonome køretøjer i flåder, der understøtter MaaS-forretning

modeller.

Der er positive eksempler på, at autonome køretøjer fungerer som

såvel som mennesker i nutidens pilotprogrammer på steder som San

Francisco og Phoenix i USA, og Beijing, Shanghai og

Guangzhou på det kinesiske fastland. Men de samme køretøjer kan stadig være det

forvirret af komplekse trafikscenarier det næste minut eller det næste

dag, hvilket giver både regulatorer og forbrugere grund til at være det

forsigtig.

Mobility-as-a-Service (MaaS) og robo-taxier er ikke desto mindre

forventes at føre overgangen til en fremtid med autonome køretøjer,

selv med den relativt forsigtige vækst forude. Der vokser

antallet af små udrulninger i visse byer omkring

verden. Men det forventer S&P Global Mobility-prognoserne ikke

at blive udbredt og bredt tilgængelig inden for det næste

årti.

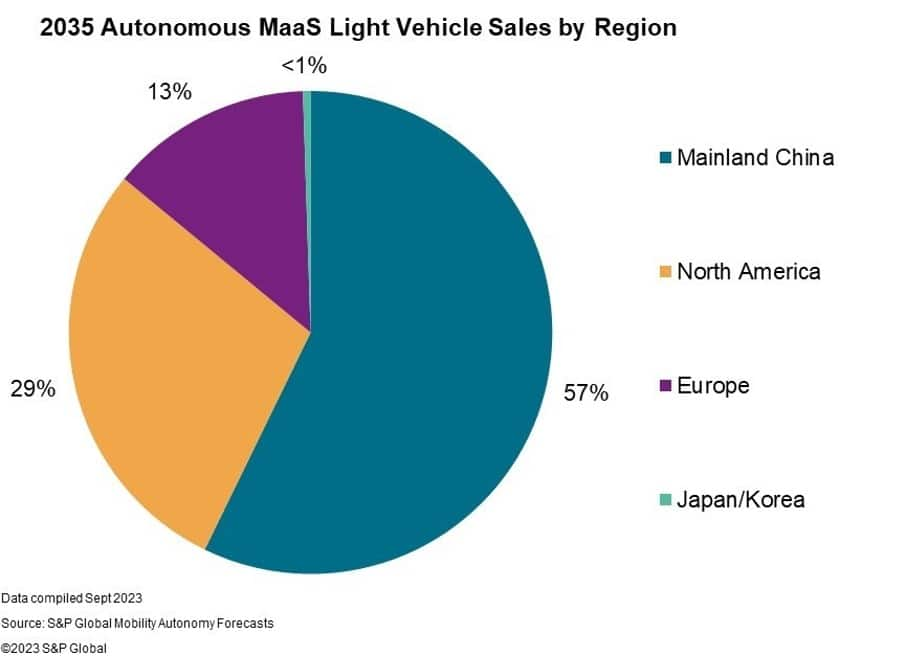

MaaS-udstyrede køretøjer og robo-taxi-applikationer forventes

repræsentere mindre end 800,000 solgte køretøjer globalt i 2035.

Robo-taxier vil blive omhyggeligt geofenceret i en overskuelig fremtid –

kun tilbyder indtægtsservice inden for specifikke områder, hvor de har

allerede blevet grundigt testet, forudser Carlson. Men deres høje

udnyttelsesgrad kan ikke desto mindre være effektiv til at bringe nye

mobilitetsmuligheder til nogle forbrugere og nye indtægtsstrømme til

bilproducenter og mobilitetsudbydere.

Owen Chen, senior hovedanalytiker fra S&P Global

Mobilitet, forklarer, at robo-taxi udvikling og kommercialisering

er en kompleks og flertrinsproces, som kan opsummeres i

tre trin. For det første bekræfter tekniske gennemførlighedsdemonstrationer

at robo-taxaer kan operere sikkert og pålideligt i det målrettede

betingelser. For det andet den lange proces med teknologioptimering,

integration, og raffinering af køretøjsdesign bringer til sidst skala til

fremstilling og implementering. For det tredje er den effektive udvidelse til

mange nye lokationer og driftsforhold, med overskud oveni

indtægt fra meningsfuld adoption af forbrugere. Chen tilføjer, at "In

2023 arbejder mange igennem fase 1, mens flere søger

skala i fase 2, ledet af Kina og USA. Men

mulighed for at omstrukturere personlig og fælles mobilitet

findes. ”

I august godkendte California Public Utility Commission en

udvidelse af driften i San Francisco for Waymo og Cruise.

Det kinesiske fastlands regulatorer gør det også muligt for udbydere som Baidu

Apollo, Pony AI, WeRide og mere for at teste eller betjene betalte tjenester

i dele af mange større kinesiske byer. Europa er også aktivt

udvikle regler for at bidrage til at skabe en vis ensartethed til sådanne

køretøjer og tjenester i hele regionen.

Mens USA erobrede et tidligt forspring i både udvikling og

udrulning af niveau 4 MaaS, Kina forventes at

bidrage med de største mængder på lang sigt, efterfulgt af USA og

Europa i den rækkefølge, ifølge S&P Global Mobility.

Ikke desto mindre er der stadig udfordringer for succes og udbredelse

udrulning af niveau 4 MaaS. Ud over en fragmenteret regulering

landskab og

relativt lav offentlig tillid som kan hæmme forbrugernes accept

og adoption, omkostningerne ved teknologi og den tid, der er nødvendig for robust

udvikling og validering af hardware og software er stoppet

den optimisme, der definerede meget af det sidste årti.

Reduceret kompleksitet i niveau 2+ og niveau 3 funktioner står over for mindre

risiko eller usikkerhed for hver af disse faktorer, derfor desto mere

positive udsigter for disse teknologier på kort sigt. Det her

optimismen er yderligere boostet, da nogle regulatorer også kræver

visse grundlæggende sikkerhedsassistance funktioner, der vil generere endda

bredere eksponering for selektiv automatisering.

Bilproducenter, leverandører, teknologivirksomheder og mobilitet

Både udbydere er dog fortsat forpligtet til en fremtid med sikker og

retfærdig autonom mobilitet, selvom det tager længere tid at få

der.

"Der er masser af muligheder og vækst forude," siger Carlson. "Væsentlige mængder målt i hundredtusindvis om året

vil sandsynligvis komme før 2030 - men en fremtid med delt

mobilitet overalt hele tiden vil forblive et ønske for

industri."

Download en kopi af

Fuld rapport

Denne artikel blev udgivet af S&P Global Mobility og ikke af S&P Global Ratings, som er en separat administreret division af S&P Global.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk dig selv. Adgang her.

- PlatoAiStream. Web3 intelligens. Viden forstærket. Adgang her.

- PlatoESG. Kulstof, CleanTech, Energi, Miljø, Solenergi, Affaldshåndtering. Adgang her.

- PlatoHealth. Bioteknologiske og kliniske forsøgs intelligens. Adgang her.

- Kilde: http://www.spglobal.com/mobility/en/research-analysis/autonomous-vehicle-reality-check-widespread-adoption.html

- :har

- :er

- :ikke

- :hvor

- ][s

- $OP

- 000

- 1

- 2023

- 700

- a

- accept

- tilgængelig

- Ifølge

- tværs

- aktivt

- Desuden

- Tilføjer

- Vedtagelse

- fremskreden

- Efter

- siden

- forude

- AI

- ens

- Alle

- tillade

- allerede

- også

- Midt

- an

- analytiker

- ,

- enhver

- overalt

- apollo

- applikationer

- godkendt

- arkitektur

- ER

- områder

- omkring

- artikel

- AS

- aspiration

- Assistance

- Associate

- At

- AUGUST

- bilproducenter

- Automatiseret

- Automation

- automotive

- autonom

- Autonom teknologi

- autonomt køretøj

- autonome køretøjer

- til rådighed

- væk

- Baidu

- grundlæggende

- BE

- bliver

- været

- før

- Beijing

- gavner det dig

- gavn

- Hjulpet

- både

- brands

- bringe

- Bringe

- Bringer

- bred

- bredt

- bygge

- virksomhed

- men

- by

- california

- CAN

- fanget

- omhyggeligt

- Carlson

- forsigtig

- vis

- sikkert

- udfordre

- kontrollere

- chen

- Kina

- kinesisk

- byer

- klassificering

- Kom

- kommercialisering

- Kommissionen

- engageret

- Virksomheder

- komplekse

- kompleksitet

- Compute

- betingelser

- Bekræfte

- forbruger

- forbrugeradoptagelse

- Forbrugere

- fortsæt

- fortsætter

- kontrast

- bidrage

- Koste

- krydstogt

- data

- dag

- årti

- definerede

- demonstreret

- implementering

- implementeringer

- beskrevet

- Design

- udvikle

- udvikling

- Udvikling

- Direktør

- Afdeling

- do

- køre

- driver

- kørsel

- hver

- Tidligt

- Effektiv

- effektiv

- muliggør

- engagement

- helt

- retfærdig

- Era

- især

- Ether (ETH)

- Europa

- Endog

- til sidst

- at alt

- overalt

- eksempler

- Spænding

- eksisterer

- eksisterer

- udvidelse

- forvente

- forventninger

- forventet

- Forklarer

- Eksponering

- ekstensivt

- Ansigtet

- faktorer

- Funktionalitet

- færre

- fund

- Fornavn

- fem

- Fokus

- fokuserede

- efterfulgt

- Til

- Forecast

- overskuelig

- formular

- formularer

- Foundation

- fragmenteret

- Francisco

- fra

- fuld

- fuldt ud

- funktionalitet

- funktioner

- fundamental

- yderligere

- fremtiden

- Generelt

- General Motors

- generere

- få

- Give

- Global

- Globalt

- Go

- størst

- Dyrkning

- Vækst

- Guangzhou

- ske

- Hardware

- Have

- modvind

- hjælpe

- dermed

- Høj

- Men

- HTML

- HTTPS

- menneskelig

- Mennesker

- Hundreder

- Hype

- if

- enorme

- implementering

- implementeringer

- in

- industrier

- industrien

- Infrastruktur

- integration

- foreløbig

- vejkryds

- IT

- jpg

- lige

- landskab

- Efternavn

- seneste

- føre

- mindst

- Led

- mindre

- Niveau

- niveau 4

- niveauer

- lys

- ligesom

- Sandsynlig

- Limited

- placeringer

- Lang

- langsigtet

- Lav

- fastland

- fastlands kina

- større

- Making

- lykkedes

- Produktion

- mange

- Kan..

- meningsfuld

- målt

- minut

- mobilitet

- modeller

- mere

- Motorer

- meget

- flere

- behov

- Ny

- næste

- Noter

- nu

- numre

- of

- tilbyde

- tilbyde

- tit

- on

- kun

- betjene

- betjenes

- drift

- Produktion

- Opportunity

- Optimisme

- optimering

- Indstillinger

- or

- ordrer

- Outlook

- i løbet af

- Tempo

- betalt

- parkering

- dele

- Bestået

- forbi

- Peak

- per

- udfører

- personale

- phoenix

- pilot

- Steder

- Platforme

- plato

- Platon Data Intelligence

- PlatoData

- Masser

- Pony

- positiv

- potentiale

- praksis

- forudser

- gaver

- Main

- sandsynligvis

- behandle

- Profit

- Programmer

- Progress

- løfte

- give

- udbydere

- offentlige

- offentligt

- offentliggjort

- Publicering

- Sats

- hellere

- ratings

- nå

- realistisk

- Reality

- gik op for

- grund

- raffinering

- afspejler

- region

- regioner

- regler

- Regulators

- lovgivningsmæssige

- relativt

- forblive

- resterne

- indberette

- repræsentere

- kræver

- henholdsvis

- omstrukturere

- indtægter

- Rise

- Risiko

- robotakse

- robust

- s

- S & P

- S&P Global

- sikker

- sikkerhedsforanstaltninger

- sikkert

- Sikkerhed

- salg

- samme

- San

- San Francisco

- siger

- Scale

- skalering

- scenarier

- Anden

- se

- søger

- segmenter

- selektiv

- selvkørende

- selvkørende køretøjer

- Salg

- senior

- tjeneste

- Tjenester

- flere

- Shanghai

- delt

- fælles mobilitet

- Kort

- signifikant

- langsom

- Software

- solgt

- nogle

- specifikke

- Stage

- etaper

- standardisering

- skarp

- erklærede

- Stadig

- vandløb

- stærk

- vellykket

- sådan

- Super

- leverandører

- support

- Støtte

- Systemer

- tager

- målrettet

- tech

- Teknisk

- Teknologier

- Teknologier

- teknologiselskaber

- semester

- prøve

- afprøvet

- end

- at

- Fremtiden

- verdenen

- deres

- Der.

- Disse

- de

- Tredje

- denne

- dem

- tusinder

- tre

- Gennem

- tid

- tidslinje

- til

- i dag

- top

- Trafik

- overgang

- to

- Usikkerhed

- us

- nytte

- validering

- forskellige

- køretøj

- Køretøjer

- mængder

- var

- waymo

- GODT

- Vi rider

- hvornår

- som

- mens

- WHO

- bredere

- udbredt

- vilje

- med

- inden for

- arbejder

- world

- år

- år

- zephyrnet