আপনার ঋণের মূল এবং সুদ গণনা করা আপনাকে একটি সম্পত্তির প্রকৃত মূল্য সনাক্ত করতে সহায়তা করে। আপনার যদি 400,000-বছরের স্থির হারে 30% $5 ঋণ থাকে, তাহলে 30 বছর পরে আপনি যে পরিমাণ খরচ করেন তা $400,000 নয়৷ এটা আসলে $773,158. $400,000 আপনার মূলধনের দিকে যাবে, অন্য $373,158 আপনার আগ্রহের দিকে যাবে।

আপনি যখন একটি সঙ্গে একটি বাড়ি কিনুন নির্দিষ্ট সুদের হার, আপনার মাসিক বন্ধকী পেমেন্ট আপনার ঋণের সময়কালের জন্য একই হবে। যাইহোক, যদিও আপনি প্রতি মাসে একই পরিমাণের জন্য একটি চেক লিখছেন, আপনি আপনার মূলধন এবং আগ্রহের প্রতি কতটা রাখবেন তা সবসময় আলাদা হবে।

এই পোস্টে, আমরা একটি বন্ধকীতে আপনার মূল এবং সুদের অর্থপ্রদানগুলিকে সংজ্ঞায়িত করব এবং দেখাব যে একটি সম্পত্তি কেনার সময় আরও সচেতন সিদ্ধান্ত নেওয়ার জন্য আপনাকে একটি বাড়ির জন্য কত খরচ হবে তা গণনা করতে হবে৷ এছাড়াও আমরা এপিআর এবং আপনার সুদের হারের মধ্যে পার্থক্য নিয়ে আলোচনা করব, কোন বিষয়গুলি আপনার সুদের হারকে প্রভাবিত করে এবং কীভাবে আপনার নির্দিষ্ট হারের বন্ধকী অর্থপ্রদানগুলি কোথায় যাচ্ছে তা ট্র্যাক করব৷

আপনার ঋণের মূল এবং সুদ কীভাবে গণনা করবেন তা এখানে রয়েছে:

একটি বন্ধকী প্রধান কি?

আপনি যখন একটি গৃহ ঋণ গ্রহণ করেন, তখন আপনার মূল অর্থ হল আপনি ঋণদাতার কাছ থেকে যে পরিমাণ ঋণ নেন। যদি আপনার বাড়ির মোট ক্রয় মূল্য $300,000 হয় এবং আপনি $20 এর 60,000% ডাউন পেমেন্ট করেন, বাকি $240,000 হল আপনার মূল ব্যালেন্স।

ক্রয় মূল্য - ডাউন পেমেন্ট = মূল ব্যালেন্স

আমাদের ব্যবহার করুন বন্ধকী ক্যালকুলেটর আপনি কতটা বাড়ি দিতে পারবেন তা নির্ধারণ করতে। আপনার প্রিন্সিপ্যাল আপনার ঋণের পরিমাণের সমান, এটিকে জানার সবচেয়ে গুরুত্বপূর্ণ সংখ্যাগুলির মধ্যে একটি করে তোলে। আপনি আপনার ঋণ নেওয়ার পরেই আপনার বন্ধকী মূল সুদ জমা হতে শুরু করে। একত্রিত করে, আপনি যা মাসিক অর্থপ্রদান করবেন তার বেশিরভাগই এই দুটি তৈরি করে।

একটি সুদ পরিশোধ কি?

ঋণদানকারী প্রতিষ্ঠানগুলি আপনাকে কয়েক হাজার ডলার ঋণ দেয় না এবং বিনিময়ে কিছুই পায় না। আপনার ঋণদাতা সাধারণত বার্ষিক শতাংশ হারের (এপিআর) উপর ভিত্তি করে ঋণের উপর সুদ নেয়।

বেশিরভাগ প্রথমবারের বাড়ির ক্রেতারা এটা জেনে অবাক হয়েছেন যে, এমনকি কম সুদের হারেও, তারা প্রতি মাসে বন্ধকী সুদের জন্য প্রচুর অর্থ ব্যয় করবে। উদাহরণস্বরূপ, আপনি যদি 30% সুদের হারে $400,000-এর জন্য একটি 5-বছরের ঋণ নেন, তাহলে আপনার মাসিক অর্থপ্রদান হল $2,147.29৷ প্রথম মাসের জন্য, সেই অর্থপ্রদানের $1,666.67 সুদের দিকে যায় এবং শুধুমাত্র $480.62 আপনার মূল অর্থ পরিশোধের দিকে যায়।

কিভাবে আপনার সুদের পেমেন্ট গণনা করা হয়?

আপনার সুদের অর্থপ্রদান গণনা করার জন্য একটু বেশি গণিত প্রয়োজন। সূত্রটি হল:

মাসিক সুদ পরিশোধ = মূল ঋণের পরিমাণ x (বার্ষিক সুদের হার / 12)

মূল ঋণের পরিমাণ = $400,000

সুদের হার = 5%, বা 0.05

এই ক্ষেত্রে, আপনার আগ্রহ হল:

সুদ = $400,000 x (.05/12)

সুদ = $1,666.67

একটি নির্দিষ্ট হারের সাথে, আপনি প্রতিটি বন্ধকী পেমেন্টের সাথে কম সুদ প্রদান করবেন কারণ আপনার মূল ব্যালেন্স কমে যায়। আপনার প্রথম মর্টগেজ পেমেন্টের পরে, আপনার মূল ব্যালেন্স $400,000 থেকে $399,519.38 হয়ে যায়। দুই মাসের জন্য, আপনার আগ্রহের সমীকরণ হল:

সুদ = $399,519 x (.05/12)

সুদ = $1,664.66

আপনি যখন আপনার মূল ব্যালেন্সের জন্য শুধুমাত্র $2.01 বেশি রাখছেন, আপনি ধীরে ধীরে সময়ের সাথে সাথে আপনার আরও বেশি লোন পরিশোধ করবেন, যা আমাদের পরিশোধের দিকে নিয়ে আসে।

Amortization কি?

এমোরিটাইজেশন সময়ের সাথে সাথে নিয়মিত মূল এবং সুদের বন্ধকী পেমেন্টের মাধ্যমে আপনার গৃহ ঋণ পরিশোধ করা। অ্যামোর্টাইজেশন গণনা করার জন্য সূত্র ব্যবহার করা প্রয়োজন:

A = মাসিক বন্ধকী পেমেন্ট

P = প্রধান ভারসাম্য

I = পর্যায়ক্রমিক সুদের হার

N = অর্থপ্রদানের মোট সংখ্যা

আমরা পরিবর্তে একটি পরিবর্ধন ক্যালকুলেটর ব্যবহার করার পরামর্শ দিই।

কেন বর্জনীয় বিষয়

অ্যামোর্টাইজেশন বাড়ির মালিক এবং রিয়েল এস্টেট বিনিয়োগকারীদের সময়ের সাথে তাদের খরচ সনাক্ত করতে সহায়তা করে।

ট্যাক্সের উদ্দেশ্যে, অ্যামোর্টাইজেশন টেবিল আপনাকে দেখায় যে আপনি প্রতি বছর সুদের কত টাকা দেবেন। বন্ধকের সুদ হল কর-ছাড়যোগ্য, যার অর্থ আপনি যদি আপনার খরচের আইটেমাইজ করেন এবং স্ট্যান্ডার্ড ডিডাকশন থ্রেশহোল্ড অতিক্রম করেন তবে আপনি এটি দাবি করেন।

অ্যামোর্টাইজেশন এছাড়াও দেখায় যে আপনি প্রতি বছর বা মাসে আপনার মূল ব্যালেন্সে কতটা পাওনা থাকবেন। আপনার ভারসাম্য যত কম হবে, আপনার বাড়িতে তত বেশি ইক্যুইটি থাকবে। এটি সহজ রাখতে, আসুন ধরে নিই আপনার বাড়ির মূল্য কখনও বাড়ে না। আপনি আপনার প্রথম পেমেন্ট করার আগে, আপনার কাছে $100,000 ইক্যুইটি আছে (ওরফে আপনার ডাউন পেমেন্ট)।

উপরের উদাহরণটি ব্যবহার করে, এখানে বিভিন্ন সময়ের ব্যবধানে আপনার মূল ভারসাম্য কত:

| মাস বছর | প্রাথমিক ডাউন পেমেন্ট | ভারসাম্য | ন্যায় |

| 0 মাস / 0 বছর | $100,000 | $400,000 | $100,000 |

| 12 মাস / 1 বছর | $100,000 | $394,098.54 | $105,901.46 |

| 60 মাস / 5 বছর | $100,000 | $367,314.93 | $132,685.07 |

| 120 মাস / 10 বছর | $100,000 | $325,368.26 | $174,631.74 |

| 180 মাস / 15 বছর | $100,000 | $271,535.63 | $228,464.37 |

| 240 মাস / 20 বছর | $100,000 | $202,449.07 | $297,550.93 |

| 300 মাস / 25 বছর | $100,000 | $113,786.23 | $386,213.77 |

| 360 মাস / 30 বছর | $100,000 | $0 | $500,000 |

এই পরিস্থিতিতে, আপনি যত বেশি লোন থাকবে তত বেশি ইক্যুইটি তৈরি করবেন। এর কারণ হল আরো বন্ধকী পেমেন্ট আপনার মাসিক মূল ব্যালেন্সের দিকে যায়।

এপিআর বনাম সুদের হার: পার্থক্য কি?

উভয় হার একটি শতাংশ হিসাবে প্রকাশ করা হয়, কিন্তু তাদের মধ্যে একটি মূল পার্থক্য আছে।

আপনার সুদের হার আপনার ঋণের বার্ষিক খরচ বোঝায় কিন্তু ঋণের জন্য আপনাকে দিতে হতে পারে এমন কোনো ফি বা চার্জ প্রতিফলিত করে না।

আপনার APR হল আপনি যা ধার নিচ্ছেন তার একটি আরও সামগ্রিক অভিব্যক্তি এবং প্রায়শই আপনার সুদের হারের চেয়ে বেশি। এটি আপনার সুদের হার, মর্টগেজ ব্রোকার ফি, যেকোনও প্রতিফলিত করে বন্ধকী পয়েন্ট, এবং আপনার ঋণ পেতে অন্যান্য চার্জ।

কোন বিষয়গুলি আপনার সুদের হারকে প্রভাবিত করে?

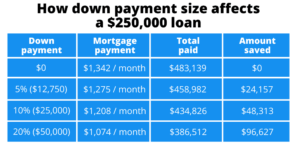

আপনার সুদের হার যত কম হবে, আপনার মাসিক বন্ধকী পেমেন্ট তত কম হবে—এবং প্রতি শতাংশ পয়েন্ট গণনা হবে! আপনার $400,000 30-বছরের লোনের জন্য 5%, আপনার মাসিক পেমেন্ট হল $2,147৷ যাইহোক, যদি আপনার সুদের হার 4% হয়, আপনার মাসিক অর্থপ্রদান $1,910 এ নেমে যায়। এটি একটি $237 পার্থক্য!

এখানে কয়েকটি কারণ রয়েছে যা আপনার সুদের হার নির্ধারণ করে:

- ক্রেডিট স্কোর: আপনার FICO স্কোর যত বেশি, আপনার সুদের হার তত কম। আপনার ক্রেডিট স্কোর 700 বা তার বেশি হলে আপনি সাধারণত সেরা হারের জন্য যোগ্যতা অর্জন করবেন।

- ঋণের শর্ত: যদি আপনার ঋণ একটি স্বল্প মেয়াদের জন্য হয়, তাহলে আপনার সুদের হার কম হতে পারে। আপনি যদি 30% হারে 5-বছরের ঋণের জন্য যোগ্য হন, তাহলে একই ঋণদাতা আপনাকে 15% হারে 4-বছরের ঋণ দিতে পারে।

- অবস্থান: আপনি যদি এমন একটি এলাকায় থাকেন যেখানে বেশি বাড়ির মালিক ডিফল্ট করেন, তাহলে আপনার সুদের হার বেশি হতে পারে।

- ডাউন পেমেন্ট: যদি আপনার ডাউন পেমেন্ট 20% এর কম হয়, তবে বেশিরভাগ ঋণের জন্য আপনাকে অর্থ প্রদান করতে হবে ব্যক্তিগত বন্ধকী বীমা (PMI), যা একটি অতিরিক্ত 0.58% - 1.86% যুক্ত সুদ।

- বর্তমান সুদের হার: হাউজিং মার্কেটের অবস্থা এবং ফেডারেল রিজার্ভ হোম লোনের হারকে প্রভাবিত করে।

আপনার মাসিক মর্টগেজ পেমেন্টে আর কি অন্তর্ভুক্ত রয়েছে?

আপনার মূল এবং সুদ আপনার মাসিক বন্ধকী অর্থপ্রদানের ভিত্তি তৈরি করে, যা আপনার ঋণের সময়কালে বাড়বে না। যাইহোক, বিবেচনা করার জন্য অন্যান্য ফি আছে:

- সম্পত্তি কর: আপনার স্থানীয় সরকার আপনার সম্পত্তির মূল্যায়নকৃত মূল্যের উপর ভিত্তি করে আপনার কাছ থেকে এই করগুলিকে চার্জ করে৷ মূল্যায়ন করা মূল্য হল সম্পত্তির মূল্যায়নকারী যা বলে আপনার বাড়ির মূল্য এবং বাজার মূল্যের সমান নয়। সম্পত্তি কর রাজ্য থেকে রাজ্যে পরিবর্তিত হয়।

- বাড়ির মালিকের বীমা: বাড়ির মালিকের বীমা সাধারণত আপনার বাড়ির অভ্যন্তরীণ এবং বাহ্যিক ক্ষতি, ব্যক্তিগত সম্পদের ক্ষতি বা ক্ষতি এবং আপনার বাড়িতে বা আপনার সম্পত্তিতে দুর্ঘটনা ঘটলে দায় কভারেজ কভার করে।

- এসএমই: আগেই উল্লেখ করা হয়েছে, আপনার ডাউন পেমেন্ট 20% এর কম হলে আপনাকে অবশ্যই PMI দিতে হবে। আপনি যদি আপনার বন্ধকী পরিশোধ না করেন তাহলে এই বীমা আপনার বন্ধকী ঋণদাতাকে রক্ষা করে। আপনার লোন-টু-ভ্যালু (LTV) অনুপাত 78% বা তার নিচে নেমে গেলে এটি চলে যায়।

- বাড়ির মালিক সমিতি (HOA) বকেয়া: আপনি যদি বাড়ির মালিক সমিতির সাথে একটি কনডো বা আশেপাশে যান, তাহলে আপনাকে অবশ্যই HOA ফি দিতে হবে। এগুলি আপনার HOA এর উপর ভিত্তি করে পরিবর্তিত হয়।

আপনার প্রধান এবং আগ্রহ ট্র্যাক রাখা

রিক্যাপ করার জন্য, আপনার মূল অর্থ হল একটি হোম লোন নেওয়ার সময় আপনি একজন ঋণদাতার কাছ থেকে যে পরিমাণ ধার নেন এবং আপনার সুদ হল সেই টাকা ধার করার জন্য একজন ঋণদাতা আপনাকে যে পরিমাণ চার্জ করে। এখন যেহেতু আপনি জানেন যে তারা কীভাবে কাজ করে এবং কীভাবে একটি অ্যামোর্টাইজেশন ক্যালকুলেটর ব্যবহার করতে হয় তা দেখতে আপনি কত অর্থ প্রদান করছেন এবং কখন আপনি একটি বাড়ি কেনার সময় আরও সচেতন সিদ্ধান্ত নিতে পারেন।

বিবরণ

আপনি মূল বা সুদ পরিশোধ করা উচিত?

আপনার ঋণের শর্তাবলীর উপর নির্ভর করে, আপনি প্রতি মাসে আরও অর্থ প্রদান করতে পারেন। অতিরিক্ত অর্থ আপনার মূল ব্যালেন্সের দিকে যায় এবং আপনাকে দ্রুত আপনার ঋণ পরিশোধ করতে সাহায্য করে।

আর কিভাবে আপনি আপনার ঋণ দ্রুত পরিশোধ করতে পারেন?

কিছু কোম্পানি আপনাকে দ্বি-সাপ্তাহিক বন্ধকী অর্থ প্রদান করতে দেবে। 12টি মাসিক অর্থপ্রদান করার পরিবর্তে, আপনি 26টি দ্বি-সাপ্তাহিক অর্থপ্রদান উপার্জন করবেন যা আপনার মাসিক অর্থের অর্ধেকের সমান। এই কৌশলটির সাহায্যে, আপনি প্রতি বছর একটি অতিরিক্ত মাস প্রদান করবেন এবং আপনার ঋণ থেকে কয়েক বছর শেভ করতে পারবেন।

কত শতাংশ পেমেন্ট প্রিন্সিপাল?

এই শতাংশ আপনার ঋণের দৈর্ঘ্য, পরিমাণ এবং সুদের হারের উপর ভিত্তি করে পরিবর্তিত হয়।

সম্প্রদায়ে যোগদান করুন

আমাদের 2+ মিলিয়নেরও বেশি সদস্যের বিশাল সম্প্রদায় বিগারপকেটকে রিয়েল এস্টেট বিনিয়োগকারীদের সবচেয়ে বড় অনলাইন সম্প্রদায় করে তোলে। বিনিয়োগ কৌশল সম্বন্ধে জানুন, বৈশিষ্ট্য বিশ্লেষণ করুন এবং এমন একটি সম্প্রদায়ের সাথে সংযোগ করুন যা আপনাকে আপনার লক্ষ্য অর্জনে সহায়তা করবে। বিনামূল্যে প্রবেশ. তুমি কিসের জন্য অপেক্ষা করছো?

বিগারপকেট দ্বারা নোট: এগুলি লেখকের লেখা মতামত এবং অগত্যা বিগারপকেটের মতামতের প্রতিনিধিত্ব করে না।

- এসইও চালিত বিষয়বস্তু এবং পিআর বিতরণ। আজই পরিবর্ধিত পান।

- প্লেটোব্লকচেন। Web3 মেটাভার্স ইন্টেলিজেন্স। জ্ঞান প্রসারিত. এখানে প্রবেশ করুন.

- উত্স: https://www.biggerpockets.com/blog/principal-and-interest

- 000

- 1

- 10

- 28

- 67

- a

- সম্পর্কে

- উপরে

- দুর্ঘটনা

- অর্জন করা

- প্রকৃতপক্ষে

- যোগ

- অতিরিক্ত

- পর

- সর্বদা

- পরিমাণ

- এবং

- বার্ষিক

- এলাকায়

- মূল্যায়ন

- সম্পদ

- এসোসিয়েশন

- লেখক

- ভারসাম্য

- ভিত্তি

- ভিত্তি

- কারণ

- আগে

- সর্বোত্তম

- মধ্যে

- বাধা

- সীমান্ত

- ধার করা

- গ্রহণ

- আনে

- দালাল

- নির্মাণ করা

- কেনা

- ক্রেতাদের

- ক্রয়

- গণনা করা

- গণিত

- গণক

- কেস

- চার্জ

- চেক

- দাবি

- মিলিত

- সম্প্রদায়

- কোম্পানি

- বিবেচনা

- মূল্য

- খরচ

- কভারেজ

- কভার

- ধার

- রায়

- ডিফল্ট

- নির্ধারণ

- পার্থক্য

- বিভিন্ন

- আলোচনা করা

- না

- ডলার

- Dont

- নিচে

- ড্রপ

- সময়

- প্রতি

- পূর্বে

- আয় করা

- সমান

- ন্যায়

- এস্টেট

- এমন কি

- কখনো

- প্রতি

- উদাহরণ

- খরচ

- প্রকাশিত

- বহিরাগত

- অতিরিক্ত

- কারণের

- দ্রুত

- যুক্তরাষ্ট্রীয়

- ফেডারেল রিজার্ভ

- ফি

- কয়েক

- FICO

- প্রথম

- স্থায়ী

- সূত্র

- বিনামূল্যে

- থেকে

- পাওয়া

- Go

- গোল

- Goes

- চালু

- সরকার

- চিত্রলেখ

- অর্ধেক

- সাহায্য

- সাহায্য

- গোপন

- ঊর্ধ্বতন

- হোলিস্টিক

- হোম

- ঘর

- হাউজিং

- হাউজিং মার্কেট

- কিভাবে

- কিভাবে

- যাহোক

- HTTPS দ্বারা

- শত শত

- সনাক্ত করা

- প্রভাব

- গুরুত্বপূর্ণ

- in

- অন্তর্ভুক্ত

- বৃদ্ধি

- বৃদ্ধি

- অবগত

- পরিবর্তে

- প্রতিষ্ঠান

- বীমা

- স্বার্থ

- সুদের হার

- অভ্যন্তরীণ

- বিনিয়োগ

- বিনিয়োগকারীদের

- IT

- যোগদানের

- রাখা

- চাবি

- জানা

- বৃহত্তম

- শিখতে

- সুদখোর

- লম্বা

- 20% কম

- LG

- দায়

- সম্ভবত

- সামান্য

- ঋণ

- ঋণ

- স্থানীয়

- স্থানীয় সরকার

- আর

- ক্ষতি

- অনেক

- LTV

- করা

- তৈরি করে

- মেকিং

- বাজার

- বৃহদায়তন

- গণিত

- সর্বোচ্চ প্রস্থ

- অর্থ

- মানে

- সদস্য

- উল্লিখিত

- হতে পারে

- মিলিয়ন

- টাকা

- মাস

- মাসিক

- মাসের

- অধিক

- বন্ধক

- সেতু

- পদক্ষেপ

- অগত্যা

- সংখ্যা

- সংখ্যার

- অর্পণ

- ONE

- অনলাইন

- মতামত

- অন্যান্য

- বেতন

- পরিশোধ

- প্রদান

- পেমেন্ট

- শতকরা হার

- পর্যাবৃত্ত

- ব্যক্তিগত

- Plato

- প্লেটো ডেটা ইন্টেলিজেন্স

- প্লেটোডাটা

- পিএমআই

- বিন্দু

- পোস্ট

- মূল্য

- অধ্যক্ষ

- বৈশিষ্ট্য

- সম্পত্তি

- ক্রয়

- ক্রয়

- উদ্দেশ্য

- করা

- স্থাপন

- যোগ্যতা

- হার

- হার

- অনুপাত

- বাস্তব

- আবাসন

- সংক্ষিপ্তবৃত্তি

- সুপারিশ করা

- বোঝায়

- প্রতিফলিত করা

- প্রতিফলিত

- নিয়মিত

- অবশিষ্ট

- শুধা

- চিত্রিত করা

- প্রয়োজন

- প্রয়োজন

- সংচিতি

- প্রত্যাবর্তন

- বৃত্তাকার

- একই

- বলেছেন

- দৃশ্যকল্প

- বিভিন্ন

- প্রদর্শনী

- শো

- সহজ

- ধীরে ধীরে

- ব্যয় করা

- খরচ

- মান

- শুরু

- রাষ্ট্র

- কৌশল

- কৌশল

- অতিক্রম করা

- বিস্মিত

- গ্রহণ করা

- গ্রহণ

- কর

- করের

- শর্তাবলী

- সার্জারির

- রাষ্ট্র

- তাদের

- হাজার হাজার

- গোবরাট

- দ্বারা

- সময়

- থেকে

- মোট

- দিকে

- প্রতি

- পথ

- সত্য

- সাধারণত

- us

- ব্যবহার

- সাধারণত

- মূল্য

- বিভিন্ন

- প্রতীক্ষা

- webp

- কি

- যে

- যখন

- ইচ্ছা

- হয়া যাই ?

- মূল্য

- লেখা

- লিখিত

- X

- বছর

- বছর

- আপনার

- zephyrnet