অটোমেকার এবং সরবরাহকারীরা উদ্বিগ্ন

বৈদ্যুতিক গাড়ির ব্যাটারির জন্য কাঁচামাল অ্যাক্সেসের প্রাপ্যতা

তারা বিকল্প উৎসের দিকে মনোযোগ দিচ্ছে: স্ক্র্যাপ থেকে

ব্যাটারি উত্পাদন এবং জীবনের শেষ থেকে পুনর্ব্যবহারযোগ্য ধাতু

ব্যাটারি।

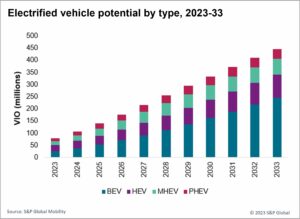

বিশ্বব্যাপী ইভি বিক্রয় প্রত্যাশিত বৃদ্ধি শেষে

দশক গুরুতর জন্য সরবরাহ শৃঙ্খল উপর বিশাল চাপ করা হবে

ব্যাটারির কাঁচামাল যেমন কোবাল্ট, নিকেল এবং লিথিয়াম। জন্য

উদাহরণস্বরূপ, লিথিয়ামে বর্তমান উদ্বৃত্ত থাকা সত্ত্বেও, চাহিদা অনুমান

খনিজটির জন্য সম্ভবত 2027 সালের মধ্যে ঘাটতি হবে, একটি অনুসারে

S&P গ্লোবাল মার্কেট ইন্টেলিজেন্স দ্বারা পূর্বাভাস. ওইটা হবে

স্বয়ংচালিত সরবরাহের জন্য একটি বাধা তৈরি করুন এবং শিল্পকে চালিত করুন

EV ব্যাটারির খরচ কম রাখতে ব্যাটারি রিসাইক্লিংয়ের দিকে মনোযোগ দিন,

একটি S&P গ্লোবাল মোবিলিটি বিশ্লেষণ অনুসারে।

খনির পরিবেশগত খরচ ছাড়াও, আছে

কিছু ব্যাটারি-গ্রেড কাঁচা অ্যাক্সেস মানবিক উদ্বেগ

উপকরণ — যেমন ডেমোক্রেটিক থেকে কোবাল্ট সোর্সিং

কঙ্গো প্রজাতন্ত্র, যেখানে বিভিন্ন ধরনের ভূ-রাজনৈতিক সমস্যা রয়েছে

খেলার মধ্যে. এছাড়াও সামষ্টিক অর্থনৈতিক উদ্বেগ আছে

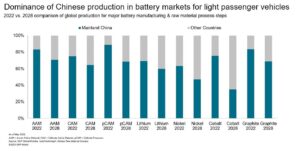

উল্লম্বভাবে সংহতকরণে মূল ভূখণ্ডের চীনের আঞ্চলিক একচেটিয়া

উপাদান সরবরাহ এবং পরিশোধন. বিপুল বিনিয়োগের পাশাপাশি

অফশোর খনিতে, মূল ভূখণ্ড চীন বিশ্বের বেশিরভাগ নিয়ন্ত্রণ করে

কোবাল্ট এবং লিথিয়াম পরিশোধন - এর মধ্যে গুরুত্বপূর্ণ মধ্যম ধাপ

খনির এবং সেল উত্পাদন। কোবাল্ট এবং উভয়ের 60% এর বেশি

লিথিয়াম মূল ভূখণ্ড চীনে পরিশোধিত হয়।

প্রতিক্রিয়ায়, বেশ কয়েকটি দেশ বাধ্যতামূলক বাড়িয়েছে

কাঁচামাল স্থানীয় সোর্সিং। কিন্তু দেশগুলো প্রাকৃতিক নেই

এই উপকরণগুলির জন্য রিজার্ভগুলি পুনর্ব্যবহার করার উপর নির্ভর করতে হবে

তাদের সম্পদের জন্য শেষ-জীবন (EOL) ব্যাটারি। 2032 সালের মধ্যে, S&P

গ্লোবাল মোবিলিটি অনুমান করে প্রায় 900 গিগাওয়াট ইওএল ব্যাটারি হবে

পুনর্ব্যবহারের জন্য উপলব্ধ। এটি 12-এর জন্য ব্যাটারির সমতুল্য

মিলিয়ন বৈদ্যুতিক যানবাহন।

কাঁচামাল সুরক্ষিত করার ক্ষেত্রে একটি চ্যালেঞ্জের পূর্বাভাস, বেশ কয়েকটি

অটোমেকাররা কাঁচামালের সাথে অংশীদারিত্ব স্থাপন করেছে

সরবরাহকারী এবং পুনর্ব্যবহারকারী। উদাহরণস্বরূপ, ভক্সওয়াগেন এবং অডি আছে

উত্তর আমেরিকার রেডউড মেটেরিয়ালস এর সাথে অংশীদারিত্ব করেছে, উমিকোর ইন

ইউরোপ, এবং ব্যাটারির জন্য চীনের মূল ভূখণ্ডে গ্যানফেং লিথিয়াম

রিসাইক্লিং।

কিছু অটোমেকার ইন-হাউস অপারেশন স্থাপন করছে। প্রথম দিকে

2023, মার্সিডিজ-বেঞ্জ একটি ব্যাটারি রিসাইক্লিং প্ল্যান্টের মাটি ভেঙে ফেলে

কুপেনহেইম, জার্মানি, যা যান্ত্রিকভাবে শুরু করার জন্য নির্ধারিত ছিল

বছরের শেষ নাগাদ ইভি ব্যাটারি ভেঙে ফেলা। টেসলাও ঘোষণা করেছে

সাইটটিতে ব্যাটারি রিসাইকেল করার জন্য এর ব্যাটারি কারখানার পরিকল্পনা করে।

উপরন্তু, উত্পাদন স্ক্র্যাপ একটি মূল নাটক হিসাবে দেখা হয়. স্ক্র্যাপ

ব্যাটারি উত্পাদন সময় উত্পন্ন প্রত্যাখ্যাত বা অন্তর্ভুক্ত

ত্রুটিপূর্ণ ব্যাটারি এবং উপকরণ বা উপাদান যা পূরণ করে না

আদর্শ মান. এটি ধাতু, ইলেক্ট্রোলাইট এবং অন্যান্য নিয়ে গঠিত

উপাদান সেল উৎপাদন থেকে স্ক্র্যাপ একটি বড় অংশ জন্য অ্যাকাউন্ট

মোট উৎপাদন স্ক্র্যাপ, ব্যাটারি-প্যাক উত্পাদন দ্বারা অনুসরণ

স্ক্র্যাপ এবং ব্যাটারি-মডিউল উত্পাদন স্ক্র্যাপ.

ব্যাটারি উত্পাদন প্রক্রিয়ার সবচেয়ে কঠিন দিকটি পেতে

ধারাবাহিকভাবে সঠিক হল কোষ উৎপাদন, এর জটিলতার কারণে।

অতএব, এই প্রক্রিয়াটি সহজাতভাবে বেশিরভাগ স্ক্র্যাপ তৈরি করে। জন্য

সেল, S&P গ্লোবাল মোবিলিটি এর জন্য 4-12% স্ক্র্যাপের হার অনুমান করে

সরবরাহকারী এবং কোষের প্রকারের উপর ভিত্তি করে অবিচলিত উত্পাদন। কিন্তু

যে সংখ্যা হিসাবে উচ্চ হতে পারে 15-30% তাদের কোম্পানির জন্য

শুরুর পর্যায়। বিপরীতে, ব্যাটারি মডিউল এবং প্যাকের জন্য, a

0.5% থেকে 1.5% স্ক্র্যাপ হার আদর্শের কাছাকাছি।

যাইহোক, উৎপাদন স্ক্র্যাপ রিটার্নের হার হ্রাস পেতে পারে

ব্যাটারি পরিবর্তন, উত্পাদন প্রক্রিয়ার অপ্টিমাইজেশনের উপর ভিত্তি করে

রসায়ন, এমনকি ব্যাটারির আকৃতির বিবর্তন

কক্ষ।

রিসাইক্লিং উল্লেখযোগ্যভাবে আরো ব্যাটারি প্রদানের জন্য অনুমান করা হয়

পরবর্তী 10 বছরে ধাতু। 2023 সালে, প্রায় 40,000 মেট্রিক টন

নিকেল এবং 8,400 মেট্রিক টন কোবাল্ট উদ্ধার করা হবে

পুনর্ব্যবহৃত লিথিয়াম আয়ন (লি-আয়ন) ব্যাটারি এবং উত্পাদন স্ক্র্যাপ

বিশ্বব্যাপী নিকেল একটি 28.1% চক্রবৃদ্ধি বার্ষিক বৃদ্ধির হার দেখতে পাবে

(CAGR) 382,000 সালের মধ্যে প্রায় 2032 মেট্রিক টন হবে, যখন কোবাল্ট

S&P অনুসারে, 22% CAGR বৃদ্ধি করে 51,000 মেট্রিক টন

গ্লোবাল মোবিলিটি বিশ্লেষণ।

ফলস্বরূপ, EOL পুনর্ব্যবহারযোগ্য ব্যাটারি থেকে পুনর্ব্যবহৃত কোবাল্ট এবং

উৎপাদন স্ক্র্যাপ বিশ্বব্যাপী 21% এরও বেশি পূরণ করবে বলে আশা করা হচ্ছে

2032 সালে কোবাল্টের চাহিদা, 12 সালে প্রায় 2023% থেকে বেড়েছে। এর 19% এরও বেশি

2032 সালে নিকেলের মোট চাহিদা এগুলি থেকে পূরণ হবে বলে আশা করা হচ্ছে

পুনর্ব্যবহৃত উত্স।

ইভি ব্যাটারি রিসাইক্লিং এর অর্থনীতি

যদিও একটি আনুমানিক হবে

95 সালের মধ্যে 2033 মিলিয়ন ওয়ারেন্টি-বহির্ভূত বৈদ্যুতিক যানবাহনএটা না

উচ্চ-ভোল্টেজ ব্যাটারি পুনর্ব্যবহারকারীদের জন্য একটি সরল সমীকরণ।

যদিও পুনর্ব্যবহারের জন্য কম শক্তির প্রয়োজন হয় এবং কম উৎপন্ন হয়

দূষণ খনির তুলনায়, পুনর্ব্যবহারযোগ্য অর্থনীতি নাও হতে পারে

নীতি সমর্থন ছাড়াই সর্বদা অনুকূল হন।

S&P গ্লোবাল মোবিলিটির সাম্প্রতিক প্রতিবেদন (সাবস্ক্রিপশন

প্রয়োজনীয়) উল্লেখ করেছেন যে ভিন্ন আঞ্চলিক সরকার নীতিগুলি করতে পারে

OEM-এর জন্য ধারাবাহিক কৌশলগত পরিকল্পনাকে বাধা দেয়। উদাহরণস্বরূপ, যখন

ইইউ 2023 সালের জুলাই মাসে ইভি ব্যাটারি রিসাইক্লিং বাধ্যতামূলক করে প্রবিধান পাস করেছে,

মার্কিন যুক্তরাষ্ট্রের জায়গায় অনুরূপ আইন নেই - পরিবর্তে নির্বাচন করা

স্থানীয় বিষয়বস্তু সহ উৎপাদনের জন্য প্রণোদনার জন্য, যেমন উল্লেখ করা হয়েছে

এর মুদ্রাস্ফীতি হ্রাস আইন।

পশ্চিমা OEM এবং সরবরাহকারীদের অবশ্যই উচ্চতার সাথে লড়াই করতে হবে

চীনের মূল ভূখণ্ড - জীবনের শেষের দিকের নতুন শক্তির বৃহত্তম বাজার

যানবাহন (NEVs) - যা আকাশচুম্বী আধিপত্যের জন্য অনুমান করা হয়

পুনর্ব্যবহারযোগ্য দৃশ্য। মোট উৎপাদন স্ক্র্যাপ 40 থেকে বাড়বে বলে আশা করা হচ্ছে

2023-এ GWh থেকে 135-এ 2032 GWh, শেষ-জীবনের ব্যাটারি প্রত্যাশিত

16 সালে 2023 GWh থেকে বেড়ে 438 সালে 2032 GWh হবে, অনুযায়ী

S&P গ্লোবাল মোবিলিটি বিশ্লেষণ।

চীনের বাজারের আয়তন হলেও কম নেই

নতুন, বিদেশী খেলোয়াড়দের ব্যাটারি-রিসাইক্লিংয়ে প্রবেশের সুযোগ

সেখানে ব্যবসা। 10 বৃহত্তম হাইড্রোমেটালার্জি ব্যাটারি পুনর্ব্যবহারযোগ্য

চীনের মূল ভূখন্ডে গাছপালা ইতিমধ্যেই মোট 1টিরও বেশি প্রক্রিয়া করছে

মেগাটন ব্যাটারি। এছাড়াও, 2022 সালে, চীনে প্রায় 8,000 ছিল

রিসাইক্লিং প্লেয়ার (প্রতিটি RMB 10m এর বেশি, বা $1.5m, in

নিবন্ধিত মূলধন); যে সংখ্যা 20,000 সালে 2023 বেড়েছে। বেশিরভাগ

এই সংস্থাগুলি বর্তমানে উত্পাদন স্ক্র্যাপের উপর ফোকাস করে, তবে EOL পুনর্ব্যবহারযোগ্য

2026 সালে চীনে উৎপাদন স্ক্র্যাপ ছাড়িয়ে যাবে বলে ধারণা করা হচ্ছে

2027 সালে বিশ্বের বাকি অংশ।

যেমন, পুনর্ব্যবহারকারীরা গেমটিতে প্রবেশ করতে চাইছে

ইইউতে দোকান স্থাপনের আরও ভালো সুযোগ এবং আরও সুযোগ

মার্কিন এসএন্ডপি গ্লোবাল মোবিলিটি রিপোর্টে বলা হয়েছে।

এমন নয় যে ইওএল পুনর্ব্যবহার করা একটি সহজ কাজ। ইভি ব্যাটারিতে পরিবর্তন

সিস্টেম রিসাইক্লিংকে আরও কঠিন করে তুলবে। ভেঙে ফেলা

প্যাক, পুনর্ব্যবহারের জন্য প্রাক-চিকিৎসার গুরুত্বপূর্ণ ধাপ হল শ্রম

নিবিড় যে এটি একটি উচ্চ ভোল্টেজ জন্য ম্যানুয়ালি করা আবশ্যক

ব্যাটারি সেল এবং মডিউল। যে হিসাবে আরো জটিল হয়ে যাবে

শিল্প সেল/মডিউল/প্যাক থেকে সেল/প্যাকে চলে যায় – যেখানে সেল

শরীর কারণ ম্যানুয়ালি disassemble প্রায় অসম্ভব হবে

এর মডিউল কনফিগারেশন। এবং 2030 সালের মধ্যে প্যাক এবং বডি

কনফিগারেশন প্রায় 50% ইভিতে সেট করা হয়েছে।

ব্যাটারি রসায়ন পরিবর্তন প্রক্রিয়া প্রভাবিত

পুনর্ব্যবহারের জন্য ধাতুর প্রাপ্যতা উল্লেখযোগ্যভাবে পরিবর্তিত হবে

অঞ্চল এবং প্রযুক্তি রোলআউট। লিথিয়ামের বর্তমান চাহিদার কারণে

আয়রন ফসফেট (LFP) ব্যাটারি, মূল ভূখণ্ড চীন অনেক উৎপন্ন হবে

অন্যান্য তুলনায় পুনর্ব্যবহারযোগ্য ব্যাটারি থেকে লিথিয়ামের উচ্চ প্রাপ্যতা

অঞ্চলগুলি কিন্তু কোবাল্ট ও নিকেলের প্রাপ্যতা অনেক বেশি হবে

যারা ব্যাটারির জন্য কম।

তবে, নতুন প্রযুক্তির নিকেল কোবাল্ট ম্যাঙ্গানিজের চাহিদা বৃদ্ধি পেয়েছে

চীনের মূল ভূখন্ডে (NCM) ব্যাটারিগুলি LFP এর চেয়ে অনেক দ্রুত বৃদ্ধি পাবে

ব্যাটারি - এইভাবে EOL ব্যাটারি থেকে নিকেল উদ্ধার করা বৃদ্ধি পায়

দীর্ঘমেয়াদী।

উত্তর আমেরিকার উচ্চ-নিকেলের শক্তিশালী অংশ থাকবে

ব্যাটারি 2023 এবং 2032 এর মধ্যে, কোবাল্ট, নিকেল এর প্রাপ্যতা,

এবং EOL ব্যাটারি থেকে লিথিয়াম এবং উত্পাদন স্ক্র্যাপ এ বৃদ্ধি করা উচিত

S&P অনুযায়ী যথাক্রমে 23.8%, 26.2% এবং 27.3% এর CAGR

গ্লোবাল মোবিলিটি অনুমান।

মার্কিন যুক্তরাষ্ট্র সম্ভবত চলমান সবচেয়ে সক্রিয় বাজারের মধ্যে হবে

কোবাল্ট-মুক্ত লি-আয়ন ব্যাটারির দিকে, যা চাহিদা বজায় রাখবে

চেক অঞ্চল থেকে কোবাল্ট.

ইউরোপে ব্যাটারির সর্বোচ্চ মাত্রা থাকবে বলে আশা করা হচ্ছে

দশকের শেষ পর্যন্ত সমস্ত অঞ্চল জুড়ে পুনর্ব্যবহারযোগ্য, কারণে

স্থানীয়-সোর্সিং প্রবিধান কঠোর করা। 2023 থেকে 2032 সালের মধ্যে

ইউরোপ, EOL থেকে কোবাল্ট, নিকেল এবং লিথিয়ামের প্রাপ্যতা

ব্যাটারি এবং উত্পাদন স্ক্র্যাপ সম্ভবত 24.7% এর CAGR-এ বৃদ্ধি পাবে,

যথাক্রমে 33.4% এবং 32.1%।

সমালোচনামূলক ব্যাটারি কাঁচা জন্য একটি উৎস হিসাবে পরিবেশন করা ছাড়া অন্য

উপকরণ, পুনর্ব্যবহার কমাতে গুরুত্বপূর্ণ ভূমিকা পালন করবে

ব্যাটারির পরিবেশগত প্রভাব। একটি EV এর জীবনচক্র চলাকালীন,

ব্যাটারি সেল উত্পাদন এবং কাঁচামাল খনির বৃহত্তম করা

CO2 নির্গমনের দিকে অবদান। যেমন, ব্যাটারি পুনর্ব্যবহারযোগ্য করতে পারেন

হিসাবে দেখা হবে

টেকসই ফ্রন্টে একটি জয়, এটা উন্নত হবে হিসাবে

EVs-এর জন্য মাইন-টু-হুইল ESG স্কোর।

এতে অবদান রাখেন ম্যাথিউ বিচাম এবং শ্রীকান্ত জয়ন্তন

রিপোর্ট।

আমাদের ব্যাটারি ফোরকাস্টিং টিম থেকে আরও কিছুর জন্য

ESG সমস্যা? আমরা সাহায্য করতে পারি

অটোমোটিভ আফটারমার্কেট অন্তর্দৃষ্টি

এই নিবন্ধটি S&P গ্লোবাল মোবিলিটি দ্বারা প্রকাশিত হয়েছিল এবং S&P গ্লোবাল রেটিং দ্বারা নয়, যা S&P গ্লোবালের একটি পৃথকভাবে পরিচালিত বিভাগ।

- এসইও চালিত বিষয়বস্তু এবং পিআর বিতরণ। আজই পরিবর্ধিত পান।

- PlatoData.Network উল্লম্ব জেনারেটিভ Ai. নিজেকে ক্ষমতায়িত করুন। এখানে প্রবেশ করুন.

- প্লেটোএআইস্ট্রিম। Web3 ইন্টেলিজেন্স। জ্ঞান প্রসারিত. এখানে প্রবেশ করুন.

- প্লেটোইএসজি। কার্বন, ক্লিনটেক, শক্তি, পরিবেশ সৌর, বর্জ্য ব্যবস্থাপনা. এখানে প্রবেশ করুন.

- প্লেটো হেলথ। বায়োটেক এবং ক্লিনিক্যাল ট্রায়াল ইন্টেলিজেন্স। এখানে প্রবেশ করুন.

- উত্স: http://www.spglobal.com/mobility/en/research-analysis/ev-raw-materials-supply-crunch-battery-recycling.html

- : আছে

- : হয়

- :না

- :কোথায়

- [পৃ

- $ ইউপি

- 000

- 1

- 10

- 10m

- 12

- 16

- 2%

- 20

- 2022

- 2023

- 2026

- 2030

- 23

- 24

- 26

- 27

- 28

- 32

- 33

- 40

- 400

- 438

- 51

- 8

- a

- সম্পর্কে

- প্রবেশ

- অ্যাক্সেস করা

- অনুযায়ী

- অ্যাকাউন্টস

- দিয়ে

- আইন

- সক্রিয়

- যোগ

- প্রভাবিত

- সব

- ইতিমধ্যে

- এছাড়াও

- বিকল্প

- যদিও

- সর্বদা

- আমেরিকা

- মধ্যে

- an

- বিশ্লেষণ

- এবং

- ঘোষিত

- বার্ষিক

- রয়েছি

- কাছাকাছি

- প্রবন্ধ

- AS

- দৃষ্টিভঙ্গি

- At

- মনোযোগ

- অডি

- automakers

- স্বয়ংচালিত

- উপস্থিতি

- সহজলভ্য

- ভিত্তি

- ব্যাটারি

- ব্যাটারি

- ব্যাটারি উত্পাদন

- BE

- কারণ

- পরিণত

- হয়েছে

- শুরু করা

- উত্তম

- মধ্যে

- শরীর

- উভয়

- ভেঙে

- ব্যবসায়

- কিন্তু

- by

- CAGR

- CAN

- রাজধানী

- গাড়ী

- কোষ

- কিছু

- চেন

- চ্যালেঞ্জ

- মতভেদ

- পরিবর্তন

- পরিবর্তন

- চেক

- চীন

- চীনা

- চিনের বাজার

- কাছাকাছি

- co2

- co2 নির্গমন

- কোম্পানি

- তুলনা

- জটিলতা

- জটিল

- উপাদান

- যৌগিক

- উদ্বিগ্ন

- উদ্বেগ

- কনফিগারেশন

- কঙ্গো

- সঙ্গত

- ধারাবাহিকভাবে

- গঠিত

- বিষয়বস্তু

- বিপরীত হত্তয়া

- অবদান রেখেছে

- অবদান

- নিয়ন্ত্রণগুলি

- ঠিক

- খরচ

- দেশ

- সৃষ্টি

- সংকটপূর্ণ

- কঠোর

- কড়্কড়্ শব্দ

- বর্তমান

- এখন

- চক্র

- দশক

- ত্রুটি

- চাহিদা

- গণতান্ত্রিক

- সত্ত্বেও

- পৃথক

- কঠিন

- হ্রাস

- ভাঙার

- বিভাগ

- do

- না

- আয়ত্ত করা

- সম্পন্ন

- নিচে

- ড্রাইভ

- কারণে

- সময়

- প্রতি

- গোড়ার দিকে

- সহজ

- বাস্তুসংস্থানসংক্রান্ত

- অর্থনীতি

- বৈদ্যুতিক

- বৈদ্যুতিক গাড়ী

- বৈদ্যুতিক যানবাহন

- ইলেক্ট্রোলাইট

- নির্গমন

- শেষ

- শক্তি

- প্রবেশ করান

- পরিবেশ

- সমতুল্য

- ইএসজি

- প্রতিষ্ঠিত

- আনুমানিক

- অনুমান

- EU

- ইউরোপ

- EV

- ইভি ব্যাটারী

- এমন কি

- বিবর্তন

- evs

- উদাহরণ

- অতিক্রম করা

- প্রত্যাশিত

- কারখানা

- দ্রুত

- অনুকূল

- সংস্থাগুলো

- কেন্দ্রবিন্দু

- অনুসৃত

- জন্য

- পূর্বাভাস

- বিদেশী

- থেকে

- খেলা

- উত্পাদন করা

- উত্পন্ন

- উত্পন্ন

- জার্মানি

- পাওয়া

- বিশ্বব্যাপী

- বিশ্ব বাজারে

- বিশ্বব্যাপী

- সরকার

- বড় হয়েছি

- স্থল

- হত্তয়া

- উন্নতি

- ছিল

- আছে

- জমিদারি

- প্রচন্ডভাবে

- উচ্চ

- ঊর্ধ্বতন

- সর্বোচ্চ

- পশ্চাদ্বর্তী

- এইচটিএমএল

- HTTPS দ্বারা

- প্রচুর

- মানবিক

- প্রভাব

- অসম্ভব

- উন্নত করা

- in

- ইন্সেনটিভস

- অন্তর্ভুক্ত

- বৃদ্ধি

- বর্ধিত

- ক্রমবর্ধমান

- শিল্প

- মুদ্রাস্ফীতি

- মজ্জাগতভাবে

- পরিবর্তে

- একীভূত

- মধ্যে

- বিনিয়োগ

- সমস্যা

- IT

- এর

- জুলাই

- মাত্র

- রাখা

- চাবি

- শ্রম

- বড়

- বৃহত্তম

- আইন

- কম

- মাত্রা

- জীবন

- সম্ভবত

- লিথিয়াম

- সামান্য

- স্থানীয়

- দীর্ঘ

- খুঁজছি

- আবছায়ায়

- নিম্ন

- অর্থনৈতিক

- দেশের মূল অংশ

- চীন পটভূমি

- করা

- পরিচালিত

- বাধ্যতামূলক

- ম্যানুয়ালি

- উত্পাদন

- বাজার

- বাজার

- উপাদান

- উপকরণ

- মে..

- যান্ত্রিক

- সম্মেলন

- মিলিত

- ধাতু

- ছন্দোময়

- মধ্যম

- মিলিয়ন

- খনিজ

- খনি

- খনন

- গতিশীলতা

- মডিউল

- অধিক

- সেতু

- প্যাচসমূহ

- চলন্ত

- অনেক

- অবশ্যই

- প্রাকৃতিক

- প্রায়

- নতুন

- পরবর্তী

- নিকেল করা

- উত্তর

- উত্তর আমেরিকা

- সুপরিচিত

- সংখ্যা

- of

- on

- অপারেশনস

- সুযোগ

- অপ্টিমাইজেশান

- or

- অন্যান্য

- আমাদের

- রূপরেখা

- শেষ

- প্যাক

- অংশ

- যৌথভাবে কাজ

- অংশীদারিত্ব

- গৃহীত

- ফেজ

- জায়গা

- পরিকল্পনা সমূহ

- উদ্ভিদ

- গাছপালা

- Plato

- প্লেটো ডেটা ইন্টেলিজেন্স

- প্লেটোডাটা

- খেলা

- খেলোয়াড়দের

- নীতি

- নীতি

- দূষণ

- সম্ভাব্য

- চাপ

- প্রক্রিয়া

- প্রসেস

- উত্পাদনের

- অভিক্ষিপ্ত

- অভিক্ষেপ

- প্রদান

- প্রকাশিত

- করা

- গুণ

- ঢালু পথ

- হার

- সৈনিকগণ

- কাঁচা

- সাম্প্রতিক

- পূণরাবর্তন

- পুনর্ব্যবহারযোগ্য

- হ্রাস

- হ্রাস

- মিহি

- বিশোধক

- সংক্রান্ত

- এলাকা

- আঞ্চলিক

- অঞ্চল

- নিবন্ধভুক্ত

- আইন

- প্রত্যাখ্যাত..

- নির্ভর করা

- রিপোর্ট

- প্রজাতন্ত্র

- প্রয়োজনীয়

- প্রয়োজন

- সংরক্ষিত

- Resources

- যথাক্রমে

- প্রতিক্রিয়া

- বিশ্রাম

- ফল

- প্রত্যাবর্তন

- ওঠা

- আরএমবি

- ভূমিকা

- রোলআউট

- s

- S & পি

- এস অ্যান্ড পি গ্লোবাল

- দৃশ্য

- তালিকাভুক্ত

- স্কোর

- সুরক্ষিত

- দেখ

- দেখা

- ভজনা

- সেট

- বিন্যাস

- বিভিন্ন

- আকৃতি

- শেয়ার

- দোকান

- উচিত

- উল্লেখযোগ্যভাবে

- অনুরূপ

- আয়তন

- উৎস

- সোর্স

- উৎস

- মান

- স্টার্ট আপ

- বিবৃত

- অবিচলিত

- ধাপ

- অকপট

- কৌশলগত

- শক্তিশালী

- চাঁদা

- এমন

- সরবরাহকারী

- সরবরাহকারীদের

- সরবরাহ

- সরবরাহ শৃঙ্খল

- সমর্থন

- উদ্বৃত্ত

- সাস্টেনিবিলিটি

- সিস্টেম

- কার্য

- প্রযুক্তিঃ

- মেয়াদ

- টেসলা

- চেয়ে

- যে

- সার্জারির

- বিশ্ব

- তাদের

- সেখানে।

- অতএব

- এইগুলো

- এই

- সেগুলো

- যদিও?

- এইভাবে

- কষাকষি

- থেকে

- টন

- মোট

- দিকে

- বাঁক

- আদর্শ

- পর্যন্ত

- us

- বৈচিত্র্য

- যানবাহন

- উল্লম্বভাবে

- ভক্সওয়াগেন

- ছিল

- we

- যে

- যখন

- ইচ্ছা

- জয়

- সঙ্গে

- ছাড়া

- বিশ্ব

- বছর

- বছর

- zephyrnet