إنشاء القرض هو عملية التقدم للحصول على قرض والحصول عليه ، بما في ذلك جميع الخطوات والأنشطة المتضمنة في تقييم القرض والموافقة عليه وصرفه.

تتضمن هذه العملية أنشطة مثل تقييم الجدارة الائتمانية للمقترض والدخل والمعلومات المالية الأخرى ؛ تحديد مبلغ القرض وسعر الفائدة وشروط القرض الأخرى ؛ وإعداد وتقديم طلب القرض. كما يتضمن خطوات أخرى متنوعة مثل الاكتتاب والتوثيق والتمويل. عادةً ما يفرض المُقرض رسوم إنشاء القرض ، والتي تكون عادةً حوالي 1٪ من مبلغ القرض ، لتغطية تكلفة العمل المتضمن في عملية الإنشاء.

عملية إنشاء القرض

إنشاء القرض هو عملية متعددة الخطوات يجب على كل فرد أن يمر بها للحصول على قرض عقاري أو قرض سكني. ينطبق المصطلح أيضًا على أنواع أخرى من القروض الشخصية المطفأة.

غالبًا ما تكون عملية الإنشاء طويلة وتشرف عليها المؤسسة الفيدرالية للتأمين على الودائع (FDIC) للامتثال للمادة XIV من قانون دود فرانك لإصلاح وول ستريت وحماية المستهلك. عادة ما تتضمن عملية إنشاء القرض الخطوات التالية:

التأهيل المسبق: يزود المقترض المقرض بمعلومات عن دخله وأصوله وتاريخه الائتماني. عادةً ما يزود المقترض المُقرض بالمعلومات التالية أثناء التأهيل المسبق:

- الدخل: راتب المقترض وأجور ومكافآت وأشكال الدخل الأخرى.

- الأصول: أرصدة الحسابات المصرفية والاستثمارات والأصول الأخرى.

- الخصوم: أرصدة بطاقات الائتمان وقروض السيارات والديون الأخرى.

- التاريخ الائتماني: درجة الائتمان وتقرير الائتمان

بناءً على هذه المعلومات ، سيستخدم المُقرض إرشادات الاكتتاب الداخلية ومتطلبات برنامج القرض لتحديد ما إذا كان من المحتمل أن يكون المقترض مؤهلاً للحصول على قرض وما هي شروط القرض ، بما في ذلك سعر الفائدة ، التي يمكنهم تقديمها للمقترض. من المهم ملاحظة أن التأهيل المسبق لا يضمن الموافقة على القرض وسيتعين على المُقرض التحقق من جميع المعلومات المقدمة من قبل المقترض قبل الموافقة على القرض. يستخدم المُقرض هذه المعلومات لتحديد ما إذا كان من المحتمل أن يكون المقترض مؤهلاً للحصول على قرض ولتقدير مبلغ القرض وسعر الفائدة.

تطبيق: يقدم المقترض طلب قرض إلى المُقرض. تتضمن عملية التقديم عادةً الخطوات التالية:

- نموذج الطلب: يُكمل المقترض نموذج طلب القرض ، والذي يتضمن عادةً معلومات مثل اسم المقترض وعنوانه ودخله وتاريخه الوظيفي والأصول والالتزامات وتاريخ الائتمان.

- المستندات الداعمة: يزود المقترض المُقرض بالوثائق الداعمة مثل قسائم الدفع ونماذج W-2 والإقرارات الضريبية والبيانات المصرفية وإثبات التأمين. قد يطلب المُقرض أيضًا مستندات إضافية اعتمادًا على نوع القرض وتاريخ الائتمان للمقترض.

- تقرير الائتمان: يطلب المُقرض تقرير ائتمان للتحقق من درجة الائتمان للمقترض وتاريخ الائتمان.

اﻟﻤﻌﺎﻟﺠﺔ: تشير المعالجة إلى المهام الإدارية التي ينطوي عليها إعداد طلب القرض لمراجعته من قبل ضامن التأمين. يتضمن ذلك جمع المعلومات المتعلقة بالمقترض والتحقق منها ، مثل تاريخه الائتماني ودخله وأصوله ومطلوباته. ويشمل أيضًا إعداد أي وثائق ضرورية ، مثل قسائم الدفع والإقرارات الضريبية وإثبات التأمين. المعالج مسؤول عن التأكد من أن جميع المعلومات والوثائق المطلوبة كاملة ودقيقة قبل إرسال الطلب إلى المكتتب للمراجعة.

الاكتتاب: تتضمن هذه الخطوة مراجعة الجدارة الائتمانية للمقترض ودخله وأصوله وخصومه ، بالإضافة إلى تقييم الضمانات التي سيتم استخدامها لتأمين القرض. سيتحقق المكتتب أيضًا من المعلومات الواردة في طلب القرض وقد يطلب وثائق أو معلومات إضافية حسب الحاجة. الهدف من الاكتتاب هو تحديد احتمالية أن يكون المقترض قادرًا على سداد القرض ووضع شروط وأحكام للقرض تخفف من مخاطر التخلف عن السداد.

موافقة: الموافقة تشير إلى القرار الذي يتخذه المقرض أو المؤسسة المالية بمنح القرض للمقترض. إذا تمت الموافقة على القرض ، فسيقوم المُقرض بتزويد المقترض بتقدير للقرض ، والذي سيحدد شروط وأحكام القرض ، بما في ذلك معدل الفائدة ، والمدفوعات الشهرية ، وأي رسوم أو مصاريف مرتبطة بالقرض.

إغلاق: هذه هي الخطوة الأخيرة في عملية إنشاء القرض. إنها النقطة التي يوافق فيها المقترض رسميًا على شروط القرض ويقوم المقرض بصرف الأموال. أثناء عملية الإغلاق ، سيقوم المقترض بمراجعة جميع مستندات القرض والتوقيع عليها ، بما في ذلك السند الإذني والرهن العقاري أو سند الثقة وأي إفصاحات أخرى مطلوبة. سيقوم وكيل الإغلاق أيضًا بتحصيل أي تكاليف أو رسوم إغلاق مستحقة في وقت الإغلاق. بمجرد توقيع جميع المستندات وصرف الأموال ، يعتبر القرض مغلقًا ، ويمكن للمقترض البدء في سداد مدفوعات القرض.

الصيانة: سيقوم المُقرض بخدمة القرض ، بما في ذلك تحصيل المدفوعات وإدارة حسابات الضمان وإنفاذ شروط القرض.

أتمتة إنشاء القرض

غالبًا ما تتميز عمليات الاكتتاب اليدوية والورقية بنقص الاتساق والمساءلة والدقة. ومن المعروف أيضًا أنها تستغرق وقتًا طويلاً.

يمكن أن تساعد الأتمتة في معالجة هذه المشكلات من خلال تبسيط الأنظمة المختلفة ، وتوفير بيانات موثوقة ومتسقة طوال عملية إنشاء القرض وتسريع العملية الشاملة. يمكن استخدام الأتمتة في مراحل مختلفة من عملية إنشاء القرض ، مثل جمع معلومات المقترض والتحقق منها والاكتتاب والموافقة وإغلاق القرض. يمكن تنفيذ الأتمتة بأشكال مختلفة ، مثل البرامج أو الأنظمة الأساسية أو واجهات برمجة التطبيقات التي يمكن دمجها مع الأنظمة الحالية.

أحد أكثر أشكال أتمتة إنشاء القروض شيوعًا هو استخدام التطبيقات والبوابات عبر الإنترنت ، حيث يمكن للمقترضين التقدم للحصول على قروض وتقديم الوثائق رقميًا. مثال آخر هو استخدام أنظمة الاكتتاب المؤتمتة ، والتي يمكنها تحليل معلومات المقترض واتخاذ قرارات بشأن القرض بناءً على معايير محددة مسبقًا. يستخدم بعض المقرضين أيضًا الذكاء الاصطناعي والتعلم الآلي لتحسين دقة وكفاءة الاكتتاب. تتمثل إحدى دراسات الحالة الخاصة بأتمتة إنشاء القروض في استخدام منصة الرهن العقاري الرقمية بواسطة Quicken Loans ؛ قاموا بتنفيذ عملية رهن عقاري رقمي شاملة ، والتي تسمح للمقترضين بالتقدم وتحميل الوثائق والحصول على الموافقة على القرض عبر الإنترنت. وقد أدى ذلك إلى تحسين تجربة العملاء وتقليل الوقت المستغرق لإغلاق القرض.

هناك العديد من الفوائد لأتمتة إنشاء القروض ، بما في ذلك:

- زيادة الكفاءة: يمكن للأنظمة الآلية جمع معلومات المقترض والتحقق منها بسرعة ودقة ، مما يقلل الحاجة إلى إدخال البيانات يدويًا ويقلل من مخاطر الأخطاء. يمكن أن تساعد أيضًا في أتمتة عملية الاكتتاب ، مما يسمح للمقرضين بتقييم طلبات القروض بسرعة واتخاذ القرارات بناءً على مجموعة متنوعة من العوامل ، مثل الجدارة الائتمانية والدخل والضمانات.

- دقة محسّنة: يمكن للأنظمة الآلية المساعدة في تقليل مخاطر الأخطاء من خلال توفير بيانات أكثر اتساقًا ودقة. بالإضافة إلى ذلك ، يمكن أن يساعد استخدام الذكاء الاصطناعي والتعلم الآلي في تحسين دقة الاكتتاب وعمليات إنشاء القروض الأخرى.

- انخفاض التكاليف: يمكن أن تساعد الأتمتة في تقليل التكاليف عن طريق التخلص من الحاجة إلى العمالة اليدوية وتقليل الحاجة إلى التوثيق الورقي. يمكن أن يساعد هذا في زيادة الربحية الإجمالية للمقرض.

- تحسين تجربة العملاء: يمكن أن تساعد الأتمتة في تحسين تجربة العميل من خلال جعل عملية إنشاء القرض أكثر كفاءة وانسيابية وملاءمة. على سبيل المثال ، يتيح استخدام منصة الرهن العقاري الرقمية للمقترضين التقدم وتحميل الوثائق والحصول على الموافقة على القرض عبر الإنترنت.

- امتثال أفضل: يمكن للأنظمة الآلية المساعدة في ضمان الامتثال للوائح من خلال توفير بيانات متسقة ودقيقة ، ومن خلال أتمتة عمليات التحقق من الامتثال.

- قابلية التوسع: تتيح الأتمتة للمقرضين التعامل مع حجم أكبر من طلبات القروض ، والتي يمكن أن تكون مفيدة للمقرضين الذين لديهم حجم كبير من القروض أو النمو السريع.

يتطلب اختيار التكنولوجيا المناسبة لأتمتة عملية إنشاء القرض فهماً واضحاً للغاية لمجالات العملية التي يمكن أتمتتها. في حين أن العملية برمتها يمكن ويجب أن تكون تلقائية ، فإن تنفيذ حل شامل يستغرق وقتًا. يمكن لتقنيات مثل RPA و OCR و AI أن تلعب دورًا في أتمتة العمليات التجارية ، ولكن تحديد التكنولوجيا الأنسب لحالة استخدام معينة أمر بالغ الأهمية لنشر ناجح

عند اختيار أداة التشغيل الآلي لإنشاء القرض ، هناك عدة عوامل رئيسية يجب مراعاتها:

- الوظيفة: يجب أن تتمتع الأداة بالقدرة على أتمتة المهام والعمليات المحددة التي تشكل جزءًا من عملية إنشاء القرض. يتضمن ذلك أشياء مثل التطبيق وجمع المستندات والاكتتاب والموافقة والإغلاق.

- التكامل: يجب أن تكون الأداة قادرة على الاندماج مع أنظمتك الحالية ومهام سير العمل الخاصة بك بحيث يمكن أن تتلاءم بسلاسة مع عمليتك الحالية.

- قابلية التوسع: يجب أن تكون الأداة قادرة على التعامل مع حجم طلبات القروض التي تتلقاها مؤسستك وأن تكون قادرة على توسيع نطاق عملك.

- الأمان: يجب أن تحتوي الأداة على ميزات أمان قوية لحماية معلومات المقترض الحساسة والامتثال للوائح وقوانين خصوصية البيانات.

- إعداد التقارير والتحليلات: يجب أن توفر الأداة تقارير تفصيلية وقدرات تحليلية لتتبع الأداء وتحديد مجالات التحسين وقياس النتائج.

- التكلفة: يجب أن تكون الأداة فعالة من حيث التكلفة وتوفر عائدًا جيدًا على الاستثمار.

- الدعم: يجب أن يكون للأداة فريق دعم موثوق به وسريع الاستجابة يمكنه المساعدة في الإعداد والتنفيذ والصيانة المستمرة.

- الامتثال: يجب أن تكون الأداة قادرة على الامتثال للوائح ومعايير الصناعة.

الشبكات النانوية في سير عمل إنشاء القرض

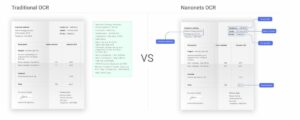

يمكن أن تكون شبكات النانو أداة قيمة في عملية الاكتتاب في القروض. يستخدم البرنامج تقنية OCR لاستخراج المعلومات تلقائيًا من مستندات المقترض ، مثل بطاقات الهوية وبيانات الدخل وكشوف الحسابات المصرفية. يمكن أن يساعد ذلك في تسريع عملية التحقق وتقليل مخاطر الأخطاء. من خلال أتمتة عملية إدخال البيانات ، يمكن أن تساعد برامج Nanonets أيضًا في تقليل مخاطر الخطأ البشري وتحسين اتساق البيانات ودقتها. من خلال القدرة على معالجة كميات كبيرة من البيانات بسرعة ودقة ، يمكن أن تساعد Nanonets في جعل عملية الاكتتاب بالقرض أكثر كفاءة وفعالية.

تعد شبكات النانو خيارًا ممتازًا لاستخراج البيانات تلقائيًا من حزم طلبات القروض نظرًا لميزاتها المختلفة مثل:

- نطاق البيانات التي يمكن استخراجها: تستخدم Nanonets تقنية OCR المتقدمة التي تمكنها من استخراج المعلومات تلقائيًا من مجموعة متنوعة من أنواع المستندات ، بما في ذلك بطاقات الهوية وكشوف الدخل وكشوف الحسابات المصرفية.

- القوالب القابلة للتخصيص: تتيح شبكات النانو إنشاء قوالب قابلة للتخصيص يمكن تخصيصها لحقول البيانات المحددة المطلوبة لتطبيقات الإعارة. هذا يضمن أن البرنامج يمكنه استخراج المعلومات ذات الصلة بسرعة وبدقة.

- التحقق المرن من صحة البيانات: تسمح الشبكات النانوية بالتحقق من صحة البيانات بشكل مرن ، والذي يمكن تهيئته لضمان استيفاء المعلومات المستخرجة لمعايير محددة. يمكن أن يشمل ذلك عمليات التحقق من الامتثال للوائح ومعايير الصناعة.

- استخراج البيانات القائم على التعلم الآلي: تستخدم الشبكات النانوية خوارزميات التعلم الآلي لاستخراج البيانات ، وهذا يضمن أن البرنامج يمكنه التعلم والتكيف مع أنواع المستندات وحقول البيانات الجديدة بمرور الوقت ، مما يحسن دقتها وأدائها.

- التكامل: يمكن دمج الشبكات النانوية مع الأنظمة الحالية وتدفقات العمل ، مما يسمح بالتكامل السلس في عملية إنشاء القرض.

- إعداد التقارير والتحليلات: توفر الشبكات النانوية إمكانات إعداد التقارير والتحليلات التفصيلية التي يمكن استخدامها لتتبع الأداء وتحديد مجالات التحسين وقياس النتائج.

- قابلية التوسع: يمكن للشبكات النانوية التعامل مع حجم كبير من طلبات القروض والقدرة على توسيع نطاق عملك.

- الأمان: توفر شبكات النانو ميزات أمان قوية لحماية معلومات المقترض الحساسة والامتثال للوائح وقوانين خصوصية البيانات.

- الدعم: لدى Nanonets فريق دعم موثوق به وسريع الاستجابة يمكنه المساعدة في التنفيذ والتخصيص والصيانة المستمرة ، بالإضافة إلى استكشاف الأخطاء وإصلاحها وحل المشكلات. وهذا يضمن أن المقرضين يمكن أن يعتمدوا على البرنامج لأداء متسق وفعال وأن أي مشاكل يمكن حلها بسرعة.

مطعم الوجبات الجاهزة

أدى استخدام تكنولوجيا الأتمتة إلى تحسين كفاءة العديد من الصناعات في جميع أنحاء العالم. ومع ذلك ، ظلت عملية إنشاء الأعمال التجارية الصغيرة والقروض التجارية دون تغيير إلى حد كبير لعقود. وقد بدأ هذا الآن في التغيير مع اعتماد المقرضين التقليديين لأساليب الأتمتة في عمليات إنشاء القروض الخاصة بهم. تشمل أسباب هذا التحول المنافسة من المنافسين الذين يدعمون التكنولوجيا ، والرغبة في زيادة الكفاءة والإنتاجية ، والحاجة إلى تحسين خدمة العملاء ، وتوفير التكاليف ، والامتثال لمعايير تنظيمية أكثر صرامة. يتم تحفيز العديد من المقرضين لتنفيذ الحلول التكنولوجية لتحقيق تحكم أفضل في بياناتهم واكتساب رؤى تجارية أكثر دقة.

لا يُقصد من التحول نحو الأتمتة في مشهد الإقراض التجاري أن يحل محل الذكاء البشري. الهدف هو الاحتفاظ بالمواهب وتمكين المصرفيين من التركيز على المهام الحاسمة مثل تحليل المخاطر وإدارة علاقات العملاء ، بدلاً من المهام الإدارية.

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- بلاتوبلوكشين. Web3 Metaverse Intelligence. تضخيم المعرفة. الوصول هنا.

- المصدر https://nanonets.com/blog/loan-origination/

- a

- القدرة

- ماهرون

- من نحن

- حسابي

- المساءلة

- الحسابات

- دقة

- دقيق

- بدقة

- عمل

- أنشطة

- تكيف

- إضافي

- وبالإضافة إلى ذلك

- العنوان

- إداري

- تبنى

- متقدم

- الوكيل

- AI

- خوارزميات

- الكل

- السماح

- يسمح

- كمية

- تحليل

- تحليلات

- تحليل

- و

- آخر

- واجهات برمجة التطبيقات

- تطبيق

- التطبيقات

- التقديم

- تطبيق

- مناسب

- موافقة

- من وزارة الصحة

- المناطق

- حول

- مصطنع

- الذكاء الاصطناعي

- الذكاء الاصطناعي وآلة التعلم

- التقييم المناسبين

- ممتلكات

- مساعدة

- أسوشيتد

- أتمتة

- الآلي

- أوتوماتيك

- تلقائيا

- أتمتة

- أتمتة

- أرصدة

- مصرف

- حساب البنك

- المصرفيين

- على أساس

- لان

- قبل

- البداية

- يجري

- الفوائد

- أفضل

- أفضل

- مكافآت

- المقترضين

- الأعمال

- العمليات التجارية

- قدرات

- سيارة

- فيزا وماستركارد

- بطاقات

- حقيبة

- دراسة الحالات

- تغيير

- تتميز

- اسعارنا محددة من قبل وزارة العمل

- الشيكات

- خيار

- اختيار

- واضح

- اغلاق

- صندوق توظيف برأس مال محدود

- إغلاق

- مباشر

- جمع

- جمع

- مجموعة شتاء XNUMX

- تجاري

- اقراض تجاري

- مشترك

- منافسة

- المنافسين

- إكمال

- يكمل

- الالتزام

- الشروط

- نظر

- نظرت

- ثابتة

- مستهلك

- حماية المستهلك

- مراقبة

- مناسب

- مؤسسة

- التكلفة

- وفورات في التكاليف

- فعاله من حيث التكلفه

- التكاليف

- بهيكل

- خلق

- ائتمان

- بطاقة إئتمان

- الجدارة الائتمانية

- المعايير

- حاسم

- حالياًّ

- زبون

- تجربة العملاء

- إدارة علاقات العملاء

- خدمة العملاء

- للتخصيص

- التخصيص

- البيانات

- إدخال البيانات

- خصوصية البيانات

- عقود

- القرار

- القرارات

- الترتيب

- اعتمادا

- الايداع

- التأمين على الودائع

- مفصلة

- حدد

- تحديد

- رقمي

- رقميا

- الإفصاحات

- حماقة

- وثيقة

- توثيق

- وثائق

- أثناء

- الطُرق الفعّالة

- على نحو فعال

- كفاءة

- فعال

- القضاء

- توظيف

- تمكين

- تمكن

- النهائي إلى نهاية

- فرض

- ضمان

- يضمن

- ضمان

- كامل

- دخول

- خطأ

- أخطاء

- الضمان

- تقدير

- تقييم

- تقييم

- كل

- مثال

- ممتاز

- القائمة

- الخبره في مجال الغطس

- استخراج

- استخلاص

- العوامل

- مؤسسة تأمين الودائع الفيدرالية

- المميزات

- اتحادي

- شركة تأمين الودائع الفيدرالية

- رسوم

- الرسوم الدراسية

- مجال

- نهائي

- مالي

- مؤسسة مالية

- تناسب

- مرن

- تركز

- متابعيك

- النموذج المرفق

- رسميا

- أشكال

- تبدأ من

- التمويل

- أموال

- ربح

- Go

- هدف

- خير

- منح

- جدا

- التسويق

- ضمان

- المبادئ التوجيهية

- مقبض

- مساعدة

- مرتفع

- تاريخ

- الصفحة الرئيسية

- لكن

- HTTPS

- الانسان

- ذكاء بشري

- تحديد

- تنفيذ

- التنفيذ

- نفذت

- تحقيق

- أهمية

- تحسن

- تحسن

- تحسين

- يحسن

- in

- تتضمن

- يشمل

- بما فيه

- دخل

- القيمة الاسمية

- زيادة

- فرد

- الصناعات

- العالمية

- معايير الصناعة

- معلومات

- رؤى

- مؤسسة

- التأمين

- دمج

- المتكاملة

- التكامل

- رؤيتنا

- مصلحة

- سعر الفائدة

- داخلي

- استثمار

- الاستثمارات

- المشاركة

- مسائل

- IT

- القفل

- معروف

- عمل

- نقص

- المشهد

- كبير

- إلى حد كبير

- أكبر

- القوانين

- تعلم

- تعلم

- المقرض

- المقرضين

- الإقراض

- الخصوم

- على الأرجح

- قرض

- مستندات القرض

- القروض

- آلة

- آلة التعلم

- صنع

- صيانة

- جعل

- القيام ب

- إدارة

- إدارة

- كتيب

- كثير

- قياس

- يجتمع

- طرق

- التقليل

- تخفيف

- شهريا

- الأكثر من ذلك

- أكثر فعالية

- رهن

- أكثر

- الدافع

- الاسم

- ضروري

- حاجة

- بحاجة

- جديد

- تحصل

- الحصول على

- التعرف الضوئي على الحروف

- عرض

- ONE

- جارية

- online

- معارض

- الطلبات

- منظمة

- أخرى

- الخطوط العريضة

- الكلي

- حزم

- الورق

- جزء

- خاص

- المدفوعات

- نفذ

- أداء

- الشخصية

- القروض الشخصية

- المنصة

- منصات التداول

- أفلاطون

- الذكاء افلاطون البيانات

- أفلاطون داتا

- بلايستشن

- البوينت

- إعداد

- خصوصية

- قوانين الخصوصية

- المشكلة

- عملية المعالجة

- العمليات

- معالجة

- المعالج

- إنتاجية

- المزيد من الربح

- البرنامج

- البرامج

- دليل

- حماية

- الحماية

- تزود

- المقدمة

- ويوفر

- توفير

- التأهل

- بسرعة

- سريع

- معدل

- الأسباب

- تسلم

- يتلقى

- تخفيض

- عقار مخفض

- تقليص

- يشير

- إصلاح

- قوانين

- المنظمين

- صلة

- ذات الصلة

- الخدمة الموثوقة

- بقي

- رد

- يحل محل

- تقرير

- التقارير

- طلب

- تطلب

- مطلوب

- المتطلبات الأساسية

- يتطلب

- دقة الشاشة

- حل

- مسؤول

- استجابة

- النتائج

- عائد أعلى

- عائدات

- مراجعة

- المخاطرة

- قوي

- النوع

- الجيش الوطني الرواندي

- راتب

- مدخرات

- حجم

- سلس

- بسلاسة

- تأمين

- أمن

- حساس

- الخدمة

- طقم

- الإعداد

- عدة

- نقل

- ينبغي

- إشارة

- وقعت

- صغير

- الأعمال الصغيرة

- So

- تطبيقات الكمبيوتر

- حل

- الحلول

- بعض

- محدد

- سرعة

- مراحل

- المعايير

- البيانات

- خطوة

- خطوات

- تبسيط

- تبسيط

- شارع

- أكثر صرامة

- دراسات

- تقدم

- ناجح

- هذه

- الدعم

- دعم

- أنظمة

- تناسب

- يأخذ

- الموهوبين

- المهام

- ضريبة

- فريق

- التكنولوجية

- التكنولوجيا

- تكنولوجيا

- النماذج

- سياسة الحجب وتقييد الوصول

- الشروط والأحكام

- •

- المعلومات

- من مشاركة

- الأشياء

- عبر

- طوال

- الوقت

- استهلاك الوقت

- عنوان الاعلان

- إلى

- أداة

- نحو

- مسار

- تقليدي

- الثقة

- أنواع

- عادة

- فهم

- الاكتتاب

- Unsplash

- تستخدم

- حالة الاستخدام

- التحقق من صحة

- القيمة

- تشكيلة

- مختلف

- التحقق

- تحقق من

- التحقق

- حجم

- مجلدات

- أجور

- وول ستريت

- ابحث عن

- ما هي تفاصيل

- التي

- في حين

- سوف

- للعمل

- سير العمل

- في جميع أنحاء العالم

- حل متجر العقارات الشامل الخاص بك في جورجيا

- زفيرنت