يتبنى المستهلكون في بلدان الشمال الأوروبي البارعون في مجال التكنولوجيا التغيير بنشاط. يمتد هذا إلى الخروج عبر الإنترنت أيضًا ، حيث يفضل العديد من المتسوقين الإلكترونيين في المنطقة الآن طرق الدفع البديلة (APM) على البطاقات التقليدية.

دعنا نلقي نظرة عميقة على سوق المدفوعات الاسكندنافية ونكتشف ما الذي يغذي هذا الاتجاه المضطرب.

المصدر سفارة الشمال

المصدر سفارة الشمال

قد تكون دول الشمال - الدنمارك وفنلندا والنرويج والسويد وأيسلندا - صغيرة نسبيًا ، ولكنها مجتمعة تمثل العالم 10th أكبر اقتصاد. يتمتع مستهلكوها بقوة شرائية كبيرة أيضًا ، مع أكبر إنفاق للفرد في القارة ، 78٪ أعلى من متوسط الاتحاد الأوروبي.

الشركات والمستهلكون في المنطقة متعطشون للأفكار الجديدة و ابتكار تقني، ووضعها باستمرار في العالمية العشرة الأوائل For التنافسية الرقمية.

وقد ساعد هذا ، جنبًا إلى جنب مع انتشار الإنترنت والهاتف المحمول ، في جعلها واحدة من أكثر أسواق التجارة الإلكترونية نضجًا في العالم. في عام 2021 ، شكلت التجارة الإلكترونية في بلدان الشمال الأوروبي تقريبًا ربع من إجمالي عائدات الشركات في بلدان الشمال الأوروبي.

يتبنى المستهلكون في بلدان الشمال الأوروبي بنشاط تغيير الدفع

المنطقة هي مرتع للخدمات المصرفية والجوال و FINTECH ابتكار. بينما تكافح البلدان الأخرى مع نقص الخدمات المالية ، تمتعت دول الشمال بعقود من الخدمات المصرفية بعيدة المدى ، مع تفاخر النرويج 100% الشمولية.

على عكس العديد من الأسواق الغربية المقاومة للتغيير ، يتقبل المستهلكون الشماليون بشدة طرق الدفع الجديدة. نتيجة لذلك ، اعتمد المستهلكون المدفوعات الرقمية و تماس أسرع بكثير وعلى نطاق أوسع من الأسواق الناضجة الأخرى. لدرجة أنه يقود الدافع العالمي نحو الاقتصاد غير النقديy.

كل هذا خلق نظامًا بيئيًا شهد نموًا هائلاً في الألغام المضادة للأفراد

APMs هي طرق للدفع التي تقع خارج النقد أو مخططات البطاقات العالمية (Visa و MasterCard و American Express) وتشمل البطاقات المدفوعة مسبقًا والمدفوعات عبر الهاتف المحمول والمحافظ الإلكترونية والتحويلات المصرفية والشراء الآن والدفع لاحقًا (BNPL) التمويل الفوري.

لسنوات عديدة ، كانت الحكومات والبنوك الاسكندنافية كذلك الترويج للمدفوعات الرقمية والمتحركة كبدائل للنقد ، والتعاون في مبادرات مثل مخططات بطاقات الخصم ، معرفات الخدمات المصرفية الرقميةوالبنية التحتية العامة للمدفوعات. نجاحهم يعني أن اعتماد الدفع عبر الهاتف المحمول يتجاوز الآن معظم دول الاتحاد الأوروبي ، بما في ذلك الاقتصادات الأكبر مثل ألمانيا وفرنسا.

المدفوعات التقليدية تتعطل

تقليديا ، هيمنت بطاقات الدفع على تفضيلات المستهلكين في بلدان الشمال الأوروبي. في النرويج ، يمتلك البالغون ، في المتوسط ، أربع بطاقات (2.7 بطاقات الخصم و 1.6 بطاقات الائتمان) - أعلى رقم في أوروبا.

في جميع أنحاء المنطقة ، تمتلك مخططات البطاقات العالمية 22 مليون بطاقات الائتمان ، مع Mastercard باعتبارها اللاعب الرئيسي. تدعم معدلات الفائدة المرتفعة ومستويات الخسارة المنخفضة والأرصدة المتجددة ربحية بطاقات الائتمان في النرويج. ومع ذلك ، في السويد ، لدى المستهلكين العديد من الخيارات الأخرى للاقتراض قصير الأجل ، بينما في أماكن أخرى ، تعني الحدود القصوى للتبادل أن المُصدرين يواصلون الكفاح من أجل زيادة هوامش.

في فنلندا، بطاقات السحب الآلي الآن تحصل على أكبر حصة من حجم البطاقة. سواء هنا وفي الدنمارك ، تساعد بطاقات الخصم / الائتمان ثنائية الوظيفة في تثبيط المستهلكين عن الاعتماد على الائتمان. تتمتع بطاقات الخصم أيضًا بتغلغل عميق ، لا سيما مع المخططات المحلية مثل BankAxept في النرويج و Dankort في الدنمارك.

الابتعاد عن البيع بالتجزئة المادي - إلى عبر الإنترنت والجوال القنوات - وهناك نمط جديد آخذ في الظهور. يتراجع استخدام البطاقات ، وبدأت الألغام المضادة للأفراد في الظهور في المقدمة.

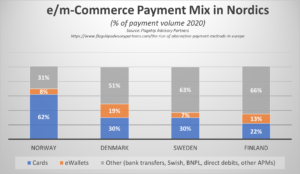

مزيج الخروج المتغير في بلدان الشمال الأوروبي

المستهلكون في بلدان الشمال الأوروبي ، الذين اعتادوا على سهولة وراحة الخدمات المصرفية والتسوق على هواتفهم ، يختارون الآن منتجات جديدة دفع بديل خيارات تناسب احتياجاتهم بشكل أفضل - للوصول والراحة والتكلفة والسرعة.

في الدنمارك وفنلندا والسويد ، تهيمن APMs الآن على حصة السداد عبر الإنترنت. في كثير من الحالات ، يتم تحويل الأحجام إلى محافظ رقمية مرتبطة بالائتمان / الخصم. بالإضافة إلى ذلك ، طرق جديدة ، بما في ذلك الائتمان بدون فوائد مثل تمديد BNPL، بدأوا في سحب شريحة أكبر من المعاملات عند الخروج.

المصدر الرائد

وفي الوقت نفسه ، في النرويج ، تتحول تفضيلات الدفع بعيدًا عن النقد وبطاقات الائتمان إلى محافظ رقمية واشتري الآن ، وادفع لاحقًا (BNPL). جارتها الدنمارك هي الرائدة في مجال المدفوعات عبر الهاتف المحمول ، حيث يستخدم اثنان من كل عشرة دنماركيين هذه الطريقة الآن للدفع مقابل التسوق عبر الإنترنت. الفواتير تحظى بشعبية كبيرة أيضًا ، خاصة في دول مثل السويد ، حيث يستخدمها حوالي 30٪ من السويديين.

تطبيقات الهاتف المحمول تأخذ APMs إلى الجماهير

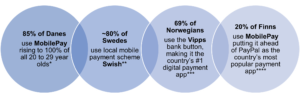

تمتلك Nordic العديد من تطبيقات الأجهزة المحمولة محلية الصنع التي اكتسبت قوة جذب هائلة في المنطقة ، مما يساعد على صد هيمنة اللاعبين العالميين مثل PayPal. الثلاثة الكبار هم حفيف في السويد، VIPPS في النرويج و MobilePay في الدنمارك وفنلندا.

* المصدر: رجل دولة **مصدر: البنك المركزي السويدي ***مصدر:JP مورغان **** مصدر: رجل دولة

استخدام تطبيق الدفع الرقمي والجوال

![]()

المصدر JP مورغان

كيف تؤثر العوامل الخارجية والعوامل الاقتصادية الأخرى على الطلب على الألغام المضادة للأفراد؟

على الرغم من أن دول الشمال قد شهدت تحولًا كبيرًا من المتاجر الفعلية إلى التجارة الإلكترونية قبل عام 2020 ، إلا أن تقريرًا من PostNord يكشف أن COVID قد أدى إلى تقدم كبير في الهجرة الجماعية في المنطقة إلى التسوق عبر الإنترنت ، حيث زاد عدد المستهلكين الذين يستخدمونه بمقدار الربع عما كان عليه قبل الوباء. بحلول منتصف عام 2021 ، كان المستهلكون في بلدان الشمال الأوروبي على استعداد للتعافي من خلال زيادة الإنفاق عبر الإنترنت على الترفيه وأسلوب الحياة.

ومع ذلك ، فإن الأزمة الاقتصادية العالمية الأخيرة ، والتي أججها الارتفاع الصاروخي تضخم ماليأدى ارتفاع أسعار الطاقة والصراع في أوكرانيا إلى إخراج هذا عن مساره إلى حد ما. واحد من كل أربعة (25%) لم يعد المستهلكون الشماليون يشعرون بأن أسرهم آمنة ماليًا. نتيجة لذلك ، يتطلع الكثيرون إلى تقليل إنفاقهم.

وبالتالي ، يتعين على التجار العمل بجدية أكبر لتنمية أعمالهم التجارية في بلدان الشمال الأوروبي. يمكن أن يساعد إجراء تغييرات على عمليات الدفع الخاصة بهم - تقديم أنواع أكثر مرونة من طرق الدفع للمستخدمين والتي تمنحهم رؤية أفضل للميزانية ومراقبة التدفق النقدي - على المضي قدمًا.

يلجأ الكثيرون إلى BNPL كحل سريع لأزمة تكلفة المعيشة. من المتوقع أن تشهد جميع أسواق بلدان الشمال نموًا مزدوجًا في BNPL. من 2022 إلى 28 تتوقع التوقعات أن يرتفع معدل النمو السنوي المركب BNPL بمقدار 33.8% في السويد، 18.6% في فنلندا، 14.2% في السويد و 13.4% في النرويج.

لا يتعلق الأمر فقط بالاختيار - إنه يتعلق بالاختيار الصحيح

أفضل خيارات الدفع لأي تاجر الخروج هي تلك التي تناسب تفضيلات عملائها وخبراتهم وقرارات الشراء.

على سبيل المثال ، القدرة على تقديم مدفوعات مؤجلة على سلال موسمية كبيرة ، وأقساط على سلع فاخرة ذات تذاكر كبيرة ، ومدفوعات الهاتف المحمول بنقرة واحدة للمتسوقين الاجتماعيين العفويين ، والدفع المسبق للطلاب المهتمين بالميزانية والمسافرين الذين يكرهون المخاطرة.

يتعلق الأمر أيضًا بتحسين UX. تقدم العديد من APMs عمليات سحب أسرع وأكثر سلاسة وتنوعًا تجارب العملاء، مما يساعد على ضمان أعلى تحويل وتشجيع المزيد من الولاء.

يمكن لـ APM المناسب أيضًا أن يوفر للتجار الجدد في السوق مبيعات أكبر وأمنًا تجاريًا أكبر من خلال السماح لهم ببناء المزيد من الثقة حول علامتهم التجارية - من خلال الارتباط. على سبيل المثال ، يمكن لتجار التجزئة الصغار وغير المألوفين زيادة مصداقيتهم من خلال تقديم علامة تجارية معترف بها عالميًا و BNPL مثل Klarna أو حلول مصرفية موثوقة مثل MobilePay.

ستمهد المبادرات الجديدة الطريق لألغام مضادة للأفراد عابرة للحدود أكثر سلاسة

تبحث دول الشمال عن طرق جديدة لتقديم الخدمات في الوقت الفعلي المدفوعات عبر الحدود وعلى نطاق واسع. مبادرة P27، بقيادة Danske Bank ، Handelsbanken ، Nordea ، OP Financial Group ، SEB ، و Swedbank تهدف إلى تنسيق المدفوعات بين البلدان الأعضاء من خلال توفير الوصول المفتوح ، والبنية التحتية المتوافقة مع ISO 20022.

توفير الطاقة المدفوعات في الوقت الحقيقي، محليًا وعبر الحدود بأشكال متعددة العملات القوية الاخرى، ستتماشى P27 أيضًا مع SEPA لتسهيل المدفوعات مع بقية الاتحاد الأوروبي. يمكن أن يصبح أيضًا حافزًا رئيسيًا لـ APMs ، مما يسمح لهم بتقديم السلاسة ، تجارب سلسة يرغب المستهلكون في بلدان الشمال الأوروبي عند الشراء عبر الإنترنت من مواقع الويب الخارجية والمساعدة في زيادة التعزيز التوربيني نمو والمنافسة في المنطقة.

التنقل في نجاح Nordic APM

تمثل Nordics eCommerce سوقًا رئيسيًا لكل من العلامات التجارية المحلية والدولية التي تتطلع إلى تعزيز التجارة المحلية والعابرة للحدود الأملاح.

من الواضح أن تقديم مدفوعات البطاقة الأساسية عند الدفع عبر الإنترنت والجوال لم يعد كافيًا. بينما لا تزال بطاقات الخصم / الائتمان مهيمنة في المتاجر ، فإن APMs هي النجوم الصاعدة في الفضاء الرقمي - سواء كانت Swish في السويد أو MobilePay في الدنمارك أو Vipps في النرويج أو Verkkopankki في فنلندا.

لتحقيق النجاح ، يجب على التجار تحسين مزيج الدفع لأسواق الشمال. ليس هذا فحسب ، بل يجب أيضًا استيعابها محليًا وإقليميًا ودوليًا أنظمة المدفوعاتوالمتطلبات وقوانين الضرائب للبقاء ملتزمًا وحماية عملاء بلدان الشمال الأوروبي.

يمكن أن يساعد وجود شركاء الدفع المناسبين عبر الإنترنت ، مثل 2Checkout (الآن Verifone) ، في تسهيل هذه العملية. يمكن للاستفادة من خبراتهم الإقليمية وبيانات الصناعة الجماعية ومعرفة المستهلك أن يبقي التجار ذوي طموحات النمو في بلدان الشمال الأوروبي على المسار الصحيح ، مما يضمن حصولهم على أبطال APM المناسبين للمضي قدمًا والبقاء في المقدمة.

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- بلاتوبلوكشين. Web3 Metaverse Intelligence. تضخيم المعرفة. الوصول هنا.

- المصدر https://blog.2checkout.com/alternative-payments-in-nordic-countries/

- 1

- 2020

- 2021

- 214

- a

- ماهرون

- من نحن

- الوصول

- استيعاب

- في

- بنشاط

- إضافة

- اعتمد

- تبني

- الكبار

- متقدم

- قدما

- وتهدف

- الكل

- السماح

- البديل

- المدفوعات البديلة

- بالبدائل

- الطموحات

- أمريكي

- أمريكان إكسبريس

- و

- التطبيق

- التطبيقات

- حول

- جمعية

- السيارات

- المتوسط

- AVG

- الى الخلف

- أرصدة

- مصرف

- البنوك والمصارف

- البنوك

- الأساسية

- BCG

- أصبح

- قبل

- وراء

- يجري

- أفضل

- أفضل

- ما بين

- كبير

- أكبر

- تمديد BNPL

- زيادة

- الاقتراض

- وثب

- العلامة تجارية

- العلامات التجارية

- ميزانية

- نساعدك في بناء

- الأعمال

- الأعمال

- يشترى

- شراء

- معدل النمو السنوي المركب

- فرد

- قبعات

- فيزا وماستركارد

- مدفوعات بطاقات

- بطاقات

- الحالات

- النقد

- الحفاز

- تغيير

- التغييرات

- متغير

- قنوات

- الدفع

- خيار

- اختيار

- واضح

- التعاون

- جماعي

- COM

- الجمع بين

- مشترك

- منافسة

- متوافقة

- صراع

- مستهلك

- المستهلكين

- قارة

- استمر

- ملاءمة

- التكلفة

- استطاع

- دولة

- Covid

- خلق

- المصداقية

- ائتمان

- بطاقة إئتمان

- بطاقات الائتمان

- أزمة

- عبر الحدود

- العملاء

- البيانات

- مدين

- بطاقة السحب الآلي

- بطاقات الخصم

- عقود

- القرارات

- عميق

- غوص عميق

- نقل

- الطلب

- الدنمارك

- رقمي

- الفضاء الرقمي

- محافظ رقمية

- اكتشف

- التخريبية

- عدة

- المحلية

- محليا

- هيمنة

- سيطر

- قيادة

- المحافظ الإلكترونية

- التجارة الإلكترونية

- اقتصادي

- أزمة إقتصادية

- الاقتصادات

- اقتصاد

- النظام الإيكولوجي

- في مكان آخر

- احتضان

- الناشئة

- شجع

- طاقة

- أسعار الطاقة

- كاف

- ضمان

- ضمان

- خاصة

- أنشئ

- الأثير (ETH)

- EU

- أوروبا

- متوقع

- خبرة

- خبرة

- التعبير

- خارجي

- العوامل

- فال

- هبوط

- بعيد المدى

- أسرع

- زعنفة

- مالي

- المجموعة المالية

- ماليا

- التمويل

- فنلندا

- تناسب

- حل

- مرن

- فرنسا

- جديد

- تبدأ من

- جبهة

- تماما

- إضافي

- ألمانيا

- دولار فقط واحصل على خصم XNUMX% على جميع

- منح

- العالمية

- الاقتصادية العالمية

- على الصعيد العالمي

- الحكومات

- أكبر

- تجمع

- النمو

- التسويق

- وجود

- مساعدة

- ساعد

- مساعدة

- هنا

- بطل

- الأبطال

- مرتفع

- أعلى

- أعلى

- جدا

- عقد

- الأسر

- لكن

- HTML

- HTTPS

- ضخم

- جائع

- آيسلندا

- الأفكار

- تحسين

- in

- في أخرى

- تتضمن

- بما فيه

- الشمولية

- القيمة الاسمية

- العالمية

- التأثير

- البنية التحتية

- المبادرات

- الابتكار

- مثل

- لحظة

- عالميا

- Internet

- ISO

- IT

- العناصر

- جي بي مورغان

- احتفظ

- Klarna

- المعرفة

- كبير

- أكبر

- أكبر

- القوانين

- يؤدي

- ليد

- ومستوياتها

- نمط الحياة

- محلي

- يعد

- أبحث

- خسارة

- منخفض

- الوفاء

- فاخرة

- الرئيسية

- رائد

- جعل

- القيام ب

- كثير

- تجارة

- الأسواق

- كتلة

- ماستر كارد

- ناضج

- ماكس العرض

- يعني

- عضو

- التجار

- طريقة

- طرق

- هجرة

- الجوال

- دفع فاتورة التليفون

- الدفع عبر الهاتف المتحرك

- تطبيقات الموبايل

- مراقبة

- الأكثر من ذلك

- أكثر

- متعدد

- إحتياجات

- جديد

- نورديا

- الشمال

- النرويج

- عدد

- عرض

- الوهب

- ONE

- online

- التسوق عبر الانترنت

- OP

- الأمثل

- مزيد من الخيارات

- أخرى

- في الخارج

- في الخارج

- وباء

- شركاء

- نمط

- وسائل الدفع

- طرق الدفع

- المدفوعات

- PayPal

- الهواتف

- مادي

- أفلاطون

- الذكاء افلاطون البيانات

- أفلاطون داتا

- لاعب

- لاعبين

- الرائج

- قوة

- تنبأ

- التفضيلات

- المدفوعة مسبقا

- الأسعار

- قبل

- عملية المعالجة

- العمليات

- المزيد من الربح

- حماية

- تزود

- توفير

- دفع

- وضع

- القوارض

- ربع

- سريع

- رفع

- سريع

- الأجور

- تصنيف

- استعداد

- في الوقت الحقيقي

- الأخيرة

- المعترف بها

- تخفيض

- منطقة

- إقليمي

- نسبيا

- تقرير

- مثل

- يمثل

- المتطلبات الأساسية

- REST

- نتيجة

- تجار التجزئة

- تجارة التجزئة

- يكشف

- الإيرادات

- ارتفاع

- ارتفاع

- النجوم الصاعدة

- تقريبا

- الأملاح

- مخططات

- سلس

- تأمين

- أمن

- سيبا

- خدماتنا

- مشاركة

- نقل

- التحول

- المتسوقين

- التسوق والترفيه

- المدى القصير

- بشكل ملحوظ

- شريحة

- صغير

- سلاسة

- So

- العدالة

- حل

- الحلول

- قليلا

- مصدر

- الفضاء

- سرعة

- أنفق

- الإنفاق

- نجوم

- ابتداء

- إقامة

- لا يزال

- فروعنا

- النضال

- عدد الطلبة

- تحقيق النجاح

- ناجح

- هذه

- الدعم

- السويد

- أخذ

- مع الأخذ

- ضريبة

- عشرة

- •

- من مشاركة

- ثلاثة

- عبر

- تذكرة

- إلى

- سويا

- جدا

- الإجمالي

- نحو

- مسار

- جر

- تقليدي

- المعاملات

- نقل

- التحويلات

- مسافرين

- اكثر شيوعا

- الثقة

- افضل

- تحول

- أنواع

- أوكرانيا

- غير مألوف

- رفع

- تستخدم

- المستخدمين

- ux

- تأشيرة

- رؤية

- حجم

- مجلدات

- الأصوات

- محافظ

- طرق

- المواقع

- الغربي

- سواء

- في حين

- على نحو واسع

- سوف

- للعمل

- العالم

- سنوات

- زفيرنت

- صفر