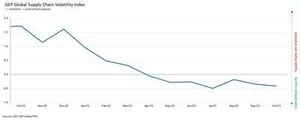

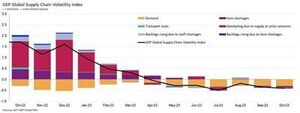

انخفض مؤشر GEP العالمي لتقلب سلسلة التوريد - المؤشر الذي يتتبع ظروف الطلب والنقص وتكاليف النقل والمخزونات والأعمال المتراكمة استنادًا إلى مسح شهري لـ 27,000 شركة - مرة أخرى في أكتوبر إلى -0.41، من -0.35 في سبتمبر، مما يشير إلى الشهر السابع على التوالي. من ارتفاع الطاقة الاحتياطية عبر سلاسل التوريد في العالم.

بالإضافة إلى ذلك، كان مدى عدم استغلال قدرات الموردين بشكل كافٍ أكبر مما كان عليه في سبتمبر وأغسطس. وإلى جانب تراجع الطلب على المواد الخام والمكونات والسلع في شهر أكتوبر، فإن هذا يظهر تزايد الركود في سلاسل التوريد العالمية.

وأوضح جيمي أوجيلفي سمالز، نائب الرئيس للاستشارات في شركة GEP: "على الرغم من أن تقلص دفاتر طلبات الموردين العالميين لا يتفاقم، إلا أنه لا توجد علامات على التحسن". "إن الزيادة الملحوظة في قدرة الموردين في آسيا، والتي قادتها الصين، توفر للمصنعين العالميين نفوذًا أكبر لخفض الأسعار والمخزونات في عام 2024."

كانت إحدى النتائج الرئيسية لتقرير أكتوبر هي أقوى زيادة في الطاقة الفائضة عبر سلاسل التوريد الآسيوية منذ يونيو 2020. ويشير الضعف المستمر في الطلب، إلى جانب انخفاض الضغوط على المصانع في آسيا، إلى أن ركود التصنيع العالمي لا يزال مستمرًا. وباستثناء الهند، التي تواصل أداءها القوي، فإن الاقتصادات الكبرى في المنطقة، مثل اليابان والصين، تفقد زخمها.

يواصل الموردون في أوروبا الإبلاغ عن أكبر مستوى من الطاقة الاحتياطية. في الواقع، لم يتم رؤية المستويات المنخفضة في مؤشر سلسلة التوريد الخاص بـ GEP للقارة إلا خلال الأزمة المالية العالمية بين عامي 2008 و 2009. وهي تسلط الضوء على الضعف المستمر في الظروف الاقتصادية في جميع أنحاء القارة. وتشكل أوروبا الغربية، وخاصة الصناعة التحويلية في ألمانيا، محركاً رئيسياً وراء التدهور الذي تشهده المنطقة.

وتتمثل النقطة المضيئة نسبيا في أمريكا الشمالية، حيث تتمتع سلاسل التوريد بقدرة فائضة، ولكن بدرجة أقل كثيرا من أي مكان آخر، حيث يواصل الاقتصاد الأمريكي إظهار مرونته، في تناقض صارخ مع أوروبا.

أكتوبر 2023 النتائج الرئيسية

الطلب: لا يزال الطلب على المواد الخام والمكونات والسلع منخفضا، على الرغم من أن الانكماش يبدو أنه قد استقر. ومع ذلك، لا توجد حتى الآن أي علامات على تحسن الظروف، حيث انخفض نشاط الشراء العالمي مرة أخرى في أكتوبر بوتيرة مماثلة لما شهدناه منذ منتصف العام تقريبًا.

الطلب: لا يزال الطلب على المواد الخام والمكونات والسلع منخفضا، على الرغم من أن الانكماش يبدو أنه قد استقر. ومع ذلك، لا توجد حتى الآن أي علامات على تحسن الظروف، حيث انخفض نشاط الشراء العالمي مرة أخرى في أكتوبر بوتيرة مماثلة لما شهدناه منذ منتصف العام تقريبًا.- المخزونات: مع انخفاض الطلب، تظهر بياناتنا شهرًا آخر من استنزاف الشركات العالمية للمخزونات، مما يشير إلى جهود الحفاظ على التدفق النقدي.

- نقص المواد: لا تزال التقارير عن نقص المواد عند أدنى مستوياتها منذ يناير 2020.

- نقص العمالة: لا يؤثر نقص العمالة على قدرة الشركات المصنعة العالمية على الإنتاج، حيث تشير التقارير إلى وجود تراكمات بسبب عدم كفاية المعروض من العمالة عند مستويات نموذجية تاريخياً.

- النقل: ظلت تكاليف النقل العالمية ثابتة عند مستواها في سبتمبر، على الرغم من انخفاض أسعار النفط في الأسابيع الأخيرة.

تقلبات سلسلة التوريد الإقليمية

-

أمريكا الشمالية: انخفض المؤشر إلى -0.34 من -0.30. ويظل هذا أقل بكثير من المتوسط العالمي ويستمر في الإشارة إلى الولايات المتحدة. الاقتصاد يستعد لهبوط ناعم

- أوروبا: ارتفع المؤشر إلى -0.90، من -1.01، لكنه لا يزال عند مستوى يدل على هشاشة اقتصادية كبيرة.

- المملكة المتحدة: ارتفع المؤشر قليلاً إلى -0.93، من -0.98. ومع ذلك، تشير البيانات إلى ارتفاع كبير في الطاقة الفائضة لدى الموردين لأسواق المملكة المتحدة.

- آسيا: انخفض المؤشر إلى -0.38 من -0.20، مما يسلط الضوء على أكبر زيادة في قدرة الموردين الاحتياطية في آسيا منذ يونيو 2020 مع تلاشي مرونة المنطقة.

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- PlatoData.Network Vertical Generative Ai. تمكين نفسك. الوصول هنا.

- أفلاطونايستريم. ذكاء Web3. تضخيم المعرفة. الوصول هنا.

- أفلاطون كربون، كلينتك ، الطاقة، بيئة، شمسي، إدارة المخلفات. الوصول هنا.

- أفلاطون هيلث. التكنولوجيا الحيوية وذكاء التجارب السريرية. الوصول هنا.

- المصدر https://www.logisticsit.com/articles/2023/11/21/supply-chains-worldwide-remain-significantly-underutilised-gep-global-supply-chain-volatility-index

- :لديها

- :يكون

- :ليس

- :أين

- 000

- 01

- 121

- 20

- 2008

- 2020

- 2023

- 2024

- 27

- 30

- 300

- 35%

- 41

- المرتبة الرابعة

- 90

- 98

- a

- في

- نشاط

- مرة أخرى

- بالرغم ان

- أمريكا

- و

- آخر

- هي

- حول

- AS

- آسيا

- الآسيوية

- At

- أغسطس

- المتوسط

- على أساس

- كان

- وراء

- ما بين

- أكبر

- كُتُب

- مشرق

- الأعمال

- لكن

- by

- الطاقة الإنتاجية

- سلسلة

- السلاسل

- الصين

- السلع

- مكونات

- الشروط

- كبير

- الاستشارات

- قارة

- استمر

- تواصل

- تباين

- التكاليف

- إلى جانب

- أزمة

- البيانات

- انخفض

- الطلب

- العرض

- إلى أسفل

- هبوط

- قيادة

- مدفوع

- سائق

- إسقاط

- اثنان

- أثناء

- اقتصادي

- ظروف اقتصادية

- الاقتصادات

- اقتصاد

- جهود

- في مكان آخر

- الأثير (ETH)

- أوروبا

- حتى

- استثناء

- فائض

- شرح

- مدى

- حقيقة

- المصانع

- يتلاشى

- هبوط

- مالي

- أزمة مالية

- العثور على

- في حالة

- ضعف

- تبدأ من

- إضافي

- ألمانيا

- العالمية

- المالية العالمية

- الأزمة المالية العالمية

- أكبر

- يملك

- عقد

- أعلى

- تسليط الضوء

- تسليط الضوء

- تاريخيا

- لكن

- HTTPS

- تؤثر

- تحسين

- تحسين

- in

- القيمة الاسمية

- مؤشر

- الهند

- يشير

- مبينا

- دلالي

- مؤشر

- العالمية

- انها

- جيمي

- يناير

- اليابان

- JPG

- يونيو

- القفل

- العمل

- هبوط

- كبير

- أكبر

- أقل

- مستوى

- ومستوياتها

- الرافعة المالية

- فقدان

- خفض

- أدنى

- الشركات المصنعة

- تصنيع

- الصناعة التحويلية

- الأسواق

- المواد

- زخم

- شهر

- شهريا

- كثيرا

- لا

- شمال

- امريكا الشمالية

- جدير بالذكر

- لا سيما

- شهر اكتوبر

- of

- زيت

- on

- فقط

- طلب

- ترتيب الكتب

- لنا

- سلام

- خاصة

- نفذ

- أفلاطون

- الذكاء افلاطون البيانات

- أفلاطون داتا

- البوينت

- تستعد

- حفظ

- رئيس

- الأسعار

- إنتاج

- ويوفر

- المشتريات

- الخام

- الأخيرة

- ركود

- منطقة

- نسبي

- لا تزال

- بقايا

- تقرير

- التقارير

- مرونة

- ارتفاع

- ارتفاع

- ROSE

- يجري

- تشغيل

- s

- يبدو

- رأيت

- سبتمبر

- نقص

- يظهر

- بشكل ملحوظ

- لوحات

- مماثل

- منذ

- تثاقل

- ناعم

- بقعة

- قاس

- ثابت

- لا يزال

- أقوى

- بقوة

- جوهري

- هذه

- اقترح

- مزود

- الموردين

- تزويد

- سلسلة التوريد

- سلاسل التوريد

- الدراسة الاستقصائية

- مستمر

- من

- أن

- •

- العالم

- من مشاركة

- هناك.

- هم

- إلى

- تتبع الشحنة

- وسائل النقل

- نموذجي

- Uk

- us

- الاقتصاد الأمريكي

- Ve

- رذيلة

- Vice President

- تطاير

- وكان

- we

- ضعف

- أسابيع

- ذهب

- الغربي

- أوروبا الغربية

- ابحث عن

- التي

- في حين

- مع

- العمال

- العالم

- في جميع أنحاء العالم

- زفيرنت