تبدأ العديد من شركات التكنولوجيا المالية بمهمة تعالج مشكلة ما. سواء كان ذلك الاستبعاد المالي أو مجرد إصلاح بسيط لأوجه عدم المساواة في النظام المالي، فقد ولدت التكنولوجيا المالية من الابتكار وتحدي الوضع الراهن.

لقد أوصل حلم التكنولوجيا المالية هذا القطاع إلى أبعد من ذلك. على الرغم من الانخفاض الأخير في تمويل رأس المال الاستثماري، فقد نما التمويل العالمي للتكنولوجيا المالية بمعدل معدل 12٪ على مدى السنوات الخمس الماضية. وينعكس تأثير نجاح القطاع ونضجه في اعتماده من قبل الشركات التقليدية والتغيرات في المشهد التنظيمي.

ومع ذلك، نادراً ما يتم قياس التأثير الملموس للقطاع على الاقتصاد الأوسع. هناك شعور بأن الشركات الفردية تحدث فرقا، ولكن قطاع التكنولوجيا المالية غالبا ما يكون لديه القليل من الأبحاث لدعم ادعاءه بأنه يعمل "من أجل الخير".

دراسة بدأت شركة Innovate Finance وAccenture بقيادة Innovate Finance في قياس تأثير صناعة التكنولوجيا المالية في المملكة المتحدة على اقتصاد المملكة المتحدة. وباستخدام أهداف التنمية المستدامة للأمم المتحدة، قامت الدراسة بقياس تأثير التكنولوجيا المالية في مجالات الإنتاجية والسلام وتحقيق الأهداف المناخية والشمول.

وقال كيمبرلي أبوت، الرئيس التنفيذي لشركة Vested Impact، التي نفذت المشروع: "إن الفرصة الأفضل، وربما الوحيدة، التي لدينا كمجتمع لحل بعض أكبر التحديات في العالم تكمن في تعبئة القطاع الخاص كقوة من أجل الخير". تحليل. "ولكن للقيام بذلك بشكل فعال، نحتاج إلى تجاوز مجرد النظر إلى كيفية تصرف الشركات والنظر بدلاً من ذلك إلى التأثيرات الإيجابية والسلبية وغير المباشرة التي تخلفها أنشطة الشركة ومنتجاتها وخدماتها على المجتمعات والبيئة المحيطة بنا؛ مدعومة بالبيانات والعلوم."

وفي حين وجدت أن التكنولوجيا المالية قد أحدثت فرقًا بالفعل في بعض المجالات، إلا أنه لا يزال هناك الكثير مما هو مرغوب فيه في مجالات أخرى.

تأثير إيجابي

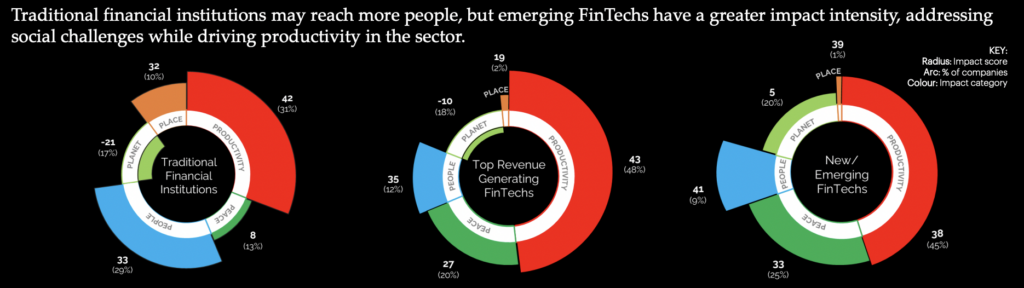

بشكل عام، سجل قطاع التكنولوجيا المالية في المملكة المتحدة تصنيف تأثير صافي قدره 49، وهو أعلى قليلاً من ذلك الذي سجلته أسواق رأس المال، ولكن ضمن خدمات الاتصالات والخدمات التعليمية. تتمتع غالبية (60٪) من شركات التكنولوجيا المالية التي شملتها الدراسة بتأثير متوسط، مع تصنيف 37٪ منها كمساهمين ذوي تأثير كبير.

وكان مجال التأثير الرئيسي هو الإنتاجية. ويُنظر إلى غالبية قطاع التكنولوجيا المالية على أنه يساهم بشكل إيجابي في إنتاجية اقتصاد المملكة المتحدة، مما يخلق فرص عمل ويحسن وصول الشركات الصغيرة والمتوسطة إلى التمويل. بالإضافة إلى ذلك، تبين أنهم يساهمون بشكل كبير في إنشاء بنية تحتية جديدة، خاصة كمستخدمين للخدمات المصرفية المفتوحة، على الرغم من التحديات الأوسع التي تواجه اعتمادها.

وقالت جانين هيرت، الرئيس التنفيذي لشركة Innovate Finance: "توظف شركة FinTech في المملكة المتحدة حاليًا أكثر من 200,000 شخص من خلال أكثر من 3,400 شركة فريدة، كل منها مدفوعة بمهمتها المتمثلة في إنشاء حلول مبتكرة لجعل الخدمات المالية أكثر فعالية وأفضل للجميع".

ووفقاً للبحث، فإن أحد العوامل المساهمة الكبيرة في التأثير على إنتاجية القطاع هو تركيزه على الابتكار. تم العثور على التكنولوجيا المالية لتمكين الإدارة الفعالة للشركات الأخرى، وتوفير الوصول البديل إلى المنتجات المالية.

ويُنظر إلى التكنولوجيا المالية أيضًا على أنها تساهم في خلق اقتصاد مستقر. وتبين أن 26% من شركات التكنولوجيا المالية لها "تأثير كبير على سلامة ومساءلة وشرعية التدفقات المالية"، وXNUMX% منها تعمل على تحسين شفافية المؤسسات.

مجال للتحسين

في حين أن إنتاجية تأثير التكنولوجيا المالية كانت ممثلة بشكل كبير، إلا أنه عندما يتعلق الأمر بالتحديات المجتمعية الأوسع، فقد بقي الكثير مما هو مرغوب فيه. وفقًا للتقرير، فإن 19% من شركات التكنولوجيا المالية لها شكل من أشكال التأثير السلبي على الناس. ويتجلى هذا في عدد من الأشكال، بدءاً من تعريض المستهلكين لمخاطر جديدة غير منظمة إلى إدامة الافتقار إلى التنوع من خلال التوظيف غير المركز.

وقال جراهام كريسي، من شركة Accenture في لندن للتكنولوجيا المالية: "ليس هناك شك في أن قطاع التكنولوجيا المالية في المملكة المتحدة قد صعد لمساعدة المجتمع على اجتياز مستويات غير مسبوقة من التغيير في السنوات الأخيرة، سواء كان ذلك من خلال تسهيل المدفوعات الأسهل، أو تحسين شفافية الاستثمار المستدام، أو تعزيز الشمول المالي". مدير مختبر الابتكار. "ومع ذلك، لا تزال هناك عوائق أمام التمثيل الأكثر عدالة في الصناعة، والتي تمنعها من تحقيق إمكاناتها الكاملة."

ولا تزال مجالات كبيرة من عدم المساواة دون معالجة، بدءًا من التوظيف في القطاع نفسه. إن الفجوة بين الجنسين في قطاع التكنولوجيا المالية في المملكة المتحدة أوسع مما هي عليه في التمويل التقليدي، حيث أن 28٪ فقط من القوى العاملة فيه من الإناث. وفي المراتب العليا من الشركات، ينخفض التمثيل بشكل كبير، حيث تشغل النساء 10٪ فقط من مقاعد مجالس إدارة التكنولوجيا المالية.

"لا يزال القطاع صناعة يهيمن عليها الذكور، حيث تظهر البيانات بوضوح أنه متخلف عن المتوسطات الوطنية فيما يتعلق بأعداد النساء كمديرات، وعدد شركات التكنولوجيا المالية التي تقودها النساء، وما يثير الإحباط بشكل خاص هو أن شركات التكنولوجيا المالية التي تقودها النساء أقل احتمالية بكثير لتأمينها. الاستثمار الخاص مقارنة بالقطاعات الأخرى. وقال أليكس كرافن، المؤسس المشارك لمدينة البيانات: "في حين أن قطاع التكنولوجيا المالية يمثل قصة نجاح اقتصادي بشكل واضح، إلا أنه ليس قصة نمو شامل".

وذكر التقرير أن هذا النقص في التنوع يمكن أن يؤثر على التطوير المستمر للقطاع. وفي قطاع يقوده الابتكار، قيل إن زيادة تنوع الأفكار لديها القدرة على إضافة قيمة.

على الرغم من تركيز العديد من شركات التكنولوجيا المالية على تحسين الشمول المالي، فقد وجدت الدراسة أن معدل التأثير يتضاءل أمام التحديات الاقتصادية المتزايدة التي يمكن أن تؤدي إلى تفاقم نمو السوق التي تعاني من نقص الخدمات. ولا يزال يُنظر إلى ممارسات الائتمان على أنها تؤدي إلى تفاقم عدم المساواة، وتبين أن معدل المشاركة البطيء في قطاعات، مثل التحويلات المالية، غير كاف.

تبين أن الأهداف البيئية هي الأسوأ التي تعالجها شركات التكنولوجيا المالية في هذا القطاع. إن النمو في الاستثمار المؤثر ووعي المستهلك بقضايا المناخ لم يفعل الكثير لتحسين تأثير قطاع التكنولوجيا المالية في المملكة المتحدة. وفي حين أبدت الشركات استعدادها لخفض انبعاثاتها، فإن القليل منها كان منخرطا في الآثار المترتبة على ممارساتها.

في حين أن بعض شركات التكنولوجيا المالية قد أحدثت تأثيرًا كبيرًا في مجالات مثل الشفافية البيئية والاجتماعية والحوكمة، فإن الاعتماد على الوقود الأحفوري وارتفاع مستويات المياه لتشغيل الصناعة يقوض تأثيرها. بالإضافة إلى ذلك، وجد التقرير أن الانبعاثات المرتبطة بالمؤسسات وأنشطة الاستثمار والإقراض والاكتتاب أعلى في المتوسط بأكثر من 700 مرة من الانبعاثات المباشرة التي تأتي من عملياتها اليومية.

ذات صلة: الفرص الثلاثة في مجال التكنولوجيا المالية

السياق - تركيز حكومة المملكة المتحدة على ناقلات التأثير

ومع ذلك، فإن التأثير لا يحدث من فراغ، وقد تفسر وجهة النظر حول التحركات الحكومية نقص تأثير التكنولوجيا المالية في مجالات معينة.

على الرغم من زيادة الوعي ومشاركة المستهلكين في المملكة المتحدة في تحقيق الأهداف المناخية، اتخذت حكومة المملكة المتحدة خطوات تتعارض مع المشاعر العامة. في عام 2022، حكمت المحكمة العليا ضد مسؤولين حكوميين، قائلة إن استراتيجيتهم المتعلقة بالتأثير المناخي "لم تكن مناسبة للغرض" وتلقى تفاصيل غير كافية حول كيفية تحقيق الأهداف. ومنذ ذلك الحين، تعرض رئيس الوزراء ريشي سوناك لانتقادات بسبب نهجه في التعامل مع السياسات الخضراء، حيث أعلن عن تغييرات من شأنها إضعاف نهج المملكة المتحدة.

وكانت الخطوات المتخذة لتحسين التنوع والشمول في الاقتصاد أكثر تركيزا، مما أدى إلى التكليف بإعداد تقارير متعددة لتقييم وضعه الحالي. وقد نشرت الهيئات الحكومية الفردية استراتيجيات التنوع لقواها العاملة، مما شجع الآخرين على أن يحذوا حذوها. ومع ذلك، لدفع الدمج في موضوعات العلوم والتكنولوجيا والهندسة والرياضيات، والتي تغذي مباشرة التكنولوجيا المالية، وجد الكثيرون أن استراتيجيتهم تركت دون المستوى.

حدد تقرير تأثير التكنولوجيا المالية أسباب افتقار بعض شركات التكنولوجيا المالية إلى التأثير، والتي قد تكون مستمدة من حجمها المقارن. ووجدت أن 70% من شركات التكنولوجيا المالية كانت منخفضة التأثير، مما يشير إلى أن الافتقار إلى الحجم قد يكون عائقًا أمام تحقيق التأثير. ووجدوا أن الشراكات والتعاون يمكن أن تكون أساسية لحل هذا النقص.

واختتم هيرت حديثه قائلاً: "من خلال التعاون بين الصناعات والفهم القوي للتكنولوجيا والبيانات وكيفية قياس ما يهم، يمكن أن تستمر التكنولوجيا المالية في المملكة المتحدة في قيادة الطريق وإحداث تغيير أكثر إيجابية في الشراكة مع صناعة الخدمات المالية الأوسع".

ذات صلة: هل لا تزال المملكة المتحدة مرتعا للابتكار في مجال التكنولوجيا المالية؟

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- PlatoData.Network Vertical Generative Ai. تمكين نفسك. الوصول هنا.

- أفلاطونايستريم. ذكاء Web3. تضخيم المعرفة. الوصول هنا.

- أفلاطون كربون، كلينتك ، الطاقة، بيئة، شمسي، إدارة المخلفات. الوصول هنا.

- أفلاطون هيلث. التكنولوجيا الحيوية وذكاء التجارب السريرية. الوصول هنا.

- المصدر https://www.fintechnexus.com/uk-fintech-drives-productivity-but-has-a-limited-force-for-good/

- :لديها

- :يكون

- :ليس

- $ UP

- 000

- 1

- 200

- 2022

- 35%

- 400

- 41

- 49

- 700

- a

- أكاديمي

- اكسنتشر

- الوصول

- وفقا

- المساءلة

- أنشطة

- تضيف

- إضافة

- تناولت

- عناوين

- تبني

- ضد

- اليكس

- الكل

- أيضا

- البديل

- an

- تحليل

- و

- اعلان

- نهج

- هي

- المنطقة

- المناطق

- حول

- AS

- تقييم

- أسوشيتد

- At

- الصورة الرمزية

- المتوسط

- وعي

- الى الخلف

- المدعومة

- البنوك والمصارف

- حاجز

- الحواجز

- BE

- كان

- وراء

- أفضل

- أفضل

- Beyond

- مجلس

- الهيئات

- الخطّ الغامق

- تعزيز

- مولود

- استراحة

- جلب

- أوسع

- الأعمال

- لكن

- by

- أتى

- CAN

- الموارد

- أسواق المال

- التوظيف

- نفذت

- مركز

- الرئيس التنفيذي

- معين

- التحديات

- تحدي

- فرصة

- تغيير

- التغييرات

- مطالبة

- بوضوح

- مناخ

- المؤسس المشارك

- الكود

- قهوة

- للاتعاون

- اللون

- تأتي

- يأتي

- الشركات

- الشركة

- وخلص

- مستهلك

- المستهلكين

- استمر

- واصل

- المساهمة

- مساهم

- المساهمين

- استطاع

- محكمة

- خلق

- خلق

- ائتمان

- حالياًّ

- الوضع الحالي

- حاليا

- يوميا

- البيانات

- تقديم

- التبعية

- مطلوب

- على الرغم من

- التطوير التجاري

- فرق

- رقمنة

- مباشرة

- مباشرة

- مدير المدارس

- الإدارة

- تنوع

- التنوع والتضمين

- do

- لا

- فعل

- الشك

- حلم

- قيادة

- مدفوع

- محركات

- قطرة

- أثناء

- كل

- أسهل

- اقتصادي

- اقتصاد

- التعليم

- تأثير

- الطُرق الفعّالة

- على نحو فعال

- فعال

- انبعاثات

- توظيف

- توظف

- تمكين

- مشجع

- اشتباك

- جذاب

- البيئة

- الحوكمة البيئية والاجتماعية والحوكمة(ESG)

- تأسيس

- الأثير (ETH)

- حتى

- تفاقم

- يوجد

- شرح

- تيسير

- أكثر عدلا

- بعيدا

- أنثى

- قليل

- تمويل

- مالي

- الشمول المالي

- المنتجات المالية

- الخدمات المالية

- FINTECH

- تمويل Fintech

- الابتكار في مجال التكنولوجيا المالية

- fintechs

- تناسب

- خمسة

- يطفو

- تركز

- ركز

- التركيز

- في حالة

- القوة

- النموذج المرفق

- أشكال

- الأحفور

- الوقود الحفري

- وجدت

- تبدأ من

- FT

- الوقود

- بالإضافة إلى

- التمويل

- فجوة

- الجنس

- العالمية

- الأهداف

- خير

- حصلت

- حكومة

- المسؤولون الحكوميون

- غراهام

- أعظم

- جدا

- أخضر

- نابعة

- التسويق

- كان

- يحدث

- يملك

- مساعدة

- لها

- مرتفع

- أعلى

- جدا

- تأجير

- له

- عقد

- تحوم

- كيفية

- كيفية

- لكن

- HTTPS

- i

- الأفكار

- محدد

- تحديد

- التأثير

- الاستثمار تأثير

- الآثار

- آثار

- تحسن

- تحسن

- تحسين

- in

- في أخرى

- إدراجه

- شامل

- زيادة

- مبينا

- فرد

- العالمية

- الصناعة

- تفاوت

- البنية التحتية

- الابتكار

- ابتكار المالية

- الابتكار

- مختبر ابتكار

- مبتكرة

- بدلًا من ذلك

- المؤسسات

- مصلحة

- إلى

- الاستثمار

- استثمار

- مسائل

- IT

- انها

- نفسها

- المشــاريــع

- صحافي

- JPG

- م

- القفل

- مختبر

- نقص

- المشهد

- وضع

- قيادة

- قيادة

- يؤدي

- ليد

- اليسار

- شرعية

- الإقراض

- أقل

- ومستوياتها

- على الأرجح

- محدود

- لينكدين:

- القليل

- لندن

- بحث

- أبحث

- الكثير

- منخفض

- صنع

- الرئيسية

- أغلبية

- جعل

- القيام ب

- التي يهيمن عليها الذكور

- كثير

- تجارة

- الأسواق

- المسائل

- ماكس العرض

- مايو..

- ماكينزي

- قياس

- قياس

- قياس

- متوسط

- قابل

- وزير

- الرسالة

- الأكثر من ذلك

- خطوة

- الحركات

- متعدد

- محليات

- التنقل

- حاجة

- سلبي

- صاف

- جديد

- أخبار

- رابطة

- لا

- بدون اضاءة

- عادي

- عدد

- أرقام

- أهداف

- of

- مسؤولون

- غالبا

- on

- فقط

- جاكيت

- فتح المصرفية

- عمليات

- or

- أخرى

- أخرى

- خارج

- على مدى

- الخاصة

- مجلس النواب

- خاصة

- الشراكة

- شراكات

- الماضي

- المدفوعات

- سلام

- مجتمع

- فى المائة

- ربما

- عادي

- أفلاطون

- الذكاء افلاطون البيانات

- أفلاطون داتا

- بودكاست

- سياسات الخصوصية والبيع

- إيجابي

- محتمل

- قوة

- الممارسات

- منع

- رئيسي

- رئيس الوزراء

- خاص

- القطاع الخاص

- المشكلة

- إنتاجية

- المنتجات

- توفير

- جمهور

- نشرت

- تتراوح

- الرتب

- سريع

- نادرا

- معدل

- تصنيف

- الوصول إلى

- الأسباب

- الأخيرة

- تخفيض

- يقلل

- المنظمين

- المشهد التنظيمي

- لا تزال

- بقايا

- التحويلات

- تقرير

- التقارير

- التمثيل

- ممثلة

- بحث

- ريشي سونك

- المخاطر

- حكمت

- تشغيل

- s

- السلامة

- قال

- نفسه

- حجم

- علوم

- نطاق

- القطاع

- قطاعات

- تأمين

- رأيت

- إحساس

- عاطفة

- خدماتنا

- طقم

- هي

- أظهرت

- تبين

- هام

- بشكل ملحوظ

- منذ

- المقاس

- بطيء

- EMS

- مجتمعي

- جاليات

- الصلبة

- الحلول

- حل

- حل

- بعض

- مصدر

- امتداد

- مستقر

- بداية

- ابتداء

- الولايه او المحافظه

- ذكر

- تفيد

- الحالة

- جذع

- خطوات

- لا يزال

- قصتنا

- استراتيجيات

- الإستراتيجيات

- دراسة

- تحقيق النجاح

- قصة نجاح

- هذه

- شملهم الاستطلاع

- استدامة

- تنمية مستدامة

- الاستثمار المستدام

- ملموس

- تكنولوجيا

- الاتصالات

- من

- أن

- •

- المملكة المتحدة

- من مشاركة

- هناك.

- هم

- ثلاثة

- عبر

- مرات

- إلى

- موضوع

- تقليدي

- التمويل التقليدي

- الشفافية

- أو تويتر

- Uk

- حكومة المملكة المتحدة

- مع

- المحرومة

- فهم

- فهم

- الاكتتاب

- فريد من نوعه

- غير مسبوق

- us

- المستخدمين

- استخدام

- أجهزة شفط هواء

- قيمنا

- VC

- تمويل VC

- المزيد

- وكان

- مياه

- طريق..

- we

- الموقع الإلكتروني

- كان

- ابحث عن

- متى

- سواء

- التي

- في حين

- في حين

- على نطاق أوسع

- سوف

- استعداد

- مع

- في غضون

- نسائي

- القوى العاملة

- عامل

- العالم

- أسوأ

- سوف

- سنوات

- زفيرنت