في هذا التحليل، سنتعمق في التناقضات بين الخدمات المصرفية التقليدية والرقمية، مع تسليط الضوء على تجارب المستخدم وأنماط النمو والابتكارات التي تميز البنوك الرقمية. بالإضافة إلى ذلك، سنستكشف ما إذا كان ظهور البنوك الرقمية يشكل بالفعل تهديدًا كبيرًا لطول عمر المؤسسات المصرفية التقليدية.

ما هي البنوك الرقمية؟

في عالم التمويل الواسع، برزت البنوك الرقمية كحل حديث للقيود المصرفية التقليدية. تعمل هذه البنوك فقط عبر الإنترنت أو من خلال تطبيقات الهاتف المحمول، وتفتقر إلى الفروع المادية التي اعتاد عليها الكثيرون. وبدلاً من ذلك، فإنها تسخر قوة التكنولوجيا لتقديم مجموعة من الخدمات المالية، بدءًا من الحسابات الجارية القياسية وحتى الأدوات المالية المعقدة، وكلها في متناول مستخدميها. تشمل أمثلة البنوك الرقمية البارزة في المملكة المتحدة Monzo وStarling Bank وRevolut وChase. وقد اكتسبت هذه البنوك شعبية بسرعة، حيث قدمت بدائل تنافسية لنظيراتها التقليدية. لا تكمن الفروق الأساسية بين البنوك الرقمية والبنوك التقليدية في وجودها المادي (أو عدم وجوده) فحسب، بل أيضًا في أساليبها التشغيلية:

- كفاءة التكلفة: بدون النفقات العامة للحفاظ على الفروع الفعلية وأعداد كبيرة من الموظفين، غالبًا ما تقوم البنوك الرقمية بنقل المدخرات إلى العملاء من خلال رسوم أقل وأسعار فائدة أفضل.

- السرعة وإمكانية الوصول: تسمح طبيعة البنوك الرقمية عبر الإنترنت بالوصول على مدار الساعة طوال أيام الأسبوع والتحديثات في الوقت الفعلي وعمليات المعاملات بشكل أسرع.

- ميزات مبتكرة: تتصدر العديد من البنوك الرقمية مجال الابتكار، حيث تقدم أدوات لإعداد الميزانية والادخار وحتى الاستثمار، وغالبًا ما يتم دمجها مباشرة في منصاتها.

- الإطار التنظيمي: تخضع كل من البنوك الرقمية والتقليدية للوائح المالية، لكن البنوك الرقمية تواجه تحديات فريدة من نوعها. على سبيل المثال، قامت هيئة السلوك المالي (FCA) في المملكة المتحدة بتصميم لوائح محددة للبنوك الرقمية، مع التركيز على جوانب مثل الأمن السيبراني، وحماية البيانات، ومعالجة المعاملات عبر الإنترنت. غالبًا ما تكون هذه اللوائح أكثر صرامة أو مختلفة في طبيعتها مقارنة بتلك الخاصة بالبنوك التقليدية، مما يعكس المخاطر الفريدة والنماذج التشغيلية للخدمات المصرفية الرقمية.

ومع ذلك، من الضروري ملاحظة أن جوهر العمل المصرفي - حفظ الأموال، وتسهيل المعاملات، وتقديم الخدمات المالية - يظل ثابتًا عبر كل من المنصات الرقمية والتقليدية.

شعبية ونمو البنوك الرقمية

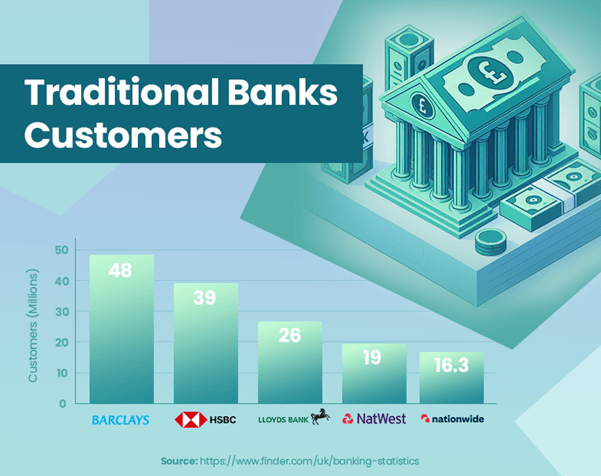

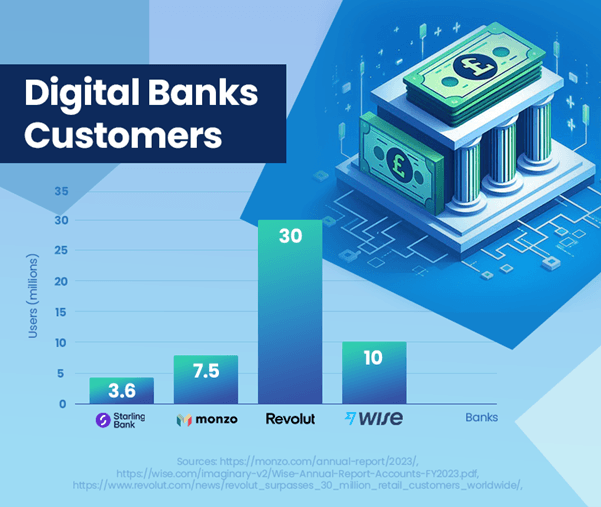

يشير ظهور البنوك الرقمية في المملكة المتحدة إلى تحول ملحوظ في تفضيلات الخدمات المصرفية للمستهلكين. وقد أظهرت هذه البنوك نمواً مذهلاً في أعداد المستخدمين وحضورها في السوق. أبلغت Monzo عن 7.5 مليون مستخدم[1]، ووصلت قاعدة مستخدمي Starling Bank في المملكة المتحدة إلى 3.6 مليون[2]، مما يدل على شعبيتها المتزايدة. وفي المقابل، يضم بنك HSBC، أحد البنوك التقليدية الكبرى، 39 مليون عميل[3]، مع تسليط الضوء على الفرق بين النماذج المصرفية القائمة والناشئة.

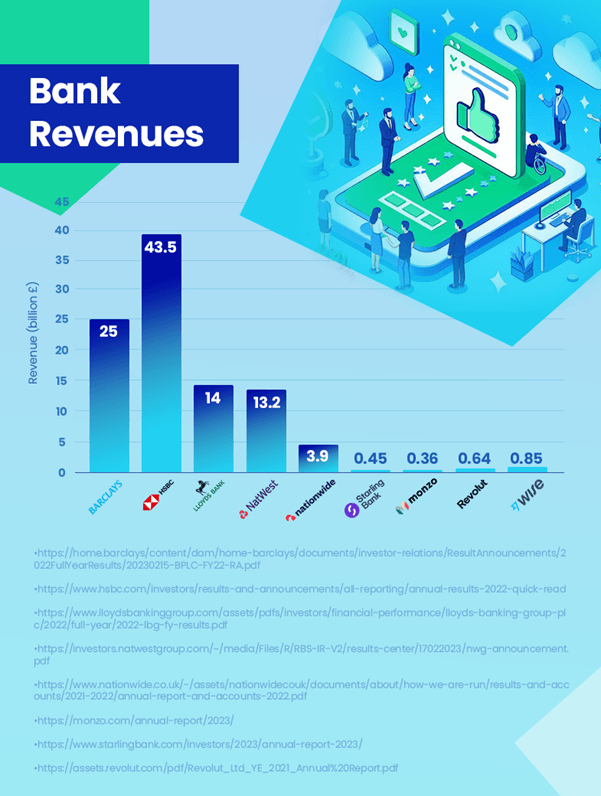

عندما يتعلق الأمر بالإيرادات، لا تزال البنوك التقليدية تتصدر بفارق كبير. على سبيل المثال، سجل بنك HSBC إيرادات قدرها 43.5 مليار جنيه إسترليني[4]. وبالمقارنة، حقق البنك الرقمي الأكثر ربحية، Wise، 0.85 مليار جنيه إسترليني[5] في الإيرادات. يليها Revolut بمبلغ 0.64 مليار جنيه إسترليني[6] وستارلينج بمبلغ 0.45 مليار جنيه إسترليني[2]. من المهم ملاحظة أن رقم Revolut يبدأ من عام 2021، وقد تكون إيراداتها أعلى الآن. على الرغم من نمو البنوك الرقمية، إلا أنها لا تزال متخلفة كثيرًا عن البنوك التقليدية من حيث توليد الإيرادات.

وعلى الرغم من مسار النمو المثير للإعجاب للبنوك الرقمية، فإن حصتها السوقية الحالية لا تشكل تهديدا كبيرا لهيمنة البنوك التقليدية. أحد الاعتبارات الرئيسية هو أن العديد من المستهلكين قد لا يستخدمون البنوك الرقمية كحساباتهم الأساسية. من الشائع أن يحتفظ الأشخاص بحسابات لدى بنوك تقليدية أكبر بينما يستكشفون أيضًا الخدمات التي تقدمها البنوك الرقمية. يشير هذا النهج المصرفي المزدوج إلى أن تأثير البنوك الرقمية على المؤسسات التقليدية أكثر تكاملاً من كونه تنافسيًا صريحًا في هذه المرحلة.

ومع ذلك، فإن المسار المستقبلي للبنوك الرقمية إيجابي، مع توقعات باستمرار نمو المستخدمين واختراق السوق. وقد يدفع هذا الاتجاه البنوك التقليدية إلى مزيد من الابتكار والتكيف، خاصة في مجالات تجربة المستخدم الرقمي والتكنولوجيا المالية.

تسلط هذه البيانات الضوء على أنه على الرغم من أن البنوك الرقمية تحقق نجاحات كبيرة، إلا أنها تعمل حاليًا كمكمل للنموذج المصرفي التقليدي وليس بديلاً مباشرًا.

كيف يمكن مقارنة إيرادات البنوك الرقمية والتقليدية؟

توفر مقارنة الإيرادات بين البنوك الرقمية والبنوك التقليدية رؤى قيمة حول المشهد المصرفي الحالي. حافظت البنوك التقليدية، مثل HSBC، على ريادتها في توليد الإيرادات، حيث أعلن HSBC عن تحقيق 43.5 مليار جنيه إسترليني في عام 2023. وتساهم مجموعة خدماتها الواسعة وقاعدة عملائها الأكبر وحضورها الدولي بشكل كبير في ذلك.

لا تزال البنوك الرقمية، رغم نموها السريع في قاعدة المستخدمين، تحقق إيرادات متواضعة بالمقارنة. أعلن Wise، البنك الرقمي الأكثر ربحية، عن إيرادات بقيمة 0.85 مليار جنيه إسترليني، مما يشير إلى أن البنوك الرقمية تقتطع حصتها في السوق بشكل مطرد.

يركز مسار نمو البنوك الرقمية على المنصات سهلة الاستخدام والخدمات المبتكرة، مما يجعلها في وضع جيد لتحقيق النمو المستقبلي. وتعد تكاليف التشغيل المنخفضة والتقدم التكنولوجي من المحركات الرئيسية في مسار النمو هذا.

استجابة لظهور البنوك الرقمية، تتطور البنوك التقليدية لتوسيع عروضها الرقمية. ومن الأمثلة البارزة على ذلك إطلاق جيه بي مورجان تشيس Chase في المملكة المتحدة في عام 2021، وهو بنك رقمي يهدف إلى الاستحواذ على السوق المتنامية للحلول المصرفية الرقمية أولاً. توضح هذه المبادرة كيف تتكيف البنوك التقليدية لتظل قادرة على المنافسة وتلبية تفضيلات المستهلكين المتغيرة في العصر الرقمي.

بشكل عام، في حين أن البنوك التقليدية تتمتع حاليًا بريادة كبيرة في الإيرادات، فإن الوجود المتزايد وتأثير البنوك الرقمية في السوق يقود التغييرات على مستوى الصناعة. قد يشهد المشهد المصرفي المستقبلي تضييق فجوة الإيرادات مع استمرار البنوك الرقمية في التوسع وتكيف البنوك التقليدية.

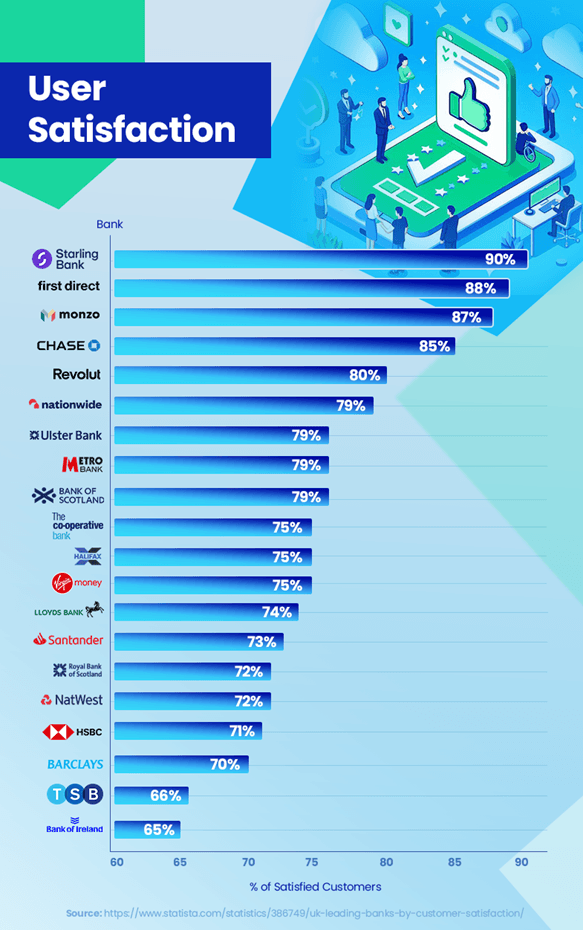

رضا المستخدم: البنوك الرقمية مقابل البنوك التقليدية

في المشهد التنافسي للخدمات المصرفية، يعد رضا العملاء عامل تمييز رئيسي. وتكشف الاتجاهات والبيانات الحديثة عن رؤى مثيرة للاهتمام حول كيفية أداء البنوك الرقمية والتقليدية في هذا الصدد. حصلت البنوك الرقمية على معدلات عالية من رضا العملاء. يتصدر بنك ستارلينج معدل رضا مثير للإعجاب يبلغ 90%، يليه بنك مونزو بنسبة 87%، وتشيس بنسبة 85%.[7]. تعكس هذه النتائج العالية تركيزها على تجربة المستخدم، والميزات المبتكرة مثل إشعارات المعاملات في الوقت الفعلي، وأدوات الميزانية المخصصة التي يتردد صداها بشكل جيد مع قاعدة عملائها.

وفي المقابل، واجهت البنوك التقليدية تحديات في مواكبة مستويات الرضا هذه. على سبيل المثال، تبلغ معدلات الرضا لدى بنك HSBC وبنك باركليز 71% و70% على التوالي[7]. على الرغم من احتفاظهم بقاعدة عملاء قوية، إلا أن مشكلات مثل أوقات الانتظار الأطول لخدمة العملاء والاستجابات الأقل مرونة للتقدم التكنولوجي كانت نقاط خلاف لبعض العملاء.

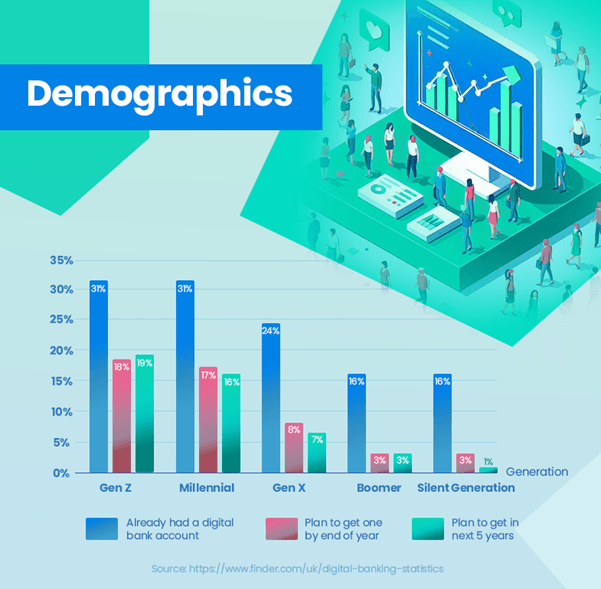

يُظهر اعتماد الخدمات المصرفية الرقمية اتجاهًا واضحًا عبر مختلف الفئات العمرية. لقد تبنت نسبة كبيرة من الأجيال الشابة بالفعل البنوك الرقمية - 31٪ من الجيل Z وجيل الألفية لديهم بالفعل حسابات مصرفية رقمية، مما يعكس تفضيلهم للحلول المصرفية القائمة على التكنولوجيا. وهذا يتناقض بشكل صارخ مع الأجيال الأكبر سنا، حيث تكون معدلات التبني أقل بشكل ملحوظ - 24% فقط للجيل X، و16% لجيل الطفرة السكانية، و13% للجيل الصامت.[8]. وتوضح هذه البيانات بوضوح الميل القوي نحو الخدمات المصرفية الرقمية بين المستخدمين الأصغر سنا، في حين لا تزال الأجيال الأكبر سنا تميل نحو البنوك التقليدية.

ومع ذلك، فإن البنوك التقليدية ليست ثابتة في هذا السيناريو. ويستثمر الكثيرون بكثافة في التحول الرقمي لتعزيز التجارب المصرفية عبر الإنترنت، بهدف سد فجوة الرضا.

تظل الثقة والأمان في غاية الأهمية في مجال الخدمات المصرفية. ويتعين على البنوك الرقمية أن تثبت باستمرار موثوقيتها وسلامتها، في حين تحتاج البنوك التقليدية إلى الابتكار دون المساس بالثقة التي بنتها على مدى عقود.

بشكل عام، في حين أن البنوك الرقمية تتصدر حاليًا مستوى رضا العملاء، فإن الجهود المتطورة للبنوك التقليدية تشير إلى مشهد تنافسي يركز على تحسين تجارب العملاء في جميع المجالات.

التفسيرات المحتملة لرضا أعلى

يمكن أن يعزى تحقيق البنوك الرقمية معدلات أعلى لرضا العملاء مقارنة بالبنوك التقليدية إلى عدة عوامل. تركز البنوك الرقمية بشكل مكثف على تجربة العملاء. تم تصميم منصاتهم، التي غالبًا ما تعتمد على التكنولوجيا المبتكرة، لتكون سهلة الاستخدام وبديهية. ويترجم هذا التركيز على رحلة العميل إلى معدلات رضا أعلى.

عادة ما تكون البنوك الرقمية أكثر مرونة وأسرع في تبني التقنيات الجديدة. تلبي الميزات مثل الإشعارات في الوقت الفعلي وأدوات الميزانية وإدارة الحساب بسهولة مباشرة على تطبيقات الهاتف المحمول احتياجات قاعدة العملاء ذوي الخبرة الرقمية.

يعد التخصيص أحد البدائل القوية الأخرى للبنوك الرقمية. إنهم يستفيدون من تحليلات البيانات لفهم احتياجات العملاء وتفضيلاتهم، مما يسمح لهم بتصميم خدماتهم بشكل أكثر فعالية. كونها رقمية أولاً، يمكن لهذه البنوك تكرار خدماتها وتحسينها بسرعة بناءً على تعليقات العملاء. وتضمن هذه الاستجابة أنها تتطور باستمرار لتلبية توقعات العملاء المتغيرة.

تعتبر سهولة إدارة الشؤون المالية من أي مكان وفي أي وقت عامل جذب كبير. تلغي البنوك الرقمية الحاجة إلى الزيارات الفعلية للفروع، بما يتماشى مع نمط حياة المستهلكين المعاصرين الذين يفضلون المعاملات عبر الإنترنت.

وتساهم هذه العوامل مجتمعة في ارتفاع معدلات الرضا بين عملاء البنوك الرقمية. ومع استمرار البنوك الرقمية في الابتكار وتخصيص خدماتها، فمن المرجح أن تحافظ على ميزة الرضا هذه أو حتى تزيدها مقارنة بالبنوك التقليدية.

ما هي ميزات البنوك الرقمية التي تجذب المستخدمين؟

يمكن أن تعزى الشعبية المتزايدة للبنوك الرقمية إلى حد كبير إلى سماتها المميزة، والتي تتوافق بشكل جيد مع احتياجات المستهلكين وتفضيلاتهم الحديثة. تعد الواجهة سهلة الاستخدام والتجربة المصرفية السلسة التي تقدمها البنوك الرقمية، غالبًا من خلال تطبيقات الهاتف المحمول، عامل جذب كبير، خاصة للأجيال البارعة في التكنولوجيا والتي تقدر الكفاءة والبساطة في معاملاتها.

توفر أدوات الميزانية المدمجة في منصات مثل Monzo وStarling Bank للمستخدمين القدرة على تتبع الإنفاق وتحديد الأهداف المالية وإدارة شؤونهم المالية بشكل أكثر فعالية. وهذا يتردد صداه بشكل خاص مع المستخدمين الأصغر سنًا الذين يحرصون على استخدام التكنولوجيا لتعزيز معرفتهم المالية ومراقبتهم.

تعد عملية التسجيل السهلة من أبرز مميزات البنوك الرقمية. ويمكن للمستخدمين إنشاء حساب في غضون دقائق، دون الحاجة لزيارة أحد الفروع، وهو ما يتناقض بشكل صارخ مع الإجراءات الطويلة التي تتبعها البنوك التقليدية.

كما تسد البنوك الرقمية الفجوة في المناطق التي أغلقت فيها فروع البنوك التقليدية. إنهم يقدمون الخدمات المصرفية الأساسية، مما يضمن عدم ترك الناس في هذه المناطق يعانون من نقص الخدمات المالية.

تسمح البنوك مثل Starling بالمدفوعات الدولية وتبادل العملات بسهولة، وغالبًا ما يكون ذلك برسوم أقل مقارنة بالبنوك التقليدية. وهذا مفيد بشكل خاص لأولئك الذين يسافرون بشكل متكرر أو يشاركون في المعاملات الدولية.

توفر الميزات المبتكرة مثل القدرة على حظر معاملات المقامرة وإنشاء بطاقات افتراضية وتقديم إشعارات في الوقت الفعلي للمعاملات مستوى من التحكم والتخصيص غالبًا ما تفتقر إليه البنوك التقليدية.

تجعل هذه الميزات مجتمعة البنوك الرقمية جذابة للغاية، خاصة لأولئك الذين يبحثون عن تجربة مصرفية تتوافق مع العصر الرقمي. ونتيجة لذلك، فإن البنوك الرقمية ليست مجرد خيار، بل هي تفضيل لعدد متزايد من المستهلكين.

وفي الختام

ويشهد القطاع المصرفي تحولا محوريا مع ظهور البنوك الرقمية التي تتحدى المؤسسات المصرفية التقليدية. ويعود هذا التطور إلى تغير تفضيلات المستهلك والتقدم التكنولوجي والأساليب المبتكرة للبنوك الرقمية.

وبينما تستمر البنوك التقليدية في الريادة من حيث الإيرادات وقاعدة العملاء، تكتسب البنوك الرقمية تقدمًا سريعًا، خاصة بين الأجيال الشابة التي تفضل سهولة الاستخدام والابتكار والتكامل الرقمي في تجربتهم المصرفية.

يبدو أن مستقبل الخدمات المصرفية هو مزيج من كلا العالمين. تتبنى البنوك التقليدية بشكل متزايد الاستراتيجيات الرقمية للحفاظ على قدرتها التنافسية، بينما تسعى البنوك الرقمية إلى توسيع خدماتها وثقة العملاء. ويشير هذا التوازن إلى بيئة مصرفية أكثر تركيزًا على العملاء، حيث يكون الاختيار والراحة أمرًا بالغ الأهمية.

وسيحتاج كلا النوعين من البنوك إلى مواصلة التكيف مع احتياجات المستهلكين والاتجاهات التكنولوجية. بالنسبة للبنوك التقليدية، قد يعني هذا المزيد من التحول الرقمي. بالنسبة للبنوك الرقمية، قد يكون التركيز على توسيع خدماتها وتعزيز الأمن والجدارة بالثقة.

ومع اشتداد المنافسة، فمن المرجح أن تحفز المزيد من الابتكار والتحسين في جميع أنحاء القطاع، مما يفيد المستهلكين بخدمات أفضل، ومزيد من الخيارات، وتجارب مصرفية معززة.

وفي الختام، فإن المشهد المصرفي يشهد تحولا كبيرا. يمثل ظهور البنوك الرقمية حقبة جديدة في مجال التمويل، وهي حقبة تعد بإعادة تشكيل كيفية تقديم الخدمات المصرفية وتجربتها من قبل العملاء.

مراجع حسابات

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- PlatoData.Network Vertical Generative Ai. تمكين نفسك. الوصول هنا.

- أفلاطونايستريم. ذكاء Web3. تضخيم المعرفة. الوصول هنا.

- أفلاطون كربون، كلينتك ، الطاقة، بيئة، شمسي، إدارة المخلفات. الوصول هنا.

- أفلاطون هيلث. التكنولوجيا الحيوية وذكاء التجارب السريرية. الوصول هنا.

- المصدر https://www.bestcasinosites.net/blog/digital-banks-vs-traditional-banks.php

- :لديها

- :يكون

- :ليس

- :أين

- $ UP

- 1

- 2021

- 2023

- 39

- 7

- 8

- a

- القدرة

- الوصول

- إمكانية الوصول

- حسابي

- ادارة الحساب

- الحسابات

- تحقيق

- في

- تكيف

- وبالإضافة إلى ذلك

- تبنى

- اعتماد

- تبني

- التطورات

- مميزات

- السن

- رشيق

- تهدف

- تهدف

- محاذاة

- الانحياز

- المحاذاة

- الكل

- السماح

- السماح

- يسمح

- سابقا

- أيضا

- بالبدائل

- بالرغم ان

- من بين

- an

- تحليل

- تحليلات

- و

- آخر

- أي وقت

- في أى مكان

- بعيدا

- جذاب

- يبدو

- نهج

- اقتراب

- التطبيقات

- هي

- المناطق

- AS

- الجوانب

- At

- جذب

- السلطة

- الرصيد

- مصرف

- حسابات بنكية

- البنوك والمصارف

- القطاع المصرفي

- البنوك

- بنك باركليز

- بنك باركليز

- قاعدة

- على أساس

- BE

- كان

- وراء

- يجري

- مفيد

- الاستفادة

- أفضل

- ما بين

- مليار

- مزيج

- حظر

- مجلس

- تفتخر

- على حد سواء

- الفرع

- الفروع

- BRIDGE

- الميزانية

- بنيت

- لكن

- by

- CAN

- اسر

- بطاقات

- تلبية

- التحديات

- تحدي

- التغييرات

- متغير

- مطاردة

- خيار

- الخيارات

- بوضوح

- صندوق توظيف برأس مال محدود

- عن كثب

- جماعي

- يأتي

- مشترك

- قارن

- مقارنة

- مقارنة

- منافسة

- تنافسي

- تكملة

- مكمل

- مساومة

- اختتام

- إدارة

- نظر

- ثابتة

- مستهلك

- المستهلكين

- باستمرار

- استمر

- واصل

- بشكل متواصل

- تباين

- التناقضات

- المساهمة

- مراقبة

- ملاءمة

- التكاليف

- استطاع

- النظراء

- خلق

- العملة

- حالياًّ

- حاليا

- زبون

- قاعدة العملاء

- توقعات العملاء

- تجربة العملاء

- رحلة العميل

- رضا العملاء

- خدمة العملاء

- العملاء

- التخصيص

- الأمن السيبراني

- البيانات

- تحليلات البيانات

- حماية البيانات

- عقود

- تم التوصيل

- الخوض

- التركيبة السكانية

- يوضح

- تصميم

- فرق

- مختلف

- التفاضل

- رقمي

- العصر الرقمي

- بنك رقمي

- المصرفية الرقمية

- التحول الرقمي

- رقميا

- مباشرة

- مباشرة

- خامد

- مميز

- do

- هل

- هيمنة

- رسم

- مدفوع

- السائقين

- قيادة

- حريص

- سهولة

- سهولة الاستخدام

- سهل

- على نحو فعال

- كفاءة

- هين

- جهود

- القضاء

- احتضنت

- ظهرت

- ظهور

- الناشئة

- جذب

- تعزيز

- تعزيز

- تعزيز

- يضمن

- ضمان

- البيئة

- عصر

- خاصة

- أساسي

- أنشئ

- الأثير (ETH)

- حتى

- تطور

- المتطورة

- مثال

- أمثلة

- الاستبدال

- وسع

- توسيع

- التوقعات

- الخبره في مجال الغطس

- تمكنت

- خبرة

- اكتشف

- استكشاف

- واسع

- الوجه

- واجه

- تيسير

- العوامل

- بعيدا

- FCA

- المميزات

- ردود الفعل

- الرسوم الدراسية

- الشكل

- الأرقام

- شغل

- تمويل

- المعيل هو

- مالي

- السلوك المالي

- السلطة السلوك المالي

- الأهداف المالية

- محو الأمية المالية

- الخدمات المالية

- التكنولوجيا المالية

- ماليا

- الأصابع

- تركز

- ركز

- ويركز

- التركيز

- يتبع

- متابعيك

- في حالة

- الإطار

- كثيرا

- تبدأ من

- من 2021

- أموال

- إضافي

- مستقبل

- النمو في المستقبل

- اكتسبت

- كسب

- لعب القمار

- فجوة

- اكتساب

- الجنرال

- الجنرال ض

- ولدت

- جيل

- أجيال

- الأهداف

- أرض

- مجموعات

- متزايد

- التسويق

- معالجة

- ظفيرة

- يملك

- قلب

- بشكل كبير

- مرتفع

- أعلى

- تسليط الضوء

- تسليط الضوء

- ويبرز

- جدا

- كيفية

- HSBC

- HTTPS

- يوضح

- التأثير

- أهمية

- مثير للإعجاب

- نمو مثير للإعجاب

- تحسن

- تحسين

- تحسين

- in

- تتضمن

- القيمة الاسمية

- في ازدياد

- على نحو متزايد

- مبينا

- تأثير

- مبادرة

- الابتكار

- الابتكار

- الابتكارات

- مبتكرة

- التكنولوجيا المبتكرة

- رؤى

- مثل

- بدلًا من ذلك

- المؤسسات

- المتكاملة

- التكامل

- تكثف

- مصلحة

- أسعار الفائدة

- وكتابة مواضيع مثيرة للاهتمام

- السطح البيني

- عالميا

- المدفوعات الدولية

- إلى

- معقد

- حدسي

- الاستثمار

- استثمار

- مسائل

- IT

- انها

- رحلة

- جي بي مورغان

- م

- شديد

- حفظ

- القفل

- نقص

- المشهد

- كبير

- إلى حد كبير

- أكبر

- إطلاق

- قيادة

- يؤدي

- اليسار

- أقل

- مستوى

- ومستوياتها

- الرافعة المالية

- كذبة

- نمط الحياة

- مثل

- على الأرجح

- القيود

- محو الأُميّة

- يعد

- طول العمر

- خفض

- المحافظة

- المحافظة

- رائد

- جعل

- القيام ب

- إدارة

- إدارة

- إدارة

- كثير

- هامش

- تجارة

- الحصة السوقية

- مايو..

- تعني

- تعرف علي

- ربما

- جيل الألفية

- مليون

- دقائق

- الجوال

- تطبيقات الموبايل

- نموذج

- عارضات ازياء

- تقدم

- متواضع

- MONZO

- الأكثر من ذلك

- أكثر

- الطبيعة

- حاجة

- إحتياجات

- جديد

- التكنولوجيات الجديدة

- بدون اضاءة

- جدير بالذكر

- لا سيما

- لاحظ

- الإخطارات

- الآن

- عدد

- أرقام

- of

- عرض

- عرضت

- الوهب

- عروض

- غالبا

- أقدم

- on

- ONE

- online

- الخدمات المصرفية عبر الإنترنت

- فقط

- تعمل

- تشغيل

- or

- خارج

- صريح

- على مدى

- سلام

- أساسي

- خاصة

- pass

- أنماط

- المدفوعات

- اختراق

- مجتمع

- مخصصه

- مادي

- محوري

- منصات التداول

- أفلاطون

- الذكاء افلاطون البيانات

- أفلاطون داتا

- نقاط

- شعبية

- يطرح

- وضع

- إيجابي

- قوة

- تفضل

- التفضيلات

- وجود

- ابتدائي

- الإجراءات

- عملية المعالجة

- العمليات

- مربح

- بارز

- وعود

- نسبة

- الحماية

- إثبات

- تزود

- ويوفر

- توفير

- أسرع

- نطاق

- بسرعة

- معدل

- الأجور

- بدلا

- تقييمات

- التي تم الوصول إليها

- في الوقت الحقيقي

- مملكة

- العوالم

- الأخيرة

- مسجل

- تعكس

- يعكس

- اعتبار

- قوانين

- الموثوقية

- لا تزال

- إستبدال

- تقرير

- وذكرت

- التقارير

- إعادة تشكيل

- رن

- صدى

- استجابة

- ردود

- نتيجة

- كشف

- إيرادات

- الإيرادات

- Revolut

- ارتفاع

- المخاطر

- السلامة

- رضا

- مدخرات

- ذكاء

- حجم

- سيناريو

- عشرات

- سلس

- القطاع

- أمن

- انظر تعريف

- طلب

- خدمة

- الخدمة

- خدماتنا

- طقم

- عدة

- مشاركة

- نقل

- التفضيل

- أظهرت

- يظهر

- هام

- بشكل ملحوظ

- يدل على

- بساطة

- فقط

- حل

- الحلول

- بعض

- محدد

- الإنفاق

- فريق العمل

- المسرح

- معيار

- قاس

- بنك ستارلينغ

- إقامة

- بثبات

- لا يزال

- استراتيجيات

- صارم

- السعي

- قوي

- أقوى

- موضوع

- هذه

- اقترح

- وتقترح

- بدلة

- تناسب

- التكنولوجية

- التكنولوجيا

- تكنولوجيا

- سياسة الحجب وتقييد الوصول

- من

- أن

- •

- سلطة السلوك المالي (FCA)

- المستقبل

- المملكة المتحدة

- من مشاركة

- منهم

- تشبه

- هم

- هؤلاء

- التهديد

- عبر

- الوقت

- مرات

- إلى

- أدوات

- نحو

- مسار

- تقليدي

- المصرفية التقليدية

- مسار

- صفقة

- المعاملات

- تحول

- سفر

- اكثر شيوعا

- جديد الموضة

- حقا

- الثقة

- الثقة

- أنواع

- عادة

- Uk

- تمر

- المحرومة

- فهم

- فريد من نوعه

- آخر التحديثات

- تستخدم

- مستخدم

- تجربة المستخدم

- سهل الاستعمال

- المستخدمين

- استخدام

- القيمة

- قيمنا

- كبير

- افتراضي

- بطاقات افتراضية

- قم بزيارتنا

- الزيارات

- vs

- انتظر

- حسن

- سواء

- التي

- في حين

- من الذى

- سوف

- WISE

- مع

- في غضون

- بدون

- تشهد

- العالم

- X

- أصغر

- زفيرنت