保护您的客户免受威胁并确保他们拥有顺畅的支付体验比以往任何时候都更加重要。 这就是了解你的客户 (KYC) 和强客户认证 (SCA) 发挥作用的地方。

在本文中,我们将深入探讨这些流程如何帮助您设计顺畅的客户体验和安全的支付。 我们还将提供 3DS2 的概述,并解释各种 KY 术语(例如 KYC、KYB 和 KYT)之间的差异,以及它们为何重要。

什么是 KYC?:验证客户身份

KYC 验证客户身份以防止身份盗用和洗钱等欺诈活动。 对于 B2B 企业、金融机构,甚至一些联邦银行,必须收集必要的身份证明文件,如护照或地址证明,以验证其客户的身份。

此过程也称为客户身份识别程序 (CIP),是金融监管合规性的重要组成部分。 与 KYC 一样,CIP 涉及收集和验证有关客户身份的信息,例如他们的姓名、出生日期、地址和其他识别信息。

此外,金融机构还需要建立客户接受政策 (Customer Acceptance Policy, CAP),在同意与潜在客户开展业务之前确认其身份。 CAP 和 KYC 共同构成了全面的客户尽职调查计划的基础,有助于降低金融犯罪的风险并确保遵守监管要求。

在欧洲,KYC 具有特殊的意义,因为它需要遵守反洗钱指令 (AMLD)。 通过遵守 KYC 协议,企业可以保护自己免受欺诈活动的侵害,并维护安全合法的商业环境。

这并不意味着 KYC 仅限于欧洲。 这 美国金融犯罪执法网络

(FinCEN) 要求客户和金融机构遵守 KYC 标准,以防止非法活动,特别是洗钱活动。

什么是 SCA?:确保在线支付更安全

强客户身份验证 (SCA) 是一种通过使用两个或多个身份验证因素来保护客户的安全措施。 所有在欧洲经营的企业都必须遵守 SCA,根据

修订后的支付服务指令 (PSD2)。

SCA 适用于欧洲客户发起的在线支付和欧洲经济区的在线卡支付。 最新版本的 3DS2 提供了额外的保护层和责任保证。

随着全球越来越多地采用 SCA,预计

美国将出现 SCA 计划,在联邦或州一级。 美国电子商务商家和加工商应通过整合 SCA 功能和探索基于交易的豁免救济选项来做好准备。

这可能涉及审查现有的支付处理商协议,以最大限度地提高豁免救济的可用性,或切换到可以提供它的具有成本效益的处理器。

KYC、KYT 和 KYB 的合并

反洗钱或打击恐怖主义融资 (AML/CFT) 领域的一个新兴趋势是合并了解你的客户 (KYC)、了解你的交易 (KYT) 和了解你的业务 (KYB) 流程。

KYC 涉及识别和验证客户身份,KYT 监控和分析客户交易中的可疑活动,KYB 验证业务实体的身份。

通过合并这些流程,企业可以创建更全面、更高效的 AML/CFT 计划,涵盖整个客户旅程。 这有助于降低金融犯罪的风险、提高合规性并增强客户信任。

KYC 和 SCA 的 2023 年趋势

在当今的数字时代,设计流畅且安全的客户体验 (CX) 对企业至关重要,而结合了解您的客户 (KYC) 和强客户身份验证 (SCA) 可以在增强客户体验方面发挥重要作用。 随着我们进入 2023 年,KYC 领域出现了几种趋势,例如电子 KYC、AML、数字 KYC 和法医检查,利用生物识别信息、分布式账本和人工智能。

生物特征认证

最重要的趋势之一是使用生物识别身份验证(例如面部识别和语音识别)来增强 KYC 流程。 这提供了一层额外的安全性和便利性,允许更顺畅的身份验证过程。

人工智能

使用趋势

人工智能和机器学习以自动化 KYC 流程 正在获得动力,因为它可以节省时间和资源,同时提高准确性和效率。

使用 AI 算法的取证检查在数字入职期间验证上传的文件,以增强消费者识别和验证,降低欺诈风险,防止洗钱,并验证文件的真实性。

先进的 ML/AI 算法可以比当前误报率较高的客户筛选工具更有效地检测欺诈。 然而,必须有参数来确保 AI 技术在一个包含且易于理解的框架内运行。

Blockchain技术

另一个趋势是利用区块链技术创建一个共享的 KYC 存储库,可以被多方访问,从而减少重复并提高效率。 这也可以增强安全性和隐私性,因为区块链技术以其安全和防篡改的特性而闻名。

电子商务

eKYC 是指 KYC 程序的数字化,它可以远程、无纸化地验证客户身份。 它代表 Electronic Know Your Customer,是一种对传统 KYC 流程具有成本效益且官僚主义较少的方法。

无文件验证

无证件验证将被更广泛地采用,允许用户通过快速面部验证检查来确认他们的身份。

更严格的全球要求

在全球范围内,随着越来越多的国家实施旅行规则和更严格的数据保护措施,监管要求将继续收紧。

公司必须为更严格的审查做好准备,并确保他们遵守监管要求,例如扩大 KYC 尽职调查以包括 ESG 因素。 FATF 等监管机构正在更严格地审查 ESG 违规行为,而 ESG 评分不佳的公司可能会损害其声誉。

此外,KYC 加密法规也在发生变化,与瑞士对超过 1005 美元的交易进行身份验证的类似规则有望在其他国家推出。

验证编排

公司将需要根据不同类型的客户的特点对其 KYC 流程进行个性化设置。 这可以通过

验证编排,它允许公司创建针对特定风险场景量身定制的用户验证工作流程。

日常服务中的数字身份

随着我们进入 2023 年,我们可以预期在日常服务中数字身份的使用会进一步增加。 为了确认身份,将转向使用被动生物识别,这意味着一种“永远在线”的身份确认模式,而不是一次性的面部识别检查。 此外,数字 KYC 验证(例如基于视频和非辅助模式)将获得更多的数字入职认可

网络3.0

预计会有 Web 3.0 的进一步发展

以及相关的验证解决方案。 这将导致一种新形式的数字身份的出现,企业将需要开发新的产品来实施。

这些变化为具有前瞻性思维的银行提供了机会,它们可以预见这些转变并采取积极措施确保合规性,同时提供无缝的客户体验。

然而,高级欺诈技术预计将在 2023 年继续存在,公司必须准备好强有力的反欺诈措施,以检测和防止这些复杂的欺诈活动。

KYC 作为具有自动化 CLM 的利润中心

我们预计,在 2023 年,我们将继续看到 KYC 从成本中心到利润中心的转变。 通过提供更好的 KYC 体验来吸引和留住客户,金融科技公司可以将 KYC 转化为竞争优势。 自动化合同生命周期管理工具 (CLM) 使公司能够全面了解其客户并在正确的时间提供正确的产品,最终为客户提供更多价值。

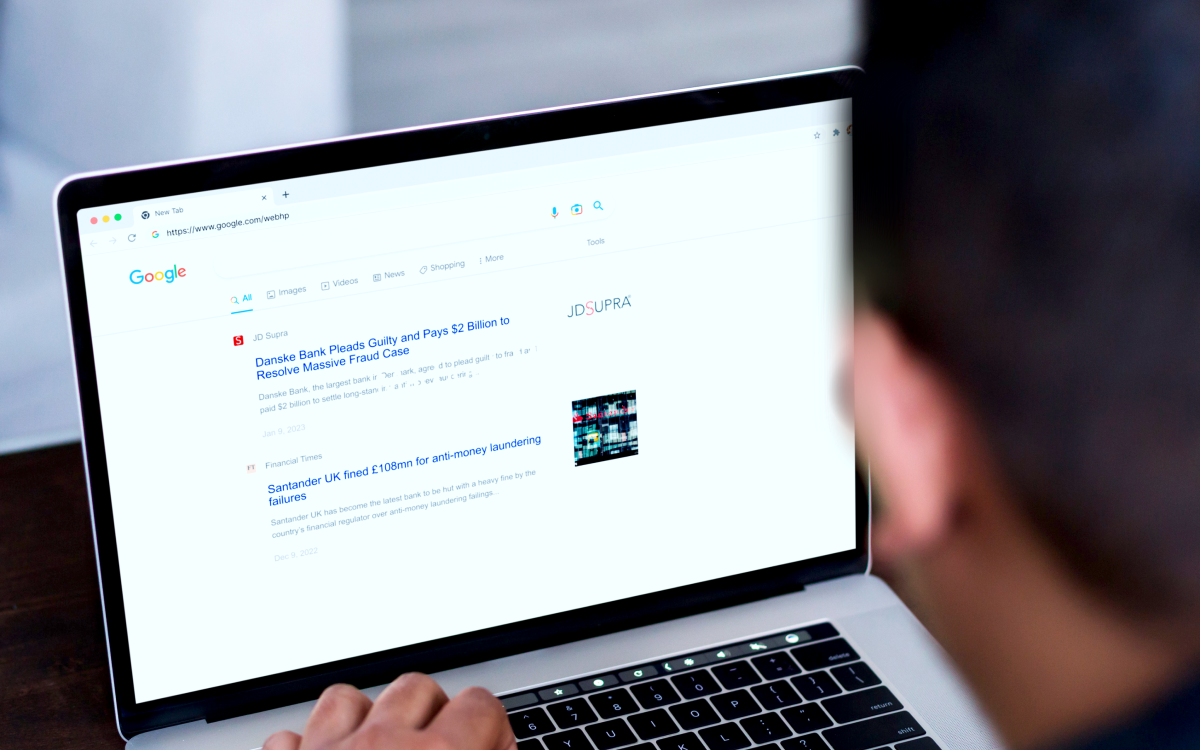

从 KYC 失败中吸取的教训

由于 KYC 措施不足和反洗钱控制框架无效,爱沙尼亚丹斯克银行和英国桑坦德银行等金融机构最近面临重罚。

丹麦银行(Danske Bank) 允许高风险客户在 2022 年几乎没有监督的情况下转移大笔资金,使银行面临财务和声誉损失

同年,

桑坦德英国 未能建立和维护有效的基于风险的反洗钱控制框架和监控交易,导致 108 亿英镑的罚款允许货币服务业务通过其账户之一运营。

这些示例强调了持续的 KYC 和交易监控对于降低金融犯罪和监管处罚风险的重要性。

BitMex、Commerzbank AG、Deutsche Bank AG、Skandinaviska Enskilda Banken、Goldman Sachs 和 Westpac 等其他几家银行也因类似问题面临高额罚款

KYC失败 在过去的五年中。

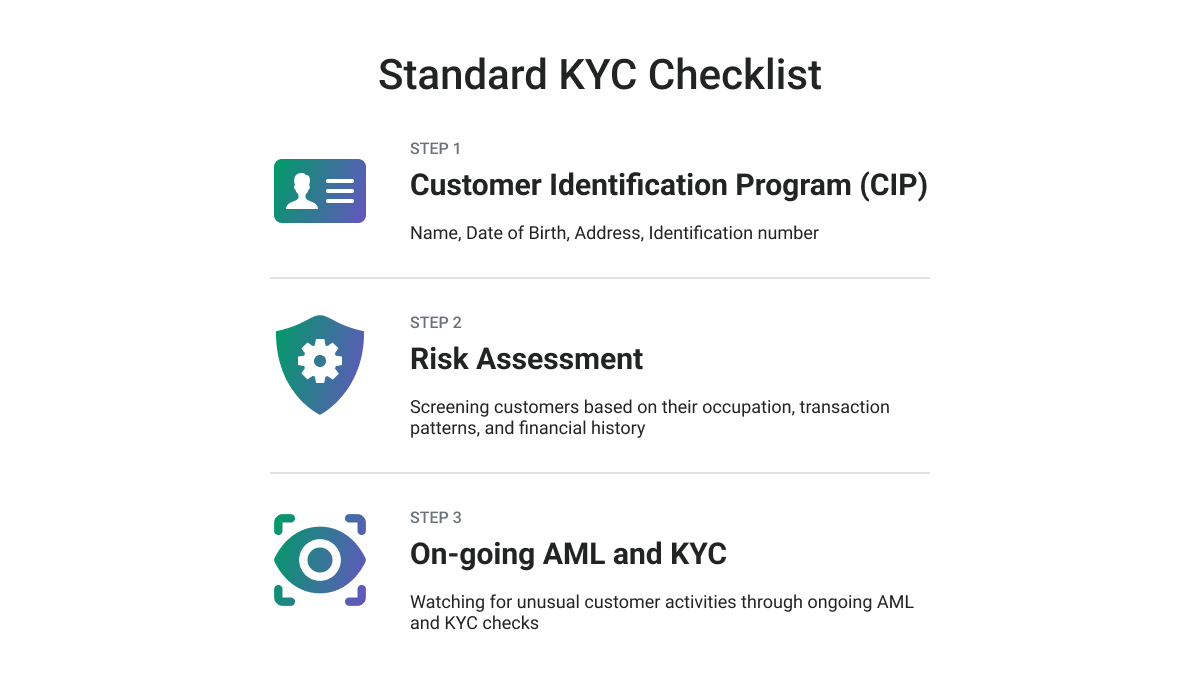

确保最高水平的 KYC 合规性

要规划 KYC 合规性策略,我们建议遵循

KYC 尽职调查清单,例如:

-

识别客户并核实他们的真实身份,这涉及通过收集必要的信息进行强大的客户识别程序,检查客户是否是政治公众人物或在制裁名单上,并验证带有图像的身份证明文件的所有权文档和客户。

-

评估客户要求和风险,评估客户实施洗钱或恐怖主义融资等犯罪活动的可能性,估计可能造成声誉受损的风险,并获取有关业务关系的原因和预期性质的信息。

-

确定受益所有人并验证其身份。

-

执行持续监控和记录保存,因为调查现有客户的活动并持续监控它至关重要,就像在客户入职过程中一样。

最后一个词

为了跟上 KYC 合规性不断变化的趋势,公司应采用综合方法和

利用现代技术. 预见到这些变化并采取积极措施的具有前瞻性思维的银行将从这一机会中受益。

公司可以通过深思熟虑的战略和坚持不懈的努力开发下一代 KYC 计划,从而获得丰厚的回报,包括降低成本、风险和处罚,增强客户和员工体验,以及增加收入。

- SEO 支持的内容和 PR 分发。 今天得到放大。

- 柏拉图区块链。 Web3 元宇宙智能。 知识放大。 访问这里。

- 与 Adryenn Ashley 一起铸造未来。 访问这里。

- Sumber: https://www.finextra.com/blogposting/24087/why-your-payment-security-strategy-should-include-kyc-and-sca-compliance?utm_medium=rssfinextra&utm_source=finextrablogs

- :是

- $UP

- 2022

- 2023

- 8

- a

- 关于

- 验收

- 访问

- 账户

- 实现

- 活动

- 活动

- 添加

- 增加

- 额外

- 另外

- 地址

- 采用

- 采用

- 采用

- 高级

- 优点

- AG

- 驳

- 协议

- AI

- 算法

- 所有类型

- 允许

- 允许

- 还

- AML反洗钱课程

- an

- 分析

- 和

- 反欺诈

- 反洗钱

- 预料

- 预期

- 的途径

- 保健

- 国家 / 地区

- 刊文

- AS

- At

- 认证

- 认证

- 真实性

- 自动化

- 自动化

- 可用性

- B2B模式

- 银行

- 银行

- 基于

- BE

- 成为

- 很

- before

- 有利

- 得益

- 更好

- 之间

- 生物识别

- 生物识别技术

- BitMEX

- blockchain

- blockchain技术

- 都

- 官僚主义

- 商业

- 企业

- by

- CAN

- 帽

- 能力

- 卡

- 卡支付

- Center

- 更改

- 改变

- 特点

- 查

- 检查

- 支票

- 客户

- 密切

- 收集

- 收藏

- 如何

- 德国商业银行

- 提交

- 公司

- 竞争的

- 完成

- 符合

- 元件

- 全面

- 进行

- 确认

- CONFIRMED

- 消费者

- 继续

- 合同

- 控制

- 方便

- 价格

- 经济有效

- 成本

- 国家

- 占地面积

- 创建信息图

- 犯罪

- 危急

- 关键

- 加密

- 加密规定

- 电流

- 顾客

- 客户体验

- 客户之旅

- 合作伙伴

- CX

- 每天

- 损坏

- data

- 数据保护

- 日期

- 设计

- 设计

- 德意志银行(Deutsche Bank)

- 开发

- 发展

- 发展

- 差异

- 不同

- 数字

- 数字时代

- 数字身份

- 数字化入职

- 数字化

- 勤勉

- 分布

- 分布式分类帐

- 文件

- 文件

- 不会

- ,我们将参加

- 电子商务行业

- 经济

- 有效

- 只

- 效率

- 高效

- 努力

- 或

- 电子

- 出现

- 新兴经济体的新市场。

- 员工

- enable

- 使

- 强制

- 增强

- 加强

- 确保

- 整个

- 实体

- 环境

- ESG

- 必要

- 建立

- 评估

- 爱沙尼亚

- 欧洲

- 欧洲

- 评估

- 甚至

- EVER

- 千变万化

- 例子

- 现有

- 扩大

- 期望

- 预期

- 体验

- 体验

- 说明

- 探索

- 裸露

- 面部彩妆

- 人脸识别

- 面临

- 面部

- 面部识别

- 因素

- 失败

- FATF

- 联邦

- 最后

- 金融

- 金融犯罪

- 金融犯罪执法网络

- 金融机构

- 融资

- 执法网

- 结束

- fintech

- 金融科技公司

- 以下

- 针对

- 法医

- 申请

- 前瞻性的

- 基金会

- 骨架

- 框架

- 骗局

- 欺诈风险

- 欺诈

- 止

- 进一步

- Gain增益

- 获得

- 全球

- 高盛

- 高盛

- 更大的

- 成长

- 担保

- 有

- 头

- 帮助

- 帮助

- 高

- 高风险

- 最高

- 近期亮点

- 持有

- 但是

- HTTPS

- 鉴定

- 确定

- 身份

- 身分

- 身份盗窃

- 身份验证

- 不法

- 图片

- 实施

- 实施

- 重要性

- 改善

- 改善

- in

- 其他

- 包括

- 包含

- 结合

- 增加

- 增加

- 信息

- 项目

- 机构

- 成

- 介绍

- 调查

- 涉及

- IT

- 它的

- 旅程

- JPG

- 保持

- 保持

- 知道

- 了解你的客户

- 已知

- KYC

- KYC合规

- KYC程序

- 笔记本电脑

- 大

- 最新

- 洗钱

- 层

- 层

- 铅

- 知道

- 学习

- 分类帐

- 教训

- 经验教训

- Level

- 杠杆作用

- 借力

- 责任

- 生命周期

- 喜欢

- 有限

- 清单

- 已发布

- 小

- 机

- 机器学习

- 保持

- 颠覆性技术

- 管理工具

- 强制性

- 生产力

- 可能..

- 手段

- 衡量

- 措施

- 商家

- 合并

- 百万

- 减轻

- 时尚

- 现代

- 模式

- 动力泉源

- 钱

- 洗钱

- 显示器

- 监控

- 显示器

- 更多

- 最先进的

- 移动

- 多

- 姓名

- 自然

- 必要

- 需求

- 网络

- 全新

- 新产品

- 下一代

- 获得

- of

- 提供

- 优惠精选

- on

- 前期洽谈

- 一

- 正在进行

- 在线

- 在线支付

- 操作

- 操作

- ZAP优势

- 附加选项

- or

- 组织

- 其他名称

- 超过

- 疏忽

- 简介

- 业主

- 所有权

- 参数

- 特别

- 各方

- 被动

- 过去

- 付款

- 付款处理器

- 付款服务

- 支付

- 人

- 个性化

- 图片

- 计划

- 柏拉图

- 柏拉图数据智能

- 柏拉图数据

- 播放

- 政策

- 政治

- 贫困

- 可能性

- 可能

- 潜力

- 预测

- Prepare

- 准备

- 当下

- 防止

- 隐私

- 主动

- 程序

- 过程

- 过程

- 处理器

- 处理器

- 热销产品

- 利润

- 曲目

- 样张

- 保护

- 协议

- 提供

- 提供

- 优

- 快速

- 宁

- 最近

- 承认

- 建议

- 保持记录中

- 减少

- 减少

- 减少

- 指

- 法规

- 监管

- 法规符合

- 有关

- 关系

- 缓解

- 远程

- 知识库

- 声誉

- 必须

- 岗位要求

- 需要

- 资源

- 导致

- 保留

- 收入

- 回顾

- 奖励

- 风险

- 风险

- 健壮

- 角色

- 第

- 定位、竞价/采购和分析/优化数字媒体采购,但算法只不过是解决问题的操作和规则。

- s

- 高盛

- 安全

- 同

- 制裁

- 桑坦德

- 桑坦德英国

- 情景

- 筛查

- 无缝的

- 安全

- 保安

- 服务

- 特色服务

- 几个

- 共用的,

- 转移

- 转移

- 应该

- 意义

- 显著

- 类似

- 平滑

- 解决方案

- 一些

- 极致

- 太空

- 具体的

- 特别是

- 站

- 标准

- 看台

- 州/领地

- 步骤

- 策略

- 严格

- 强烈

- 这样

- 可疑

- 瑞士

- 量身定制

- 采取

- 防篡改

- 技术

- 专业技术

- 术语

- 恐怖主义

- 恐怖融资

- 比

- 这

- 盗窃

- 其

- 他们

- 他们自己

- 博曼

- Free Introduction

- 威胁

- 通过

- 次

- 至

- 今晚

- 一起

- 工具

- 向

- 传统

- 交易

- 交易

- 转让

- 转型

- 旅行

- 旅行规则

- 趋势

- 趋势

- true

- 信任

- 转

- 类型

- 我们

- Uk

- 最终

- 可理解的

- 联合的

- 上传

- USD

- 使用

- 用户

- 用户

- 验证

- 折扣值

- 各个

- 企业验证

- 确认

- 验证

- 版本

- 违反

- 方法

- we

- 卷筒纸

- 网络3

- 网络3.0

- 西太平洋银行

- 这

- 而

- 广泛

- 将

- 中

- 工作流程

- 全世界

- 年

- 年

- 您

- 您一站式解决方案

- 和风网