执行摘要

- 数字资产市场的资本轮换既发生在资产之间(如上周所述),也发生在代币易手和投资者之间交易的内部。

- 我们开发了一种工具,利用已实现的资本持有波来跟踪资本从长期投资者到投机者(然后再返回)的轮换。

- 我们将其与根据 NUPL 变体设计的第二个指标结合起来,这两个指标都有助于绘制市场相对于过去分配周期的位置。

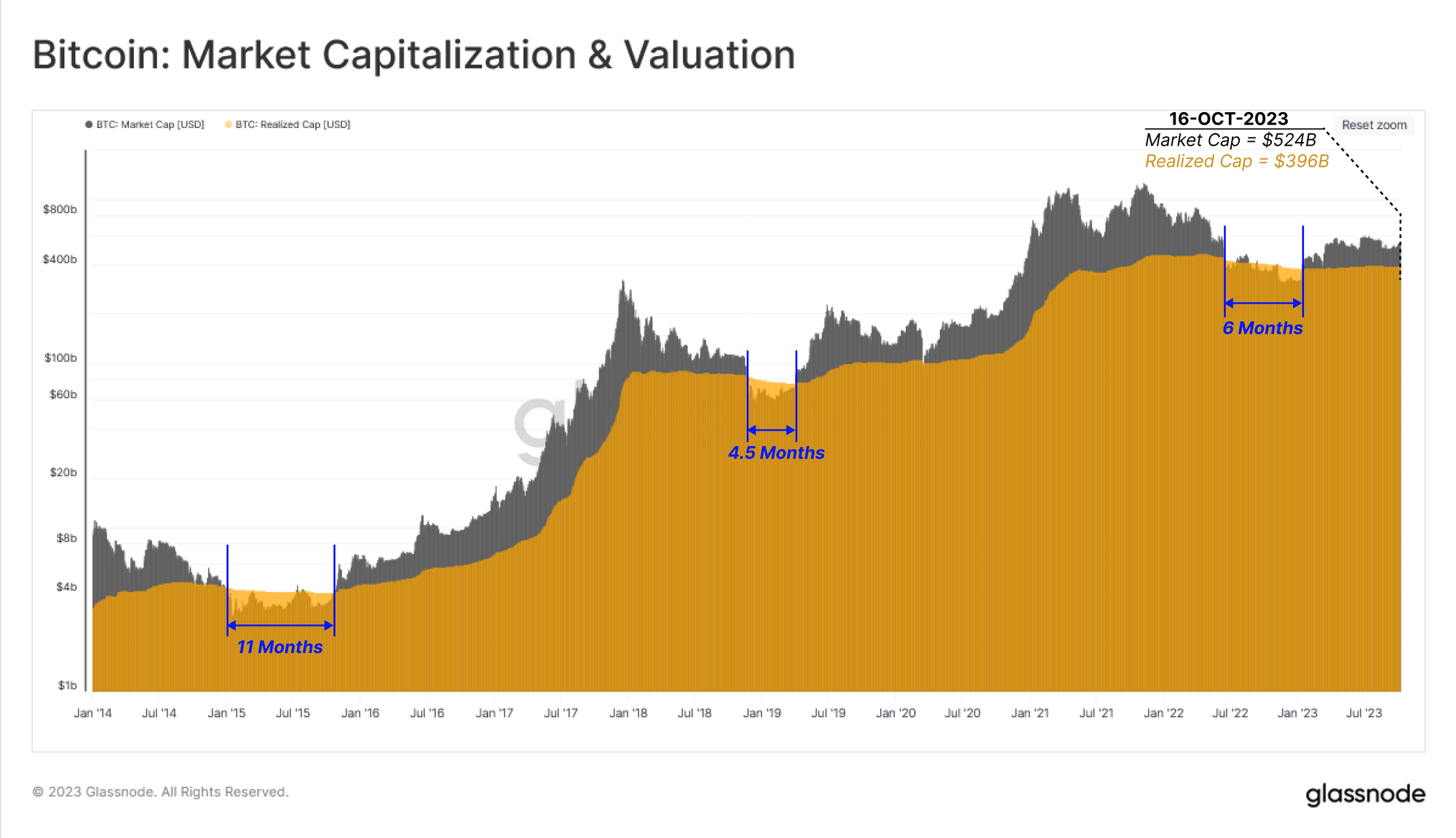

传统的股票和大宗商品市场往往依赖于 市值 作为资产的主要评估工具。 在数字资产市场中,我们有一个源自链上数据的替代指标,称为 已实现上限 (更多内容见本报告). 已实现上限汇总了供应中每个单位上次易手时的购置成本。 这反过来又提供了卓越的信号,以及更可靠的资产投资资本近似值。

本期我们将继续探索数字资产市场的资本轮动主题(参见上周 妇女委员会 41)。 然而,本周,我们将在内部转移焦点,并回顾随着市场周期的进展,比特币持有者群体中的代币如何易手的过程。

下图比较了比特币的市值和已实现市值。 只有在熊市最严重的下跌期间,市值才会跌破已实现的上限。 除了这些极其痛苦的时间间隔之外,大多数市场历史都涉及高于已实现上限的市值交易,这表明市场总体上持有未实现利润。

6 年下半年的 2022 个月内,市值交易低于已实现上限,此后已恢复至 $524B 的价值,而已实现上限为 $396B。

在熊市期间,随着代币易手并重新估值以降低收购价格,已实现的上限往往会趋于稳定或略有下降。 在此过程中,它们逐渐转向长期投资者的钱包,并开始成熟(在较长时间内保持休眠状态)。

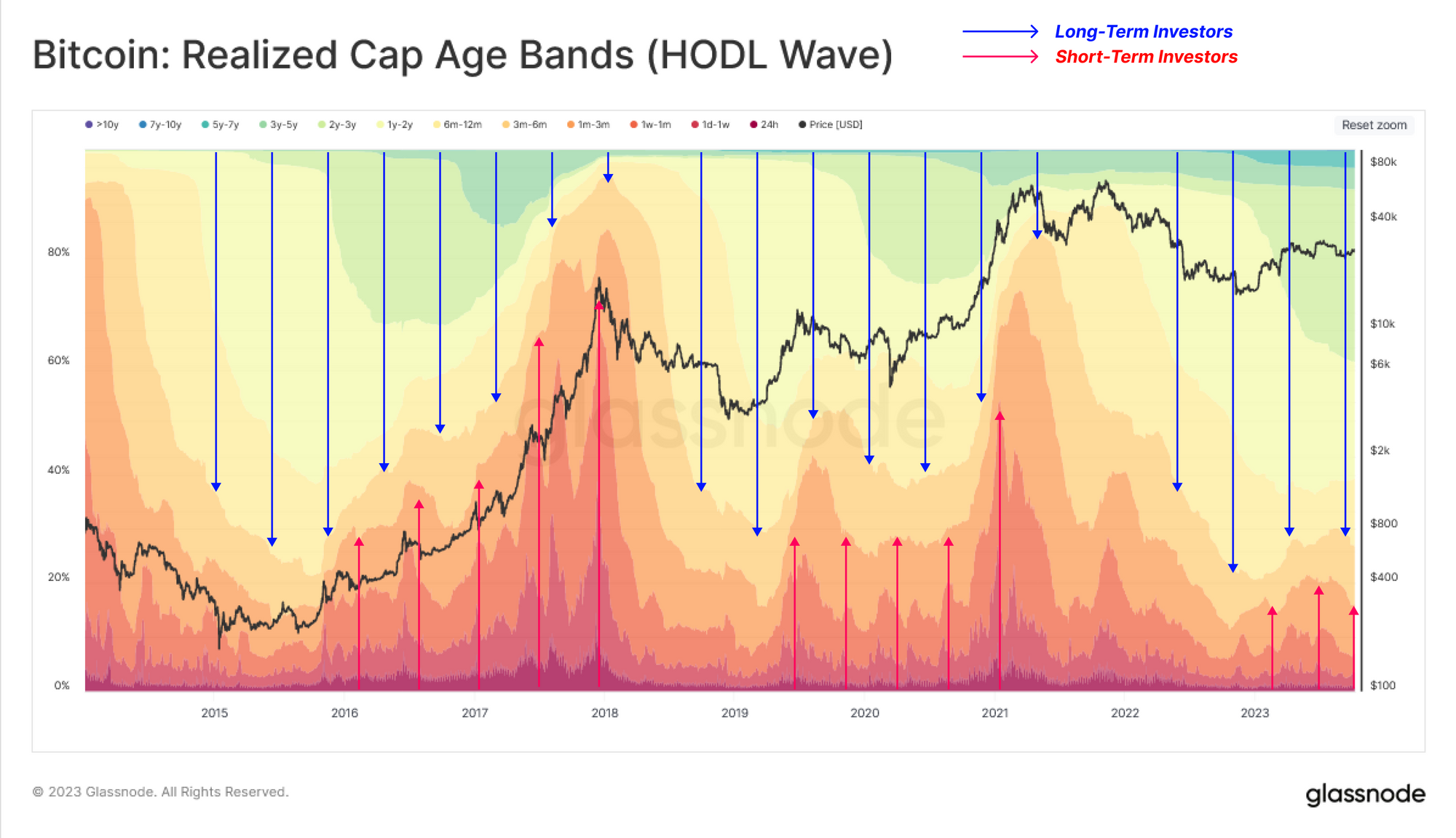

这种趋势可以通过以下方式说明: 实现了 HODL Waves, 显示按年龄组划分的财富分配变化(占已实现上限的百分比)。 随着资本在投资者之间轮换,该工具将市场上不断变化的供需力量可视化。

- ???? 在市场上涨趋势期间 旧代币被花掉并从长期持有者转移给新投资者 (较温暖的带扩张,较冷的带收缩).

- ???? 在市场下跌趋势期间 投机者失去兴趣并逐渐将代币转移给长期持有者 (较冷的带扩张,较暖的带收缩)。

目前,市场在这两个投资者群体之间已达到平衡,新投资者进入市场(需求侧)略有正向流入。 这类似于 2016 年和 2019 年的情况,当时市场正试图从熊市的大幅下跌中恢复过来。

我们还可以隔离各个年龄段,以确定最适合短期和长期投资者之间资本轮换的群体。

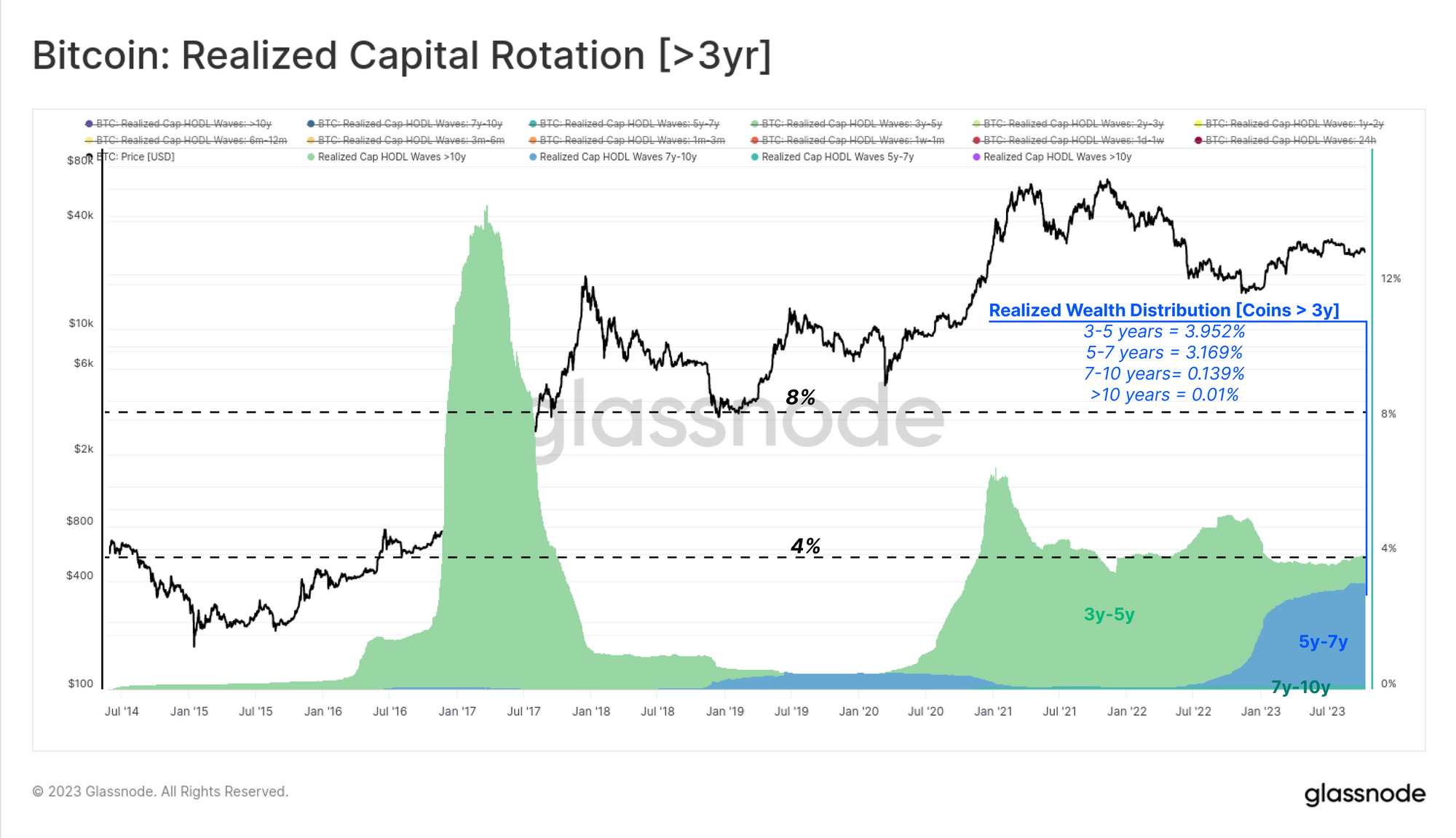

首先,我们将关注通常对市场周期不敏感的年龄段,这些年龄段的代币通常会休眠至少 3 年。 这可以通过注意到这一群体在比特币持有的总财富中所占份额相对较小(<5%)来证明是合理的。 该组中的大多数代币都属于 3 年至 5 年范围,表明它们是在 2018-20 年期间购买的。

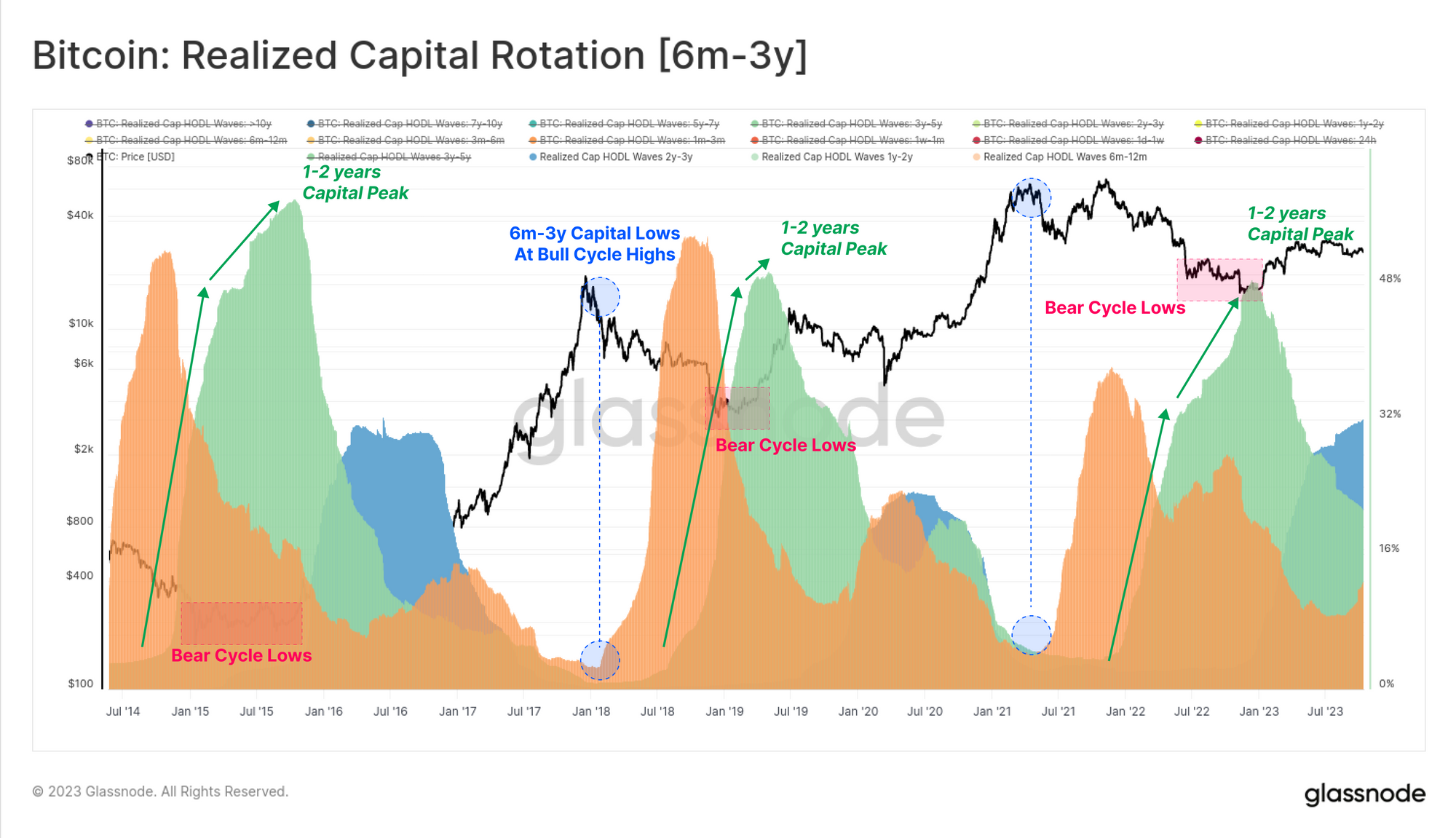

接下来,我们将考虑在 2020-23 周期期间活跃的对周期敏感的长期投资者子集。 这些代币的年龄为 6 万至 3 年,历史上该群体的持有量分别达到与熊市低点和牛市高点一致的最大值和最小值。

1-2 年年龄范围内持有的资本峰值通常与熊市的最深点一致,此时高信念持有者的积累率最高,努力建立市场底部。 相反,这一群体持有的资本在牛市顶部附近达到最低水平,因为他们施加最大的分配压力并最终压倒流入的需求。

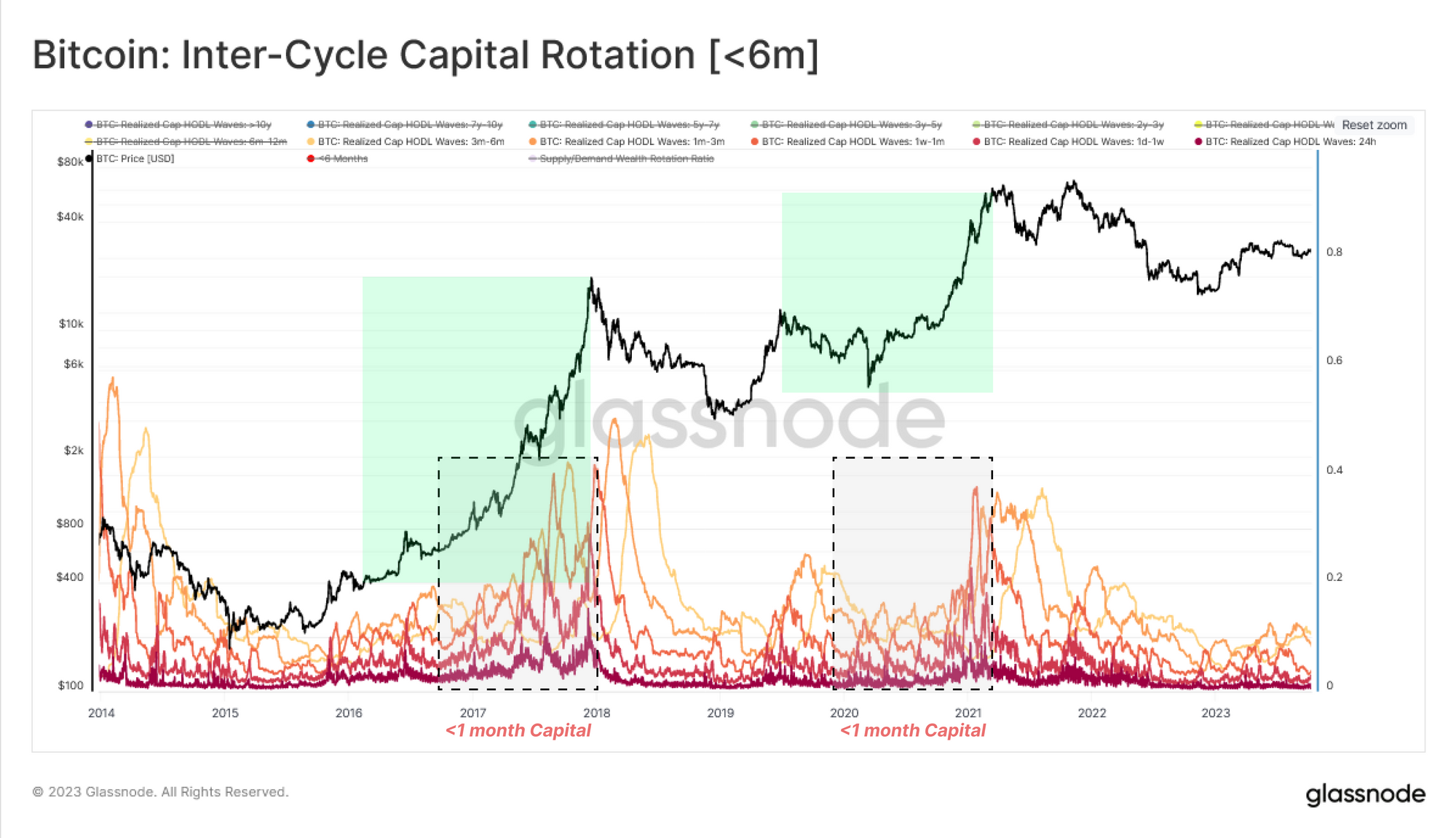

最后,我们研究了短期投资者和投机者中最年轻的年龄段群体。 这些区间与需求流入的关系更为密切,是最近易手的交易活跃的代币。 这些年龄段的年龄范围与 6 岁至 3 岁年龄段相反,在上升趋势期间(新买家)膨胀,并在熊市期间随着资产的兴趣和活动减弱而缩小。

我们注意到,<1 个月的群体反应特别灵敏,并且是 1y-2y 区间的合适对立对应物,以近似这两个群体的“中间”行为。

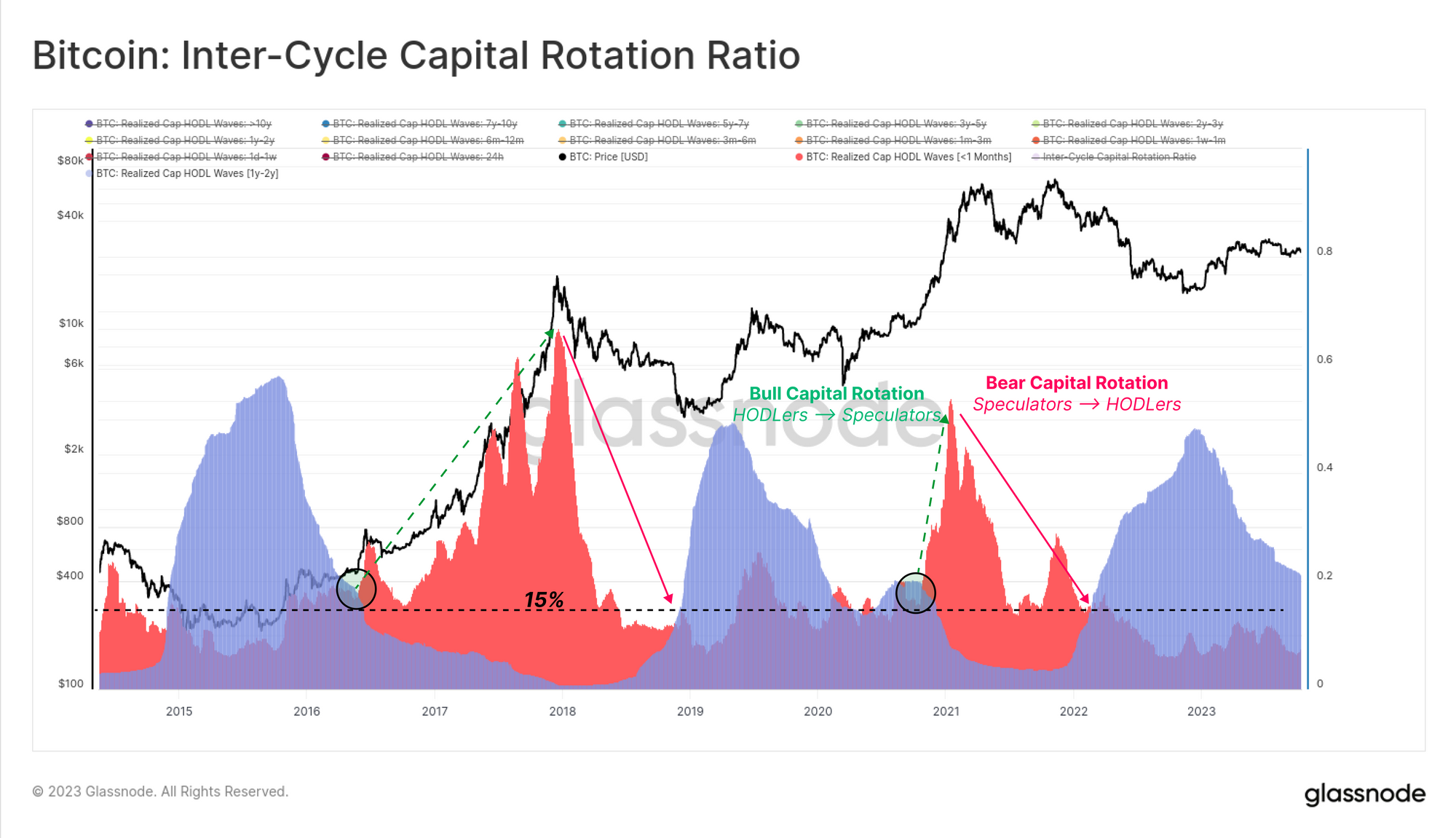

我们现在可以将这种资本轮换过程综合为两个往往会推动市场的主导群体:

- 短期指标[<1个月] 🔴 已实现的资本或财富部分在过去 30 天内发生了变化。 这一群体与需求方密切相关,包括将新资本投入市场的新投资者。

- 长期指标[1-2年]🔵 这部分供应量在熊市底部形成阶段达到顶峰。 这一群体代表了在熊市期间积累并持有的长期且对价格不敏感的投资者。

在熊市期间,长期指标会膨胀并持有超过 15% 的 BTC 资本(并且交易价格也远高于短期指标)。 这种结构说明了积累/持有信念在市场中的主导地位。

当新资本流入市场,为长期持有者提供退出流动性,并推高短期指标(并高于长期指标)时,这种动态就会结束。 这种模式描述了随着价格上涨并在牛市中引起关注而买方压力的扩大。

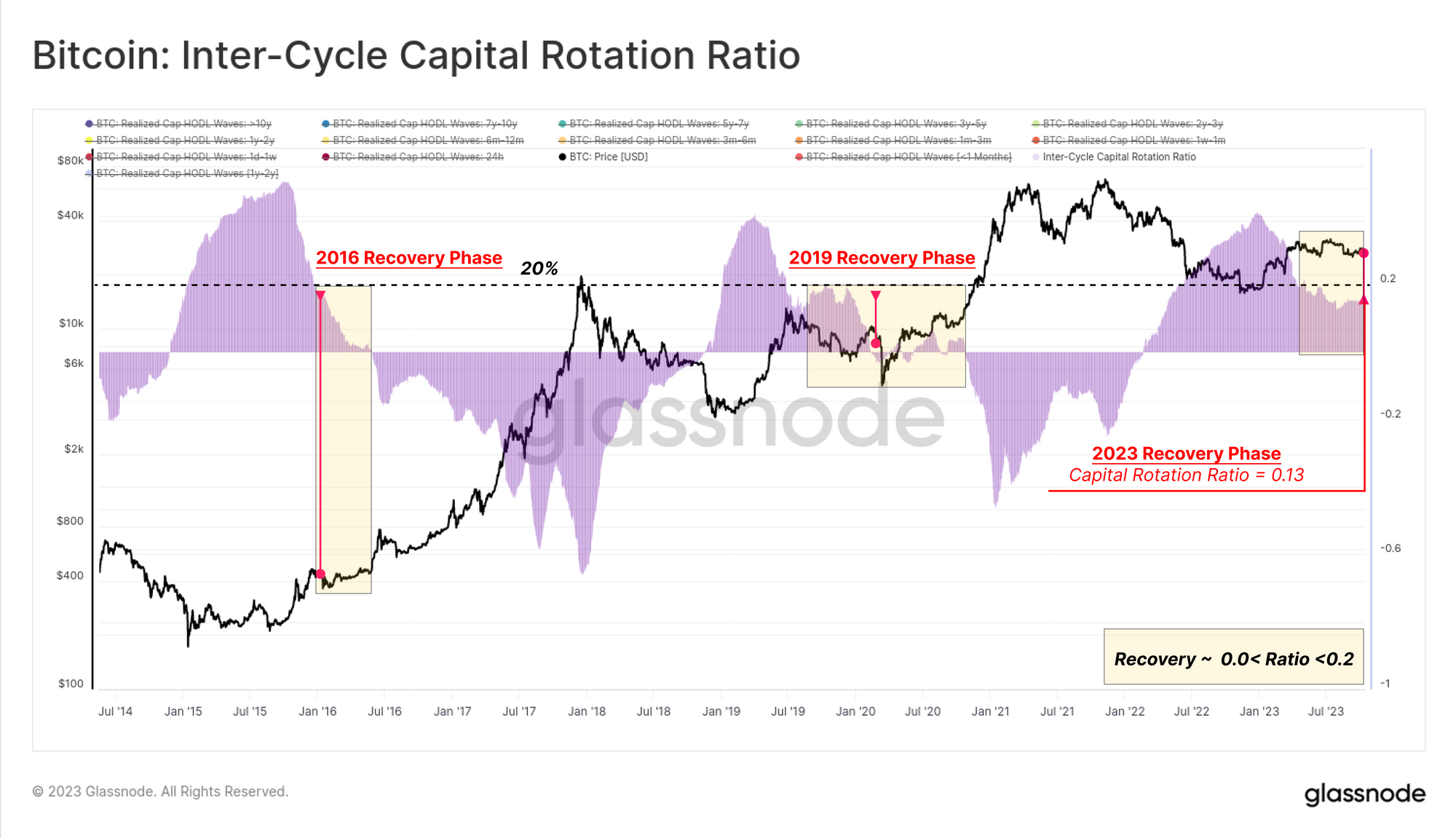

总结本研究,我们可以衡量这两个指标之间的差异(1y-2y 减去<1m),根据长期(供给)和短期(需求)参与者之间的资本轮动来绘制市场的当前状态。

本篇 跨周期资本周转率 🟪如下所示,目前交易水平为 13%,与 2016 年和 2019 年的水平相似。这表明比特币供应仍然由 HODLer 群体主导,绝大多数比特币现在都在被持有。超过 6 个月。

评估投资者的痛苦

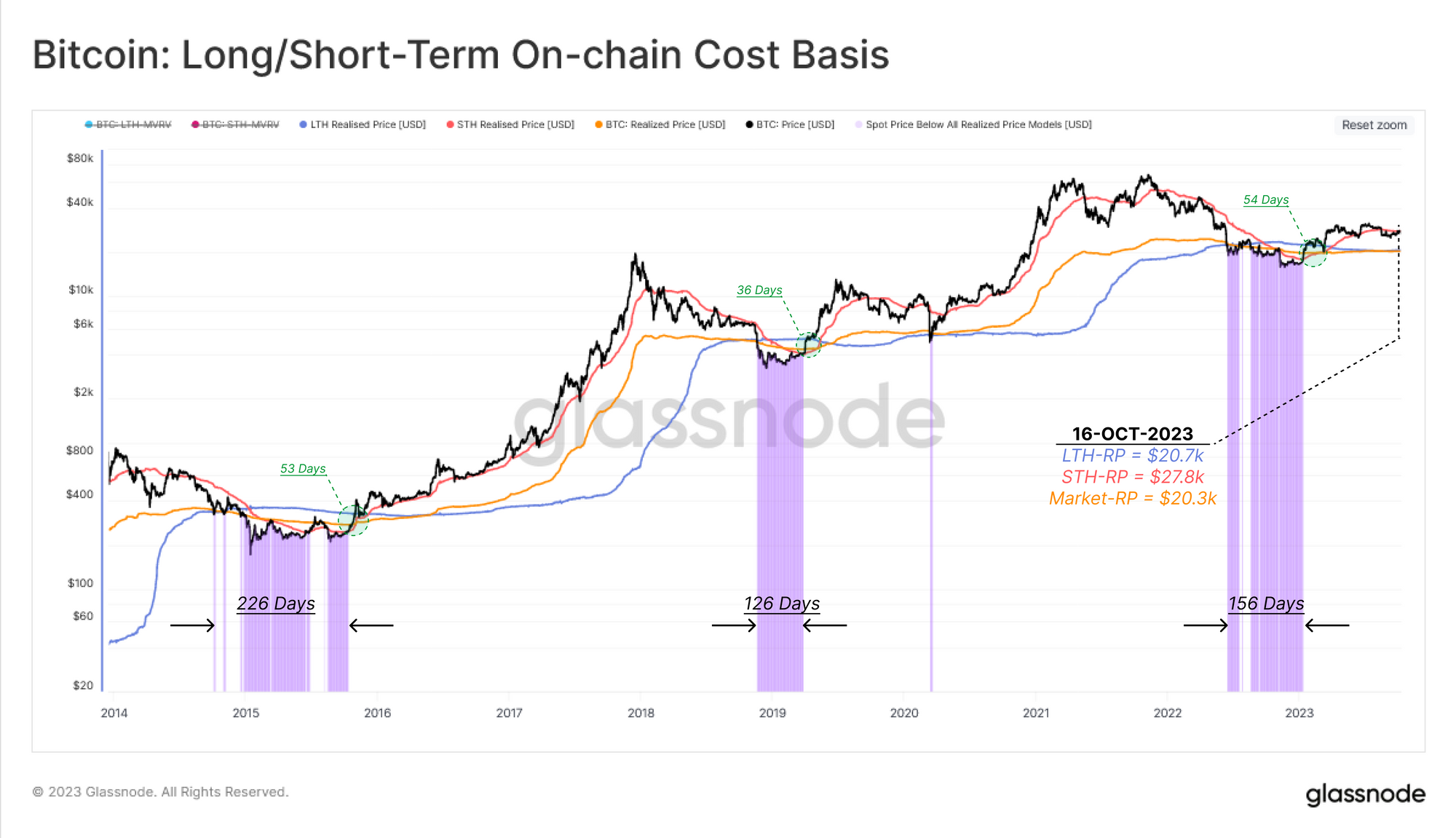

既然我们已经规划出了资本轮换的“时间”组成部分,我们将在本报告的第二部分专门从另一个维度对其进行建模,即现有投资者的财务压力。 我们将为三个群体利用链上成本基础模型:

- 短期持有者🔴

- 长期持有者🔵

- 市场广泛🟠

由于现货价格明显高于或低于每个群体的平均成本基础,我们可以将其视为获利的越来越大的动机,或者当他们的头寸处于水下时恐慌性抛售。

下图显示了现货价格交易低于所有三个群体的成本基础的时期,描绘了整个市场的严重财务痛苦区域。

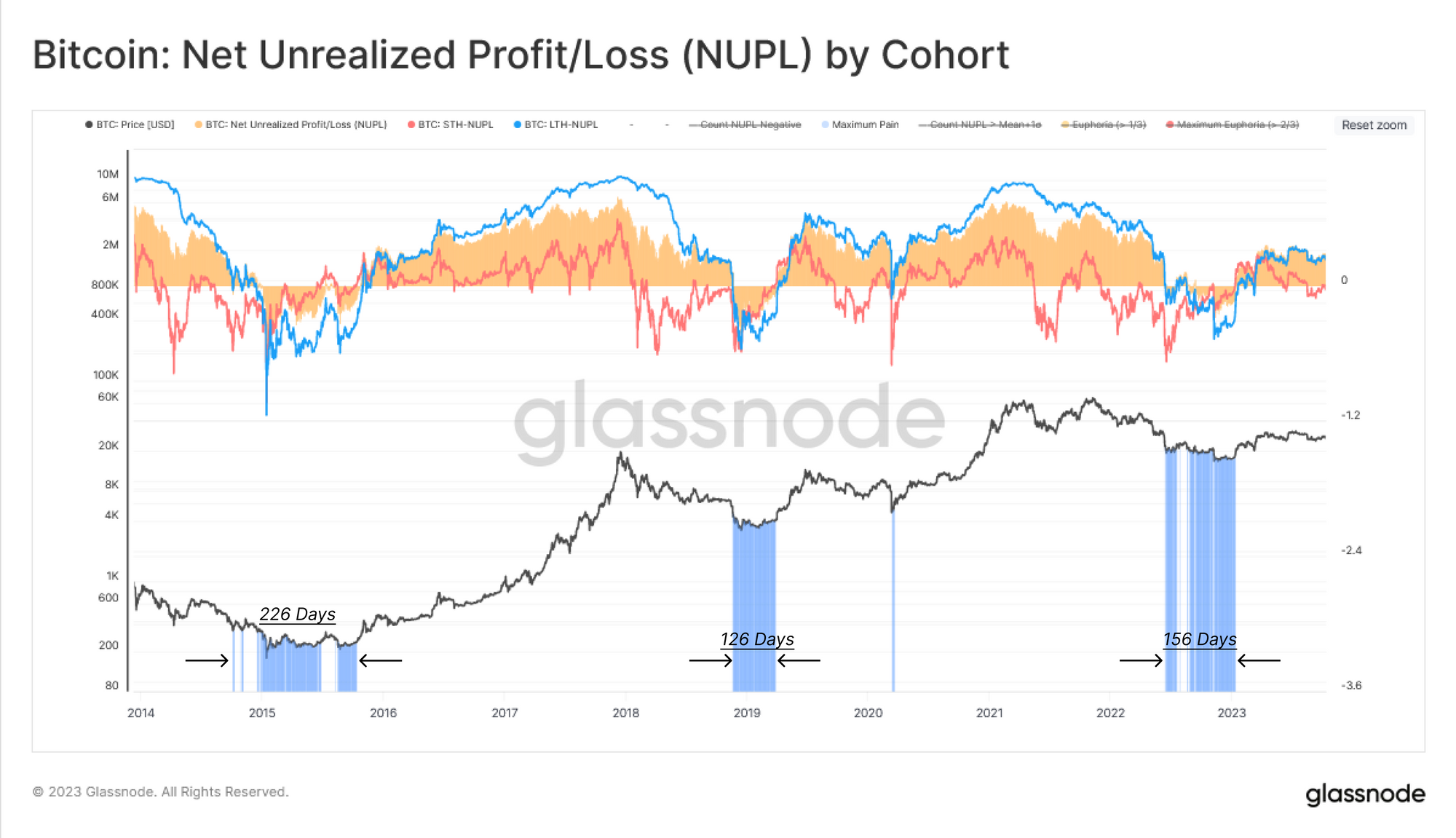

量化未实现损失的另一个工具是使用 净未实现利润/亏损(NUPL) 公制。 该工具将指示特定群组平均何时持有未实现损失 (NUPL<0) 或未实现利润 (NUPL>0)。

目前,大盘和长期持有者 NUPL 均呈正值,表明普通投资者正在获利。 然而,对于短期持有者来说,他们的成本基础为 27.8 美元,导致 STH-NUPL 交易略高于中性。 这些活跃的投资者已接近收支平衡水平,表明 28 美元水平是市场的重要决策点。

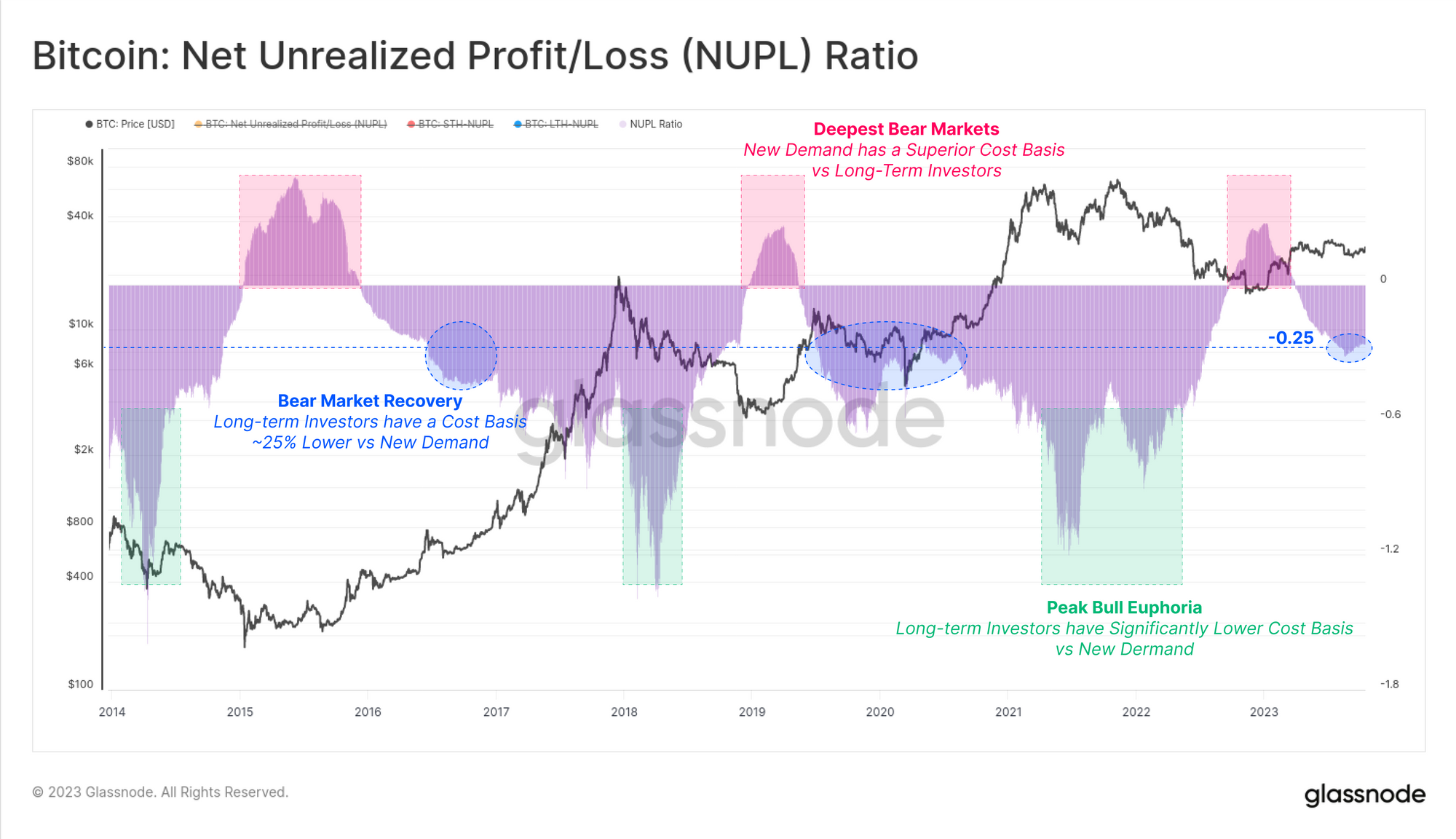

与上面的已实现资本 HODL 波浪分析类似,我们将再次利用长期和短期 NUPL 指标之间的差异来比较这些群体之间的财务压力(或利润激励)。

本篇 净资产比率 🟪 根据现有供应(长期投资者)与新需求(短期投资者)组成部分的偏差,提供了一个富有洞察力的市场周期指标。 这 净资产比率 0.25 年第三季度已进入-3 区间,这与 2023 年和 2016 年期间再次相似,是典型的熊市复苏阶段。

结论

在本报告中,我们扩展了资本轮换的主题,但这一次的重点是比特币持有者群体内易手的弊端。 我们利用已实现上限年龄范围内可用的强大工具集,以及最能描述整个周期资本轮换的孤立子组。

通过衡量长期投资者和短期投资者持有的财富之间的差异,我们可以对供需力量的潮起潮落进行建模。 由此我们可以看出,当前的市场结构非常类似于大熊市的复苏阶段,与2016年和2019年都有相似之处。

免责声明:本报告不提供任何投资建议。 所有数据仅供参考和教育目的。 任何投资决定都不应基于此处提供的信息,您对自己的投资决定负全部责任。

- :具有

- :是

- :不是

- :在哪里

- $UP

- 1

- 15%

- 1M

- 2000

- 2016

- 2019

- 2022

- 2023

- 25

- 30

- 8k

- a

- 以上

- 积累

- 积累

- 后天

- 获得

- 横过

- 要积极。

- 积极地

- 活动

- 急性

- 高级

- 忠告

- 再次

- 年龄

- 岁

- 骨料

- 对齐的

- 对齐

- 所有类型

- 还

- 替代

- an

- 分析

- 和

- 另一个

- 任何

- 近似

- 保健

- AS

- 财富

- 办公室文员:

- At

- 尝试

- 关注我们

- 生

- 可使用

- 背部

- BAND

- 基于

- 基础

- BE

- 承担

- 熊市

- 熊市底部

- 熊市

- 作为

- 如下。

- 最佳

- 之间

- 偏见

- 比特币

- 比特币供应

- 都

- 半身裙/裤

- BTC

- 公牛

- 牛市

- 但是

- 购买

- 买家

- by

- CAN

- 帽

- 资本

- 更改

- 变

- 改变

- 图表

- 密切

- 队列

- 硬币

- 商品

- 比较

- 相比

- 元件

- 组件

- 总结

- 结论

- 条件

- 缺点

- 考虑

- 继续

- 合同

- 反过来

- 定罪

- 对应

- 价格

- 成本基础

- 对口

- 情侣

- 覆盖

- 电流

- 目前

- 周期

- 周期

- data

- 一年中的

- 决定

- 决定

- 专用

- 最深

- 需求

- 描绘

- 部署

- 派生

- 描述

- 设计

- 开发

- 差异

- 数字

- 数字资产

- 尺寸

- 显示

- 分配

- 不

- 优势

- 优势

- 驾驶

- 下降

- ,我们将参加

- 动态

- 每

- 版

- 教育的

- 结束

- 进入

- 进入

- 平衡

- 公平

- 建立

- 终于

- 现有

- Exit 退出

- 扩大

- 扩大

- 扩张

- 勘探

- 非常

- 秋季

- 金融

- 地板

- 流

- 流动

- 专注焦点

- 重点

- 针对

- 部队

- 训练

- 新鲜

- 止

- 通常

- Glassnode

- 渐渐

- 团队

- 组的

- 成长

- 半

- 手

- 有

- he

- 保持

- 帮助

- 相关信息

- 高

- 更高

- 最高

- 风向

- 历史

- 历史

- HODL

- HODL波

- 举行

- 持有人

- 持有人

- 保持

- 控股

- 持有

- 创新中心

- 但是

- HTTPS

- 鉴定

- 说明

- 重要

- in

- 刺激

- 包含

- 表明

- 表示

- 说明

- 指示符

- 指标

- 个人

- 信息

- 有见地

- 兴趣

- 内部

- 成

- 投资

- 投资

- 投资者

- 投资者

- 涉及

- 孤立

- IT

- 只是

- 已知

- (姓氏)

- 最少

- Level

- 各级

- 杠杆作用

- 流动性

- 长期

- 长期持有人

- 长期持有人

- 不再

- 看

- 失去

- 损失

- 降低

- 风向:

- 主要

- 多数

- 方式

- 地图

- 市场

- 市值

- 市场结构

- 市场

- 成熟

- 最多

- 衡量

- 测量

- 公

- 指标

- 中间

- 迁移

- 最低限度

- 模型

- 造型

- 模型

- 月

- 更多

- 最先进的

- 移动

- 移动

- 许多

- 导航

- 近

- 一般

- 全新

- 较新

- 没有

- 注意

- 注意

- 现在

- 国家公共图书馆

- of

- 优惠精选

- 经常

- 老

- 老年人

- on

- 链上

- 链上数据

- 仅由

- or

- 其他名称

- 我们的

- 输出

- 己

- 面包

- 痛苦

- 恐慌

- 部分

- 特别

- 尤其

- 过去

- 模式

- 高峰

- 百分

- 期间

- 期

- 相

- 柏拉图

- 柏拉图数据智能

- 柏拉图数据

- 球员

- 点

- 点

- 位置

- 积极

- 强大

- 压力

- 车资

- 价格

- 小学

- 过程

- 所以专业

- 利润

- 利润

- 进展

- 提供

- 提供

- 提供

- 优

- 目的

- 推动

- Q3

- 团结

- 范围

- 价格表

- 达到

- 上游

- 实现

- 最近

- 恢复

- 恢复

- 有关

- 相对的

- 相对

- 可靠

- 依靠

- 其余

- 遗迹

- 报告

- 代表

- 酷似

- 分别

- 提供品牌战略规划

- 响应

- 导致

- 检讨

- s

- 其次

- 看到

- 看到

- 出售

- 集

- Share

- 转移

- 转换中

- 转移

- 短

- 短期的

- 显示

- 作品

- 侧

- 信号

- 显著

- 类似

- 相似之处

- 自

- 坐镇

- 小

- 独自

- 花费

- Spot

- 开始

- Status

- 非常

- 结构体

- 学习

- 合适的

- 优于

- 供应

- 供需平衡

- 采取

- 趋向

- 比

- 这

- 资本

- 信息

- 其

- 主题

- 博曼

- 他们

- Free Introduction

- 本星期

- 三

- 始终

- 次

- 至

- 工具

- 工具

- 上衣

- 合计

- 向

- 跟踪时

- 贸易

- 交易

- 行业

- 交易

- 转让

- 转移

- 趋势

- 转

- 二

- 普遍

- 一般

- 水下

- 单元

- 未实现的损失

- 运用

- 利用

- 利用

- 评估

- 折扣值

- 非常

- 通过

- vs

- 钱包

- 暖

- 是

- 波

- 波浪

- we

- 财富

- 周

- 周

- 井

- 为

- ,尤其是

- 这

- 谁

- 更宽

- 将

- 中

- 加工

- 年

- 年

- 您

- 最年轻的

- 您一站式解决方案

- 和风网