执行摘要

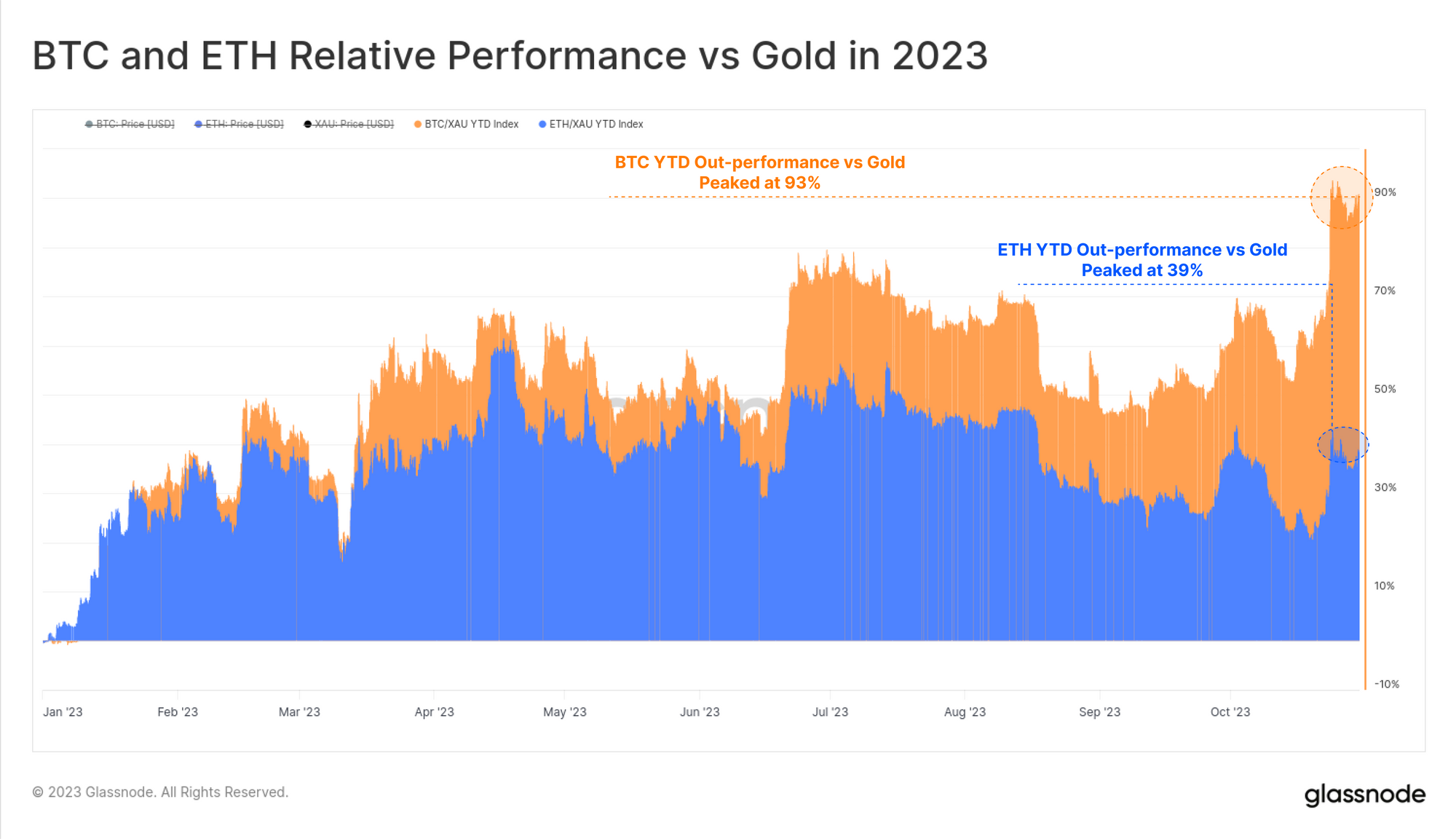

- 数字资产市场在 2023 年取得了令人瞩目的回报,BTC 和 ETH 的表现分别比黄金等传统资产高出 93% 和 39%。

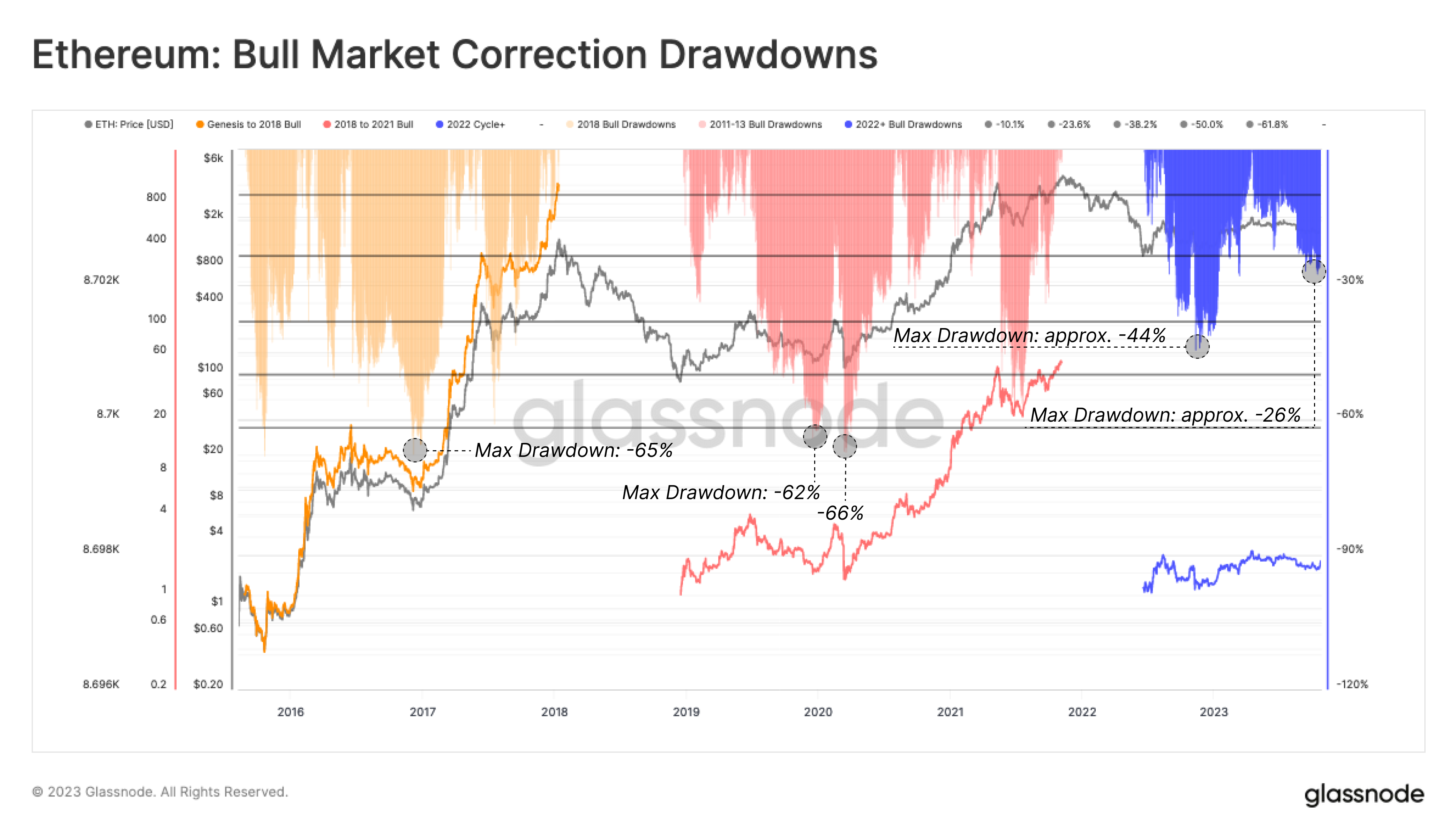

- 与之前的周期相比,两大主要市场的调整幅度明显较小,表明投资者的支持和积极的资本流入正在发挥作用。

- 我们的 Altseason 指标显示,自周期高峰以来,美元兑美元首次出现有意义的升值。 但值得注意的是,这是在比特币主导地位持续上升的背景下,比特币市值年初至今上涨了 110%。

最近几周,比特币价格上涨了 30% 以上,部分原因是与 SEC 批准的各种比特币 ETF 申请相关的积极进展。 另外值得注意的是,与大宗商品、贵金属、股票和债券等传统资产类别相比,比特币和数字资产的相对表现。

在本期中,我们将探讨到 2023 年数字资产令人印象深刻的相对表现。到目前为止,BTC 和 ETH 的表现均显着优于传统资产,同时与之前的周期相比,其跌幅也较小。

相对弹性

下图比较了以黄金计价的 BTC 和 ETH 价格,展示了与传统防御性价值存储相比的表现。 93 年,BTC 相对于黄金升值了 +2023%,而 ETH 以黄金计算则上涨了 39%。 这一强劲表现是在全球不确定性不断增加的背景下实现的,这可能吸引了许多传统投资者的目光。

我们可以看到,在滚动 30 天的基础上,BTC 🟧 和 ETH 🟦 的回报在 2023 年一直紧密相关。这两种资产都经历了类似幅度的下跌,但比特币在上涨期间表现更强。

我们还可以看到,这两种数字资产的相对波动性超过了黄金(黑色),黄金的双向价格波动较小。

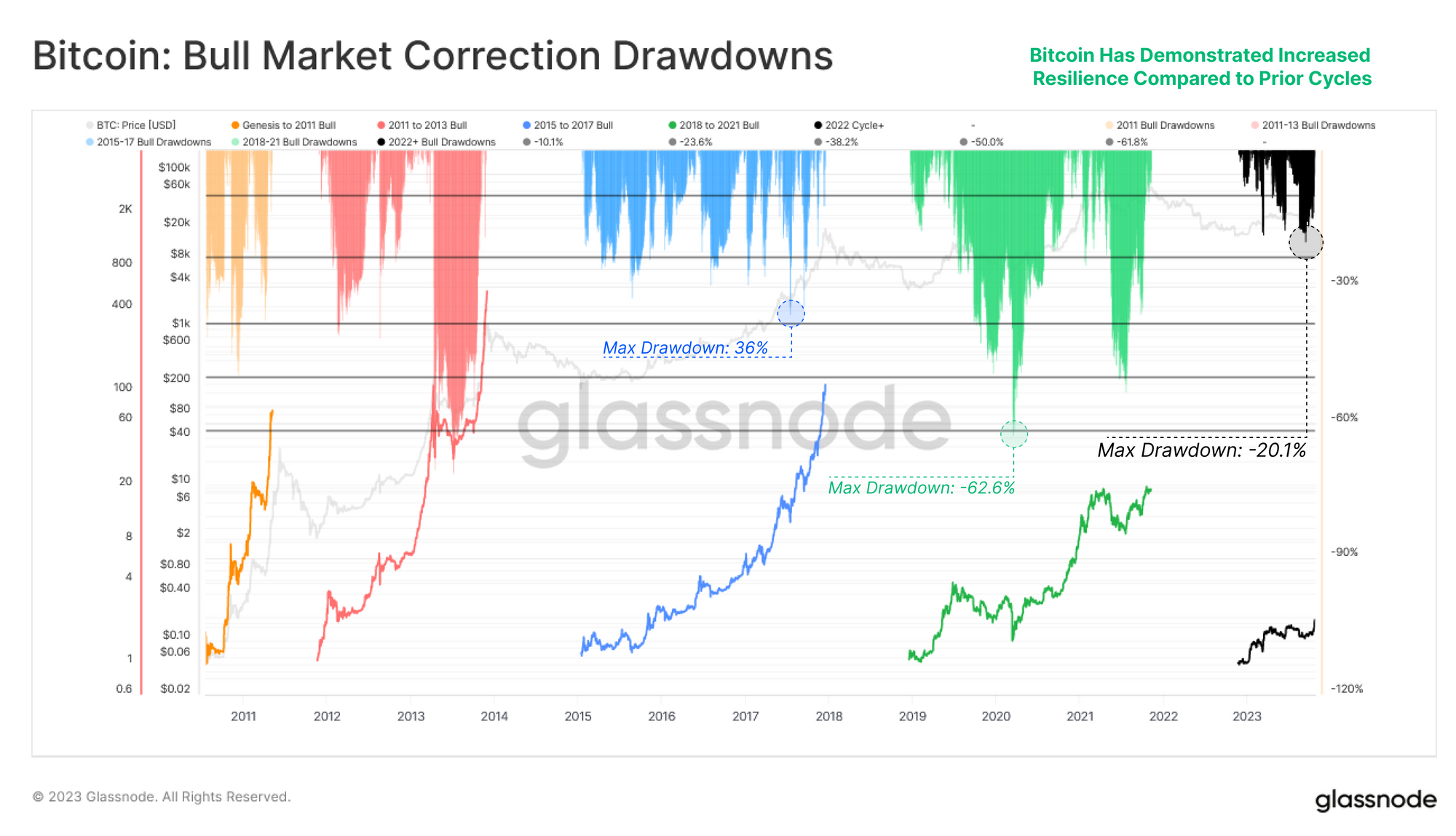

数字资产的相对强度也可以通过评估宏观上升趋势期间的最深度修正来观察。 在这里,我们将评估 ETH 的这一指标,因为它使我们能够看到相对于美元(外部基准)的表现,以及与市场领导者 BTC(内部基准)的比较。

我们认为 ETH/USD 的周期低点是在 2022AC、Celcius 和 LUNA-UST 崩溃后于 3 年 44 月设定的。 此后,ETH/美元最深的调整(相对于当地高点)为-26%,是在 FTX 失败期间设定的。 今天,ETH 的交易价格比 2023 年高点 2,118 美元低 -60%,这比之前周期中出现的 -XNUMX% 或更大的跌幅要强得多。

BTC 的实力也相当明显,2023 年的最深调整仅为-20.1%。 2016-17 年牛市的定期修正超过 -25%,而 2019 年则从 2019 年 14 月的高点(即 62 万美元)回调超过 -XNUMX%。

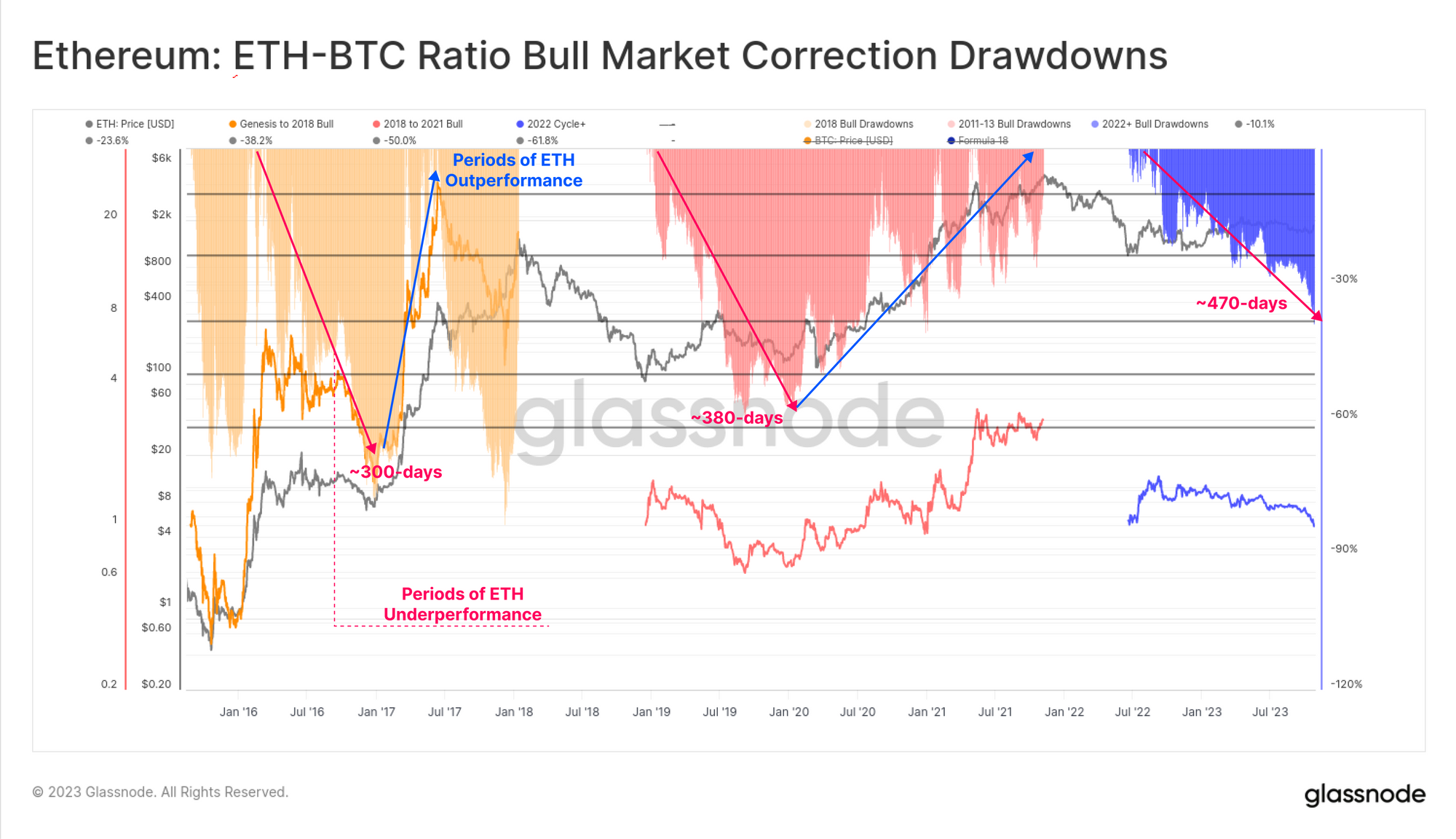

为了评估数字资产市场内的资本轮换,一个有用的参考是寻找 ETH 相对于 BTC 表现优异的时期。 下图显示了与当前上升趋势的局部高点相比,ETH-BTC 比率的最大回撤深度。

在之前的周期中,在熊市复苏阶段,ETH 的相对回撤幅度已超过 -50%,当前的回撤幅度达到 -38%。 特别令人感兴趣的是这一趋势的持续时间,迄今为止 ETH 相对于 BTC 的贬值已超过 470 天。 这突显了周期之间的潜在趋势,即在熊市后的宿醉期内,比特币的主导地位在较长时间内增加。

我们还可以使用此工具来监控风险开启与风险规避周期中的拐点,我们在 妇女委员会 41 (并将在本版稍后部分重新讨论)。

该图表提供了相对表现的另一个视角,显示了 ETH/BTC 比率的滚动季度、每周和每周投资回报率的震荡指标。 然后,条形码指示器(蓝色)突出显示所有三个时间范围都表明 ETH 相对于 BTC 表现不佳的时期。

在这里我们可以看到,近期 ETH/BTC 比率的疲软情况与 2022 年 0.052 月至 XNUMX 月类似,价格比率达到了 XNUMX 的相同水平。

投资者情绪趋势

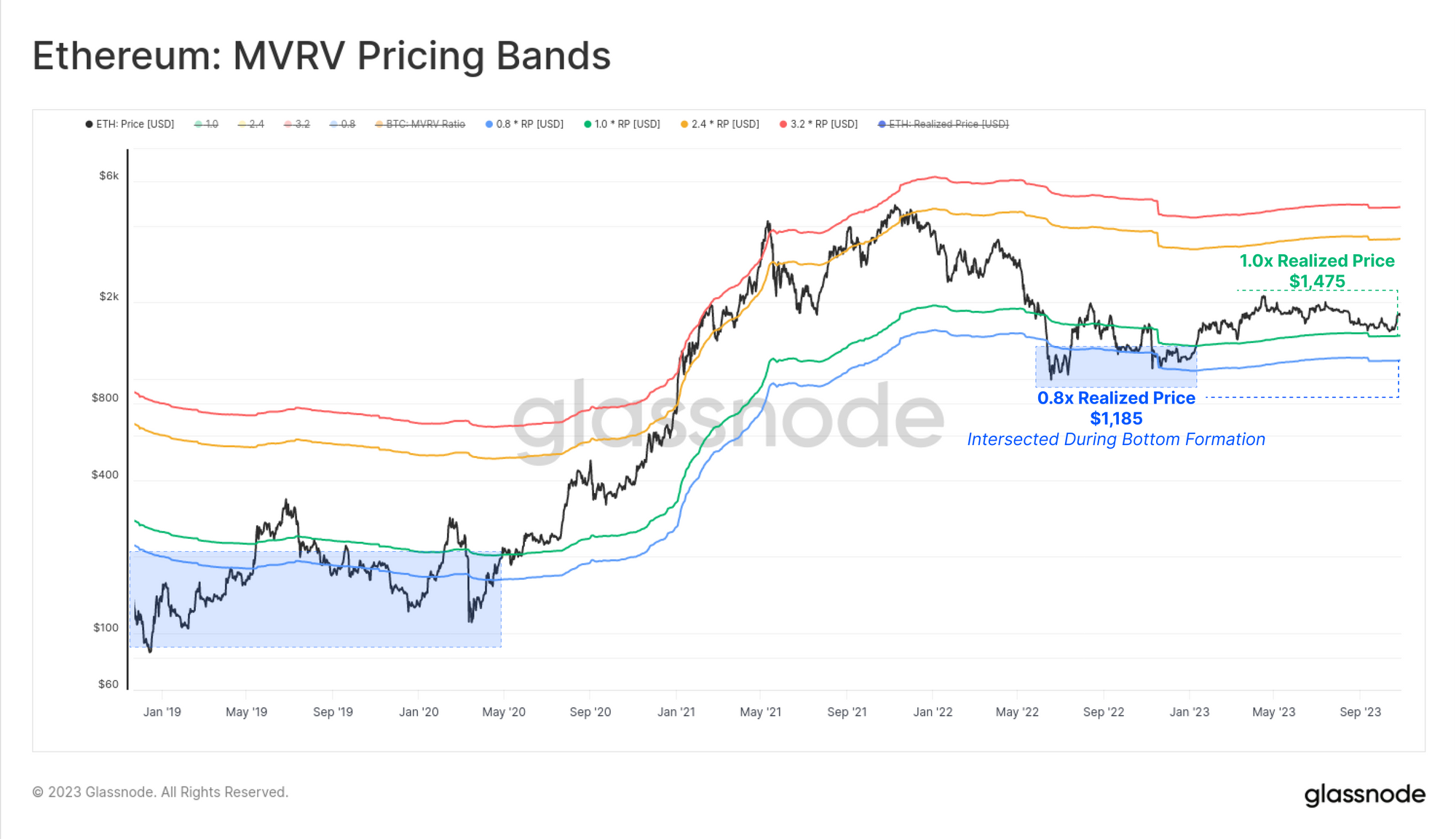

深入研究以太坊价格模型,我们注意到 ETH 的交易价格为 1,800 美元,比实际价格(22 美元)高出 1,475%。 已实现价格通常被认为是供应中所有代币的平均成本基础,以上次交易时的价格定价。

这表明 ETH 持有者平均持有一定程度的利润,但仍低于牛市狂热期间经常出现的极端价格水平。

另一种可视化投资者盈利能力变化的方法是通过 MVRV 比率,即价格与已实现价格之间的比率。 在本例中,我们将 MVRV 比率与其 180 天移动平均线进行比较,作为监控趋势的工具。

MVRV 比率高于此长期均值的时期表明投资者的盈利能力越来越有意义,并且通常是市场上涨的信号。 然而,尽管 ETH 年初至今市场表现积极,但从这个指标来看,市场仍然处于负面势头。 看来2022年熊市的后遗症仍在慢慢消除。

信心的转变

我们还可以使用我们开发的投资者对趋势的信心指标来衡量 ETH 投资者盈利能力的相对表现 妇女委员会 38。 其目的是通过观察两个子群体(持有者和消费者)成本基础的偏差来衡量以太坊投资者情绪变化的趋势。

- 🟥 负面情绪 是当消费者的成本基础显着时 降低 比持有者。

- 🟩 积极情绪 是当消费者的成本基础显着 更高 比持有者。

- 🟧 过渡情绪 是当成本基础波动接近持有人成本基础时。

通过这种衡量标准,市场处于过渡区域,呈积极态势,但幅度相对较小。

Altseason 以美元计算……但不是以 BTC 计算

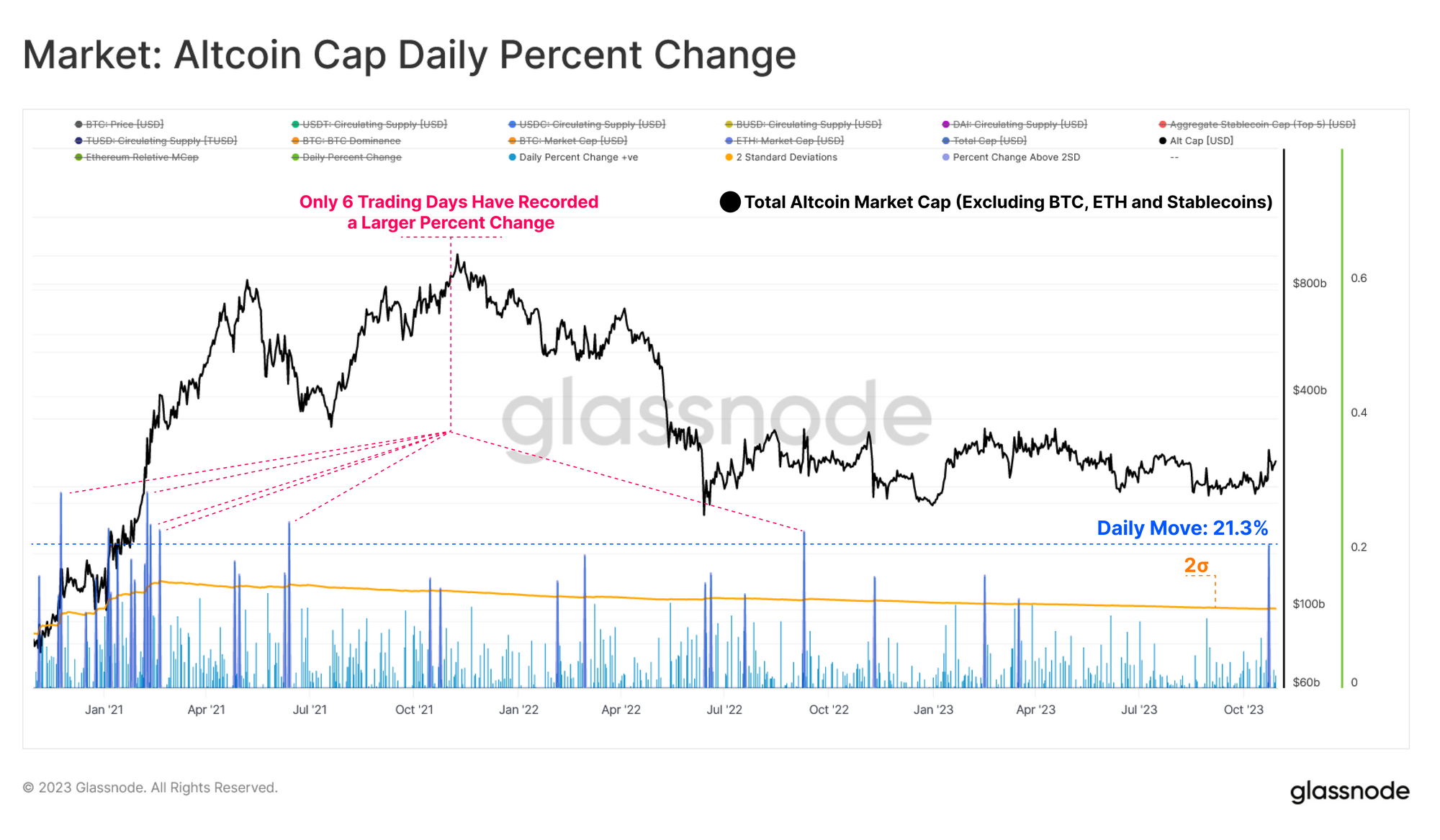

以之前开展的工作为基础 妇女委员会 41,我们能够为山寨币指标生成新的迭代。 在这个模型中,我们利用之前定义的风险环境作为我们的首要条件,要求资本流入 BTC、ETH 和稳定币。 我们用第二个条件来补充这一点,即山寨币总上限(总加密货币上限,不包括 BTC、ETH 和稳定币)内的积极势头。

在这里,我们寻找山寨币行业总估值大于其 30 日 SMA 的时期。 在比特币从 20 美元爆炸性上涨至 29.5 美元之前,这一指标在 35.0 月 XNUMX 日出现了积极的迹象。

在评估山寨币总市值的近期表现时,人们对数字资产的信心增强是显而易见的。

局部上涨导致行业估值上涨+21.3%,仅六个交易日出现较大百分比变化。 这凸显了投资者资本的瀑布效应,因为比特币主导地位的上升往往会激发山寨币相对于法定货币的估值上升。

然而,重要的是要记住,比特币的主导地位正在持续上升。 相对而言,比特币目前占据数字资产市场估值的 53% 以上,而以太坊、山寨币和稳定币的主导地位在 2023 年都会相对下降。比特币的主导地位已从 38% 的周期性低点有所上升2022 年末。

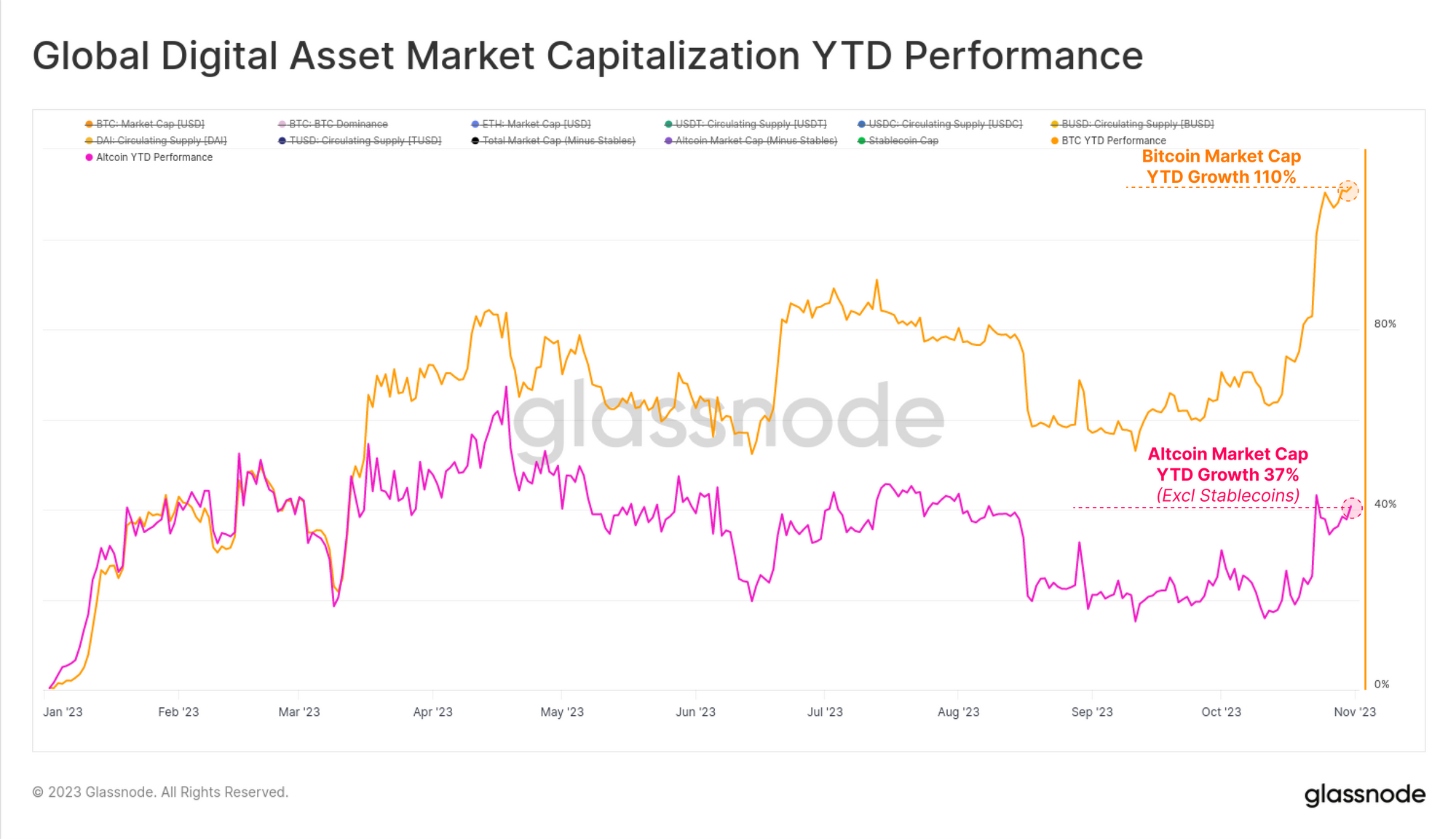

为了结束这个观点,我们可以比较比特币与山寨币总市值(不包括稳定币)的年初至今增幅。 与山寨币相比,比特币的市值在 110 年增长了 2023%,增幅令人印象深刻,但相对较小,只有 37%。

这凸显了一个有趣的市场动态,即山寨币行业的表现优于法定货币和黄金等传统资产,但表现明显落后于比特币。

结论和总结

数字资产市场在2023年取得了令人瞩目的回报,摆脱了最初的复苏阶段,再次进入上升趋势。 市场领先者 BTC 和 ETH 2023 年的市场调整幅度明显小于之前周期的上升趋势,这表明投资者的支持水平和积极的资本流入正在发生。

在包括我们正在开发的山寨币指标在内的多项指标中,我们看到山寨币行业市场估值自上一个周期峰值以来首次大幅上涨。 然而,值得注意的是,这一表现是相对于法定货币(即美元)来衡量的。 在数字资产领域,比特币的主导地位持续上升,导致 BTC 市值年初至今增长超过 110%。

免责声明:本报告不提供任何投资建议。 所有数据仅供参考和教育目的。 任何投资决定都不应基于此处提供的信息,您对自己的投资决定负全部责任。

- :具有

- :是

- :不是

- :在哪里

- $UP

- 118

- 200

- 2000

- 2019

- 2022

- 2023

- 3AC

- a

- Able

- 以上

- 忠告

- 后

- 再次

- 驳

- 骨料

- 瞄准

- 所有类型

- 还

- Altcoin

- Altcoins

- am

- 烟雨

- an

- 和

- 另一个

- 任何

- 明显的

- 应用领域

- 升值

- 批准

- 保健

- AS

- 评估

- 评估

- 财富

- 办公室文员:

- At

- 背部

- 基于

- 基础

- BE

- 承担

- 熊市

- 很

- 作为

- 如下。

- 基准

- 之间

- 比特币

- 比特币优势

- 比特币ETF

- 黑色

- 蓝色

- 债券

- 都

- BTC

- BTC优势

- BTC市值

- 公牛

- 牛市

- 但是

- by

- CAN

- 帽

- 资本

- 摄氏

- 更改

- 图表

- 类

- 关闭

- 硬币

- 崩溃

- 购买的订单均

- 商品

- 比较

- 相比

- 流程条件

- 进行

- 信心

- 考虑

- 考虑

- 内容

- 上下文

- 继续

- 继续

- 矫正

- 相关

- 价格

- 成本基础

- 加密

- 货币

- 电流

- 周期

- 周期

- 周期性

- data

- 一年中的

- 决定

- 决定

- 拒绝

- 更深

- 最深

- 防卫

- 定义

- 学位

- 示范

- 深度

- 深度

- 尽管

- 发达

- 发展

- 偏差

- 数字

- 数字资产

- 数字资产

- 方向

- 距离

- 不

- 优势

- 驱动

- 为期

- ,我们将参加

- 动态

- 版

- 教育的

- 效果

- 嵌入式

- 使

- 环境

- 股票

- ETF

- ETH

- eth价格

- ETH /美元

- 复仇

- 爱心价格

- 超过

- 排除

- 有经验

- 经历

- 探索

- 外部

- 极端

- 眼

- 失败

- 远

- 法定货币

- 法定货币

- (名字)

- 已标记

- 波动

- 以下

- 针对

- 止

- FTX

- 测量

- Glassnode

- 全球

- 黄金

- 更大的

- 有

- 有

- 提高

- 相关信息

- 高

- 亮点

- 击中

- 持有人

- 持有人

- 保持

- 但是

- HTTPS

- 重要

- 有声有色

- in

- 包含

- 增加

- 增加

- 增加

- 增加

- 日益

- 表明

- 指示符

- 指标

- 拐点

- 流入

- 信息

- 初始

- 启发

- 例

- 兴趣

- 有趣

- 内部

- 成

- 投资

- 投资者

- 投资者

- IT

- 迭代

- 它的

- 六月

- 只是

- 大

- 大

- (姓氏)

- 晚了

- 后来

- 领导者

- 领导人

- 领导

- 离开

- Level

- 各级

- 杠杆作用

- 喜欢

- 容易

- 本地

- 长期

- 不再

- 看

- 寻找

- 低

- 宏

- 专业

- 许多

- 市场

- 市值

- 市场领导者

- 市场业绩

- 市场估值

- 最多

- 意味着

- 有意义的

- 衡量

- 测量

- 金属制品

- 公

- 模型

- 模型

- 谦虚

- 动力泉源

- 显示器

- 移动

- 移动

- 移动

- 移动平均线

- MVRV

- MVRV比

- 亦即

- 负

- 全新

- 没有

- 注意

- 现在

- 观察

- of

- 经常

- on

- 链上

- 一旦

- 仅由

- or

- 我们的

- 输出

- 成效超越

- 超过

- 己

- 部分

- 特别

- 高峰

- 百分比

- 性能

- 期间

- 期

- 透视

- 相

- 地方

- 柏拉图

- 柏拉图数据智能

- 柏拉图数据

- 播放

- 点

- 积极

- 发布

- 珍贵

- 贵金属

- 以前

- 先前

- 车资

- 价格

- 先

- 生产

- 利润

- 盈利

- 进展

- 提供

- 提供

- 提供

- 目的

- 比

- 达到

- 达

- 实现

- 变现价格

- 境界

- 最近

- 记录

- 恢复

- 参考

- 注册

- 定期

- 有关

- 相对的

- 相对

- 遗迹

- 报告

- 分别

- 提供品牌战略规划

- 回报

- 上升

- 上升

- 投资回报率

- 卷

- s

- 同

- 锯

- 证券交易委员会

- 其次

- 扇形

- 看到

- 看到

- 寻找

- 似乎

- 看到

- 情绪

- 集

- 几个

- 转换中

- 转移

- 显示

- 作品

- 信号

- 显著

- 类似

- 自

- 坐在

- SIX

- 慢慢地

- SMA

- 小

- 小

- 独自

- 一些

- Stablecoins

- 仍

- 商店

- 存储的价值

- 实力

- 强烈

- 强

- 大量

- 基本上

- 这样

- 提示

- 补充

- 供应

- SUPPORT

- 服用

- 趋向

- 条款

- 比

- 这

- 资本

- 信息

- 链上周

- 其

- 然后

- 他们

- Free Introduction

- 三

- 通过

- 始终

- 从而

- 潮汐

- 紧紧

- 次

- 至

- 今晚

- 工具

- 合计

- 感动

- 行业

- 交易

- 传统

- 趋势

- 趋势

- 二

- 不确定

- 相关

- 升势

- 向上

- us

- USD

- 使用

- 运用

- 利用

- 评估

- 估值

- 折扣值

- 各个

- 通过

- 可见

- 参观

- 想像

- 挥发性

- vs

- 方法..

- we

- 虚弱

- 周

- 每周

- 周

- ,尤其是

- 这

- 虽然

- 将

- 中

- 工作

- 工作

- 您

- 您一站式解决方案

- YouTube的

- 和风网