10 年 2023 月 13 日,SEC 通过了第 13D-G 条例和 ST 条例的最终修正案,以现代化经修订的 13 年《证券交易法》第 1934(d) 和 13(g) 条规定的受益所有权报告制度(“ 《交易法》)及相关规则。 该修正案旨在提高上市公司重要所有权和投票权信息的及时性、准确性和可获取性。 具体来说,修正案影响了申报截止日期、申报截止时间、申报数据格式以及 Schedule 13D 和 XNUMXG 申报人的披露要求。 已提供采用版本的全文 相关信息.

10 年 2023 月 13 日,SEC 通过了第 13D-G 条例和 ST 条例的最终修正案,以现代化经修订的 13 年《证券交易法》第 1934(d) 和 13(g) 条规定的受益所有权报告制度(“ 《交易法》)及相关规则。 该修正案旨在提高上市公司重要所有权和投票权信息的及时性、准确性和可获取性。 具体来说,修正案影响了申报截止日期、申报截止时间、申报数据格式以及 Schedule 13D 和 XNUMXG 申报人的披露要求。 已提供采用版本的全文 相关信息.

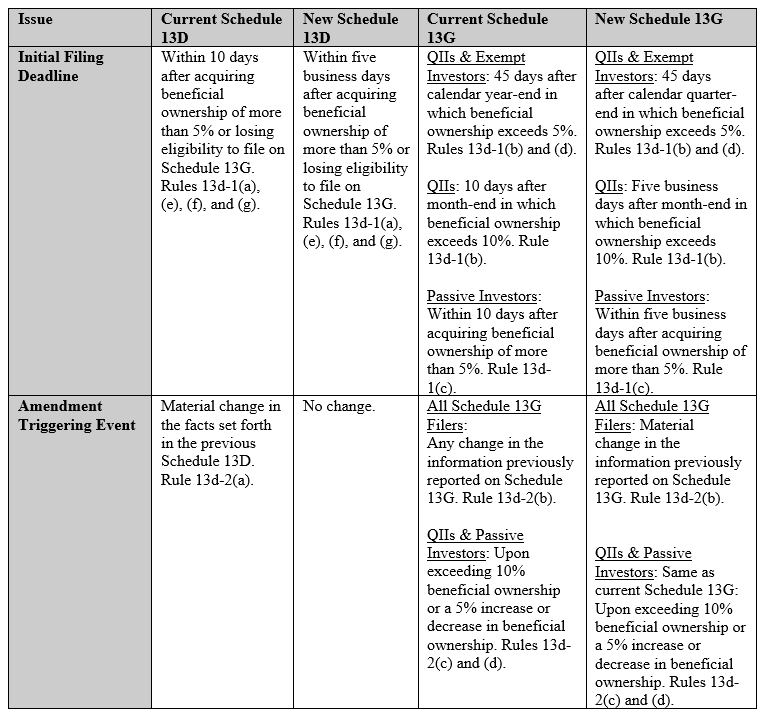

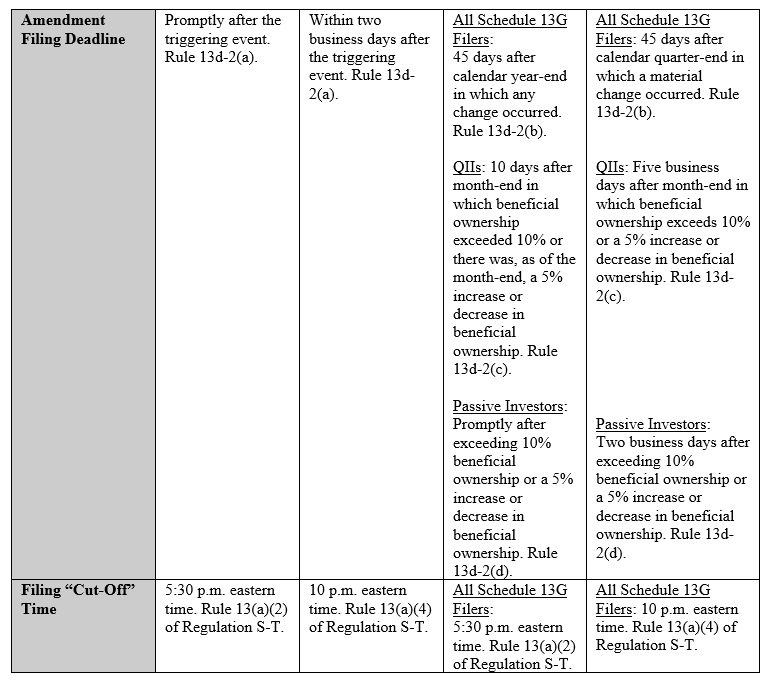

对于获得根据《交易法》第 13 条注册的一类股本证券 5% 以上实益所有权且具有改变或影响发行人控制权的目的或效果的人士,需要附表 12D。 Schedule 13G 是 Schedule 13D 的简短替代方案,适用于具有被动或有限投资意向的某些类别的申报人。 这些类别包括合格机构投资者 (QII)、豁免投资者和被动投资者,规则中对这些类别进行了更详细的定义。 采用版本中的下表总结了与附表 13D 和 13G 备案相关的变更:

SEC 将有关基于证券的掉期和基础参考证券的实益所有权的现有指导扩展到其他现金结算的衍生证券。 采用的新闻稿指出,如果该工具赋予对参考证券的投票权或投资权或获得此类权力的权利,或者如果购买该工具的目的或效果是剥离或阻止实益所有权的归属,作为资产的一部分计划逃避报告要求,持有人可能被视为相关参考证券的受益所有人。 此外,修正案澄清,现金结算的衍生证券,包括总回报掉期,需要在附表 6D 第 13 项中披露。

此外,SEC 重申其观点,即《交易法》第 13(d)(3) 条和第 13(g)(3) 条并不要求明确同意个人作为第 13(d)(13) 条中的“团体” )及13(g),并视乎特定事实及情况,两个或两个以上人士为收购、持有或处置发行人证券而采取一致行动,可能足以构成团体的成立。 规则 5d-1(b)(2)(iii) 和 (b)(XNUMX)(ii) 也进行了修订,以在集团成立后随时将集团成员的收购归咎于集团(不包括集团内证券转让) )。

最后,修正案要求对 Schedule 13D 和 13G 申报使用结构化数据格式,特别是 XML,以提高申报者报告的信息的可访问性、可用性和可比性,并促进 SEC 对数据的分析和传播、投资者和其他市场参与者。

该修正案将于《联邦公报》公布之日起 90 天后生效。 结构化数据要求的合规日期为 18 年 2024 月 18 日,自愿合规期从 2023 年 13 月 30 日开始。修订后的 Schedule 2024G 提交截止日期的合规日期为 XNUMX 年 XNUMX 月 XNUMX 日。

版权所有 © 2023,Foley Hoag LLP。 版权所有。

- :具有

- :是

- :不是

- 1

- 10

- 12

- 1934

- 2023

- 2024

- 30

- 90

- a

- 关于

- 访问

- 获得

- 后天

- 收购

- 收购

- 法案

- 行动

- 增加

- 采用

- 采用

- 影响

- 后

- 协议

- 瞄准

- 所有类型

- 还

- 替代

- 修订

- an

- 分析

- 和

- 任何

- 保健

- AS

- At

- 可使用

- b

- BE

- 很

- 如下。

- 有利

- by

- 类别

- 一定

- 更改

- 改变

- 情况

- 程

- 公司

- 符合

- 齐心协力

- 构成

- 控制

- data

- 日期

- 一年中的

- 十二月

- 认为

- 定义

- 根据

- 衍生物

- 细节

- 泄露

- do

- 效果

- 有效

- 提高

- 公平

- 交换

- 交易法

- 排除

- 豁免

- 现有

- 特快

- 促进

- 正确

- 联邦

- 备案

- 申请

- 最后

- 弗利·霍格(Foley Hoag)

- 针对

- 格式

- 训练

- 形成

- 止

- ,

- 团队

- 指导

- 有

- 高

- 持有人

- 保持

- HTTPS

- if

- ii

- 三

- 改善

- in

- 包括

- 包含

- 影响

- 信息

- 机构

- 机构投资者

- 仪器

- 意图

- 投资

- 投资者

- IPO

- 发行者

- 它的

- JPG

- 有限

- LLP

- 市场

- 最大宽度

- 可能..

- 成员

- 现代化

- 更多

- 十月

- of

- on

- or

- 其他名称

- 超过

- 业主

- 所有权

- 部分

- 与会者

- 特别

- 被动

- 期间

- 人

- 柏拉图

- 柏拉图数据智能

- 柏拉图数据

- 功率

- 预防

- 国家

- 上市公司

- 出版物

- 目的

- 目的

- 合格

- 参考

- 关于

- 政权

- 寄存器

- 在相关机构注册的

- 税法法规

- 有关

- 释放

- 报道

- 报告

- 要求

- 必须

- 需求

- 岗位要求

- 保留的

- 尊重

- 回报

- 右

- 权利

- 定位、竞价/采购和分析/优化数字媒体采购,但算法只不过是解决问题的操作和规则。

- 始你

- 方案

- 证券交易委员会

- 部分

- 部分

- 证券

- 证券交易所

- 证券交易法

- 九月

- 显著

- 特别是

- 开始

- 州

- 结构化

- 这样

- 足够

- 互换

- 表

- 服用

- 文本

- 比

- 这

- 信息

- 然后

- 博曼

- 次

- 至

- 合计

- 转让

- 二

- 下

- 相关

- 可用性

- 使用

- 转归

- 查看

- 自愿的

- 表决

- 为

- 什么是

- 这

- WHO

- 将

- XML

- 和风网