我旅途中经常重复的经历是兴导致另一个,这导致另一个,所以它去。 您可能对这些可能加起来有什么预感——但很少有非常清晰的画面或计划。 所以开始吧——然后

从许多人经常需要的开始 (最好是相同的逻辑、用户体验和工具)在家里和在工作中——并不断添加不太常用的功能。

得到教训: 过度计划是危险的。 重复经济和信任经济是强大的杠杆。 和

比杠杆更重要的是——在繁重的工作中。

首先关于 梯子和平台 metafora. 梯子有台阶(称为

梯级) – 这里的新服务使下一步成为可能和有趣。 他们俩

轨道 可以通过使用像这样的材料变得坚固 信任、习惯、通用工具、构建者和用户的便利性、生产力提高、安全性、立法、规模经济、范围经济等。 当这些材料用于许多梯子时,它们通常会进一步加强。

过了一会儿,你到达了 更高的平台 在那里你可以开始建造通往下一个平台的新梯子——它已经离开了——并继续前进。

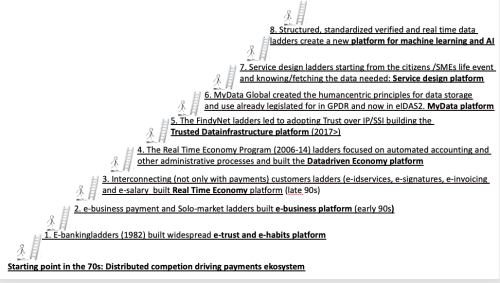

芬兰 70 年代的起点是去中心化和标准化的支付生态系统,这促进了银行之间的激烈竞争。 强大的技术导向和标准化传统也有所帮助。

因此,在 80 年代初期使用电信基础设施提供 PC 银行服务并逐渐将所有银行服务添加到菜单中是一个相当自然的步骤——包括电子签名贷款。 这些相当长的电子银行阶梯创造了一个非常重要的 电子信任和电子习惯(第一)平台。 得到教训: 可以在互联网之前完成。

得到教训: 重复经济,再利用经济

这是下一个阶梯的基础——包含诸如账户到账户实时电子商务支付和单独市场(连接买家和卖家)等梯级。 它建立了一个 电子商务(第二)平台

在90年代初期。 这些轨道包括电子银行、相同的支付习惯、通过重用现有支付系统的经济成本效率、实时支付和为商户完全消除风险。

吸取的经验教训: 重用经济,实时经济

下一个阶梯也将客户与 付款以外的其他交易。 电子身份识别、电子签名文件、电子发票和电子工资等步骤建立一个 实时经济(第三)平台 在90年代后期。 重用银行登录凭据和为第三方交互创建的信任是这里的一项重要成就。 今天,这种银行 ID 服务在芬兰每个成年人使用大约 50 次——在瑞典可能更多。

得到教训: 信任经济、再利用经济、范围经济。 不需要国家操作的工具。 电子银行在任何情况下都必须是安全的。 所有银行都应该向未开户的人提供银行代码——只要他们可以被安全识别。

电子发票开始于 提高便利性 因为客户开始抱怨必须输入冗长的参考编号。 通过电子发票,可以在到期日付款时启用简单的一键式接受。 然后国家计算出,收到发票的全部年度节省潜力为 150 亿欧元,市政当局达到同样的 150 亿欧元,工业联合会达到 2800 亿欧元。 即使有人声称这是一种轻描淡写的说法——在欧洲层面上它相当于大约 250 亿——它肯定足够大——尤其是因为它应该是一个 使单一市场更加单一的主要因素……

最迟使用公司的事实钱包。 得到教训: 当提高便利性时,您可能会偶然发现生产力的大幅提高。 银行是消费者发票的天然分销商,也是发送特别是中小企业发票和付款请求的分销商。

因此,这个阶梯中的栏杆和台阶包含了交易双方非常强大的商业案例——以及信任和重复的经济。

下一个阶梯是使用公私实时经济计划(2006-14 年)在欧盟规模上推动电子发票、会计自动化、数字采购程序、工资管理、增值税报告和电子收据。 一旦将数据用于自动化和决策制定的生产力方面变得清晰,达到的水平就被命名为 数据驱动经济(第四)平台。 经验教训:T会计行业推动变革的方式与银行不同。 是时候成为信任基础设施的一部分了。

推动第 4 个平台取得进展的工作将我们带到了全球电子发票的愿景。 如果无需 25 家左右的银行在彼此之间签订合同就可以向世界上的任何银行客户发送付款——为什么不同时发送发票呢? 这种基于必须遵守与成为非营利性 SWIFT 合作组织成员相关的规则的多边结构应该是可重复使用的——并且还允许非银行机构加入新服务。 即使我们设法将电子发票和实时经济都列入欧盟委员会议程,它也没有发生。

因此,我们不得不亲眼目睹即使在欧盟的电子发票服务提供商之间实现互操作性是多么麻烦,并继续寻找下一个前进方向。

然后我们找到了阶梯的新元素——https://trustoverip.org 和自我主权身份 芬迪网 具有梯级的阶梯,例如生活事件驱动的服务设计、全球标准、通用互操作钱包、e-IDAS2 立法。 这把我们带到了 可信数据基础设施(第五)平台。 学过的知识:

神奇的事情可能会发生

正在建造的梯子的简短描述(从 2017 年开始)——在很多方向上——由很多人建造——如下所示:

数据权利持有人(参见《数字治理法》和 GDPR 第 20 条)有权知道她/他的数据在哪里并获取所有这些数据——尤其重要的是正在使用的身份构建验证数据——包括身份凭证。 实际上就是从数据源数据钱包下载到她/他自己的factwallet(eIDAS IDwallet这个词不太合适,可能会让人认为钱包只处理身份识别),然后有权选择哪个服务商是解决手头服务需求的最佳选择。

所涉及的 3 方不必在技术上集成,因为通常

国家基础设施层(Findynets) 将处理 DID 层. 这将消除和消除经济、风险、犯罪和灰色经济中的摩擦量 它将增加多少隐私和便利是令人难以置信的。

当 Findyconsortium 启动时 https://mydata.org 建立了。 它现在在 40 个国家开展业务,其以人为本的范式旨在基于信任和个人与组织之间的平衡关系共享个人数据。 让数据共享发生,以提供更好的服务和生产力,并使之正确。 MyData 构建了通往 MyData(第六届)平台

由于个人数据的使用现在已经是强制性的,并且正在提供钱包和基础设施(数据高速公路)以及所需的治理,因此服务设计现在应该从公民或中小企业的背景(生活事件)开始。 需要什么数据,在哪里,如何访问(钱包到钱包)以及数据权利持有人如何自由选择谁可以使用数据来解决手头的需求(大量用例..)。 这个平台因此被称为 新服务设计(第 7 期)平台。

下一个阶梯将交付结构化、更加标准化、经过验证并且在其诞生时实时可用的“我的数据”和“大数据”。 很容易看出,机器学习和人工智能的质量、能源效率和透明度将得到根本改善。 这是 机器学习和人工智能(第 8 届)平台。

下一个梯子肯定已经在建造了。 这些导轨的材料已经在所有以前的梯子和平台上进行了测试和改进。 因此,如果通才将大局变成叙述,专家就可以继续工作,并且随着下一步的出现,需求也会存在。

- SEO 支持的内容和 PR 分发。 今天得到放大。

- 柏拉图区块链。 Web3 元宇宙智能。 知识放大。 访问这里。

- Sumber: https://www.finextra.com/blogposting/23508/my-e-journey—over-40-years-part-6-ladders-galore?utm_medium=rssfinextra&utm_source=finextrablogs

- 000

- 2017

- a

- 关于

- 验收

- 访问

- 基本会计和财务报表

- 成就

- 法案

- 管理

- 成人

- 议程

- AI

- 目标

- 所有类型

- 已经

- 量

- 和

- 和基础设施

- 全年

- 另一个

- 出现

- 艺术

- 方面

- 自动化

- 可使用

- 银行

- 银行业

- 银行

- 基地

- 基于

- before

- 作为

- 最佳

- 更好

- 之间

- 大

- 大数据运用

- 查看大图

- Bo

- 双方

- 建设者

- 建筑物

- 建

- 商业

- 买家

- 计算

- 被称为

- 案件

- 例

- 更改

- 声称

- 清除

- 竞争

- 连接

- 构建

- 消费者

- 上下文

- 继续

- 合同的

- 方便

- 合作社

- 公司

- 价格

- 可以

- 国家

- 创建

- 资历

- 犯罪

- 顾客

- 合作伙伴

- 危险的

- data

- 数据共享

- 日期

- 分散

- 决定

- 决策

- 交付

- 提升

- 交货

- 需求

- 描述

- 设计

- DID

- 数字

- 文件

- 驾驶

- 驱动

- 驾驶

- 电子商务行业

- 早

- 经济

- 效率

- 分子

- 消除

- 启用

- 能源

- 能源效率

- 更多

- 等于

- 特别

- 成熟

- 等

- 醚(ETH)

- EU

- 欧盟委员会

- 欧洲

- 甚至

- 活动

- 现有

- 体验

- 专家

- 特征

- 联邦

- Finextra

- 芬兰

- 遵循

- 如下

- 向前

- 发现

- 频繁

- 摩擦

- 止

- ,

- 进一步

- 《通用数据保护条例》(GDPR)

- 一般用途

- 得到

- 越来越

- 全球

- Go

- GOES

- 去

- 治理

- 渐渐

- 处理

- 处理

- 发生

- 有

- 帮助

- 此处

- 高

- 高速公路

- 持有人

- 主页

- 创新中心

- HTTPS

- 鉴定

- 身分

- 图片

- 重要

- 改善

- 改善

- 改进

- 改善

- 改善

- in

- 包含

- 来电

- 个人

- 行业中的应用:

- 基础设施

- 集成

- 互动

- 互联

- 有趣

- 网络

- 互操作性

- 互操作性

- 参与

- IT

- 加入

- 旅程

- 保持

- 知道

- 阶梯

- 晚了

- 最新

- 层

- 铅

- 信息

- 知道

- 学习

- 立法

- 教训

- 教训

- 经验教训

- Level

- 生活

- 翻新

- 贷款

- 长

- 寻找

- 机

- 机器学习

- 制成

- 使

- 制作

- 管理

- 强制性

- 许多

- 市场

- 大规模

- 物料

- 手段

- 会员

- 商家

- 更多

- 多边

- 各市

- 叙述

- 自然

- 需求

- 打印车票

- 需要

- 全新

- 下页

- 数字

- 提供

- 一

- 操作

- 操作

- 组织

- 范例

- 部分

- 各方

- 付款

- 支付系统

- 支付

- 人

- 个人

- 个人资料

- 图片

- 地方

- 计划

- 平台

- 平台

- 柏拉图

- 柏拉图数据智能

- 柏拉图数据

- 点

- 可能

- 潜力

- 强大

- 在练习上

- 漂亮

- 以前

- 隐私

- 程序

- 生产率

- 曲目

- 进展

- 提供者

- 供应商

- 质量

- 根本

- 轨道

- 达到

- 达到

- 真实

- 实时的

- 有关

- 关系

- 重复

- 要求

- 可重复使用

- 权利

- 风险

- 风险

- 定位、竞价/采购和分析/优化数字媒体采购,但算法只不过是解决问题的操作和规则。

- 安全

- 薪水

- 同

- 储

- 鳞片

- 范围

- 安全

- 保安

- 卖家

- 发送

- 服务

- 服务供应商

- 服务供应商

- 特色服务

- 形状

- 共享

- 短

- 应该

- 签署

- 简易

- 单

- EMS

- So

- 解决

- 解决

- 一些

- 来源

- 标准

- 开始

- 开始

- 开始

- 州/领地

- 步

- 步骤

- 加强

- 强烈

- 结构体

- 结构化

- 合适的

- 瑞典

- SWIFT的

- 系统

- 采取

- 服用

- 专业技术

- 电信

- 国家

- 世界

- 他们自己

- 事

- 思维

- 第三

- 第三者

- 次

- 时

- 至

- 今晚

- 工具

- 工具

- 交易

- 交易

- 信任

- 一般

- 没有银行账户

- us

- 使用

- 用户

- 用户体验

- 用户

- 专利

- 愿景

- 钱包

- 钱包

- 什么是

- 这

- 而

- WHO

- 将

- 也完全不需要

- 见证

- 工作

- 加工

- 世界

- 将

- 年

- 和风网