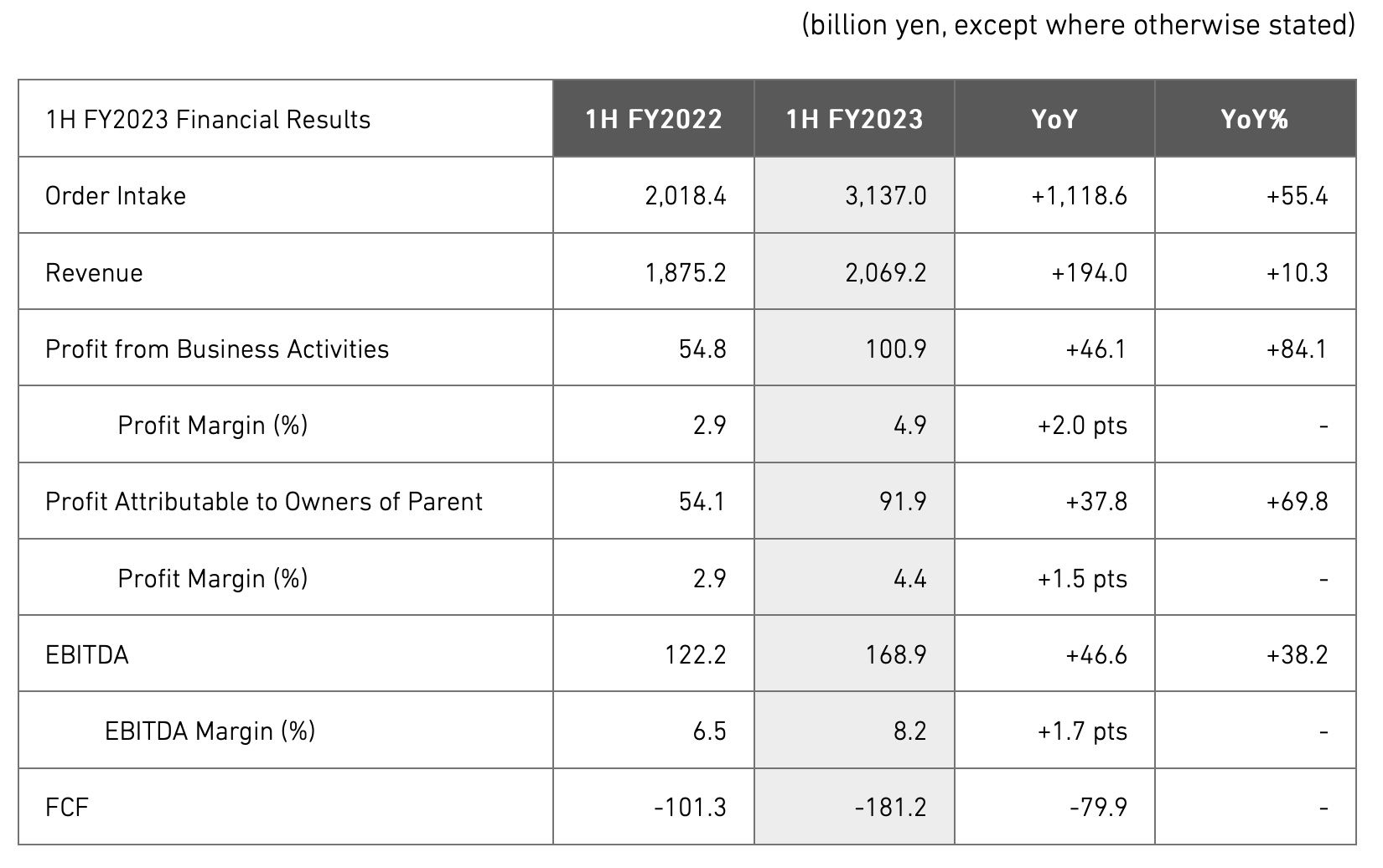

东京,6 年 2023 月 XNUMX 日——(JCN 新闻专线)—— 三菱重工(MHI,东京证券交易所代码:7011)宣布,截至 55.4 年 3,137.0 月 30 日的半年度,订单量同比增长 2023%,达到 10.3 亿日元。收入同比增长 2,069.2%,达到 100.9 亿日元。营业利润(营业利润)为84.1亿日元,比上一财年增长4.9%,利润率为91.9%。 归属于母公司所有者的利润(净利润)为69.8亿元人民币,同比增长4.4%,利润率为168.9%。 EBITDA 为 38.2 亿日元,较 1 财年上半年增长 2022%,EBITDA 利润率为 8.2%,同比增长 1.7 个百分点。

燃气轮机联合循环 (GTCC) 对新装置和售后服务的强劲需求推动了能源领域的订单量大幅增长,上半年预订了 1 台大型 GTCC 机组。 由于火电业务一次性项目减少以及GTCC收入增长和利润率提高,该部门的业务利润同比增长15.7亿日元,抵消了与PW1100G相关的航空发动机一次性费用-JM发动机计划。

由于金属机械和工程的实力,保赔收入同比增长 58.5 亿日元。 由于金属机械业务的收入扩张和外汇影响以及工程项目利润率的提高,业务利润增加了 9.6 亿日元。

LT&D 的订单量和收入同比大幅增长,分别达到 71.9 亿日元和 69.9 亿日元。 这主要归功于物流系统以及供暖、通风和空调(HVAC)业务的有机增长。 收入增加、抵消成本上涨的价格优化以及外汇影响帮助该部门业务利润同比增长 28.2 亿日元。

ADS 的订单量同比增长了创纪录的 791.6 亿日元,这几乎完全归功于防务与航天业务的增长,该业务从日本防卫省订购了多个大型防务相关项目。 国防与航天和商业航空业务收入均有所增长,而业务利润同比增长 7.6 亿日元,部分原因是日元贬值和航空结构交付量小幅增长。

2023 财年盈利预测:

三菱重工修订了截至 31 年 2024 月 1.0 日的指引,与 4 年 2023 月 XNUMX 日发布的公告相比,订单量增加了 XNUMX 万亿日元。这反映了能源和 ADS 领域订单环境的强劲。 尽管根据本财年上半年的业绩调整了 LT&D、ADS 和 C&E 的业务利润目标,但其他财务指标的总数没有变化。

首席财务官寄语:

三菱重工首席财务官小泽久人 (Hisato Kozawa) 表示:“我对本财年上半年的业绩感到满意,在此期间,我们的订单量、收入和利润都创下了历史新高。” Kozawa 继续说道:“在此期间表现出特别强劲业绩的企业有 GTCC、物流系统以及国防与航天。 在这些业务和其他业务中,我们正在利用充满挑战的市场中的关键能力来赢得订单、确保收入并提高利润。 就盈利能力而言,稳健的营收增长、价格优化、项目利润率改善以及日元贬值足以抵消PW1100G-JM发动机项目以及国内劳动力和能源成本上升的负面影响。 稳健的净利润使我们能够推进原计划,支付每股 80 元中期股息,比 20 财年中期股息高 2022 元,比去年年末股息高 10 元。

“由于我们在本财年指导方面取得了巨大进展,我们提高了能源和 ADS 领域的订单量预测。 尽管我们对某些细分市场的业务利润数据进行了调整,但我们维持了所有其他指标的目标。 这意味着我们有望实现本财年结束的 2021 年中期业务计划的目标。 然而,我们必须避免过度自信,并对我们所有的业务保持警惕,以确保在进入 2023 财年下半年时,我们能够在预算范围内按时向客户提供优质产品。”

关于前瞻性陈述的注意事项:

这些材料中概述的有关未来业绩的预测是基于根据准备这些材料时可用的信息做出的判断。 因此,这些预测包括风险和不确定性。 建议投资者在做出投资决策时不要仅依赖这些预测。 由于多种因素,实际结果可能与这些预测存在很大差异,包括但不限于影响公司经营环境的经济趋势、日元兑美元和其他外币价值的波动以及日本股市。 此处预测的结果不应以任何方式解释为公司的保证。

关于三菱重工

三菱重工 (MHI) 集团是世界领先的工业集团之一,业务涵盖能源、智能基础设施、工业机械、航空航天和国防。 三菱重工集团将尖端技术与丰富经验相结合,提供创新的集成解决方案,帮助实现碳中和世界、提高生活质量并确保世界更加安全。 欲了解更多信息,请访问 www.mhi.com 或关注我们的见解和故事 光谱.mhi.com.

- :具有

- :是

- :不是

- $UP

- 1

- 10

- 1h

- 2%

- 2021

- 2023

- 2024

- 30

- 31

- 408

- 7

- 8

- 84

- 9

- a

- 以上

- 按照

- 实现

- 横过

- 活动

- 实际

- 调整

- 广告

- 航空航天

- 影响

- 加拿大航空

- 空调

- 所有类型

- 几乎

- 尽管

- am

- an

- 和

- 公布

- 公告

- 任何

- 保健

- AS

- 相关

- At

- 八月

- 可使用

- 航空

- 避免

- 基于

- BE

- 亿

- 都

- 预算

- 商业

- 商业计划书

- 企业

- 但是

- by

- 能力

- 碳

- 挑战

- 更改

- 充

- 首席

- 首席财务官

- 首席财务官

- 码

- 结合

- 结合

- 评论

- 商业的

- 公司

- 持续

- 价格

- 成本

- 货币

- 合作伙伴

- 前沿

- 周期

- 决定

- 深

- 国防

- 交付

- 交付

- 交付

- 提供

- 需求

- 折旧

- 股利

- 美元

- 运输(国内)

- 两

- ,我们将参加

- e

- 佣金

- EBITDA

- 经济

- 影响

- 启用

- 截至

- 结束

- 结束

- 能源

- 发动机

- 工程师

- 引擎

- 确保

- 环境

- 特别

- 醚(ETH)

- 优秀

- 交换

- 只

- 扩张

- 体验

- 因素

- 图

- 金融

- 姓氏:

- 税法

- 波动

- 遵循

- 针对

- 收益预测

- 国外

- 外汇

- 向前

- 前瞻性陈述

- 前瞻性的

- FRAME

- 止

- 未来

- 天然气

- 理想中

- 更大的

- 增长

- 团队

- 组的

- 事业发展

- 保证

- 指导

- 半

- 有

- 重

- 帮助

- 帮助

- 相关信息

- 风向

- 但是

- HTTPS

- 暖通空调

- i

- 影响力故事

- 改善

- 改善

- in

- 包括

- 包含

- 收入

- 增加

- 增加

- 增加

- 增加

- 指标

- 产业

- 行业

- 通货膨胀

- 信息

- 通知

- 基础设施

- 创新

- 可行的洞见

- 集成

- 临时

- 成

- 投资

- 投资者

- 项目

- 它的

- 日本

- 日文

- 日圆

- JCN新闻专线

- JPG

- 判断

- 键

- 劳工

- 大

- 名:

- 领导

- 借力

- 生活

- 有限

- 物流

- 寻找

- 机械

- 制成

- 主要

- 保持

- 制作

- 三月

- 余量

- 利润率

- 市场

- 物料

- 可能..

- 手段

- 的话

- 金属制品

- 事工

- 更多

- 移动

- 前进

- 必须

- 负

- 净

- 一般

- 全新

- 美通社

- 没有

- 十一月

- 数

- of

- 官

- 抵消

- on

- 一

- 操作

- 优化

- or

- 秩序

- 订单

- 有机

- 有机增长

- 原版的

- 其他名称

- 我们的

- 概述

- 过度自信

- 业主

- 部分

- 为

- 百分比

- 性能

- 期间

- 计划

- 柏拉图

- 柏拉图数据智能

- 柏拉图数据

- 请

- 满意

- 点

- 功率

- 准备

- 以前

- 车资

- 核心产品

- 利润

- 盈利

- 曲目

- 进展

- 项目

- 预计

- 预测

- 项目

- 质量

- 提高

- 提高

- 实现

- 实现

- 建议

- 记录

- 减少

- 反映

- 关于

- 卓越

- 代表

- 分别

- 导致

- 成果

- 收入

- 收入增长

- 收入

- 上升

- 风险

- 粉色

- s

- 更安全

- 锯

- 其次

- 安全

- 段

- 中模板

- 九月

- 特色服务

- XNUMX所

- 几个

- Share

- 应该

- 显示

- 显著

- 智能

- 独自

- 固体

- 解决方案

- 一些

- 太空

- 张力

- 声明

- 库存

- 股市

- 故事

- 实力

- 强烈

- 结构

- 这样

- 产品

- 目标

- 专业技术

- 条款

- 比

- 谢谢

- 这

- 热

- 博曼

- 他们

- Free Introduction

- 次

- 至

- 一起

- 对于

- 跟踪时

- 趋势

- 兆

- 涡轮

- 我们

- 美元

- 不确定

- 单位

- us

- 折扣值

- 与

- 警觉

- 参观

- 是

- 方法..

- we

- 井

- 为

- ,尤其是

- 这

- 而

- 赢

- 中

- 世界

- 世界

- 年

- 日元

- 和风网