听听这种燃料的声音

思想播客

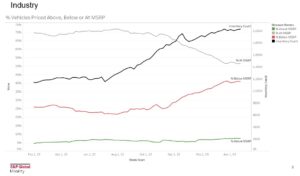

美国和欧洲新车价格上涨

给手头拮据的消费者留下了有限的廉价商品选择

汽车——随着价格的上涨,负担能力差距越来越大

电动汽车进入市场。 但随着传统汽车制造商的离开

入门级市场的空白机会出现了,

成本较低的制造商也加入了竞争。

在过去的十年里,有可能找到一个

售价低于 20,000 美元的入门级新车。 但定价在

美国市场最近急剧上涨至 25,000 美元或

即使30,000美元也是最低的交易价格

“低价”车辆。 类似的活动也发生在欧洲

市场,A 级和 B 级。

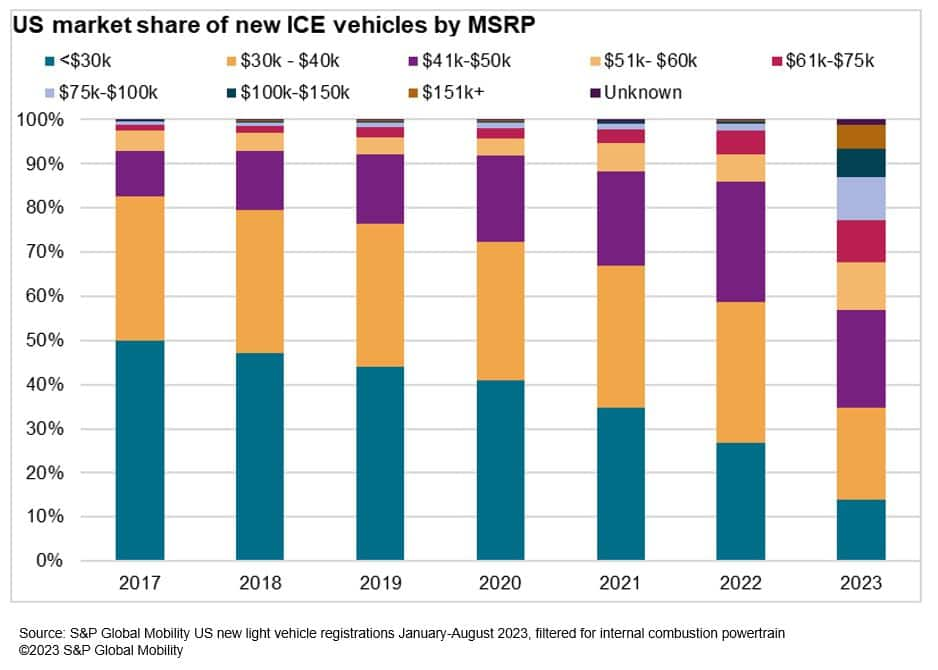

基于标准普尔全球流动性分析

从2017年以来的注册数据来看,美国市场出现了显着的增长

注册新车数量低于 30,000 美元的比例下降

价格点。 在短短七年的时间里,汽车的比例

注册建议零售价低于 30,000 美元的产品已从一半减少

市场份额仅为四分之一——车辆价格为 41,000 美元至 60,000 美元

乐队几乎占据了全部车辆数量。

对于此分析,S&P Global Mobility

在美国将“经济适用”车辆归类为具有建议零售价的车辆

与 30,000 年 25,000 美元的门槛相比,低于 2017 美元。

考虑到通货膨胀因素,相比 2017 年和 2023 年,美国市场

经济实惠的车型净减少 16 款。

值得注意的是,部分车辆不符合

25,000 年 2017 美元的门槛现在被认为是可以承受的

限额 30,000 美元 – 包括别克 Encore、雪佛兰的某些内饰

Equinox 和本田雅阁。 但这是建立在提高定价的基础上的

酒吧,而消费者带回家的工资不一定会效仿

– 这反映在展厅的客流量上。 (一句话关于

方法论:S&P Global Mobility 的数据基于最低

可用型号装饰建议零售价,在这种情况下进一步证实

车辆变得越来越便宜的想法。)

这比去年的通胀峰值还要高

推动美国市场价格上涨。 在过去的过程中

十年来,很多涉足低端市场的整车厂

简单地消除了他们的入门级铭牌 - 例子包括

三菱幻影、本田飞度、丰田雅力士、马自达2、现代

Accent、福特嘉年华、道奇 Dart、克莱斯勒 200 和雪佛兰 Sonic

和火花。

小型车短缺

欧洲

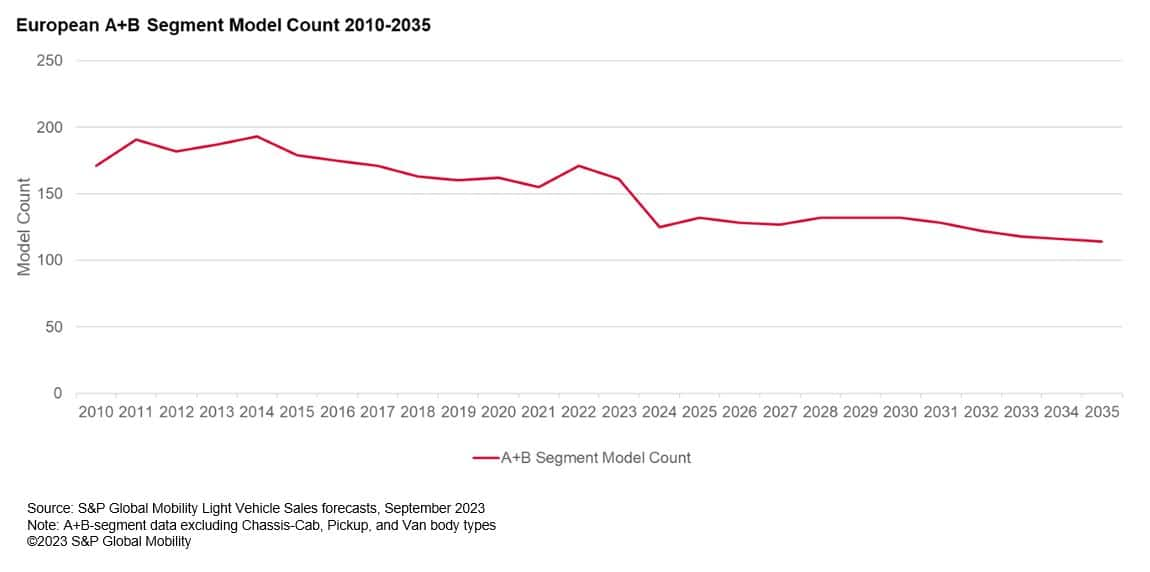

在欧洲,A 级和 B 级曾经是

入门级买家竞争激烈的温床。 现在那些片段

由于汽车制造商的追逐,人口稀少且营销力度不大

C 级跨界车的利润不断增长,以满足不断增长的消费者需求

要求。 A级和B级汽车数量在2014年达到顶峰

190 款车型,但到 160 年已降至 2023 款,并且

预计到 124 年将进一步减少至 2024 款 - 并且将

根据 S&P Global 的数据,到 2035 年,这一数字可能会继续下降

流动性预测。

尽管许多汽车制造商都表示很难

用小型汽车做商业案例,福特取得了长期的成功

与它的嘉年华掀背车。 尽管已有 47 年的历史,但仍有超过 20

在全球范围内售出 XNUMX 万件,并且在大流行之前

福特常年位居欧洲最畅销汽车榜首

尽管如此,今年早些时候还是删除了嘉年华。 其他低价,

离开欧洲市场的畅销车辆包括

雪铁龙 C1 和大众 Up!,以及欧宝退出

2019年A段停止生产Adam和

卡尔

全球A级车销量

从 6.5 年的近 2010 万台减少到预计的 5

到 2023 年,S&P Global Mobility 预计将持续增长

未来几年将出现下降——只有南亚

市场有望在 2035 年之前实现增长。

A级和B级汽车的下降

欧洲预计将继续

是什么导致了人们的外流

经济实惠的汽车?

连续两年明显高于平均水平

名义汽车价格增长减少了负担得起的数量

根据 S&P Global 的一项专有研究,车辆选择

流动性。 价格上涨是增加车辆的一个因素

内容,以及注重更高的装饰水平,以最大限度地提高

低库存大流行期间的利润 - 加上

针对车辆排放和效率的法规。

平均汽车价格开始上涨

随着消费者需求的变化,2019 年的通货膨胀率将会上升。 这

市场从低成本轿车和掀背车车型转向

相对较贵的SUV车身款式。

2020年至2022年期间,供应量

供应链限制促使原始设备制造商优先考虑更高的利润

内容较高的顶级装饰级别。 这改变了原始设备制造商的方式

操作 - 包括消除基本装饰水平

美国的 C 级汽车 - 包括福特 Bronco 和本田

Civic DX(新的“基础”Civic LX 起价超过 25,000 美元,包括

目的地费用)。

CAFE法规实际上正在制定

车辆较大

制造商开始逐步淘汰轿车作为 CAFE

美国的监管变得更加严格。 更时尚的轮廓

轿车的目标更高、更具挑战性,而

SUV 型跨界车 – 即使安装在同一平台上

与轿车表兄弟相同的前驱动行走装置 - 是

通常被归类为轻型卡车,因此更容易成为目标

以满足燃油经济性法规的要求。

这是轿车车型(例如

雪佛兰科鲁兹和福特Fusion从投资组合中删除,而

他们的平台共享兄弟姐妹雪佛兰Equinox和福特Edge

交叉仍然存在。

更重要的是,监管越来越严格

由于制造商实施停止/启动,导致车辆价格上涨

或混合技术,以满足排放合规性并实现 CAFE

标准。 因此开始逐步淘汰纯内燃机动力系统,同时

增加更昂贵的混合动力车的市场份额

电池电动汽车。

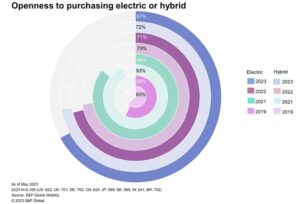

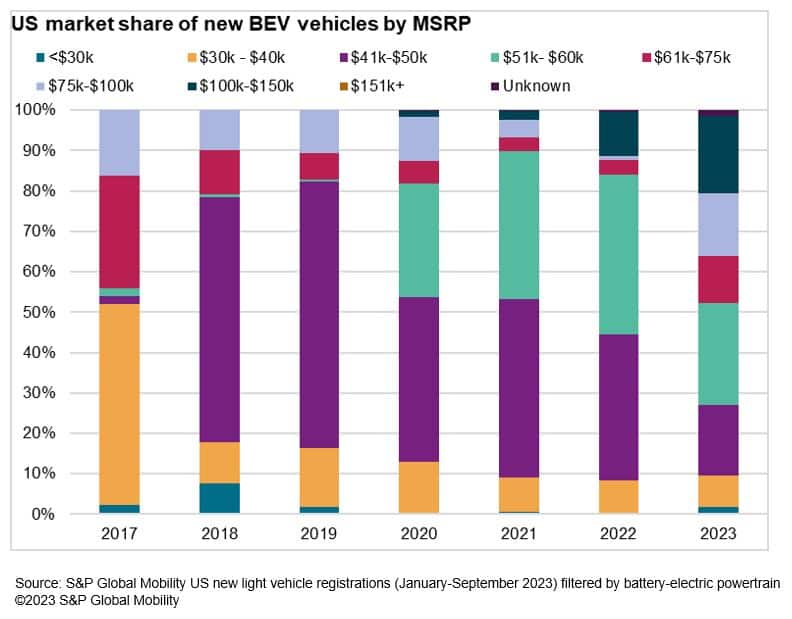

电动汽车的承受能力是一个问题

随着全球市场的电气化,发现

廉价的电动汽车仍然是一个挑战。 大多数原始设备制造商正在建造

高价电动汽车可以在目标实现之前更好地摊销成本

规模经济。 全电动产品只有三种

目前价格实惠的选择(奖励前低于 30,000 美元)

美国市场 – 雪佛兰 Bolt EV 和 Bolt EUV,以及日产 Leaf

S. 虽然纯电动汽车市场仍然只占一小部分

总体注册量,纯电动汽车注册量的最大份额

建议零售价在 41,000 美元至 60,000 美元之间 - 很少有注册

低于$ 40,000。

消费者已经开始抵制

电动汽车的承受能力。 标准普尔全球最近

流动性调查 全球 8,000 名电动汽车车主和意向者

表明“负担能力”是反对购买的第一大原因

电动汽车——不仅仅是对里程焦虑和充电的担忧

网络。

向中国大陆敞开大门

汽车制造商

传统的入门细分市场的退出

OEM 可以为低价车型进入美国打开大门

通过非传统渠道进入欧洲市场。 在美国市场,

这些车辆可能由中国大陆汽车制造商设计,

但在墨西哥建造并进口——从而使它们免受

对在中国组装的车辆征收25%的关税。

这同样适用于市场情况

欧洲——不仅拥有价格实惠的内燃机汽车,

而且还涉及新兴的经济型电动汽车利基市场。 尽管

欧洲汽车制造商竞相寻找有利可图的生产方式

平价电动汽车,中国大陆整车厂已经开始

渗透市场。

到目前为止,低成本电动汽车产品有限——

这可能为蔚来等品牌打开电动汽车领域的大门

(来自中国大陆)、VinFast(来自越南)等策划

关于进入美国市场。 一些中国电动汽车品牌已经

进军欧洲——包括上汽集团熟悉的MG品牌

于 2007 年收购并自此杠杆化。

然而,这种情况可能很快就会改变,因为

传统汽车制造商推出了起亚 EV3 和

重新设计的 BEV Renault Twingo – 后者排在下面

€20,000。

尽管面临美国市场的诱惑,

中国大陆整车厂可能更喜欢更容易渗透的市场

经济实惠的汽车,说 胡卡洛琳,

S&P Global 亚太区咨询负责人

流动性。

“政治问题和 IRA 法规并不重要

对国外品牌有利。 另外,海外热门地区(对于

中国大陆汽车制造商)包括欧洲、东南亚和

墨西哥市场,”胡说。

标准普尔全球流动性东盟研究

市场目前显示泰国和印度尼西亚的同型号价格

是中国大陆售价的1.8至2.2倍,

因为它包含了进口税和物流费。 相同

适用于欧洲市场。 但作为中国大陆品牌

海外市场开始建厂,车价将上涨

相应减少。

“中国品牌正在努力打造品牌

智能、高品质、高性能车辆的形象——

不仅仅是更便宜,”胡说。

快速卷土重来?

抛开预测不谈,A 级和 B 级

欧洲往往具有相对周期性,并且可能会出现轻微的波动

机会主义者的销售反弹,说 卡勒姆·麦克雷,

标准普尔全球流动性研究与分析总监

汽车供应链和技术。

例如,雷诺更新了其Clio

超迷你是一款更昂贵的混合动力掀背车,今年早些时候

年。 但以人口的生活成本压力为由

目标,十月份雷诺宣布推出纯汽油版本,售价为

英国售价 17,795 英镑,比混合动力车型降价 3,500 英镑(价格

汽油型号在欧洲大陆的价格有所不同,从德国的 21,950 欧元到

法国售价 23,400 欧元,但仍比之前大幅降价

混合体)。

“雷诺并不是唯一一家认识到这一点的公司

当前缺乏负担得起的小型设备所带来的机会

市场上的汽车,”麦克雷说。 “其他人可能会效仿,而不仅仅是

因为市场份额机会,但也符合

帮助入门买家应对生活成本危机的叙述。

然而,在利润率一直很低的细分市场中,

如果其他人这样做的话,获利的机会可能很快就会消失

跳进去。”

承受能力超过

车资

当然,车辆的交易价格是

只是负担能力的一部分,因为消费者还需要考虑

激励措施、以旧换新价值、税收、燃油经济性和贷款利率。

但其核心是平均每年汽车付款占收入的百分比

2021 年开始上升,并持续攀升至 2023 年。

造成这一增长的因素有多种,包括:

-

收入增长率开始放缓

2022; -

汽车价格稳定增长;

-

购买激励大幅降低;

-

美联储提高汽车贷款利率

基金利率上调。

展望未来,美国收入增长和激励措施

预计将小幅增加。 平均车辆定价将

仍然是车身风格和动力总成系统组合的一个因素。 一银

衬里:随着原始设备制造商开始实现电动规模经济

汽车生产,消费者应该受益于较低的汽车

价格。

然后是租赁,通常被视为

那些有玛莎拉蒂品味但没有马自达的家庭的入口

预算。 但车辆租赁仅占总量的不到19%

2023 年迄今为止的交易量较 30 年为 2019%。 租赁

对于这些经济实惠的型号来说,吸引力已经减弱——尤其是

考虑到激励措施,我们优先考虑租赁

随着库存和车型选择的改善,电动汽车。

“自四月份以来,电动汽车租赁量猛增,

一旦生产,这些限制中的一些潜在的安全阀

水平提高,”说 彼得·内格尔,

标准普尔全球研究与分析副总监

流动性。 此外,纯电动汽车库存不断增加,促使

传统原始设备制造商可能会采取积极的激励措施来配合

特斯拉多轮降价。 届时还将有

直接从现金激励(而不是税收减免)中受益

Nagle 补充道,美国政府将于 2024 年开始实施。

“激励措施一直在提高,并且

库存水平正在恢复到传统水平,”内格尔说。

“一些非常有吸引力的融资条款正在回归

库存增加的型号。”

也就是说,预计会出现负担能力问题

由于利率和价格仍然居高不下,这种情况将会持续下去。

---------------------

更深入地了解这些移动性见解:

本文由标准普尔全球流动性而非标准普尔全球评级发布,后者是标准普尔全球的独立管理部门。

- :具有

- :是

- :不是

- :在哪里

- ][p

- $UP

- 000

- 1

- 10

- 16

- 160

- 20

- 200

- 2010

- 2014

- 2017

- 2019

- 2020

- 2021

- 2022

- 2023

- 2024

- 400

- 500

- 700

- 8

- a

- 关于

- 以上

- 符合

- 根据

- 因此

- 后天

- 活动

- 通

- Adam

- 添加

- 额外

- 解决

- 调整

- 实惠

- 驳

- 侵略性

- 向前

- 致力

- 单

- 已经

- 还

- 其中

- an

- 分析

- 和

- 公布

- 全年

- 焦虑

- 亚太地区

- 适用

- 四月

- 保健

- 地区

- 刊文

- AS

- 东盟

- 亚洲

- 亚洲的

- 旁白

- 组装

- 律师

- At

- 达到

- 吸引力

- 汽车制造商

- 汽车

- 可使用

- 远离

- 背部

- BAND

- 酒吧

- 基地

- 基于

- BE

- 成为

- 因为

- 成为

- 很

- before

- 开始

- 开始

- 开始

- 如下。

- 有利

- 得益

- 更好

- 身体

- 博尔特

- 品牌

- 品牌

- 休息

- 预算

- 建立

- 建筑物

- 建

- 商业

- 但是

- 买家

- by

- 汽车

- 汽车

- 案件

- 现金

- 链

- 挑战

- 挑战

- 更改

- 通道

- 收费

- 充电

- 追逐

- 廉价

- 便宜

- 雪佛兰

- 雪佛兰螺栓

- 中国

- 中文

- 选择

- 克莱斯勒

- 引用

- 公民

- 机密

- 爬

- 复出

- 未来

- 相比

- 比较

- 符合

- 关注

- 考虑

- 考虑

- 考虑

- 始终如一

- 约束

- 咨询

- 消费者

- 消费者

- 内容

- 大陆

- 继续

- 持续

- 贡献

- 核心

- 成本

- 可以

- 再加

- 课程

- 危机

- กระทืบ

- 电流

- 目前

- 切

- 裁员

- 周期性

- data

- 十

- 拒绝

- 下降

- 减少

- 下降

- 更深

- 交付

- 需求

- 需求

- 人口统计学

- 设计

- 尽管

- 目的地

- DID

- 直接

- 副总经理

- 您所属的事业部

- do

- 道奇

- 门

- 显着

- 驾驶

- 下降

- ,我们将参加

- DX

- 此前

- 更容易

- 经济

- 规模经济

- 经济

- 边缘

- 效率

- 电动

- 电动车

- 电动汽车

- 提高的

- 淘汰

- 出现

- 排放

- 结束

- 输入

- 进入

- 整体

- 条目

- 入门级

- 特别

- 醚(ETH)

- 欧洲

- 欧洲

- EV

- 甚至

- 进化

- EVS

- 例子

- 例子

- 退出中

- 出埃及记

- 预期

- 昂贵

- 因素

- 工厂

- 因素

- 熟悉

- 远

- 美联储

- 费用

- 少数

- 少

- 融资

- 找到最适合您的地方

- 寻找

- 适合

- 专注焦点

- 遵循

- 其次

- 针对

- 涉

- 预测

- 国外

- 分数

- 法国

- 止

- 汽油

- 资金

- 进一步

- 聚变

- 差距

- 天然气

- 婴儿车

- 德国

- 越来越

- 特定

- 全球

- 全球市场

- 政府

- 成长

- 事业发展

- 民政事务总署

- 半

- 有

- 帮助

- 高性能

- 高品质

- 更高

- 远足

- 历史

- 击中

- 热卖

- 户

- 但是

- HTML

- HTTPS

- 杂交种

- 混合模型

- 现代

- ICE

- 主意

- if

- 图片

- 实施

- 进口

- 改善

- in

- 激励

- 包括

- 包括

- 包含

- 收入

- 增加

- 增加

- 增加

- 增加

- 日益

- 印度尼西亚

- 便宜

- 通货膨胀

- 通货膨胀率

- 通胀

- 可行的洞见

- 代替

- 智能化

- 兴趣

- 利率

- 成

- 库存

- IRA

- 问题

- IT

- 它的

- JPG

- 跳

- 只是

- 卡尔。

- 键

- 起亚

- 名:

- 去年

- 租赁

- 离开

- 遗产

- 减

- 各级

- 杠杆

- 光

- 轻轻

- 容易

- 极限

- 有限

- 衬里

- 狮子

- 清单

- 贷款

- 物流

- 廉价

- 降低

- 最低

- 制成

- 大陆

- 中国大陆

- 使

- 制作

- 管理

- 制造商

- 许多

- 利润率

- 市场

- 市场份额

- 市场

- 玛莎拉蒂

- 匹配

- 生产力

- 可能..

- 满足

- 研究方法

- 墨西哥

- 百万

- Mirage

- 混合

- 流动性

- 模型

- 模型

- 每月一次

- 更多

- 最先进的

- 移动

- 多

- 叙述

- 新生的

- 几乎

- 一定

- 需求

- 净

- 网络

- 全新

- 下页

- 壁龛

- NIO

- 日产

- 没有

- 现在

- 数

- 发生

- 十月

- of

- 供品

- 经常

- on

- 一旦

- 一

- 仅由

- 打开

- 操作

- ZAP优势

- 附加选项

- or

- 其他名称

- 其它

- 我们的

- 输出

- Outlook

- 超过

- 最划算

- 海外

- 业主

- 流感大流行

- 部分

- 通过

- 过去

- 支付

- 百分

- 百分比

- 期间

- 相

- 地方

- 规划行程

- 平台

- 柏拉图

- 柏拉图数据智能

- 柏拉图数据

- 播放

- 球员

- 点

- 准备

- 政治

- 人口稠密

- 投资组合

- 可能性

- 可能

- 潜力

- 都曾预测

- 比较喜欢

- 呈现

- 车资

- 价格

- 价格

- 校长

- 先

- 优先

- 优先

- 生产

- 利润

- 有利可图

- 所有权

- 出版

- 采购

- 购买

- 推动

- 快速

- 很快

- 提高

- 范围

- 率

- 加息

- 价格表

- 宁

- 评分

- 原因

- 反弹

- 最近

- 最近

- 认识

- 减少

- 反映

- 地区

- 在相关机构注册的

- 注册

- 法规

- 重新想象

- 相对

- 缓解

- 留

- 保持

- 遗迹

- 雷诺

- 代表

- 代表

- 研究

- 返回

- 上升

- 上升

- 轮

- 运行

- s

- 标准普尔

- 标普全球

- 说

- 销售

- 同

- 鳞片

- 脚本

- 现场

- 轿车

- 看到

- 段

- 中模板

- 卖房

- XNUMX所

- 几个

- Share

- 转移

- 缺口

- 应该

- 显示

- 作品

- 显著

- 显著

- 白银

- 类似

- 只是

- 自

- 坐镇

- 情况

- 小

- So

- 出售

- 一些

- 不久

- 南部

- 东南

- 太空

- 火花

- 穗

- 标准

- 开始

- 开始

- 开始

- 启动

- 仍

- 策略

- 严格

- 奋斗

- 学习

- 样式

- 风格

- 主题

- 大量

- 成功

- 这样

- 如下

- 供应

- 供应链

- 符号

- 系统

- T

- 服用

- 目标

- 目标

- 税

- 税

- 技术

- 专业技术

- 条款

- 特斯拉

- 泰国

- 比

- 这

- 狮子

- 英国

- 其

- 他们

- 那里。

- 从而

- 博曼

- Free Introduction

- 今年

- 那些

- 思想

- 三

- 门槛

- 通过

- 从而

- 时

- 至

- 最佳

- 返回顶部

- 合计

- 对于

- 丰田

- 以旧换新

- 传统

- 交通

- 交易

- 交易

- 趋势

- 卡车

- 试图

- 一般

- Uk

- 下

- 单位

- us

- 美国政府

- 美国收入

- 折扣值

- 阀

- 汽车

- 车辆

- 版本

- 非常

- 通过

- 越南

- vinfast

- 大众

- 是

- 方法..

- 方法

- 井

- 为

- ,尤其是

- 这

- 而

- 白色

- WHO

- 将

- 韩元

- Word

- 全世界

- 更坏

- XML

- 年

- 年

- 和风网