介绍

- 链上格局仍然极度缺乏流动性,资本流动减弱、网络结算量低和 HODLing 仍然是主要动态。

- 从交易量、利润和损失的角度衡量时,链下交易活动也仍然非常安静,这凸显了所有群体之间缺乏交易互动。

- 我们引入了一种新模型来评估风险开启和风险规避环境,并通过资本轮换框架来识别极端的山寨季狂热时期。

休眠硬币

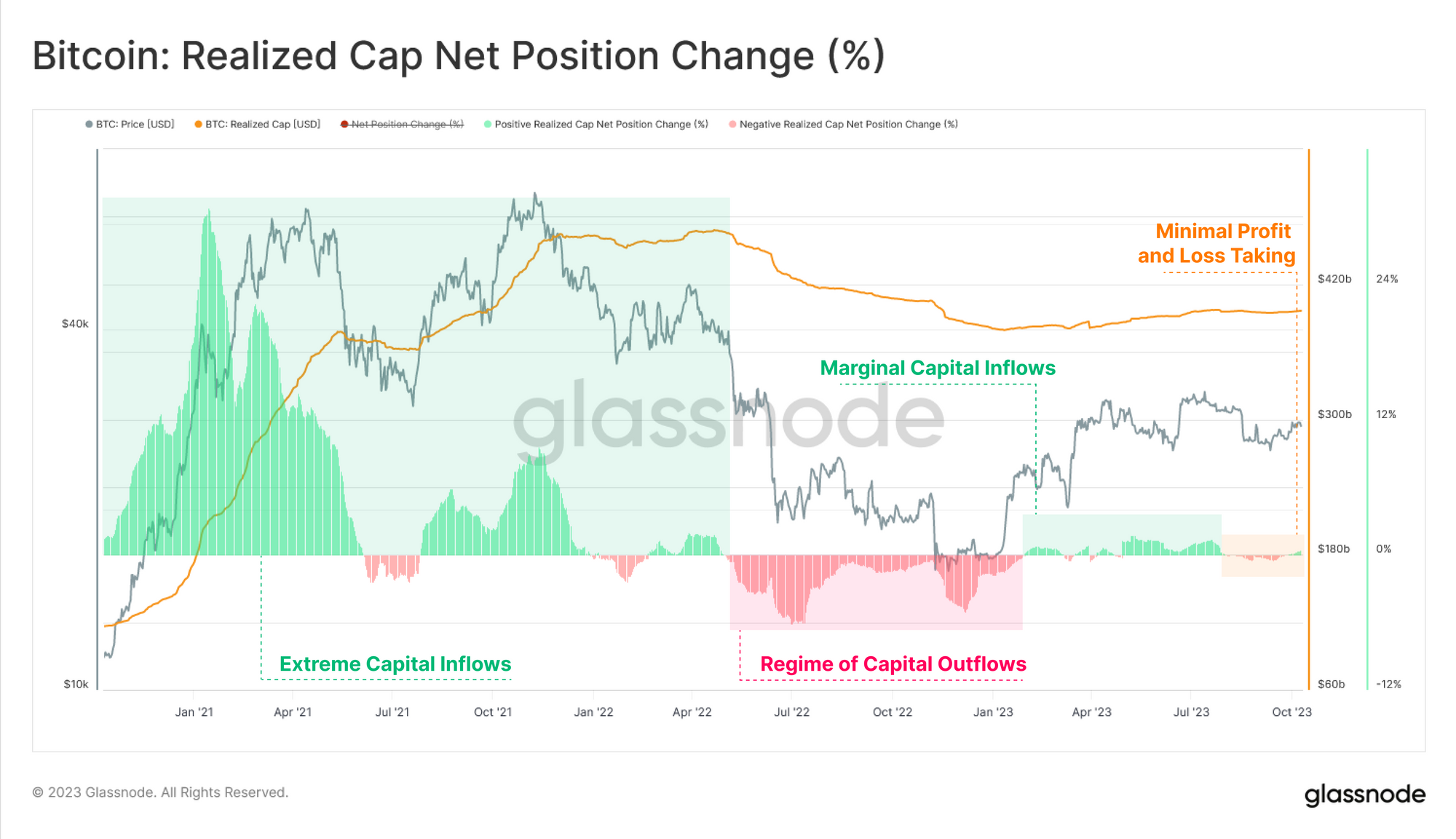

我们将从评估已实现上限的当前结构开始。 在上半年资本短暂适度流入比特币之后,已实现上限已经稳定下来,达到了相对犹豫不决的程度。

由于已实现上限交易横盘整理,这表明链上转移的代币很少会经历其收购价格的重大净变化(即最小的盈利或亏损事件)。

我们可以从长期持有者供应的角度看到这一点,长期持有者供应继续创下超过 14.859 万 BTC 的历史新高。 这相当于过去 76.1 个月没有交易的流通供应量的 5%。

HODLer 净头寸变化指标讲述了类似的故事,市场正在经历持续的代币休眠状态。 目前每月有超过 50 万个比特币被 HODLers 保管,这表明供应紧张,而且普遍不愿交易。

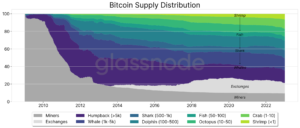

供应紧张

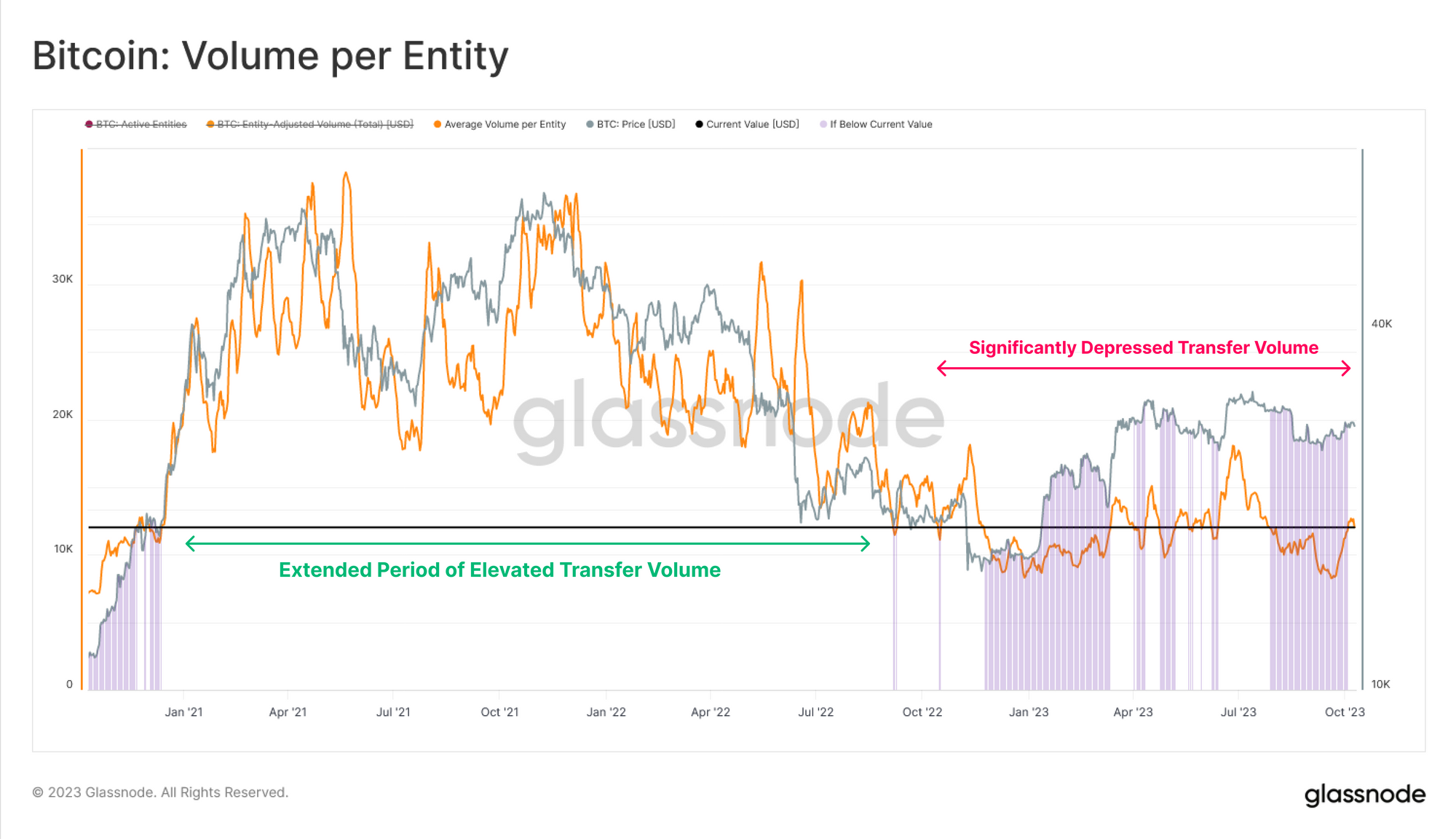

对每个活跃实体的平均 BTC 交易量的评估进一步证实了这一观察结果,该交易量已降至 12.2 万美元(约 0.44 BTC)。 该指标已恢复至 2017 年底(牛市结束)和 2020 年底(上一轮牛市之前)的水平。

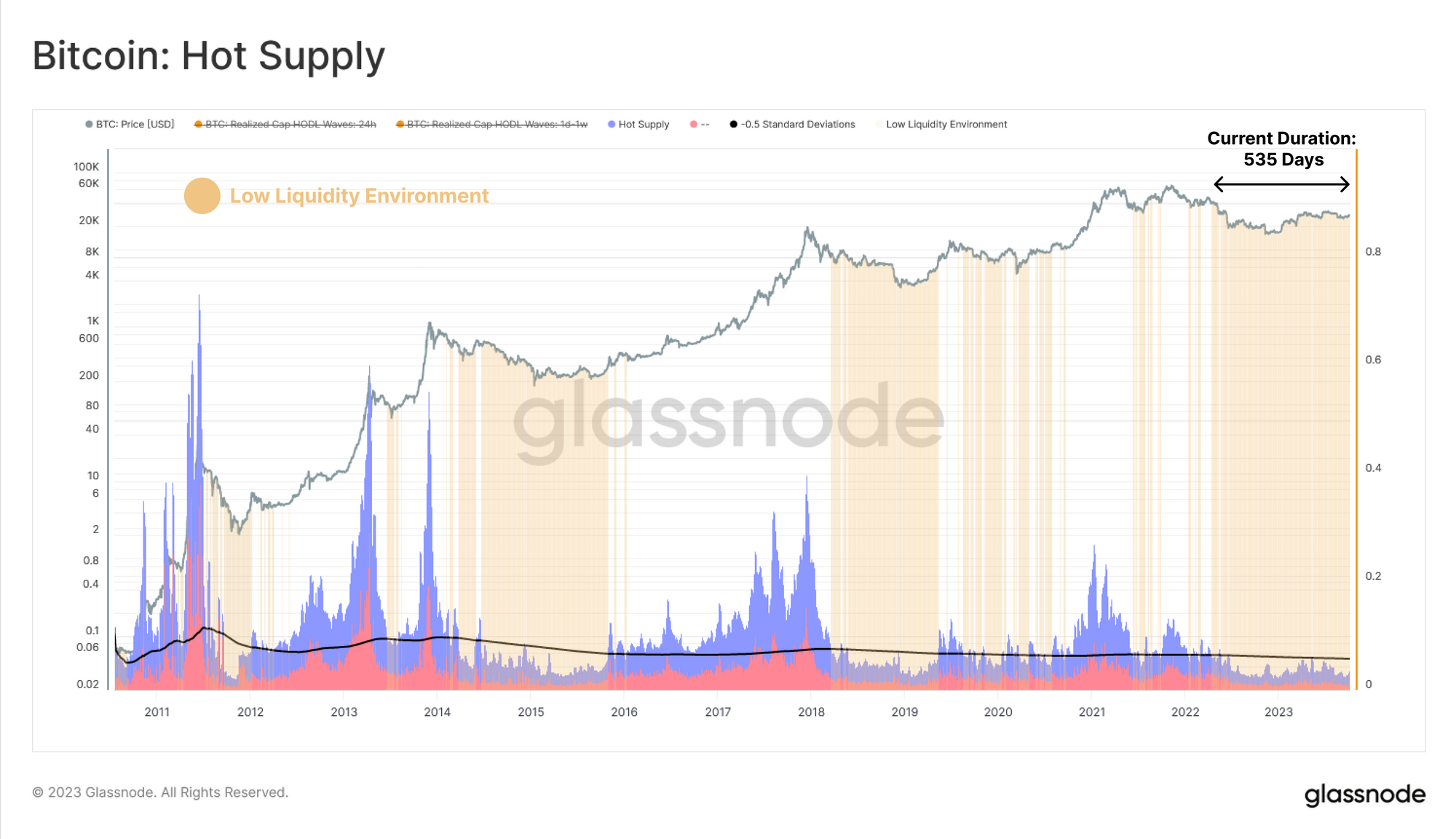

在评估“热供应”指标(即上周交易的代币数量)时,市场流动性的平静非常明显。 为了证明比特币供应的平静程度,我们将热门供应与其长期平均值负 0.5 个标准差进行了比较。

由此,我们构建了一个框架来突出显示市场流动性低且收缩的时期,其中热供应低于平均值 – 0.5SD 水平。 这些突出显示的区域表明,当前的流动性状况仍与 2014-15 和 2018-19 年熊市相似,这种状况已持续 535 天。

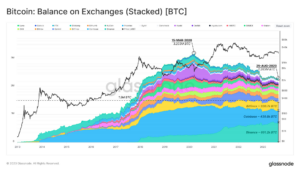

非流动性供应量也在攀升,与外汇余额总量相反。

这种差异是另一个证据,表明代币继续从交易所撤出,进入流动性较差的持有者拥有的钱包,在那里它们通常会进入长期持有者状态。

换货

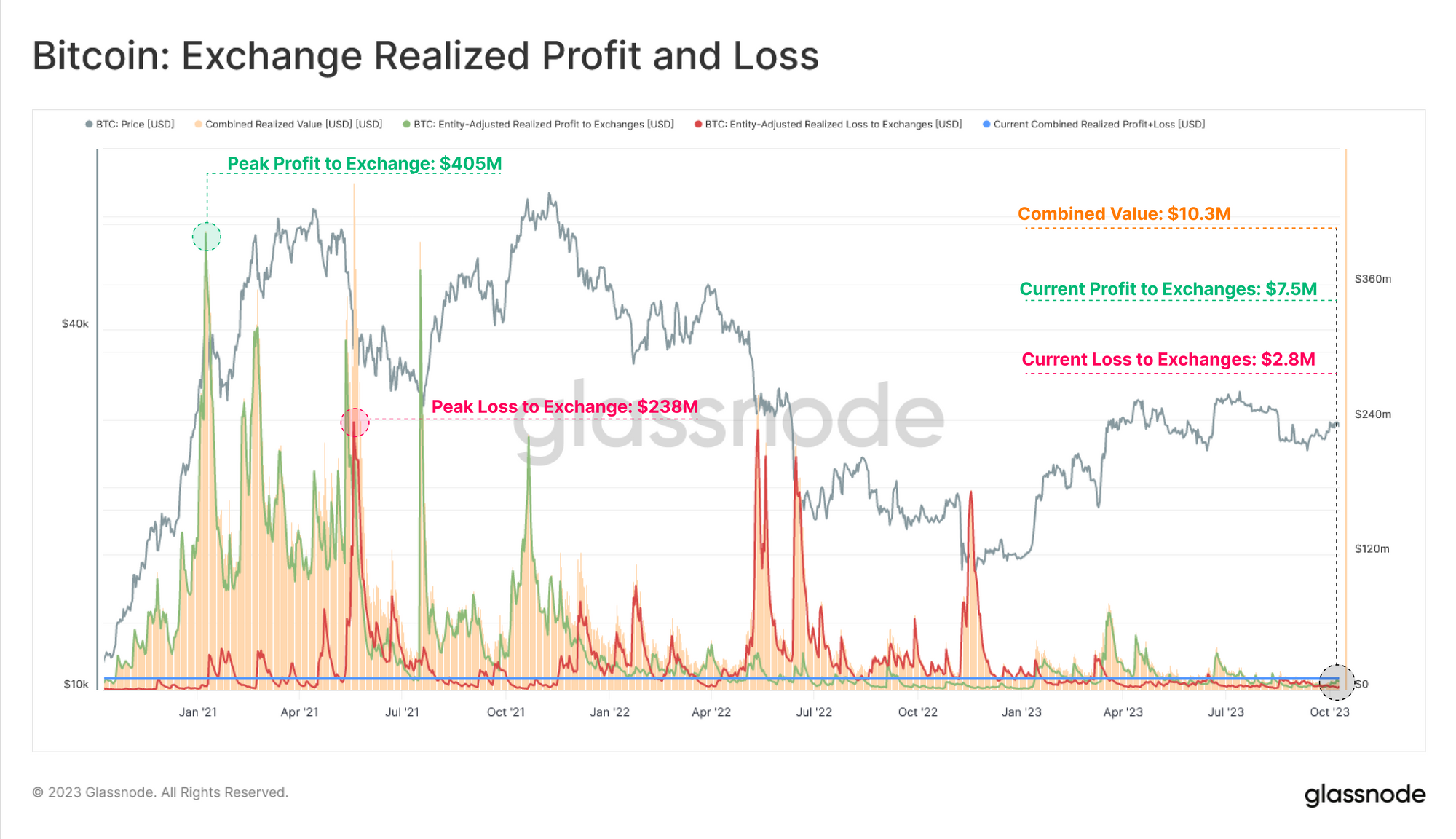

我们已经确定,链上 BTC 供应仍然处于异常休眠状态,价值转移和新资本流入都处于历史低位。 由于交易所仍然是主要的交易场所,我们可以分析流入和流出的流量,作为投资者活动的衡量标准。

总交易量(流入加流出)的 30 天和 365 天平均值徘徊在 $1.5B 左右,相对于 75.5 年 6 月设定的 $2021B 的 ATH 大幅下降 (XNUMX%)。

发送到交易所地址的代币实现的损益量也经历了 2021-22 周期以来的彻底解毒,这两项指标均达到 2020 年以来的最低水平。

每枚代币实现的平均损益也达到了周期低点,这强化了大多数交易代币上次交易价格与今天相似的观察结果。 我们还注意到,利润等于损失,表明已经达到平衡状态(未来波动加剧的指标)。

由于大多数代币的交易价格都非常接近其原始成本基础,这描述了一个市场,其中活跃的投资者要么是对价格不敏感的持有者,要么是争夺稍微更好的头寸的交易者。

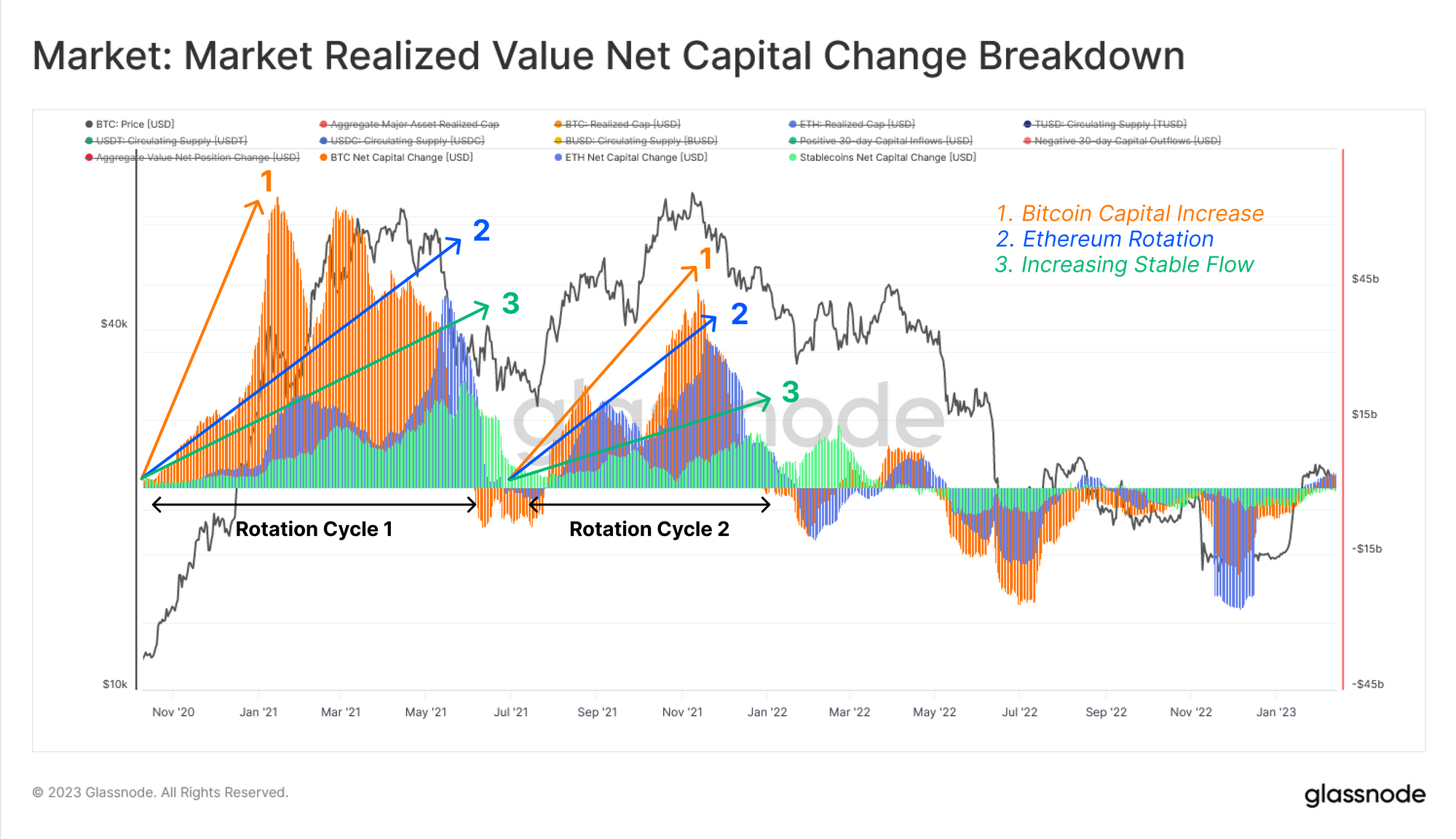

由于链上发生的事情很少,下一节将探讨一个更基本的概念,即资本轮换,通常称为“替代季节”。 由此,我们将构建一个新颖的工具来评估“替代季节”资本轮换似乎正在进行的时期。

从历史上看,比特币往往引领数字资产市场,然后市场信心流向以太坊,然后从那里进一步沿着风险曲线延伸。

可视化这种资本轮换的强大工具是使用 🟠 BTC 和 🔵 ETH 已实现上限的 30 天变化,以及 🟢 稳定币的总供应量(作为美元报价资本的代理,通常用于投机)。

为了标准化这些净头寸变化指标,我们将这 30 天的变化转换为已实现上限(BTC 和 ETH)或总供应量(稳定币)的相对百分比。

接下来,我们构建一个简单的模型来分别识别市场是否处于风险偏好或风险规避环境中:

- 🟢 冒险 当所有这三种主要资产都呈现净资本流入时定义。

- ???? 风险规避 定义为三大资产中的任何一项开始出现资本净流出。

通过定义风险开/关环境的广泛视角,我们可以应用另一个约束来过滤主要上升趋势中爆发性山寨季狂热时期。 由于所有三个专业都表现出积极的资本流动,因此我们仅过滤资本转向以太坊和稳定币的事件。

该模型是通过寻找 ETH 已实现上限和稳定币总供应量 30 天内正的且不断增加的变化(即正的二阶导数)来实现的。 该模型模拟了资本从大盘股转向小盘股的瀑布效应。

条件如下:

- 风险 当所有三个专业都表现出资本流入时仍然存在

- “Altseason Mania”的最高风险 定义为流入以太坊和稳定币的资本为正且不断增加。

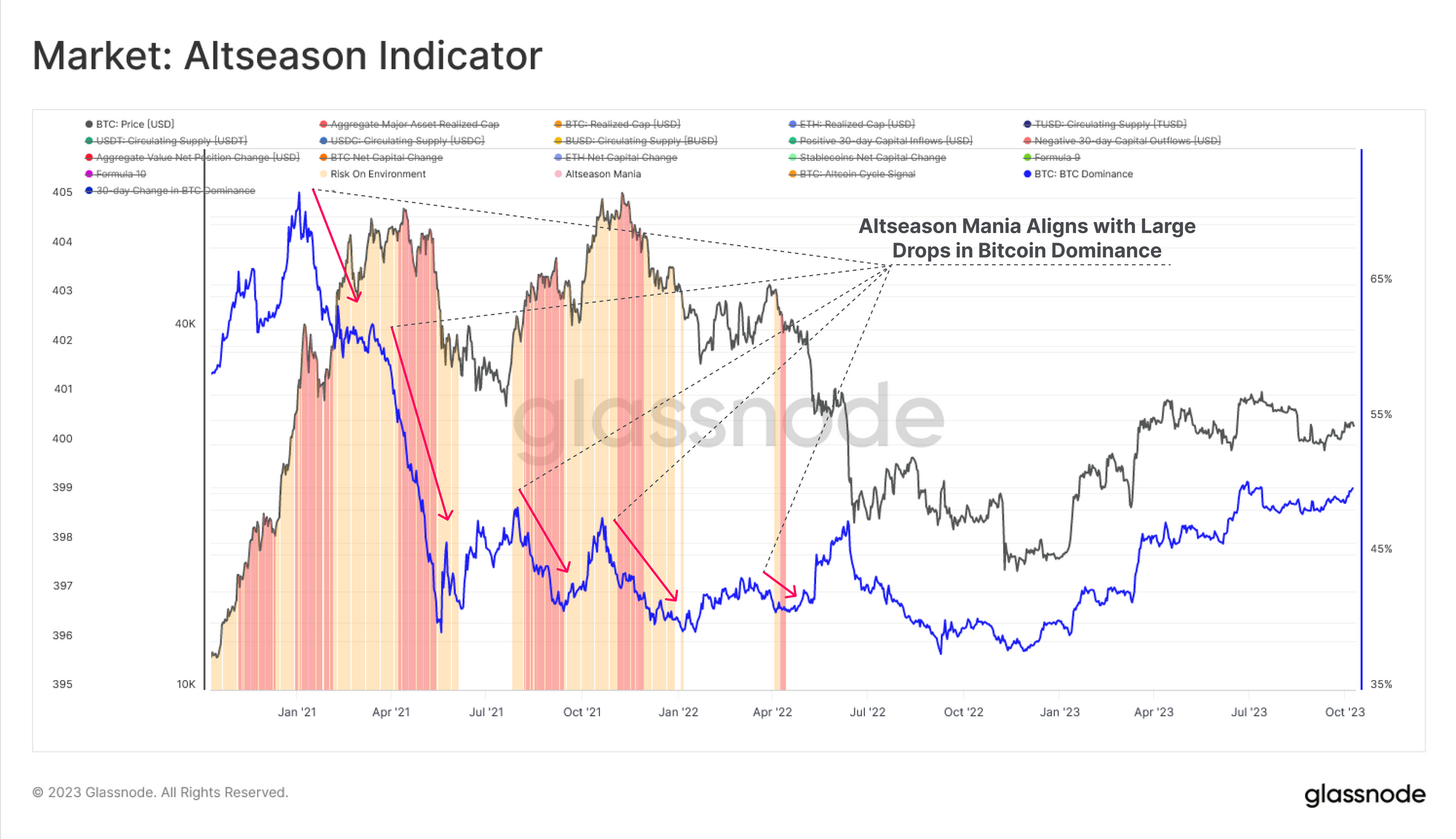

为了进行健全性检查,我们可以将该指标与比特币主导地位的 30 天变化进行比较,我们注意到该山寨币狂热指标的峰值也与比特币市值主导地位的大幅下降一致。

作为最终比较,我们可以将其与 Swissblock 山寨币周期信号进行比较,我们可以在指标中看到类似的峰值(值为 100),与以太坊和稳定币的资本轮换一致。

总结和结论

由于网络结算、交易所互动和资本流动处于周期低点,整个数字资产的流动性继续枯竭,这在很大程度上凸显了市场当前所经历的严重冷漠。

长期持有者群体仍然坚定,因为他们的供应继续上升到新的 ATH,而长期持有者的增长仍然强劲,收紧了活跃的可交易供应。

尽管山寨币的估值出现大幅波动(这是当前低流动性环境的一个症状),但我们模拟资本轮换瀑布效应的新山寨币框架表明,风险机制并未发挥作用,从而导致数字资产缺乏流动性。 。

免责声明:本报告不提供任何投资建议。 所有数据仅供参考和教育目的。 任何投资决定都不应基于此处提供的信息,您对自己的投资决定负全部责任。

- :具有

- :是

- :不是

- :在哪里

- $UP

- 100

- 14

- 2000

- 2017

- 2020

- 2021

- 2K

- 75

- a

- 完成

- 获得

- 横过

- 要积极。

- 活动

- 急性

- 地址

- 高级

- 忠告

- 再次

- 骨料

- 向前

- 对齐

- 对齐的

- 所有类型

- 还

- Altcoin

- Altcoins

- an

- 和

- 另一个

- 任何

- 冷漠

- 明显的

- 出现

- 使用

- 保健

- 地区

- 围绕

- AS

- 加紧

- 评估

- 评定

- 财富

- 办公室文员:

- At

- ATH

- 可使用

- 结余

- 基于

- 基础

- BE

- 承担

- 熊市

- 很

- 作为

- 如下。

- 更好

- 更好的位置

- 比特币

- 比特币优势

- 比特币市场

- 比特币市值

- 比特币供应

- 都

- 广阔

- BTC

- 公牛

- 公牛跑

- by

- CAN

- 帽

- 资本

- 粒

- 更改

- 查

- 循环

- 攀登

- 关闭

- 队列

- 硬币

- 比较

- 对照

- 完成

- 概念

- 流程条件

- 条件

- 信心

- 合流

- 建设

- 继续

- 继续

- 承包

- 兑换

- 价格

- 成本基础

- 电流

- 目前

- 曲线

- 周期

- data

- 决定

- 决定

- 拒绝

- 定义

- 演示

- 部署

- 衍生物

- 排毒

- 数字

- 数字资产

- 数字资产

- 方向

- 差异

- 不

- 优势

- 干

- 动态

- e

- 教育的

- 效果

- 或

- 结束

- 实体

- 环境

- 环境中

- 等于

- 平衡

- 成熟

- ETH

- 复仇

- 评估

- 评估

- 事件

- 证据

- 异常

- 交换

- 换货

- 展览

- 展览中

- 有经验

- 经历

- 探索

- 极端

- 非常

- 堕落

- 少数

- 过滤

- 最后

- (名字)

- 流动

- 流动

- 波动

- 以下

- 如下

- 针对

- 骨架

- 止

- 根本

- 进一步

- 测量

- 通常

- Glassnode

- 事业发展

- 半

- 有

- 有

- 严重

- 提高

- 相关信息

- 突出

- 突出

- 亮点

- 历史

- 打

- Hodlers

- 霍德林

- 持有人

- 热卖

- 创新中心

- HTTPS

- i

- 鉴定

- if

- in

- 增加

- 指示符

- 流入

- 辐辏

- 信息

- 相互作用

- 成

- 介绍

- 介绍

- 投资

- 投资者

- 投资者

- IT

- 它的

- 只是

- 缺乏

- 景观

- 大

- 大

- (姓氏)

- 晚了

- 铅

- 光学棱镜

- Level

- 各级

- 流动性

- 小

- 长期

- 长期持有人

- 寻找

- 离

- 损失

- 低

- 最低

- 风向:

- 主要

- 多数

- 专业

- 市场

- 市值

- 市场信心

- 市场

- 可能..

- 意味着

- 措施

- 测量

- 公

- 指标

- 最小

- 模型

- 谦虚

- 月

- 更多

- 移动

- 净

- 网络

- 全新

- 新山寨币

- 下页

- 没有

- 注意

- 小说

- 观察

- 发生

- of

- 经常

- on

- 链上

- 一

- 仅由

- 相反

- or

- 秩序

- 原版的

- 我们的

- 输出

- 流出

- 超过

- 己

- 拥有

- 为

- 百分比

- 期间

- 期

- 透视

- 片

- 柏拉图

- 柏拉图数据智能

- 柏拉图数据

- 播放

- 加

- 点

- 位置

- 积极

- 强大

- 车资

- 小学

- 先

- 所以专业

- 本人简介

- 利润

- 利润

- 提供

- 提供

- 优

- 代理

- 目的

- 报价

- 达到

- 达到

- 达

- 实现

- 减少

- 简称

- 政权

- 相对的

- 不愿

- 留

- 其余

- 遗迹

- 报告

- 分别

- 提供品牌战略规划

- 风险

- 健壮

- 运行

- 其次

- 部分

- 看到

- 看到

- 发送

- 集

- 沉降

- 显示

- 侧身

- 信号

- 显著

- 显著

- 类似

- 简易

- 自

- 小

- So

- 独自

- 推测

- stablecoin

- Stablecoins

- 标准

- 开始

- 启动

- 州/领地

- Status

- 故事

- 结构体

- 大量

- 提示

- 供应

- 持续

- 症状

- 服用

- 告诉

- 趋向

- 这

- 资本

- 信息

- 其

- 然后

- 那里。

- 博曼

- 他们

- Free Introduction

- 三

- 通过

- 紧缩

- 至

- 今晚

- 工具

- 合计

- 向

- 贸易

- 可交易的

- 交易

- 交易商

- 行业

- 办理

- 交易

- 转移

- 进行

- 升势

- USD

- 运用

- 评估

- 折扣值

- 场馆

- 非常

- 查看

- 挥发性

- 体积

- 卷

- 钱包

- we

- 周

- 为

- ,尤其是

- 是否

- 这

- 虽然

- 广泛

- 将

- 中

- 年

- 您

- 您一站式解决方案

- 和风网