对于电动汽车行业,2023 年消费者数量将减少

人们对电动汽车的偏好,几家有前途的初创公司都落败了

电池材料成本下降以及雄心勃勃的原始设备制造商

中国大陆供应商将重点转向出口

车辆以及零部件。标准普尔全球流动性的预测

对于 2024 年,我们持谨慎乐观的态度——随着

价格实惠的电动汽车、可靠的车辆充电生态系统,以及

盈利回报。

尽管消费者对电动汽车的信心放缓,但

尽管如此,减排仍然是必要的——电动汽车

法规和里程碑基本完好无损,一年即将到来

更近了。然而,消费者对现有电动汽车的需求放缓可能会

促进盈利的内燃机(ICE)市场和

传统汽车制造商的投资组合,推动整合并吸引

私募股权。

有关资本支出的重要战略决策

短期内需要腾出电气化空间。一些

原始设备制造商 (OEM) 向电动汽车的转型已经到了无可挽回的地步,而

一些供应商可能会质疑“全力以赴”是否明智

电动汽车很快就会出现。

大部分决定将基于能否交付

扩展经济实惠的大众市场电动汽车,并增强实际行驶里程。

这些车辆需要集成到充电生态系统中

既丰富又可靠。在保证盈利能力的同时

维持利润,这些努力旨在提供回报

对于热切等待资本回报的投资者

轻型乘用车领域的投资对

能源转型。

以下是我们对各行业的预测突破

电气化空间:

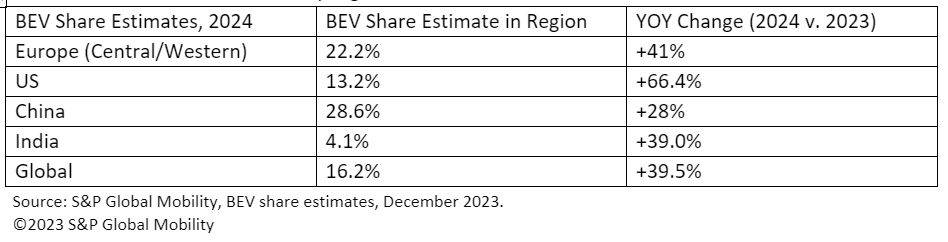

全球电动汽车销量

尽管消费者对电动汽车的需求放缓,但报告称

电动汽车消亡的说法被过分夸大了。 标普全球

Mobility 2024 年全球销量预测 项目 电池电动

乘用车有望保有13.3万辆

到 2024 年,预计将占全球的 16.2%

乘用车销售。作为参考,2023 年发布了预计

9.6 万辆纯电动汽车,占据 12% 的市场份额。

不过,预计主要市场将占据这一销量的大部分

较小的市场也将出现小幅增长。预测纯电动汽车

按地区划分的份额如下:

电动汽车供应链

原始设备制造商是 转向内部

电气化推进部件的开发,并

组件外包项目的前景,例如集成

e-Axles 极具竞争力。

中国大陆对电机市场的控制及其影响

所需的资源导致了技术和政治方面的不断增长

努力实现永磁 (PM) 使用多元化。基本的

平台,特别是全轮中的辅助电桥应用

驾驶,正在从 PM 过渡。

OEM 与供应商合作伙伴关系的增加标志着控制权的尝试

电动机市场对抗中国大陆的主导地位。

电子燃料在欧洲的“免费通行证”在衰退中提供了机会

电动汽车情绪,促使重点转向研究和

开发(研发)和供应链扩展。

此外,预计产量的增加

鼓励更多的伙伴关系、联盟和合资企业。这

协作使 OEM 能够更好地控制关键

推进价值链,可能会带来技术挑战和

潜在的供应链限制。

特斯拉 Cybertruck 和热效率

特斯拉与中国大陆整车厂在热集成方面处于领先地位

组件来创造更高效的纯电动汽车,这一趋势应该

继续全球范围内。热管理的内容不断增加

每辆车,可能会成为原始设备制造商中供应商的新焦点

内部轮班。

一些整车厂已经开始探索整合

冷却回路和关键系统子组件的集成,例如

如泵和阀门。如果Cybertruck的创新集成

热管理(ITM)技术得到有效实施,

快速追随者很可能会效仿这些进步。

潜在影响可能是低压元件的转变

至 48V 系统 – 影响水泵、冷却等元件

风扇、水库冷却器和 HVAC 鼓风机。

这些发展利用了 BEV 平台的干净记录

提供更紧凑、更高效的系统的开发自由。

我们预计这一趋势将在欧洲和北美持续存在

OEM 和许多一级供应商继续开发和交付

他们对集成散热模块的看法。

然而,虽然特斯拉 Cybertruck 的推出可能会影响

近期的热管理技术,也可能会促使

有关 Octovalve 和 Super 组合的功效的问题

满足多种操作性能需求的歧管系统

条件。

拥有更大的电池和更苛刻的工作条件,

人们可能会怀疑,一个复杂且相对较小的项目是否成立?

像超级歧管这样的系统可以充分地进行冷却和

供暖职责。这可能会导致特斯拉重新考虑他们的

一刀切的系统策略。一个潜在的影响可能是

有必要采用电加热器来管理

较冷的操作条件带来的挑战。

中国大陆电动汽车初创企业

会是什么 大陆的结果

中国电动汽车初创公司 及大陆一级电池厂商

中国国内电动汽车需求是否未按预期增长?如果是新的

欧洲实施进口关税,组装其产品的原始设备制造商

中国大陆的出口汽车利润率可能会被摊薄。

此外,中国大陆企业正在寻求达成协议

与韩国和摩洛哥同行合作,预计遵守

补贴规则。严格的 IRA 标准,不包括含有以下物质的电池:

来自中国大陆的少量贡献可能会限制

这些电动汽车是否有资格获得 7,500 美元的抵免额。此外,

潜在的漏洞,例如自由贸易中的组装

遵守协议的国家可能会得到解决并

被淘汰。

电动汽车原材料价格和电池成本

动力学

2024 年金属价格停滞可能会提振汽车

利润率,但意外下降威胁到采矿项目的

可行性。

电池锂价格下跌超过60%,镍、

石墨和钴在 30 年将分别下跌 2023% 左右。 金属停滞不前

2024 年全年的价格上涨将有助于降低电池成本,从而

提高车辆利润(或负担能力,如果储蓄通过

给消费者)。然而,锂的意外下跌,

钴和其他电动汽车电池金属价格正在影响采矿业

企业,促使新项目暂停或推迟。

电动汽车充电激励和法规

全球安装的交流和直流充电器数量激增

3 年为 2019 万,到 10 年将超过 2022 万。这一数字将

到 15 年,全球人数将增加到超过 2023 万,我们预测

70 年将达到 2030 万。 充电可用性

仍然是一个关键问题 为了电动汽车的广泛部署,

各国政府是推动这一事业的主要行动者之一

简化对其的访问。

对于美国来说,国家电动汽车基础设施

标准或 NEVI 公式计划指定了联邦

必须安置受资助的基础设施。在欧洲,法规

替代燃料基础设施的部署设定了最低限度

欧盟成员国必须遵守的要求,特别是

关于公开电动汽车的数量和规格

基础设施。

在全球范围内遵守这些规定和其他此类规定将

确保基础设施的充分部署。然而,打开

关于跨网络的互操作性、易用性等问题仍然存在

付款、预期充电时间的透明度和充足的访问权限

快速充电。

电动汽车充电和续航里程技术

宽带隙 (WBG) 材料,例如碳化硅 (SiC) 和

氮化镓 (GaN) 正在改变电力电子技术,前景光明

纯电动汽车可以加快充电速度、延长续航里程并降低成本。他们

被视为高压半导体技术

功率器件,因此能够维持更高的功率

长时间使用。 WBG 技术有利于更快的切换,

从而减少功率损耗并使系统更加紧凑。

欧洲的 PFA 禁令

欧盟推迟对全氟烷基和多氟烷基做出决定

物质(PFA)禁令将阻碍汽车行业的发展

尽管正在进行替代测试,但仍制定了开发计划。这

欧盟缓慢的决策过程和最后期限设定

禁止 PFA 使用和生产仍保留在 2024 年议程上,

但进展已被推迟。对即将发生的事情缺乏明确性

监管对汽车行业无益,特别是在

未来的发展和认证规划。虽然

公司已经在测试替代品,一个明确的趋势已经出现

尚未出现。

ICE的长尾

所有这些 潜在的绊脚石

块 让我们回到现有的内燃系统

技术。

给予所谓的“免费通行证” 欧洲的电子燃料

立法 关于 ICE 逐步淘汰带来了机遇

电动汽车情绪是否会继续下滑。研发工作也

随着供应链的拓展,将不断探索

这个机会的潜力。这些努力特别

对于那些认为电动汽车不是特定解决方案的不完美解决方案的人来说相关

用例。

如果电动汽车销量增长继续放缓,几大主要

供应商的战略定位是提供关键的内部

尽管市场领域的燃烧部件有所下降,

可能仍保持高利润和整合。 2024年,进一步

合并是可能的,与合适的候选人绘制

拥有充足资金的热衷私募股权投资者的关注

投资。

本文由标准普尔全球流动性而非标准普尔全球评级发布,后者是标准普尔全球的独立管理部门。

- :具有

- :是

- :不是

- :在哪里

- ][p

- 10 百万美元

- 1

- 10

- 13

- 15%

- 16

- 2%

- 2019

- 2022

- 2023

- 2024

- 2030

- 500

- 70

- 9

- a

- 对,能力--

- Able

- 关于

- 丰富

- AC

- ACCESS

- 基本会计和财务报表

- 横过

- 演员

- 另外

- 解决

- 充分

- 坚持

- 进步

- 影响

- 实惠

- 驳

- 议程

- 协议

- 针对

- 所有类型

- 无主钻戒指

- 允许

- 已经

- 还

- 替代

- 替代品

- 尽管

- 有雄心

- 美国人

- 中

- 其中

- an

- 和

- 预期

- 期待

- 应用领域

- 保健

- 围绕

- 刊文

- AS

- At

- 尝试

- 关注我们

- 吸引

- 汽车

- 汽车行业

- 可用性

- 可使用

- 等待

- 远离

- 禁令

- 基于

- 电池

- 电池

- BE

- 成为

- 很

- 作为

- 超越

- 加强

- 促进

- 都

- 突围

- 带来

- 但是

- by

- CAN

- 候选人

- 资本

- 利用

- 例

- 原因

- 谨慎

- 细胞

- 证书

- 链

- 挑战

- 充

- 充电

- 中国

- 中文

- 圆

- 明晰

- 清洁

- 接近

- 合作

- 结合

- 紧凑

- 公司

- 竞争的

- 复杂

- 符合

- 组件

- 条件

- 所以

- 合并

- 约束

- 消费者

- 消费者情绪

- 消费者

- 内容

- 继续

- 继续

- 继续

- 贡献

- 捐款

- 控制

- 价格

- 成本

- 可以

- 同行

- 国家

- 创建信息图

- 信用

- 标准

- 危急

- 网络卡车

- dc

- 期限

- 决定

- 决策

- 决定

- 拒绝

- 下降

- 下降

- 明确

- 延迟

- 延迟

- 交付

- 交付

- 需求

- 严格

- 部署

- 欲望

- 尽管

- 开发

- 研发支持

- 发展

- 设备

- 稀

- 不同

- 多样化

- 您所属的事业部

- 不

- 运输(国内)

- 优势

- 画

- 驾驶

- 驱动程序

- 驾驶

- 下降

- 每

- 眼巴巴

- 缓解

- 宽松

- 生态系统

- 只

- 功效

- 高效

- 工作的影响。

- 电动

- 电动机

- 电动车

- 电动汽车

- 电子

- 分子

- 合格

- 淘汰

- 出现

- 排放

- 鼓励

- 能源

- 发动机

- 增强

- 确保

- 保证

- 公平

- 估计

- EU

- 欧洲

- 欧洲

- 欧洲联盟

- EV

- EVS

- 异常

- 排除

- 现有

- 扩张

- 期望

- 预期

- 探索

- 探索

- 出口

- 出口

- 扩展

- 功能有助于

- 秋季

- 球迷

- 高效率

- 快

- 联邦政府

- 找到最适合您的地方

- 企业

- 专注焦点

- 追随者

- 如下

- 针对

- 对于投资者

- 收益预测

- 公式

- 自由的

- 自由

- 止

- 燃料

- ,

- 受资助

- 进一步

- 未来

- 特定

- 全球

- 在全球范围内

- 去

- 各国政府

- 更大的

- 非常

- 增长

- 成长

- 事业发展

- 有

- 帮助

- 更高

- 高度

- 阻碍

- 但是

- HTML

- HTTPS

- 暖通空调

- ICE

- if

- 影响

- 即将发生的

- 实施

- 启示

- 进口

- 改善

- in

- Incentivization

- 合并

- 增加

- 增加

- 增加

- 行业中的应用:

- 影响

- 基础设施

- 创新

- 集成

- 整合

- 积分

- 房源搜索

- 兴趣

- 内部

- 互操作性

- 成

- 投资

- 投资

- 投资者

- IRA

- IT

- 它的

- 联合

- 合资企业

- 敏锐

- 键

- 韩语

- 缺乏

- 景观

- 在很大程度上

- 大

- 发射

- 铅

- 领导

- 导致

- 遗产

- 光

- 喜欢

- 容易

- 锂

- 长

- 若隐若现

- 漏洞

- 损失

- 降低

- 制成

- 主要

- 大陆

- 中国大陆

- 维持

- 主要

- 管理

- 管理

- 颠覆性技术

- 制造商

- 许多

- 利润率

- 市场

- 市场份额

- 市场

- 物料

- 可能..

- 会议

- 会员

- 某些金属

- 可能

- 里程碑

- 百万

- 最低限度

- 采矿

- 未成年人

- 流动性

- 谦虚

- 模块

- 更多

- 更高效

- 最先进的

- 电机

- 必须

- National

- 近

- 必要性

- 需求

- 需要

- 网络

- 网络

- 全新

- 镍

- 没有

- 北

- 数

- of

- 优惠精选

- on

- 一

- 正在进行

- 打开

- 操作

- ZAP优势

- 乐观

- or

- 其他名称

- 我们的

- 成果

- 超过

- 尤其

- 合作伙伴关系

- 通过

- 通过

- 付款

- 为

- 演出

- 性能

- 期

- 永久

- 放置

- 规划行程

- 平台

- 平台

- 柏拉图

- 柏拉图数据智能

- 柏拉图数据

- pm

- 点

- 政治

- 投资组合

- 构成

- 构成

- 定位的

- 帖子

- 发布

- 潜力

- 可能

- 功率

- 喜好

- 当下

- 价格

- 小学

- 私立

- 私募股权投资

- 过程

- 生产

- 盈利

- 有利可图

- 曲目

- 训练课程

- 进展

- 项目

- 有希望

- 动力

- 公然

- 出版

- 高跟鞋

- 追求

- 有疑问吗?

- 相当

- 研发

- 范围

- 评分

- 原

- 真实的世界

- 重新考虑

- 减少

- 减少

- 参考

- 关于

- 地区

- 税法法规

- 法规

- 相对

- 相应

- 可靠

- 留

- 遗迹

- 续约

- 业务报告

- 必须

- 岗位要求

- 研究

- 资源

- 限制

- 回报

- 回报

- 定位、竞价/采购和分析/优化数字媒体采购,但算法只不过是解决问题的操作和规则。

- s

- 标准普尔

- 标普全球

- 销售

- 储

- 锯

- 鳞片

- 缩放

- 次

- 扇形

- 行业

- 看到

- 看到

- 半导体

- 情绪

- 套数

- 设置

- 几个

- Share

- 片

- 转移

- 应该

- 信号

- 硅

- 碳化硅

- 放慢

- 慢一点

- 放缓

- 小

- 小

- So

- 方案,

- 一些

- 不久

- 太空

- 具体的

- 特别是

- 规格

- 标准

- 开始

- 初创企业

- 州

- 善用

- 从战略

- 策略

- 严格

- 绊脚

- 补贴

- 这样

- 足够

- 合适的

- 超级

- 优于

- 供销商

- 供应

- 供应链

- 激增

- 悬挂

- 系统

- 产品

- 采取

- 关税

- 文案

- 技术

- 专业技术

- 术语

- 条款

- 特斯拉

- 测试

- 比

- 这

- 其

- 那里。

- 从而

- 热

- 博曼

- 他们

- Free Introduction

- 那些

- 虽然?

- 威胁

- 始终

- 一线

- 时

- 至

- 对于

- 跟踪时

- 贸易

- 转型

- 过渡

- 过渡

- 用户评论透明

- 趋势

- 谈到

- 意外

- 工会

- 单位

- us

- 用法

- 使用

- 折扣值

- 阀门

- 各个

- 汽车

- 车辆

- 风险投资

- 可行性

- 体积

- 卷

- 是

- 水

- we

- 井

- 是否

- 这

- 而

- WHO

- 广泛

- 将

- 智慧

- 中

- 全世界

- 年

- 但

- 和风网