پہلے سے کہیں زیادہ، اپنے صارفین کو خطرات سے محفوظ رکھنا اور یہ یقینی بنانا کہ ان کے پاس ادائیگی کا آسان تجربہ ہو۔ یہ وہ جگہ ہے جہاں Know-your-customer (KYC) اور Strong Customer Authentication (SCA) کام کرتے ہیں۔

اس آرٹیکل میں، ہم ان طریقوں کا جائزہ لیں گے جن میں یہ عمل آپ کو کسٹمر کے ہموار تجربہ اور محفوظ ادائیگیوں کو ڈیزائن کرنے میں مدد کر سکتے ہیں۔ ہم 3DS2 کا ایک جائزہ بھی فراہم کریں گے اور KY کی مختلف اصطلاحات، جیسے KYC، KYB، اور KYT کے درمیان فرق کی وضاحت کریں گے، اور یہ کیوں اہم ہیں۔

KYC کیا ہے؟: کسٹمر کی شناخت کی تصدیق کرنا

KYC دھوکہ دہی کی سرگرمیوں جیسے شناخت کی چوری اور منی لانڈرنگ کو روکنے کے لیے صارف کی شناخت کی تصدیق کرتا ہے۔ B2B کاروباروں، مالیاتی اداروں، اور یہاں تک کہ کچھ وفاقی بینکوں کے لیے، اپنے صارفین کی شناخت کی تصدیق کے لیے ضروری شناختی دستاویزات جیسے پاسپورٹ یا ایڈریس پروف جمع کرنا لازمی ہے۔

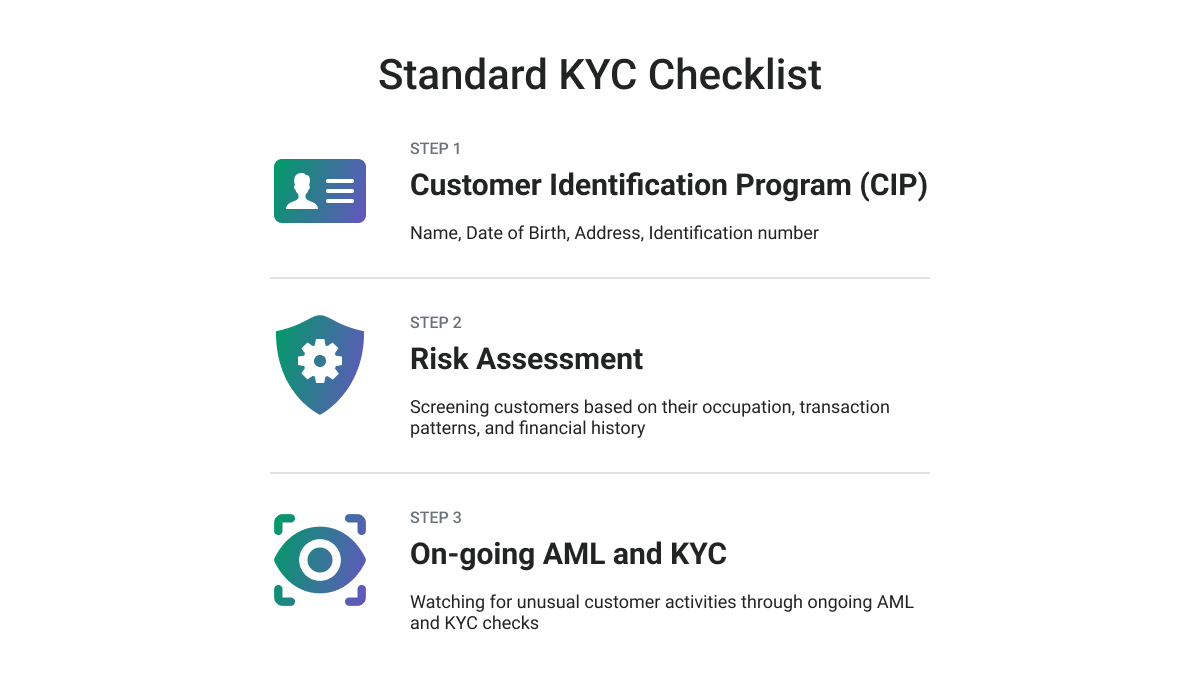

یہ عمل، جسے کسٹمر آئیڈینٹی فکیشن پروگرام (سی آئی پی) بھی کہا جاتا ہے، مالیاتی ریگولیٹری تعمیل کا ایک اہم جزو ہے۔ KYC کی طرح، CIP میں گاہک کی شناخت کے بارے میں معلومات جمع کرنا اور اس کی تصدیق کرنا شامل ہے، جیسے کہ ان کا نام، تاریخ پیدائش، پتہ، اور دیگر شناختی معلومات۔

اس کے علاوہ، مالیاتی اداروں کو بھی ایک کسٹمر ایکسیپٹنس پالیسی (CAP) قائم کرنے کی ضرورت ہے، جو کسی ممکنہ گاہک کے ساتھ کاروبار کرنے پر اتفاق کرنے سے پہلے اس کی شناخت کی تصدیق کرتی ہے۔ CAP اور KYC ایک ساتھ مل کر ایک جامع کسٹمر ڈیو ڈیلیجنس پروگرام کی بنیاد بناتے ہیں، جو مالی جرائم کے خطرے کو کم کرنے اور ریگولیٹری تقاضوں کی تعمیل کو یقینی بنانے میں مدد کرتے ہیں۔

یورپ میں، KYC کو خاص اہمیت حاصل ہے کیونکہ اسے اینٹی منی لانڈرنگ ڈائریکٹیو (AMLD) کی تعمیل کرنا ضروری ہے۔ KYC پروٹوکول پر عمل کرتے ہوئے، کاروبار خود کو دھوکہ دہی کی سرگرمیوں سے محفوظ رکھ سکتے ہیں اور ایک محفوظ اور جائز کاروباری ماحول کو برقرار رکھ سکتے ہیں۔

اس کا مطلب یہ نہیں ہے کہ KYC صرف یورپ تک محدود ہے۔ دی یو ایس فنانشل کرائمز انفورسمنٹ نیٹ ورک

(FinCEN) غیر قانونی سرگرمیوں، خاص طور پر منی لانڈرنگ کو روکنے کے لیے صارفین اور مالیاتی اداروں دونوں سے KYC کے معیارات کی تعمیل کرنے کا تقاضا کرتا ہے۔

SCA کیا ہے؟: آن لائن ادائیگیوں کو محفوظ رکھنا

Strong Customer Authentication (SCA) ایک حفاظتی اقدام ہے جو دو یا دو سے زیادہ تصدیقی عوامل کا استعمال کرکے صارفین کی حفاظت کرتا ہے۔ یورپ میں کام کرنے والے تمام کاروباروں کو SCA کی تعمیل کرنی چاہیے، جیسا کہ

نظر ثانی شدہ ادائیگی سروس ہدایات (PSD2)۔

SCA یورپ میں کسٹمر کی طرف سے شروع کی گئی آن لائن ادائیگیوں اور یورپی اکنامک ایریا میں آن لائن کارڈ کی ادائیگیوں پر لاگو ہوتا ہے۔ 3DS2 کا تازہ ترین ورژن تحفظ اور ذمہ داری کی ضمانت کی اضافی پرتیں پیش کرتا ہے۔

دنیا بھر میں SCA کے بڑھتے ہوئے اختیار کے ساتھ، یہ متوقع ہے۔

SCA کے اقدامات امریکہ میں سامنے آئیں گے۔، یا تو وفاقی یا ریاستی سطح پر۔ امریکی ای کامرس کے تاجروں اور پروسیسرز کو SCA کی صلاحیتوں کو شامل کرکے اور لین دین پر مبنی مستثنیٰ ریلیف کے اختیارات کو تلاش کرکے تیاری کرنی چاہیے۔

اس میں رعایتی ریلیف کی دستیابی کو زیادہ سے زیادہ کرنے کے لیے موجودہ ادائیگی پروسیسر کے معاہدوں کا جائزہ لینا یا اسے فراہم کرنے والے لاگت سے موثر پروسیسر پر سوئچ کرنا شامل ہو سکتا ہے۔

KYC، KYT، اور KYB کا انضمام

انسداد منی لانڈرنگ یا انسداد دہشت گردی کی مالی معاونت (AML/CFT) کی جگہ میں ایک ابھرتا ہوا رجحان Know Your Customer (KYC)، اپنے لین دین کو جانیں (KYT)، اور اپنے کاروبار کو جانیں (KYB) کے عمل کا انضمام ہے۔

KYC میں گاہک کی شناخت اور تصدیق شامل ہے، KYT مشکوک سرگرمی کے لیے کسٹمر کے لین دین کی نگرانی اور تجزیہ کرتا ہے، اور KYB کاروباری اداروں کی شناخت کی تصدیق کرتا ہے۔

ان عملوں کو ضم کر کے، کاروبار ایک زیادہ جامع اور موثر AML/CFT پروگرام بنا سکتے ہیں جو گاہک کے پورے سفر کا احاطہ کرتا ہے۔ اس سے مالیاتی جرائم کے خطرے کو کم کرنے، تعمیل کو بہتر بنانے اور کسٹمر کے اعتماد کو بڑھانے میں مدد مل سکتی ہے۔

KYC اور SCA میں 2023 کے رجحانات

آج کے ڈیجیٹل دور میں، کاروبار کے لیے ایک ہموار اور محفوظ کسٹمر تجربہ (CX) ڈیزائن کرنا بہت ضروری ہے، اور KYC اور Strong Customer Authentication (SCA) کو شامل کرنا CX کو بڑھانے میں اہم کردار ادا کر سکتا ہے۔ جیسا کہ ہم 2023 میں آگے بڑھ رہے ہیں، KYC کی جگہ میں کئی رجحانات ابھر رہے ہیں، جیسے e-KYC، AML، ڈیجیٹل KYC، اور فرانزک چیک، بائیو میٹرک معلومات کا فائدہ اٹھانا، تقسیم شدہ لیجرز، اور AI۔

بائیو میٹرک استناد

سب سے اہم رجحانات میں سے ایک بائیو میٹرک تصدیق کا استعمال ہے، جیسے چہرے کی شناخت اور آواز کی شناخت، کے وائی سی کے عمل کو بڑھانے کے لیے۔ یہ سیکورٹی اور سہولت کی ایک اضافی پرت فراہم کرتا ہے، جس سے تصدیق کے عمل کو ہموار کیا جا سکتا ہے۔

مصنوعی ذہانت

استعمال کرنے کا رجحان

KYC کے عمل کو خودکار کرنے کے لیے AI اور مشین لرننگ رفتار حاصل کر رہا ہے کیونکہ یہ درستگی اور کارکردگی کو بہتر بناتے ہوئے وقت اور وسائل کی بچت کرتا ہے۔

AI الگورتھم کا استعمال کرتے ہوئے فرانزک چیک صارفین کی شناخت اور تصدیق کو بڑھانے، دھوکہ دہی کے خطرے کو کم کرنے، منی لانڈرنگ کو روکنے، اور دستاویز کی صداقت کی توثیق کرنے کے لیے ڈیجیٹل آن بورڈنگ کے دوران اپ لوڈ کردہ دستاویزات کی تصدیق کرتے ہیں۔

اعلی درجے کی ML/AI الگورتھم موجودہ کلائنٹ اسکریننگ ٹولز کے مقابلے میں زیادہ مؤثر طریقے سے دھوکہ دہی کا پتہ لگاسکتے ہیں، جن میں زیادہ غلط مثبت ہیں۔ تاہم، یہ یقینی بنانے کے لیے پیرامیٹرز کا ہونا ضروری ہے کہ AI تکنیکیں ایک موجود اور قابل فہم فریم ورک کے اندر کام کریں۔

بلاکچین ٹیکنالوجی۔

ایک اور رجحان ایک مشترکہ KYC ذخیرہ بنانے کے لیے بلاک چین ٹیکنالوجی کا استعمال ہے جس تک متعدد فریقوں کے ذریعے رسائی حاصل کی جا سکتی ہے، اس طرح نقل کو کم کرنا اور کارکردگی کو بہتر بنانا ہے۔ یہ سیکورٹی اور رازداری کو بھی بڑھا سکتا ہے، کیونکہ بلاک چین ٹیکنالوجی اپنی محفوظ اور چھیڑ چھاڑ سے پاک نوعیت کے لیے جانی جاتی ہے۔

eKYC

eKYC سے مراد KYC طریقہ کار کی ڈیجیٹلائزیشن ہے، جو گاہک کی شناخت کی ریموٹ، پیپر لیس تصدیق کو قابل بناتی ہے۔ اس کا مطلب ہے Electronic Know Your Customer اور یہ روایتی KYC کے عمل کے لیے ایک سرمایہ کاری مؤثر اور کم بیوروکریٹک طریقہ ہے۔

دستاویز سے پاک تصدیق

دستاویز سے پاک توثیق کو زیادہ وسیع پیمانے پر اپنایا جائے گا، جس سے صارفین فوری چہرے کی تصدیق کے ذریعے اپنی شناخت کی تصدیق کر سکیں گے۔

سخت عالمی تقاضے

دنیا بھر میں، ریگولیٹری تقاضے سخت ہوتے رہیں گے، زیادہ ممالک سفری اصول کو نافذ کرنے اور ڈیٹا کے تحفظ کے سخت اقدامات کے ساتھ۔

کمپنیوں کو زیادہ جانچ پڑتال کے لیے تیاری کرنی چاہیے اور یقینی بنانا چاہیے کہ وہ ریگولیٹری تقاضوں کی تعمیل کرتی ہیں، جیسے کہ ESG عوامل کو شامل کرنے کے لیے KYC کی وجہ سے مستعدی کو بڑھانا۔ FATF جیسی ریگولیٹری تنظیمیں ESG کی خلاف ورزیوں کی زیادہ باریک بینی سے جانچ کر رہی ہیں، اور ESG کے خراب اسکور والی کمپنیاں اپنی ساکھ کو نقصان پہنچانے کا خطرہ رکھتی ہیں۔

اس کے علاوہ، KYC کے کرپٹو ضوابط بھی تبدیل ہو رہے ہیں، سوئٹزرلینڈ کے 1005 USD سے زیادہ کی ٹرانزیکشنز کے لیے شناخت کی تصدیق سے ملتے جلتے قوانین دوسرے ممالک میں متعارف کرائے جانے کی توقع ہے۔

تصدیق آرکیسٹریشن

کمپنیوں کو اپنے KYC کے عمل کو ان کی خصوصیات کی بنیاد پر مختلف قسم کے صارفین کے لیے ذاتی بنانا ہوگا۔ اس کے ذریعے حاصل کیا جا سکتا ہے۔

تصدیق آرکیسٹریشن، جو کمپنیوں کو مخصوص خطرے کے منظرناموں کے مطابق صارف کی تصدیقی ورک فلو بنانے کی اجازت دیتا ہے۔

ڈیلی سروسز میں ڈیجیٹل شناخت

جیسا کہ ہم 2023 کی طرف بڑھ رہے ہیں، ہم روزمرہ کی خدمات میں ڈیجیٹل شناخت کے استعمال میں مزید اضافہ دیکھنے کی توقع کر سکتے ہیں۔ شناخت کی تصدیق کرنے کے لیے، غیر فعال بائیو میٹری کے استعمال کی طرف ایک تبدیلی ہوگی، جس کا مطلب ہے کہ ایک بار چہرے کی شناخت کی جانچ کے بجائے تصدیق شدہ شناخت کا "ہمیشہ آن" موڈ ہے۔ مزید برآں، ڈیجیٹل KYC تصدیق، جیسے ویڈیو پر مبنی اور غیر معاون طریقوں، ڈیجیٹل آن بورڈنگ کے لیے زیادہ قبولیت حاصل کرے گی۔

ویب 3.0

توقع ہے کہ وہاں ہوگا۔ ویب 3.0 میں مزید پیشرفت

اور متعلقہ تصدیقی حل۔ یہ ڈیجیٹل شناخت کی ایک نئی شکل کے ابھرنے کا باعث بنے گا، اور کمپنیوں کو لاگو کرنے کے لیے نئی مصنوعات تیار کرنے کی ضرورت ہوگی۔

یہ تبدیلیاں مستقبل کی سوچ رکھنے والے بینکوں کے لیے ایک موقع فراہم کرتی ہیں جو ان تبدیلیوں کا اندازہ لگا سکتے ہیں اور بغیر کسی رکاوٹ کے کسٹمر کا تجربہ فراہم کرتے ہوئے تعمیل کو یقینی بنانے کے لیے فعال اقدامات کر سکتے ہیں۔

تاہم، دھوکہ دہی کی جدید تکنیکوں کے 2023 میں جاری رہنے کی توقع ہے، اور کمپنیوں کو مضبوط اینٹی فراڈ اقدامات کے ساتھ تیار رہنا چاہیے جو ان جدید ترین دھوکہ دہی کی سرگرمیوں کا پتہ لگاسکیں اور انہیں روک سکیں۔

خودکار CLM کے ساتھ منافع مرکز کے طور پر KYC

ہم پیشن گوئی کرتے ہیں کہ 2023 میں ہم KYC کی لاگت کے مرکز سے منافع کے مرکز میں تبدیلی دیکھنا جاری رکھیں گے۔ صارفین کو راغب کرنے اور برقرار رکھنے کے لیے KYC کے بہتر تجربات فراہم کرکے، fintech کمپنیاں KYC کو مسابقتی فائدہ میں بدل سکتی ہیں۔ آٹومیٹڈ کنٹریکٹ لائف سائیکل مینجمنٹ ٹولز (CLM) کمپنیوں کو اپنے صارفین کی مکمل تصویر حاصل کرنے اور صحیح وقت پر صحیح مصنوعات پیش کرنے کے قابل بناتے ہیں، بالآخر گاہک کو زیادہ قیمت فراہم کرتے ہیں۔

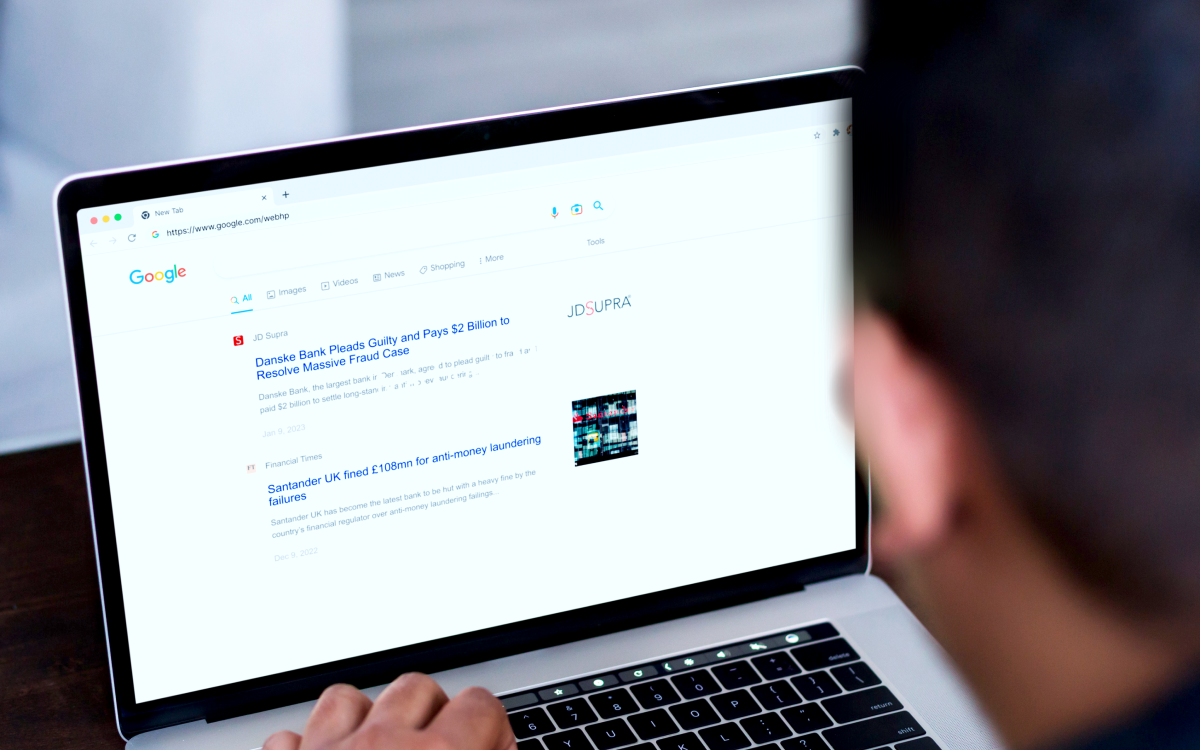

KYC کی ناکامیوں سے سیکھے گئے اسباق

ڈانسک بینک ایسٹونیا اور سینٹینڈر یو کے جیسے مالیاتی اداروں کو KYC کے ناکافی اقدامات اور غیر موثر AML کنٹرول فریم ورک کی وجہ سے حال ہی میں بھاری جرمانے کا سامنا کرنا پڑا۔

Danske بینک اعلی خطرے والے صارفین کو 2022 میں تھوڑی سی نگرانی کے ساتھ بڑی رقم کی منتقلی کی اجازت دی، جس سے بینک کو مالی اور شہرت کے نقصانات کا سامنا کرنا پڑا۔

اسی سال میں،

سینٹینڈر یوکے ایک مؤثر رسک پر مبنی AML کنٹرول فریم ورک قائم کرنے اور اسے برقرار رکھنے اور لین دین کی نگرانی کرنے میں ناکام رہا، جس کے نتیجے میں منی سروس کے کاروبار کو اپنے اکاؤنٹس میں سے ایک کے ذریعے کام کرنے کی اجازت دینے پر £108 ملین جرمانہ ہو گا۔

یہ مثالیں مالی جرائم اور ریگولیٹری سزاؤں کے خطرے کو کم کرنے کے لیے جاری KYC اور لین دین کی نگرانی کی اہمیت کو اجاگر کرتی ہیں۔

کئی دوسرے بینکوں، جیسے BitMex، Commerzbank AG، Deutsche Bank AG، Skandinaviska Enskilda Banken، Goldman Sachs، اور Westpac، کو بھی اسی طرح کی وجہ سے بھاری جرمانے کا سامنا کرنا پڑا ہے۔

KYC ناکامیاں پچھلے پانچ سالوں میں

KYC کی تعمیل کی اعلی ترین سطح کو یقینی بنائیں

KYC کی تعمیل کے لیے حکمت عملی کی منصوبہ بندی کرنے کے لیے، ہم مندرجہ ذیل کی سفارش کرتے ہیں۔

KYC ڈیو ڈیلیجنس چیک لسٹ، جیسا کہ درج ذیل:

-

گاہک کی شناخت کریں اور ان کی حقیقی شناخت کی تصدیق کریں، جس میں ضروری معلومات جمع کرنے، یہ جانچنے کے ذریعے کہ آیا صارف سیاسی طور پر بے نقاب شخص ہے یا پابندیوں کی فہرست میں درج ہے، اور شناختی دستاویز کی ملکیت کی تصدیق کے ذریعے ایک مضبوط صارف کی شناخت کا طریقہ کار شامل ہے۔ دستاویز اور صارف۔

-

کسٹمر کی ضروریات اور خطرات کا اندازہ لگائیں، منی لانڈرنگ یا دہشت گردی کی مالی معاونت جیسے جرائم کے ارتکاب کے کسٹمر کے امکان کا اندازہ لگائیں، ممکنہ ساکھ کو پہنچنے والے نقصان کے خطرے کا اندازہ لگائیں، اور کاروباری تعلقات کے استدلال اور مطلوبہ نوعیت کے بارے میں معلومات حاصل کریں۔

-

فائدہ مند مالک کی شناخت کریں اور ان کی شناخت کی تصدیق کریں۔

-

جاری مانیٹرنگ اور ریکارڈ کیپنگ کو انجام دیں، کیونکہ موجودہ صارفین کی سرگرمیوں کی چھان بین کرنا اور اس کی مسلسل نگرانی کرنا بہت ضروری ہے، بالکل اسی طرح جیسے یہ کسٹمر آن بورڈنگ کے عمل کے دوران ہوتا ہے۔

ایک حتمی کلام۔

KYC کی تعمیل میں بدلتے ہوئے رجحانات کو برقرار رکھنے کے لیے، کمپنیوں کو ایک جامع انداز اپنانا چاہیے اور

جدید ٹیکنالوجی سے فائدہ اٹھانا. آگے کی سوچ رکھنے والے بینک جو ان تبدیلیوں کی توقع رکھتے ہیں اور فعال اقدامات کرتے ہیں وہ اس موقع سے فائدہ اٹھانے کے لیے کھڑے ہیں۔

کمپنیاں سوچ سمجھ کر حکمت عملی اور مسلسل کوشش کے ساتھ اگلی نسل کا KYC پروگرام تیار کر کے اہم انعامات حاصل کر سکتی ہیں، بشمول کم لاگت، خطرات، اور جرمانے، بہتر کسٹمر اور ملازمین کے تجربات، اور آمدنی میں اضافہ۔

- SEO سے چلنے والا مواد اور PR کی تقسیم۔ آج ہی بڑھا دیں۔

- پلیٹو بلاک چین۔ Web3 Metaverse Intelligence. علم میں اضافہ۔ یہاں تک رسائی حاصل کریں۔

- ایڈریین ایشلے کے ساتھ مستقبل کا نقشہ بنانا۔ یہاں تک رسائی حاصل کریں۔

- ماخذ: https://www.finextra.com/blogposting/24087/why-your-payment-security-strategy-should-include-kyc-and-sca-compliance?utm_medium=rssfinextra&utm_source=finextrablogs

- : ہے

- $UP

- 2022

- 2023

- 8

- a

- ہمارے بارے میں

- قبولیت

- رسائی

- اکاؤنٹس

- درستگی

- حاصل کیا

- سرگرمیوں

- سرگرمی

- شامل کیا

- اس کے علاوہ

- ایڈیشنل

- اس کے علاوہ

- پتہ

- اپنانے

- اپنایا

- منہ بولابیٹا بنانے

- اعلی درجے کی

- فائدہ

- AG

- کے خلاف

- معاہدے

- AI

- یلگوردمز

- تمام

- اجازت دے رہا ہے

- کی اجازت دیتا ہے

- بھی

- AML

- an

- تجزیہ کرتا ہے

- اور

- اینٹی فراڈ۔

- رقم کی غیرقانونی ترسیل کے مخالف

- اندازہ

- متوقع

- نقطہ نظر

- کیا

- رقبہ

- مضمون

- AS

- At

- تصدیق

- کی توثیق

- صداقت

- خود کار طریقے سے

- آٹومیٹڈ

- دستیابی

- B2B

- بینک

- بینکوں

- کی بنیاد پر

- BE

- بن

- رہا

- اس سے پہلے

- فائدہ مند

- فائدہ

- بہتر

- کے درمیان

- بایومیٹرک

- بایومیٹرکس

- BitMEX

- blockchain

- blockchain ٹیکنالوجی

- دونوں

- نوکر شاہی۔

- کاروبار

- کاروبار

- by

- کر سکتے ہیں

- ٹوپی

- صلاحیتوں

- کارڈ

- کارڈ کی ادائیگی

- سینٹر

- تبدیلیاں

- تبدیل کرنے

- خصوصیات

- چیک کریں

- جانچ پڑتال

- چیک

- کلائنٹ

- قریب سے

- جمع

- جمع

- کس طرح

- کامرس بینک

- کام کرنا

- کمپنیاں

- مقابلہ

- مکمل

- تعمیل

- جزو

- وسیع

- سلوک

- کی توثیق

- منسلک

- صارفین

- جاری

- کنٹریکٹ

- کنٹرول

- سہولت

- قیمت

- سرمایہ کاری مؤثر

- اخراجات

- ممالک

- پر محیط ہے

- تخلیق

- جرم

- اہم

- اہم

- کرپٹو

- کریپٹو ضوابط

- موجودہ

- گاہک

- گاہک کا تجربہ

- گاہک کا سفر

- گاہکوں

- CX

- روزانہ

- نقصان دہ

- اعداد و شمار

- ڈیٹا کے تحفظ

- تاریخ

- ڈیزائن

- ڈیزائننگ

- ڈوئچے بینک

- ترقی

- ترقی

- رفت

- اختلافات

- مختلف

- ڈیجیٹل

- ڈیجیٹل دور

- ڈیجیٹل شناخت

- ڈیجیٹل آن بورڈنگ

- ڈیجیٹائزیشن

- محتاج

- تقسیم کئے

- تقسیم شدہ لیجر

- دستاویز

- دستاویزات

- نہیں کرتا

- کے دوران

- ای کامرس

- اقتصادی

- موثر

- مؤثر طریقے

- کارکردگی

- ہنر

- کوشش

- یا تو

- الیکٹرانک

- خروج

- کرنڈ

- ملازم

- کو چالو کرنے کے

- کے قابل بناتا ہے

- نافذ کرنے والے

- بہتر

- بڑھانے

- کو یقینی بنانے کے

- پوری

- اداروں

- ماحولیات

- ای ایس جی۔

- ضروری

- قائم کرو

- تخمینہ

- ایسٹونیا

- یورپ

- یورپی

- اندازہ

- بھی

- کبھی نہیں

- ہمیشہ بدلنے والا

- مثال کے طور پر

- موجودہ

- توسیع

- توقع ہے

- توقع

- تجربہ

- تجربات

- وضاحت

- ایکسپلور

- ظاہر

- چہرہ

- چہرے کی شناخت

- سامنا

- چہرے

- چہرے کی شناخت

- عوامل

- ناکام

- FATF

- وفاقی

- فائنل

- مالی

- مالی جرائم

- مالی جرائم نافذ کرنے والا نیٹ ورک

- مالیاتی ادارے

- فنانسنگ

- FinCen

- سروں

- فن ٹیک

- فنٹیک کمپنیاں

- کے بعد

- کے لئے

- فرانزک

- فارم

- آگے کی سوچ

- فاؤنڈیشن

- فریم ورک

- فریم ورک

- دھوکہ دہی

- دھوکہ دہی کا خطرہ

- دھوکہ دہی

- سے

- مزید

- حاصل کرنا

- حاصل کرنا

- گلوبل

- گولڈن

- گولڈمین سیکس

- زیادہ سے زیادہ

- بڑھتے ہوئے

- ضمانت دیتا ہے

- ہے

- سر

- مدد

- مدد

- ہائی

- اعلی خطرہ

- سب سے زیادہ

- نمایاں کریں

- کی ڈگری حاصل کی

- تاہم

- HTTPS

- شناخت

- کی نشاندہی

- شناخت

- شناختی

- شناخت کی چوری

- شناخت کی توثیق

- غیر قانونی

- تصویر

- پر عملدرآمد

- پر عمل درآمد

- اہمیت

- کو بہتر بنانے کے

- کو بہتر بنانے کے

- in

- دیگر میں

- شامل

- سمیت

- شامل کرنا

- اضافہ

- اضافہ

- معلومات

- اقدامات

- اداروں

- میں

- متعارف

- کی تحقیقات

- شامل

- IT

- میں

- سفر

- فوٹو

- رکھیں

- رکھتے ہوئے

- جان

- اپنے کسٹمر کو جانیں۔

- جانا جاتا ہے

- وائی سی

- KYC تعمیل

- KYC طریقہ کار

- لیپ ٹاپ

- بڑے

- تازہ ترین

- لانڈرنگ

- پرت

- تہوں

- قیادت

- سیکھا ہے

- سیکھنے

- لیجر

- اسباق

- سبق سیکھا

- سطح

- لیوریج

- لیورنگنگ

- ذمہ داری

- زندگی کا دورانیہ

- کی طرح

- لمیٹڈ

- لسٹ

- فہرست

- تھوڑا

- مشین

- مشین لرننگ

- برقرار رکھنے کے

- انتظام

- مینجمنٹ ٹولز

- لازمی

- زیادہ سے زیادہ

- مئی..

- کا مطلب ہے کہ

- پیمائش

- اقدامات

- مرچنٹس

- ضم

- دس لاکھ

- تخفیف کریں

- موڈ

- جدید

- طریقوں

- رفتار

- قیمت

- رشوت خوری

- کی نگرانی

- نگرانی

- نظر رکھتا ہے

- زیادہ

- سب سے زیادہ

- منتقل

- ایک سے زیادہ

- نام

- فطرت، قدرت

- ضروری

- ضرورت ہے

- نیٹ ورک

- نئی

- نئی مصنوعات

- اگلی نسل

- حاصل

- of

- پیش کرتے ہیں

- تجویز

- on

- جہاز

- ایک

- جاری

- آن لائن

- آن لائن ادائیگی

- کام

- کام

- مواقع

- آپشنز کے بھی

- or

- تنظیمیں

- دیگر

- پر

- نگرانی

- مجموعی جائزہ

- مالک

- ملکیت

- پیرامیٹرز

- خاص طور پر

- جماعتوں

- غیر فعال

- گزشتہ

- ادائیگی

- ادائیگی کے پروسیسر

- ادائیگی کی خدمات

- ادائیگی

- انسان

- ذاتی بنانا

- تصویر

- منصوبہ

- پلاٹا

- افلاطون ڈیٹا انٹیلی جنس

- پلیٹو ڈیٹا

- کھیلیں

- پالیسی

- سیاسی طور پر

- غریب

- امکان

- ممکن

- ممکنہ

- پیشن گوئی

- تیار

- تیار

- حال (-)

- کی روک تھام

- کی رازداری

- چالو

- طریقہ کار

- عمل

- عمل

- پروسیسر

- پروسیسرز

- حاصل

- منافع

- پروگرام

- ثبوت

- تحفظ

- پروٹوکول

- فراہم

- فراہم کرتا ہے

- فراہم کرنے

- فوری

- بلکہ

- حال ہی میں

- تسلیم

- سفارش

- ریکارڈ رکھنے

- کو کم

- کم

- کو کم کرنے

- مراد

- ضابطے

- ریگولیٹری

- ریگولیٹری تعمیل

- متعلقہ

- تعلقات

- ریلیف

- ریموٹ

- ذخیرہ

- شہرت

- ضرورت

- ضروریات

- کی ضرورت ہے

- وسائل

- نتیجے

- برقرار رکھنے

- آمدنی

- جائزہ لیں

- انعامات

- رسک

- خطرات

- مضبوط

- کردار

- حکمرانی

- قوانین

- s

- سیکس

- محفوظ

- اسی

- پابندی

- سینٹینڈر

- سینٹینڈر یوکے

- منظرنامے

- اسکریننگ

- ہموار

- محفوظ بنانے

- سیکورٹی

- سروس

- سروسز

- کئی

- مشترکہ

- منتقل

- شفٹوں

- ہونا چاہئے

- اہمیت

- اہم

- اسی طرح

- ہموار

- حل

- کچھ

- بہتر

- خلا

- مخصوص

- خاص طور پر

- کھڑے ہیں

- معیار

- کھڑا ہے

- حالت

- مراحل

- حکمت عملی

- سخت

- مضبوط

- اس طرح

- مشکوک

- سوئٹزرلینڈ

- موزوں

- لے لو

- چھیڑ چھاڑ

- تکنیک

- ٹیکنالوجی

- اصطلاحات۔

- دہشت گردی

- دہشت گردانہ فنانسنگ

- سے

- کہ

- ۔

- چوری

- ان

- ان

- خود

- یہ

- اس

- خطرات

- کے ذریعے

- وقت

- کرنے کے لئے

- آج

- مل کر

- اوزار

- کی طرف

- روایتی

- ٹرانزیکشن

- معاملات

- منتقل

- تبدیلی

- سفر

- سفری اصول

- رجحان

- رجحانات

- سچ

- بھروسہ رکھو

- ٹرن

- اقسام

- ہمیں

- Uk

- آخر میں

- فہم

- متحدہ

- اپ لوڈ کردہ

- امریکی ڈالر

- استعمال کی شرائط

- رکن کا

- صارفین

- تصدیق کریں۔

- قیمت

- مختلف

- توثیق

- اس بات کی تصدیق

- تصدیق کرنا

- ورژن

- خلاف ورزی

- طریقوں

- we

- ویب

- ویب 3

- ویب 3.0

- Westpac

- جس

- جبکہ

- بڑے پیمانے پر

- گے

- ساتھ

- کے اندر

- کام کے بہاؤ

- دنیا بھر

- سال

- سال

- آپ

- اور

- زیفیرنیٹ