ویتنام میں، اگرچہ مالیاتی اداروں نے مزید جامع اور قابل رسائی مالیاتی خدمات کو فعال کرنے کے لیے کھلی بینکنگ کی صلاحیت کو محسوس کیا ہے، لیکن ایک پیچیدہ قانونی ڈھانچہ ڈیٹا انقلاب میں شامل ہونے کی ان کی کوششوں کو روک رہا ہے۔

ڈیٹا شیئرنگ کے مواقع کی تعریف کرتے ہوئے، ویتنام بینکس ایسوسی ایشن کے جنرل سکریٹری Nguyen Quoc Hung، بتایا ویتنام انویسٹمنٹ ریویو نے ایک حالیہ انٹرویو میں کہا ہے کہ کھلی بینکنگ مالیاتی اداروں کو دوسرے اسٹیک ہولڈرز کے ساتھ تعاون کرنے کی اجازت دیتی ہے، جس سے وہ ایمبیڈڈ فنانس موومنٹ کا حصہ بن سکتے ہیں جہاں بینکنگ خدمات صحیح وقت اور صحیح جگہ پر سیاق و سباق اور بغیر کسی رکاوٹ کے پیش کی جاتی ہیں۔

انہوں نے مزید کہا کہ اوپن بینکنگ کریڈٹ سکورنگ اور رسک اسیسمنٹ کے لیے متبادل مالیاتی ڈیٹا تک رسائی کی راہ میں حائل رکاوٹوں کو کم کر کے مالی شمولیت کو بھی آگے بڑھا سکتی ہے۔

بینک فار انویسٹمنٹ اینڈ ڈیولپمنٹ آف ویتنام (BIDV) کے چیف اکنامسٹ کین وان لوک نے کہا کہ اگرچہ کھلی بینکنگ کافی حد تک نیا تصور ہے، اس رجحان میں زبردست صلاحیت موجود ہے، خاص طور پر ویتنام کی نوجوان اور منسلک آبادی، بڑھتے ہوئے موبائل بینکنگ کے استعمال، اور بڑھتی ہوئی ای کامرس سرگرمیاں۔

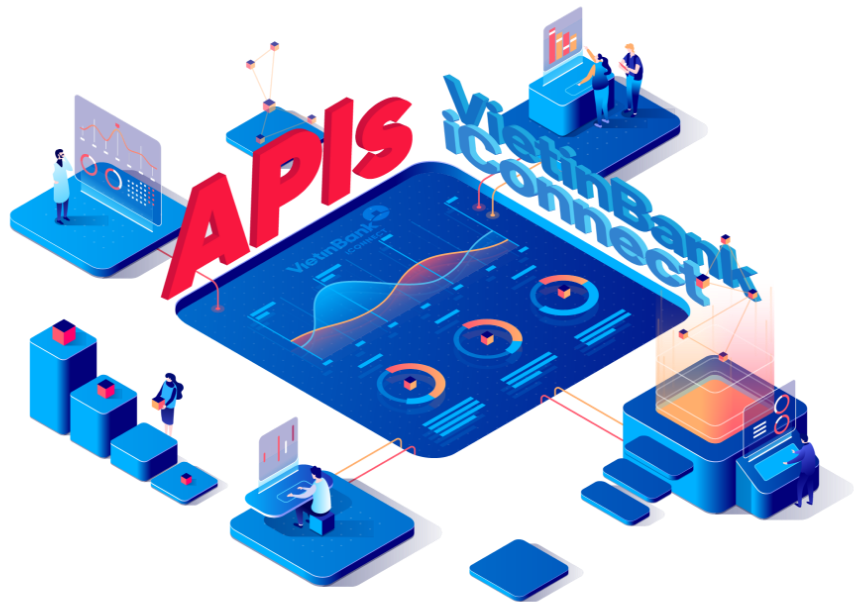

سرکاری VietinBank میں، ڈپٹی جنرل ڈائریکٹر Tran Cong Quynh Lan نے کہا کہ مالیاتی ادارہ 2017 سے ایک کھلی بینکاری حکمت عملی پر کام کر رہا ہے، اس تصور کو اپنے ڈیجیٹل تبدیلی کے سفر کے لیے "انتہائی اہمیت" کا حامل قرار دیتے ہوئے

VietinBank کے ہیڈ اسٹارٹ نے اسے 100 سے زائد کمپنیوں کے پارٹنر بیس کو جمع کرنے کی اجازت دی ہے شامل سپر ایپ اور رائیڈ ہیلنگ دیو گراب کے ساتھ ساتھ موبائل پیمنٹ لیڈر MoMo (M_Service)۔ یہ کمپنیاں اب VietinBank کے iConnect اوپن بینکنگ فریم ورک کو صارفین کے ڈیٹا تک رسائی اور اعلیٰ تجربات کے ساتھ ساتھ ذاتی نوعیت کی مصنوعات اور خدمات فراہم کرنے کے لیے استعمال کرتی ہیں۔

https://developer.vietinbank.vn/

"اب تک، 148 شراکت داروں کی جانب سے 116 مختلف خدمات VietinBank کے اوپن بینکنگ پلیٹ فارم کی بدولت دستیاب کرائی گئی ہیں،" Tran نے کہا۔ "ہر ماہ iConnect پلیٹ فارم پر اوسطاً 12 ملین سے زیادہ مالی لین دین کیے جاتے ہیں۔"

ایک جامع فریم ورک کی ضرورت ہے۔

پچھلے دو سال دیکھا ہے ویتنامی بینکوں کی بڑھتی ہوئی تعداد کھلے بینکنگ کے مواقع کے لیے بیدار ہو رہی ہے، ڈویلپر پورٹل متعارف کروا رہی ہے اور تیسرے فریق کو استعمال کرنے کے لیے اوپن ایپلیکیشن پروگرامنگ انٹرفیس (APIs) فراہم کر رہی ہے۔

تاہم، اگرچہ صنعت کے شرکاء نے نمایاں پیش رفت کی ہے، اوپن بینکنگ کے ارد گرد ایک جامع ریگولیٹری فریم ورک کا فقدان اس تصور کو مکمل طور پر قبول کرنے کی ان کی کوششوں میں رکاوٹ ہے۔

ویتنامی نیوز آؤٹ لیٹ Bao Dau Tu (انوسٹمنٹ اخبار) پر جون 2022 کی ایک مہمان پوسٹ میں، OCB کے ڈیجیٹل بینکنگ اور ٹیکنالوجی ڈویژن کے ڈپٹی جنرل ڈائریکٹر رائے انیربن، لکھا ہے کہ انٹرآپریبلٹی، سیکورٹی اور صارفین کے ڈیٹا کی رازداری کو یقینی بنانے کے لیے قواعد اور معیارات متعارف کرائے جائیں۔

رائے انیربن

"جب اوپن بینکنگ کے لیے کوئی عام معیار نہیں ہے، تو مختلف بینک مختلف API سیکیورٹی پروٹوکولز کو لاگو کریں گے، جس کے نتیجے میں کچھ اوپن بینکنگ کے شرکاء سے ڈیٹا چوری ہونے کا امکان ہوتا ہے،"

انیربن نے لکھا۔

"[اس کے علاوہ،] غیر بینک ایکو سسٹم کے شراکت داروں کو بینک سے بینک تک مختلف API فارمیٹس کا استعمال کرتے ہوئے مربوط ہونا پڑے گا، جو سسٹم سافٹ ویئر کے معیار کو متاثر کرے گا، صارفین کے ناقص تجربے کے لیے خطرہ متعارف کرائے گا کیونکہ مختلف بینک مختلف معلومات فراہم کریں گے۔"

2022 جون 17 کو فنانشل سروسز اینڈ اوپن بینکنگ فورم 2022 میں، کنسلٹنگ فرم ڈیلوئٹ کے ایک نمائندے نے معیارات اور قواعد کی کمی کی مذمت کرتے ہوئے اسی طرح کے جذبات کا اظہار کیا۔

ترجمان نے کہا اوپن بینکنگ کو نافذ کرنے میں سب سے بڑا چیلنج یہ ہے کہ اوپن APIs کے بارے میں کوئی رہنما خطوط نہیں ہیں اور یہ کہ انفارمیشن ٹیکنالوجی کے نظام، ڈیٹا اسٹوریج، سیکیورٹی، کنیکٹیویٹی پر کوئی مشترکہ معیار نہیں تھے۔

سٹیٹ بینک آف ویت نام (SBV) کے ڈپٹی گورنر فام ٹائین ڈنگ نے ویتنام انویسٹمنٹ ریویو کو بتایا کہ ویتنام میں اوپن بینکنگ کے لیے موجودہ قانون سازی کا فریم ورک اپنی جگہ پر ہے، تاہم یہ اس شعبے کی ترقی کی تیز رفتاری سے نمٹنے کے لیے ناکافی ہے۔ گواہی دے رہا ہے.

الیکٹرونک لین دین اور کریڈٹ اداروں سے لے کر سائبرسیکیوریٹی اور ذاتی معلومات کے قواعد تک متعدد قوانین میں دفعات منتشر ہیں، اور فی الحال کوئی جامع ریگولیٹری فریم ورک موجود نہیں ہے۔

فام نے کہا، "ملوث حکام کو آنے والے مہینوں میں ڈیٹا کے تحفظ، ذاتی شناخت، اور الیکٹرانک تصدیق سے متعلق مسودہ حکومتی حکمناموں پر ہم آہنگی اور تبصرہ کرنا چاہیے تاکہ جاری کردہ دستاویزات کو مکمل طور پر اپ ڈیٹ کیا جا سکے۔"

ویتنام جنوب مشرقی ایشیائی ہم منصبوں سے پیچھے ہے۔

اپنے جنوب مشرقی ایشیائی ہم منصبوں کے مقابلے میں، جب کھلی بینکنگ کو اپنانے کی بات آتی ہے تو ویتنام سنگاپور، فلپائن، ملائیشیا اور تھائی لینڈ کی طرح پیچھے رہ گیا ہے۔

میں فلپائن، مرکزی بینک نے بینکوں اور غیر بینکوں دونوں کے لیے کھلے مالیاتی ماحول کے تحت ڈیجیٹل مالیاتی بازار میں مشغول ہونے کے لیے رہنما اصول مرتب کیے ہیں۔

Bangko Sentral ng Pilipinas (BSP) نے جنوری 2022 میں اپنے اوپن فنانس فریم ورک کا باضابطہ آغاز کیا، جس میں آنے والے سالوں کے لیے اپنی اولین ترجیحات پیش کی گئیں، جن میں صلاحیت کی تعمیر، ترقی، اور ٹیسٹ اور سیکھنے کے طریقہ کار کے تحت صنعت کے قبول کردہ معیارات کو اپنانا شامل ہے۔

دریں اثنا، سنگاپور نے بینکاری کھولنے کے لیے ایک نامیاتی نقطہ نظر اپنایا ہے جس کو اپنانے کے باوجود سنگاپور کی مانیٹری اتھارٹی (MAS) کی جانب سے اس طرح کے اقدامات کے ذریعے سہولت فراہم کی گئی ہے۔ ایس جی فائن ڈیکس، ایک کھلا بینکنگ پلیٹ فارم جو افراد کو حصہ لینے والے مالیاتی اداروں، اسٹاک ایکسچینج، اور سرکاری ہاؤسنگ اور پنشن ایجنسیوں سے ذاتی مالی معلومات حاصل کرنے دیتا ہے، ساتھ ہی APIs، ڈیٹا کی تصدیق اور سیکیورٹی کے معیارات کو جاری کرکے۔

سنگاپور کی طرح، ملائیشیا اوپن ڈیٹا اور اوپن APIs کے ساتھ کام کرنے کے لیے ایک غیر لازمی گائیڈ لائن فریم ورک جاری کر کے مارکیٹ سے چلنے والا طریقہ اختیار کیا ہے۔

تھائی لینڈ، جو متعارف 2020 میں واپس پرسنل ڈیٹا پروٹیکشن ایکٹ، فی الحال کام کر رہا ہے بینکنگ سیکٹر کے لیے نئی پالیسی گائیڈ لائنز بشمول اوپن بینکنگ۔

نمایاں تصویر: Unsplash سے

- چیونٹی مالی

- blockchain

- بلاکچین کانفرنس فنٹیک

- chime fintech

- Coinbase کے

- coingenius

- کرپٹو کانفرنس فنٹیک

- ڈیٹا شیئرنگ

- فن ٹیک

- فنٹیک ایپ

- فنٹیک جدت

- فنٹیک نیوز سنگاپور

- کھلی بینکاری

- کھلا سمندر

- پے پال

- paytech

- تنخواہ کا راستہ

- پلاٹا

- افلاطون اے

- افلاطون ڈیٹا انٹیلی جنس

- پلیٹو ڈیٹا

- پلیٹو گیمنگ

- ریزر پے

- ریگولیشن

- Revolut

- ریپل

- مربع فنٹیک

- پٹی

- tencent fintech

- ویت نام

- زیرو

- زیفیرنیٹ