مختصر میں

یہ مضمون فنانس میں ادائیگی کی ریلوں کے تبدیلی کے ارتقاء کی کھوج کرتا ہے، جس میں اہم رجحانات جیسے کہ ای کامرس میں اضافے، اوپن بینکنگ کو اپنانا، اور حقیقی وقت میں ادائیگی کی تبدیلیوں کے ساتھ ایک نئی شکل دینے والے منظر نامے کی پیش گوئی کی گئی ہے۔ یہ اوپن بینکنگ، ریئل ٹائم ٹرانسفرز، سپر ایپس، بڑی ٹیک، کریپٹو کرنسیز، اور مرکزی بینک کی ڈیجیٹل کرنسیوں کے اثر و رسوخ کو جانچتے ہوئے مالیاتی خدمات، اختراعی فراہم کنندگان کے عروج، اور متحرک تبدیلیوں کے بارے میں معلومات فراہم کرتا ہے۔ نتیجہ ادائیگی کے بنیادی ڈھانچے کی مسلسل نئی تعریف پر زور دیتا ہے، اس متحرک ماحول میں کامیابی کے لیے بینکوں کو اپنانے اور اختراع کرنے کی ضرورت پر زور دیتا ہے۔

ادائیگی کی ریل گراؤنڈ حاصل کر رہی ہے۔

ادائیگی کی ریل عالمی سطح پر افراد، کاروباری اداروں اور مالیاتی اداروں کے درمیان محفوظ اور موثر فنڈ کی منتقلی کے لیے بنیادی ڈھانچہ تشکیل دیتی ہے، جو مالیاتی ماحولیاتی نظام میں اہم کردار ادا کرتی ہے۔ 2024 میں، مالیاتی منظر نامے میں ادائیگیوں کی ریلوں کے ارتقاء میں تبدیلی کی تبدیلی آئے گی، جس سے صنعت کو کاروبار اور صارفین کے لیے اہم اثرات مرتب ہوں گے۔ عالمی الیکٹرانک ادائیگی کے لین دین میں 19 میں 2021 فیصد اضافہ ہوا، جو کہ وبائی امراض سے پہلے کی توقعات سے زیادہ ہے۔ McKinsey اگلے پانچ سالوں میں عالمی ادائیگیوں کی صنعت میں 9% اوسط سالانہ ترقی کا منصوبہ بناتا ہے۔ای کامرس میں اضافے، اوپن بینکنگ کو اپنانے، ریئل ٹائم ادائیگی کے رجحانات، اور بہتر ڈیٹا اور معیاری کاری کے لیے آئی ایس او 20022 کی قبولیت سے ہوا ہے۔

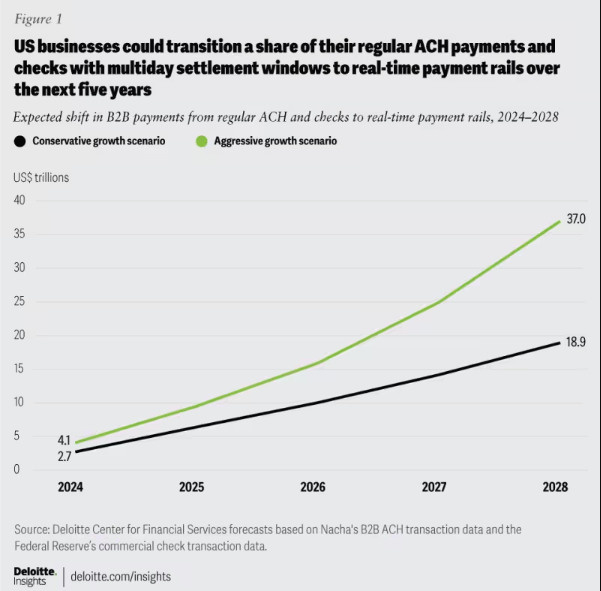

ساخت، پیکر 1: متوقع B2B ادائیگی کی شفٹ: ACH اور چیک سے ریئل ٹائم پیمنٹ ریلز میں منتقل، 2024-2028۔

جیسا کہ ادائیگی کی ریل رفتار، کارکردگی، اور سیکورٹی کے لیے آگے بڑھتی ہے، بینکوں کے لیے باخبر رہنا بہت ضروری ہے۔ گاہک کی ضروریات کو تیار کرنے کے لیے فن تعمیر کو اپنانا سب سے اہم ہے، لچک، موافقت اور ادائیگیوں میں طویل مدتی کامیابی کو فروغ دینا۔

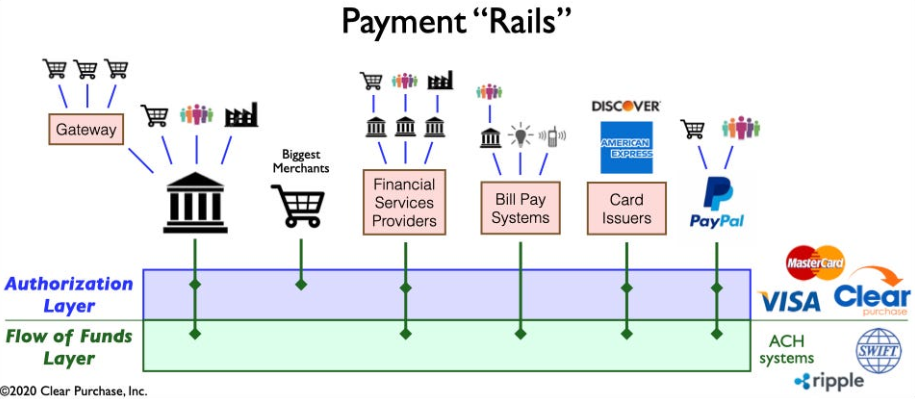

ساخت، پیکر 2: ادائیگی "ریلز" ماحولیاتی نظام کا ایک آسان منظر

مالیاتی خدمات کا بنڈلنگ: ادائیگی کی زمین کی تزئین کی تبدیلی کا اسٹاک لینا

وینمو، کلارنا، اور پے پال جیسی فنٹیک اختراعات کے ذریعے کارفرما مالیاتی خدمات کے غیر بنڈلنگ کے ذریعے ادائیگی کا منظرنامہ تبدیل ہوتا ہے۔ میراثی عمل کو بہتر بنانے پر توجہ مرکوز کرتے ہوئے، یہ رجحان روایتی بنڈل مصنوعات کو توڑ دیتا ہے، جس سے غیر بینکوں کو فنڈ ہولڈنگ اور ٹرانسفر جیسے کاموں میں مہارت حاصل ہوتی ہے۔ یہ B2C سے آگے بڑھتا ہے، مسابقت اور تعاون کی نئی شکلوں کے ساتھ صنعت کو نئی شکل دیتا ہے۔ ان بنڈلنگ جدت کو تیز کرتی ہے، ریئل ٹائم ادائیگی کی ریل متعارف کراتی ہے اور کرپٹو کرنسیز اور اوپن بینکنگ جیسی ٹیکنالوجیز کو مربوط کرتی ہے، جس سے ادائیگی کا زیادہ موثر اور محفوظ انفراسٹرکچر ہوتا ہے۔

اختراعی ادائیگی فراہم کرنے والوں کا ظہور: ادائیگیوں کے منظر نامے کی تبدیلی کی طرف

ادائیگی کے جدید فراہم کنندگان کی ایک نئی نسل، جیسے Square، Adyen، اور Stripe، تاجروں کے لیے ادائیگیوں کو آسان بنانے کے لیے جدید ٹیکنالوجی کا استعمال کرتی ہے، اور ای کامرس کی تیزی سے فائدہ اٹھاتی ہے۔ روایتی ماحولیاتی نظام میں خلل ڈالتے ہوئے، وہ ادائیگی کے طریقوں کو پھیلاتے ہوئے، موثر، محفوظ، اور لاگت سے موثر حل پیش کرتے ہیں۔ عالمی اے پی ایم مارکیٹ عروج پر ہے، 85 فیصد سے زیادہ بڑے امریکی تاجر نئے طریقوں کو قبول کرنے کی منصوبہ بندی کر رہے ہیں۔ 11.6 تک 27.8% کا CAGR $2028 بلین تک پہنچ جائے گا۔.

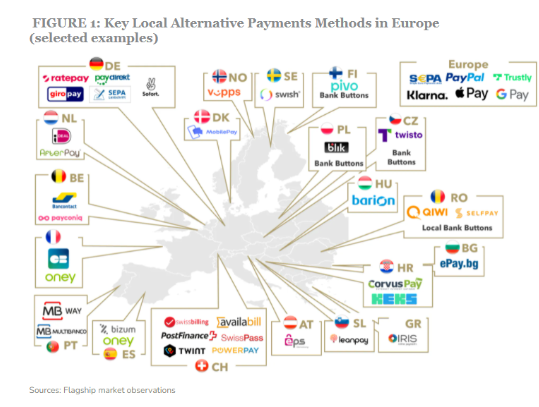

ساخت، پیکر 3: یورپ میں متبادل ادائیگی کے طریقہ کار میں کچھ اہم کھلاڑی

ادائیگی کے ان فراہم کنندگان کے عروج کو نئی ادائیگی کی ریل متعارف کرانے سے مزید تقویت ملتی ہے، جیسے ریئل ٹائم پیمنٹ ریلز اور اوپن بینکنگ۔ یہ پیشرفتیں تیز تر، زیادہ موثر اور زیادہ محفوظ ادائیگی کی پروسیسنگ کی سہولت فراہم کرتی ہیں، جس سے یہ فراہم کنندگان بغیر کسی رکاوٹ کے ادائیگی کے ماحولیاتی نظام میں ضم ہو سکتے ہیں۔ یہ انضمام انہیں جامع "ون سٹاپ شاپس" میں تبدیل ہوتے ہوئے ادائیگیوں سے زیادہ قیمت پیش کرنے کے قابل بناتا ہے۔

ادائیگی کے منظر نامے کو متاثر کرنے والی متحرک تبدیلیاں

متعدد اہم پیشرفت ادائیگی کے ماحولیاتی نظام کو پیچیدہ طریقے سے تشکیل دے رہی ہیں، پیچیدگی کو متعارف کروا رہی ہیں اور جدت کو فروغ دے رہی ہیں:

اوپن بینکنگ: یہ پیراڈائم شفٹ چھوٹے کھلاڑیوں کو مالیاتی خدمات میں جدت لانے کی طاقت دیتا ہے تاکہ فریق ثالث کے ڈویلپرز کو مالیاتی ڈیٹا تک رسائی حاصل ہو، جس سے ادائیگی کے اختراعی حل اور ویلیو ایڈڈ خدمات کی تخلیق ہوتی ہے۔

ریئل ٹائم A2A اسکیمیں: iDEAL، BLIK، اور Pix جیسی کامیاب اسکیمیں اکاؤنٹ سے اکاؤنٹ میں فوری منتقلی، ادائیگیوں کی صنعت میں جدت اور مسابقت کو ممکن بناتی ہیں۔

سپر ایپس: ایشیا میں غالب، Alipay اور WeChat Pay جیسی سپر ایپس مختلف قسم کی خدمات پیش کرتی ہیں، بشمول ادائیگیاں، سرمایہ کاری، اور طرز زندگی کی خدمات، صارفین اور تاجروں میں یکساں مقبولیت حاصل کرنا۔

مالیاتی خدمات میں BigTechs: ایپل اور گوگل جیسے ٹیک کمپنیاں اپنے بٹوے اور ادائیگی کی صلاحیتوں کے ارد گرد کلوز لوپ مالیاتی خدمات کے ماحولیاتی نظام بنا رہے ہیں، مسابقت اور جدت کو تیز کر رہے ہیں۔

کریپٹوکرنسیس: ادائیگیوں میں انقلابی نہ ہونے کے باوجود، کریپٹو کرنسیز برقرار رہتی ہیں اور پیسے کے مستقبل کو متاثر کر سکتی ہیں۔ کچھ بینک ادائیگی کے حل اور سرحد پار لین دین کے لیے اپنی صلاحیت کو تلاش کرتے ہیں۔

سی بی ڈی سی: مرکزی بینک عالمی سطح پر سنٹرل بینک ڈیجیٹل کرنسیاں (CBDCs) تیار کر رہے ہیں جن میں روایتی فیاٹ کرنسیوں کو تبدیل کرنے کی صلاحیت ہے، جو تیز لین دین، کم لاگت اور مالی شمولیت میں اضافہ جیسے فوائد کی پیشکش کر رہے ہیں۔

پیچیدہ پیشرفت ادائیگیوں کو نئی شکل دیتی ہے، جدت پیدا کرتی ہے اور مواقع پیدا کرتی ہے۔ بنکوں کے لیے ابھرتی ہوئی صنعت میں مسابقتی رہنے کے لیے باخبر رہنا بہت ضروری ہے۔

ادائیگی کے بنیادی ڈھانچے میں انقلابی تبدیلی

نئی تعریف کی موجودہ لہر ادائیگی کے بنیادی ڈھانچے دو اہم ارتقائی پیشرفتوں کے ساتھ روایتی ماڈلز سے علیحدگی کی نشاندہی کرتا ہے:

ادائیگی کے نئے انفراسٹرکچر کی تعمیر: اگلی نسل کے سیٹ اپ کی طرف ایک تبدیلی، جہاں نئی اور پرانی صلاحیتیں ملٹی ریل مکس میں ایک ساتھ موجود ہیں، جاری ہے۔ موجودہ اور چیلنجر کھلاڑی ویلیو چین میں ایک نئے کردار کے لیے مقابلہ کرتے ہیں۔

کمپنیاں ادائیگی کے نئے بنیادی ڈھانچے کو متعین کرتی ہیں، جیسے کثیر کرنسی کی ادائیگیوں کے لیے پے پال کا کامرس پلیٹ فارم اور ادائیگی کے مختلف طریقوں کے لیے اسکوائر کا آل ان ون ٹرمینل۔

نئی ادائیگی ریلوں کی تلاش: کمپنیاں ریئل ٹائم پیمنٹ ریلز اور اوپن بینکنگ کو تلاش کرتی ہیں۔ ماسٹر کارڈ کا ماسٹر کارڈ بھیجیں اور ویزا کا ویزا ڈائریکٹ ریئل ٹائم ادائیگیوں کو قابل بناتا ہے، سرحد پار اور مائیکرو پیمنٹس کے لیے بلاکچین اختراعات کو آگے بڑھاتا ہے۔ AI اور مشین لرننگ ادائیگی کی دھوکہ دہی کا پتہ لگانے میں اضافہ کرتی ہے۔

نیچے کی لکیر

مجموعی طور پر، ابھرتی ہوئی ادائیگی کی ریل مالیاتی خدمات کے مستقبل کو نئی شکل دے رہی ہے، جدت اور خلل کو فروغ دے رہی ہے۔ ادائیگیوں کے میدان میں ایک نئے دور کا آغاز کرتے ہوئے فنٹیک اور مالیاتی خدمات کے میدان میں کلیدی کھلاڑیوں کے مقصد کی حقیقی یکجہتی اور یکسانیت کے درمیان ادائیگیوں کی ریلوں کے گرد جنگ بے مثال تبدیلیاں لاتی ہے۔ اس متحرک ماحول میں پہیوں کو چکنائی دینے سے بینکوں اور مالیاتی اداروں کو یادگاری کامیابی کے لیے اپنے پاؤں تلاش کرنے کی جگہ ملے گی۔

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- SEO سے چلنے والا مواد اور PR کی تقسیم۔ آج ہی بڑھا دیں۔

- پلیٹو ڈیٹا ڈاٹ نیٹ ورک ورٹیکل جنریٹو اے آئی۔ اپنے آپ کو بااختیار بنائیں۔ یہاں تک رسائی حاصل کریں۔

- پلیٹوآئ اسٹریم۔ ویب 3 انٹیلی جنس۔ علم میں اضافہ۔ یہاں تک رسائی حاصل کریں۔

- پلیٹو ای ایس جی۔ کاربن، کلین ٹیک، توانائی ، ماحولیات، شمسی، ویسٹ مینجمنٹ یہاں تک رسائی حاصل کریں۔

- پلیٹو ہیلتھ۔ بائیوٹیک اینڈ کلینیکل ٹرائلز انٹیلی جنس۔ یہاں تک رسائی حاصل کریں۔

- ماخذ: https://www.fintechnexus.com/evolution-payments-rails-shaping-future-financial-services/

- : ہے

- : نہیں

- :کہاں

- 1

- 11

- 2021

- 2024

- 8

- a

- تیز رفتار

- قبول کریں

- قبولیت

- تک رسائی حاصل

- اچ

- کے پار

- اپنانے

- منہ بولابیٹا بنانے

- آگے بڑھانے کے

- ترقی

- فوائد

- اڈین

- AI

- اسی طرح

- alipay

- ایک میں تمام

- اجازت دے رہا ہے

- متبادل

- متبادل ادائیگی

- کے درمیان

- کے درمیان

- an

- اور

- سالانہ

- ایپل

- ایپس

- فن تعمیر

- کیا

- ارد گرد

- مضمون

- AS

- چڑھائی

- ایشیا

- At

- اوتار

- اوسط

- B2B

- B2C

- پس منظر

- بینک

- بینکنگ

- بینکوں

- جنگ

- کے درمیان

- سے پرے

- بگ

- ارب

- blockchain

- blockchain بدعت

- جرات مندانہ

- بوم

- بڑھانے کے

- پایان

- وقفے

- بنڈل

- کاروبار

- by

- صلاحیتوں

- سرمایہ کاری

- سی بی ڈی سی

- سینٹر

- مرکزی

- مرکزی بینک

- مرکزی بینک ڈیجیٹل کرنسیوں

- سنٹرل بینک ڈیجیٹل کرنسیز (CBDCS)

- چین

- چیلنج

- تبدیلیاں

- چیک

- کوڈ

- تعاون

- رنگ

- کامرس

- مقابلہ

- مقابلہ

- مقابلہ

- پیچیدہ

- پیچیدگی

- وسیع

- اختتام

- صارفین

- مواد

- سنوادی

- سرمایہ کاری مؤثر

- اخراجات

- تخلیق

- مخلوق

- کراس سرحد

- اہم

- کرپٹو کرنسیوں کی تجارت کرنا اب بھی ممکن ہے

- کرنسیوں کے لئے منڈی کے اوقات کو واضح طور پر دیکھ پائیں گے۔

- موجودہ

- گاہک

- جدید

- اعداد و شمار

- delves

- روانگی

- تعیناتی

- کھوج

- ڈویلپرز

- ترقی

- ترقی

- رفت

- ڈیجیٹل

- ڈیجیٹل کرنسیوں

- ڈیجیٹل تبدیلی

- براہ راست

- ڈائریکٹر

- خلل

- تقسیم کئے

- تقسیم شدہ نظام

- متنوع

- نیچے

- کارفرما

- ڈرائیوز

- ڈرائیونگ

- متحرک

- ای کامرس

- ماحول

- ماحولیاتی نظام۔

- کارکردگی

- ہنر

- الیکٹرانک

- الیکٹرانک ادائیگی

- پر زور دیتا ہے

- بااختیار بنانا

- کو چالو کرنے کے

- کے قابل بناتا ہے

- بڑھانے کے

- بہتر

- انٹرپرائز

- ماحولیات

- دور

- یورپ

- ارتقاء

- تیار ہوتا ہے

- جانچ کر رہا ہے

- مثال کے طور پر

- توسیع

- توقعات

- ماہر

- مہارت

- تلاش

- دریافت کرتا ہے

- توسیع

- سہولت

- تیز تر

- فٹ

- فئیےٹ

- فاتح کرنسیوں

- کی مالی اعانت

- مالی

- مالیاتی ڈیٹا

- مالی شمولیت

- مالیاتی ادارے

- مالیاتی خدمات

- مل

- فن ٹیک

- پانچ

- توجہ مرکوز

- توجہ مرکوز

- کے لئے

- فارم

- فارم

- رضاعی

- فروغ

- بنیادی

- دھوکہ دہی

- فراڈ کا پتہ لگانے

- سے

- ایندھن

- افعال

- فنڈ

- مزید

- مستقبل

- پیسہ کا مستقبل

- حاصل کرنا

- نسل

- جنات

- گلوبل

- عالمی ادائیگی

- عالمی سطح پر

- گوگل

- بڑھی

- ترقی

- he

- انعقاد

- ہور

- کس طرح

- HTTPS

- i

- مثالی

- اثرات

- in

- سمیت

- شمولیت

- اضافہ

- مابعد

- افراد

- صنعتوں

- صنعت

- اثر و رسوخ

- اثر انداز

- مطلع

- انفراسٹرکچر

- اختراعات

- جدت طرازی

- بدعت

- جدید

- فوری

- اداروں

- ضم

- انضمام کرنا

- انضمام

- انضمام

- شدت

- میں

- متعارف کرانے

- تعارف

- سرمایہ کاری

- ISO

- IT

- کلیدی

- کلرن

- جانا جاتا ہے

- زمین کی تزئین کی

- بڑے

- معروف

- لیڈز

- سیکھنے

- چھوڑ دیا

- کی وراست

- لیورنگنگ

- طرز زندگی

- کی طرح

- لنکڈ

- طویل مدتی

- کم

- مشین

- مشین لرننگ

- مارکیٹ

- مارکیٹنگ

- ماسٹر

- مئی..

- میکنسی

- مرچنٹس

- طریقہ

- طریقوں

- مائکروپائٹس

- اختلاط

- ماڈل

- جدید

- قیمت

- یادگار

- زیادہ

- زیادہ موثر

- منتقل

- ضرورت ہے

- ضروریات

- نئی

- اگلے

- اگلی نسل

- کوئی بھی نہیں

- عام

- of

- پیش کرتے ہیں

- کی پیشکش

- پرانا

- اولینچالل

- on

- جاری

- کھول

- کھلی بینکاری

- اوپن سورس

- آپریشنل

- مواقع

- اصلاح

- پر

- پیرا میٹر

- پیراماؤنٹ

- ادا

- ادائیگی

- ادائیگی کا طریقہ

- ادائیگی کے طریقوں

- ادائیگی کی پروسیسنگ

- ادائیگی فراہم کرنے والے

- ادائیگی

- ادائیگی کی صنعت

- پے پال

- رجحان

- اہم

- منصوبہ بندی

- پلیٹ فارم

- پلاٹا

- افلاطون ڈیٹا انٹیلی جنس

- پلیٹو ڈیٹا

- کھلاڑی

- کھیل

- مقبولیت

- پوزیشن

- ممکنہ

- پیش گوئی

- قیمتوں کا تعین

- عمل

- پروسیسنگ

- مصنوعات

- حاصل

- منصوبوں

- چلانے

- ملکیت

- فراہم کرنے والے

- مقصد

- فوری

- ریلیں

- رینج

- تک پہنچنے

- اصل وقت

- اصل وقت کی ادائیگی

- نئی تعریف

- دوبارہ وضاحت کرنا

- کی جگہ

- نئی شکل دینا

- دوبارہ بنانا

- لچک

- انقلابی

- امیر

- اضافہ

- کردار

- منصوبوں

- بغیر کسی رکاوٹ کے

- محفوظ بنانے

- سیکورٹی

- بھیجنے

- سینئر

- سروسز

- سیٹ اپ

- تشکیل دینا۔

- منتقل

- شفٹوں

- دکانیں

- نمائش

- اہم

- آسان

- آسان بنانے

- singularity

- چھوٹے

- ٹھوس

- حل

- کچھ

- ماخذ

- خلا

- دورانیہ

- مہارت

- تیزی

- چوک میں

- معیاری کاری

- رہنا

- رہ

- اسٹاک

- حکمت عملیوں

- حکمت عملی

- پٹی

- کامیابی

- کامیاب

- اس طرح

- سپر

- سپر ایپس

- اضافے

- سسٹمز

- لینے

- ٹیک

- ٹیک جنات

- ٹیکنالوجی

- ٹیکنالوجی

- TECHs

- ٹرمنل

- ۔

- مستقبل

- ان

- ان

- یہ

- وہ

- تیسری پارٹی

- اس

- کے ذریعے

- کرنے کے لئے

- کی طرف

- روایتی

- معاملات

- منتقل

- منتقلی

- تبدیلی

- تبدیلی

- تبادلوں

- رجحانات

- دو

- انبنڈلنگ

- گزرنا

- زیر راست

- بے مثال

- us

- استعمال کی شرائط

- شروع کرنا

- قیمت

- مختلف

- Venmo

- لنک

- ویزا

- ویزا ڈائریکٹ

- اہم

- بٹوے

- لہر

- WeChat پیسے

- جبکہ

- پوری

- گے

- ساتھ

- کے اندر

- کام

- زیفیرنیٹ