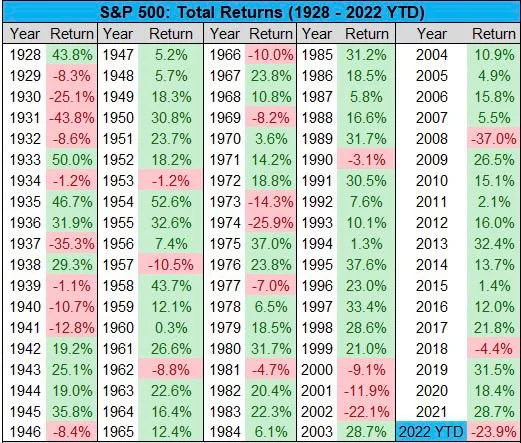

سٹاک مارکیٹ نے عظیم کساد بازاری کے بعد اپنا بدترین سال دیکھا ہے، اس کے باوجود کہ سال کی پہلی ششماہی میں معیشت میں اچھی نمو دیکھنے میں آئی، اور اس کے باوجود کہ کوئی بینکنگ کا خاتمہ نہیں ہوا۔

پھر بھی، S&P500 اس سال 24% کم ہے، جو 2018 کے مقابلے میں کہیں زیادہ ہے جب بینکوں نے آخری بار شرح سود کو 2.5% تک بڑھایا تھا۔

اس 4.4 میں اس میں صرف 2018 فیصد کمی آئی، اور 37 میں 2008 فیصد کمی کے علاوہ ہر دوسرے سال اضافہ ہوا۔ .

اس سال زوال کی شدت قیاس آرائیوں کی وجہ سے بہت زیادہ ہو سکتی ہے کیونکہ جہاں بنیادی باتوں کا تعلق ہے، سود کی شرحوں کا 2018 کے مقابلے میں بہت زیادہ اثر ہوا ہے جب وہ آخری مرتبہ بڑھی تھیں، یہ تجویز کرتی ہے کہ گراوٹ کے پیمانے میں کوئی اور عنصر بھی ہے۔ .

ڈالر کی طاقت کا انڈیکس (DXY) ممکنہ طور پر وضاحت کر سکتا ہے، لیکن DXY 2018 میں گر گیا جب کہ شرح سود بڑھ رہی تھی، اور 2008 میں بہت کم تھی، حالانکہ 2002 میں اسی سطح کے قریب تھی جب اسٹاک میں بھی 22% کی کمی واقع ہوئی تھی۔

تاہم اس 2002 میں، شرح سود کم ہو رہی تھی کیونکہ معیشت سست ہو رہی تھی، جو 1 تک 2004% تک گر گئی۔

کسی ایک وجہ کو منسوب کرنا مشکل بناتا ہے کیونکہ جب شرح سود اوپر اور نیچے ہوتی ہے تو اسٹاک گر جاتے ہیں، اور DXY کے لیے بھی ایسا ہی ہوتا ہے۔

اس لیے شدت کی بنیادی باتوں کے بجائے توقع سے بہتر طور پر وضاحت کی گئی ہے۔

کچھ مہینے پہلے اگر آپ کو یاد ہو کہ جم کرمر ٹی وی پر اپنے سامعین کو سب کچھ بیچنے کو کہہ رہا تھا۔ اس کے نااہل مشورے نے سود کی شرحوں کو براہ راست اس طرح جوڑ دیا جیسے وہ طبیعیات کے کچھ قوانین ہیں، اور ریاضی کے استاد کی طرح بات کی کہ اثاثوں پر خطرہ بیچنا ہے۔

وہی کریمر اب ایک نئے ETF میں الٹا جا رہا ہے، حالانکہ اس معاملے میں وہ زیادہ غلط نہیں تھا۔ سوال یہ ہے کہ کیا وہ اس وجہ کا حصہ تھا؟

مہینوں سے میڈیا کا بیانیہ بھی اب زندگی گزارنے کی قیمت بن چکا ہے 'بحران'۔ منفی کے ساتھ ان کا جنون ایک نئی سطح تک پہنچ گیا، بی بی سی اور خاص طور پر نیوز نائٹ، نئے برطانوی وزیر اعظم لز ٹرس کا تختہ الٹنے کی تقریباً کوشش کے طور پر سامنے آیا ہے۔

کم از کم بیانیہ طور پر اس کا ایک بہت ہی مثبت ایجنڈا ہے، لیکن آپ کو بی بی سی پر کوئی تجزیہ نہیں ملے گا کہ برطانوی جی ڈی پی اب بھی 2008 کی سطح پر کیوں ہے، یا اس بارے میں کوئی تجزیہ نہیں ملے گا کہ کیا کیا جا سکتا ہے۔

تاہم صرف میڈیا کو مورد الزام ٹھہرانا، اگرچہ بی بی سی نے 2008 میں بھی خوف و ہراس پھیلانے کے لیے بہت سارے الزامات عائد کیے تھے، لیکن یہ محض ایک جزوی جواب ہو سکتا ہے۔

ایک اور چین ہے۔ ان کی معیشت اس سال کافی سست ہو گئی ہے، اور کچھ لوگ یہ بھی کہیں گے کہ یہ کریش ہو گئی ہے۔

اگرچہ درمیانی مدت میں جو کہ ایک مضبوط US/EU معیشت کا ترجمہ کر سکتا ہے کیونکہ وہ زیادہ سرمایہ کاری حاصل کر لیتے ہیں، لیکن مختصر مدت میں بہت سی کمپنیوں کا چین میں کافی کاروبار ہے اور اس لیے وہ متاثر ہوئی ہیں۔

روسی سٹاک مارکیٹ کا کریش بھی آپ کو لگتا ہے کہ یہ بہت چھوٹا ہے اور اس سے کوئی فرق نہیں پڑتا، پھر بھی مشاہدے کے مطابق، متحرک ہونے کے بعد MOEX پر گراوٹ امریکی اور یورپی اسٹاک میں کچھ سرخ رنگ کے ساتھ مماثل دکھائی دیتی ہے۔

عالمی معیشت میں خوش آمدید، اور یہ اب بھی بہت عالمی ہے، جس میں زیادہ تر امریکی اسٹاک کو متاثر کیا گیا ہے اس لیے شاید زیادہ تر اس کی اپنی سرحدوں سے باہر ہونے والے واقعات کی وجہ سے۔

کیا یہ سب ختم ہو گیا ہے؟

یہ بڑا سوال ہے: کیا میکرو بدل رہا ہے؟ اور کم از کم کوئی ایسا سوچتا ہے کہ بلومبرگ کی جانب سے بدھ کو S&P500 پر ریکوری کی اطلاع دینے کے ساتھ ہی یہ سب صرف ایک تاجر کے لیے تھا جس نے $31 ملین خرچ کیے، وہ کا کہنا ہے کہ:

"تجارت میں اکتوبر میں 20,000 کی اسٹرائیک قیمت کے ساتھ ختم ہونے والی 500 S&P 4,500 کالز خریدنا اور 14,000 کی ہڑتال پر مارچ میں ختم ہونے والے 4,300 تیزی کے معاہدے شامل ہیں، جبکہ 48,000 کی مشق قیمت کے ساتھ جنوری میں میچور ہونے والی 4,500 کالوں کو فروخت کرنا شامل ہے - جو کہ ضروری ہے کہ آنے والے مہینوں میں اسٹاک میں تیزی آئے گی۔

100 ٹریلین ڈالر کی مارکیٹ کی نقل و حرکت کو $31 ملین تاجر کی شرط پر ڈالنا قدرے مبالغہ آرائی کی بات ہے۔

لیکن یہ ظاہر کرتا ہے کہ جذبات فی الحال کہاں ہیں: عارضی طور پر سوچ رہے ہیں کہ آیا کم از کم تھوڑا سا بیل کرنا ہے۔

اس کی وجوہات بے شمار ہوں گی۔ سب سے پہلے، شرح سود پر، کیا وہ اس مقام پر اور ان سطحوں پر اب کوئی اہمیت نہیں رکھتے؟ کیا 3.25% اور 4% کے درمیان اتنا بڑا فرق ہے، خاص طور پر جب زیادہ تر توقع کرتے ہیں کہ 4% ویسے بھی اور اسی طرح کی قیمت لگائی گئی ہے؟

فرق اس کے بجائے دوسری طرف ہو سکتا ہے، اگر وہ حرکت نہیں کرتے ہیں یا اگر ہمیں چھوٹی حرکت ملتی ہے، خاص طور پر ایک -0.25%۔

مہنگائی یا زندگی گزارنے کی لاگت کے لیے ایک ہی 'بحران'۔ کیا یہ اب تھا؟ برطانیہ میں ایک اوسط خاندان کے لیے توانائی کی قیمتوں کو مؤثر طریقے سے $2,500 تک محدود کرنے کے اقدام کے ساتھ، اور دوسرے ممالک کے ساتھ ساتھ کاروباروں کے لیے مساوی کیپس، مہنگائی کی توقعات منطقی طور پر اب کم ہونی چاہیے، اب اوپر نہیں۔

یہ 'ویج اسپائرل' تھیوری میں شامل ہے جو فیڈ سے متعلق ہے کیونکہ اس سے خود کو پورا کرنے والی پیشن گوئی کا خطرہ ہے۔

برطانیہ میں اس بات پر بحث جاری ہے کہ آیا غریب ترین افراد کے لیے فوائد کو افراط زر (10%) یا اجرت (5%) کے مطابق بڑھنا چاہیے۔

حکومت مؤخر الذکر کے ساتھ چلنا چاہتی ہے، اور کسی بھی دوسرے حالات میں کوئی بھی کچھ نہیں کہے گا کہ آپ ٹیکس دہندگان سے یہ توقع کیسے کر سکتے ہیں کہ وہ کام نہ کرنے والوں کے لیے اس سے زیادہ رقم ادا کریں گے جتنا وہ خود ادا کر رہے ہیں۔

تاہم موجودہ حالات میں احمقانہ سیاست احمقانہ ہے جیسا کہ لیبر چاہتی ہے کہ: 'غریبوں سے لینا اور ریشوں کو دینا۔'

یہ صرف 5 بلین ڈالر کا فرق ہے لہذا حقیقت پسندانہ طور پر کسی کو پرواہ نہیں ہے، لیکن جب اجرت کی بات آتی ہے، اگر مہنگائی کی توقعات اب گرنے کی طرف بڑھیں، تو عارضی مہنگائی کے لیے اجرتوں میں مستقل اضافے کا مطالبہ کرنا ایک مشکل فروخت ہو سکتا ہے۔

چین جلد ہی اپنی عظیم کانگریس منعقد کر رہا ہے اور وہ سب بہترین رویے میں ہیں، لہذا کوئی بھی حرکت نہیں کرے گا۔ لیکن، یہاں سوال یہ ہے کہ کیا کریش ہو گیا ہے، اور اب وہ سست نمو کی ایک نئی حقیقت کی طرف بڑھتے ہیں، یا کیا حادثے میں مزید جانا باقی ہے۔

قطع نظر، اس مرحلے پر چین کی طرف سے کوئی بھی نئی چیز ممکنہ طور پر مالیاتی نرمی کے محاذ پر ہوگی، جب تک کہ واضح طور پر کچھ بلیک سوان نہ ہو۔

بنیادی طور پر، اور ظاہر ہے کہ ہمیں یہ دیکھنا پڑے گا کہ اگلے سال کیا ہوتا ہے لیکن کسی بھی بلیک سوان کو روکیں، یہاں سب سے برا حال شاید امریکی 2008 کا ہے جہاں فیاٹ پیسہ معاشی سست روی یا یہاں تک کہ سکڑاؤ کو منسوخ کرنے کی کوشش کرتا ہے۔

اور جہاں روس کا تعلق ہے، وہ عالمی منڈیوں میں ایک دائرہ کار ہیں اور بہت چھوٹے ہیں، ان کے بیعانہ کی اکثریت اس وقت ہمیں وہ چیز فراہم کرنے میں استعمال کرتی ہے جو گیس اور تیل دونوں میں ڈبل ٹاپ ثابت ہوسکتی ہے۔

اس لیے میکرو کا سب سے برا حال ماضی میں ہو سکتا ہے، اور اگرچہ اس میں سے کچھ اب بھی جاری رہ سکتے ہیں، اب سے موسم گرما کو دیکھتے ہوئے، آپ کو لگتا ہے کہ ان میں سے بہت ساری تشویشیں اس سال کے لیے رہی ہوں گی۔

تاہم کوئی بھی پیش گوئی نہیں کر سکتا، لیکن بٹ کوائن نیچے جانے سے انکار کر رہا ہے، اسٹاکس 15 سالوں میں سب سے زیادہ گرے ہیں، اور ہمیں معلوم ہو سکتا ہے کہ معیشت دراصل ترقی کر رہی ہے۔

ظاہر ہے کہ اب بھی نیچے ہو سکتا ہے، لیکن کیا منفی پہلو سے زیادہ الٹا سوال ہے، اور اس مرحلے پر یہ زیادہ واضح نہیں ہے کہ زیادہ کمی کہاں سے آئے گی۔

اب نومبر 2021 سے موازنہ کریں جب اسٹاک میں آنے والے مسائل کا یہ سارا سونامی تھا: لاک ڈاؤن (چین میں)، جنگ، مہنگائی، بڑھتی ہوئی شرح سود۔

وہ سب آئے اور ہم یہاں ہیں تو اب کیا؟ ٹھیک ہے، آئیے Q3 ڈیٹا دیکھتے ہیں۔ اگر ترقی برقرار رہتی ہے، تو معیشت مزید مضبوط ہو گئی ہے اور ہو سکتا ہے کہ ترقی کی رفتار اچھی ہو۔ اگر ایسا نہیں ہوتا ہے، تو سود کی شرحوں میں شاید مالیاتی اقدامات کے علاوہ، شاید برطانوی طرز پر بھی کٹوتی کرنی پڑے۔

مناسب گرنے کے لئے بہت کم جگہ چھوڑنا، لیکن کون جانتا ہے. اگرچہ کوئی بھی صحیح وقت کا تعین نہیں کر سکتا، اس لیے کم از کم قیاس آرائیاں کرنے کا ایک آغاز ہو سکتا ہے کہ ہو سکتا ہے۔