اس تجزیے میں، ہم روایتی اور ڈیجیٹل بینکنگ کے درمیان تضادات کا جائزہ لیں گے، صارف کے تجربات، ترقی کے نمونوں، اور ڈیجیٹل بینکوں کو الگ کرنے والی اختراعات کو اجاگر کریں گے۔ مزید برآں، ہم یہ دریافت کریں گے کہ آیا ڈیجیٹل بینکوں کا عروج روایتی بینکنگ اداروں کی لمبی عمر کے لیے واقعی ایک اہم خطرہ ہے۔

ڈیجیٹل بینک کیا ہیں؟

فنانس کے وسیع دائرے میں، ڈیجیٹل بینک روایتی بینکنگ کی حدود کے جدید حل کے طور پر ابھرے ہیں۔ مکمل طور پر آن لائن یا موبائل ایپس کے ذریعے کام کرنے والے، ان بینکوں میں فزیکل برانچوں کی کمی ہے جن کے بہت سے لوگ عادی ہیں۔ اس کے بجائے، وہ معیاری کرنٹ اکاؤنٹس سے لے کر پیچیدہ مالیاتی آلات تک، تمام اپنے صارفین کی انگلیوں پر مالیاتی خدمات کی ایک رینج پیش کرنے کے لیے ٹیکنالوجی کی طاقت کا استعمال کرتے ہیں۔ UK میں صرف ڈیجیٹل بینکوں کے نمایاں بینکوں کی مثالوں میں Monzo، Starling Bank، Revolut، اور Chase شامل ہیں۔ ان بینکوں نے تیزی سے مقبولیت حاصل کی ہے، جو اپنے روایتی ہم منصبوں کو مسابقتی متبادل فراہم کرتے ہیں۔ ڈیجیٹل اور روایتی بینکوں کے درمیان بنیادی فرق صرف ان کی جسمانی موجودگی (یا اس کی کمی) میں نہیں ہے بلکہ ان کے آپریشنل طریقوں میں بھی ہے:

- لاگت کی کارکردگی: اینٹوں اور مارٹر شاخوں کو برقرار رکھنے اور عملے کی بڑی تعداد کے بغیر، ڈیجیٹل بینک اکثر کم فیسوں اور بہتر شرح سود کے ذریعے بچت کو صارفین تک پہنچاتے ہیں۔

- رفتار اور رسائی: ڈیجیٹل بینکوں کی آن لائن نوعیت 24/7 رسائی، ریئل ٹائم اپ ڈیٹس، اور تیز تر لین دین کے عمل کی اجازت دیتی ہے۔

- اختراعی خصوصیات: بہت سے ڈیجیٹل بینک جدت طرازی میں پیش پیش ہیں، بجٹ، بچت، اور یہاں تک کہ سرمایہ کاری کے لیے ٹولز پیش کرتے ہیں، جو اکثر اپنے پلیٹ فارمز میں براہ راست ضم ہوتے ہیں۔

- ریگولیٹری فریم ورک: ڈیجیٹل اور روایتی بینک دونوں مالیاتی ضوابط کے تابع ہیں، لیکن ڈیجیٹل بینکوں کو منفرد چیلنجز کا سامنا ہے۔ مثال کے طور پر، UK میں Financial Conduct Authority (FCA) نے ڈیجیٹل بینکوں کے لیے مخصوص ضابطے تیار کیے ہیں، جن میں سائبر سیکیورٹی، ڈیٹا پروٹیکشن، اور آن لائن لین دین کو سنبھالنے جیسے پہلوؤں پر توجہ دی گئی ہے۔ یہ ضابطے روایتی بینکوں کے مقابلے میں اکثر زیادہ سخت یا مختلف نوعیت کے ہوتے ہیں، جو ڈیجیٹل بینکنگ کے منفرد خطرات اور آپریشنل ماڈلز کی عکاسی کرتے ہیں۔

تاہم، یہ نوٹ کرنا ضروری ہے کہ بینکنگ کا مرکز — سیف کیپنگ فنڈز، لین دین میں سہولت فراہم کرنا، اور مالیاتی خدمات فراہم کرنا — ڈیجیٹل اور روایتی دونوں پلیٹ فارمز پر یکساں رہتا ہے۔

ڈیجیٹل بینکوں کی مقبولیت اور ترقی

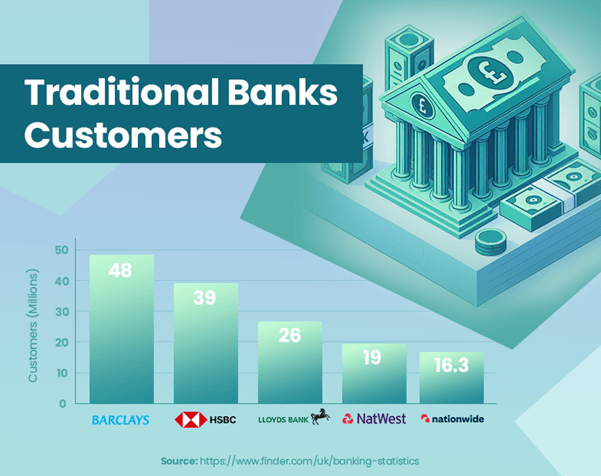

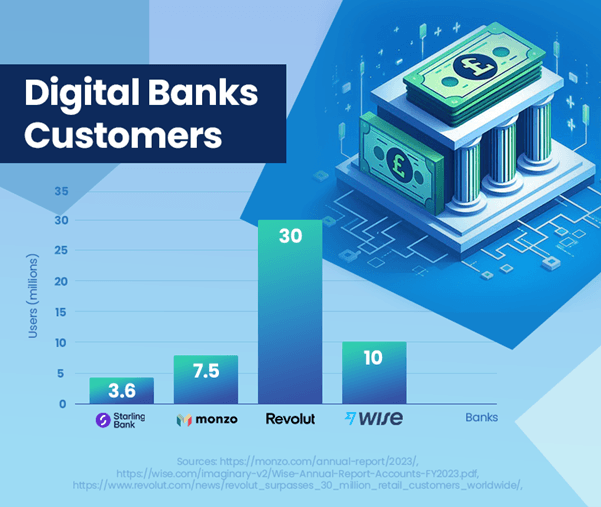

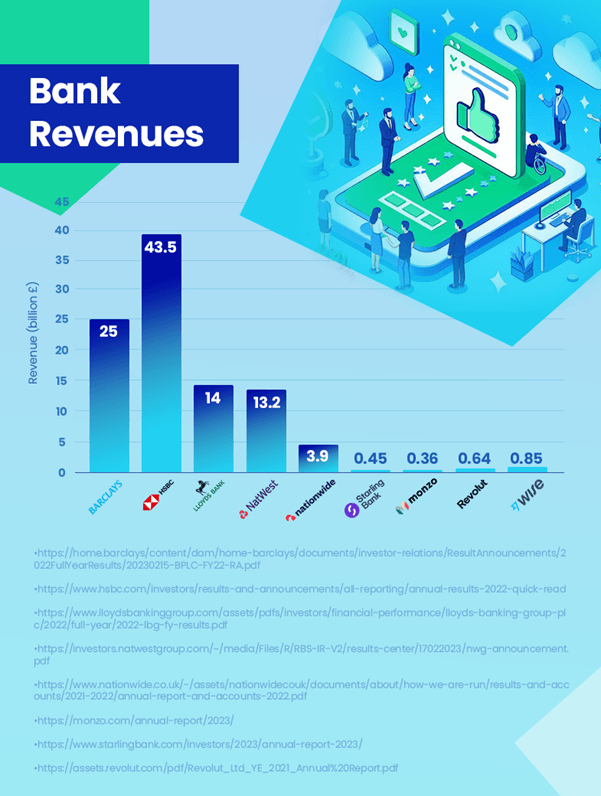

یوکے میں ڈیجیٹل بینکوں کا عروج صارفین کی بینکنگ کی ترجیحات میں ایک قابل ذکر تبدیلی کی نشاندہی کرتا ہے۔ ان بینکوں نے صارفین کی تعداد اور مارکیٹ کی موجودگی میں متاثر کن اضافہ دکھایا ہے۔ مونزو نے 7.5 ملین صارفین کی اطلاع دی ہے۔ہے [1]، اور سٹارلنگ بینک کے یوکے صارف کی تعداد 3.6 ملین تک پہنچ گئی۔ہے [2]ان کی بڑھتی ہوئی مقبولیت کو ظاہر کرتا ہے۔ اس کے برعکس، HSBC، ایک بڑا روایتی بینک، 39 ملین صارفین کا حامل ہے۔ہے [3]قائم کردہ اور ابھرتے ہوئے بینکنگ ماڈلز کے درمیان پیمانے کے فرق کو اجاگر کرنا۔

جب آمدنی کی بات آتی ہے تو، روایتی بینک اب بھی نمایاں مارجن سے آگے ہیں۔ HSBC، مثال کے طور پر، £43.5 بلین کی آمدنی ریکارڈ کی گئی۔ہے [4]. اس کے مقابلے میں، سب سے زیادہ منافع بخش ڈیجیٹل بینک، وائز، نے £0.85 بلین پیدا کیا۔ہے [5] آمدنی میں. اس کے بعد £0.64 بلین کے ساتھ Revolut ہیں۔ہے [6] اور 0.45 بلین پاؤنڈ کے ساتھ اسٹارلنگہے [2]. یہ نوٹ کرنا ضروری ہے کہ Revolut کا اعداد و شمار 2021 کا ہے، اور اس کی آمدنی اب زیادہ ہو سکتی ہے۔ اگرچہ ڈیجیٹل بینک بڑھ رہے ہیں، لیکن وہ آمدنی پیدا کرنے کے معاملے میں روایتی بینکوں سے بہت پیچھے ہیں۔

ڈیجیٹل بینکوں کی متاثر کن ترقی کی رفتار کے باوجود، ان کا موجودہ مارکیٹ شیئر روایتی بینکوں کے غلبہ کے لیے کوئی خاص خطرہ نہیں ہے۔ ایک اہم غور یہ ہے کہ بہت سے صارفین ڈیجیٹل بینکوں کو اپنے بنیادی کھاتوں کے طور پر استعمال نہیں کر رہے ہیں۔ لوگوں کے لیے یہ عام بات ہے کہ وہ بڑے روایتی بینکوں میں اکاؤنٹس کو برقرار رکھتے ہوئے ڈیجیٹل بینکوں کی جانب سے پیش کردہ خدمات کو بھی تلاش کریں۔ یہ دوہری بینکنگ نقطہ نظر یہ بتاتا ہے کہ روایتی اداروں پر ڈیجیٹل بینکوں کا اثر اس مرحلے پر مکمل مسابقتی سے زیادہ تکمیلی ہے۔

تاہم، ڈیجیٹل بینکوں کے لیے مستقبل کی رفتار مثبت ہے، صارفین کی مسلسل ترقی اور مارکیٹ میں رسائی کی توقعات کے ساتھ۔ یہ رجحان روایتی بینکوں کو مزید جدت اور موافقت کرنے پر آمادہ کر سکتا ہے، خاص طور پر ڈیجیٹل صارف کے تجربے اور مالیاتی ٹیکنالوجی کے دائروں میں۔

یہ اعداد و شمار اس بات پر روشنی ڈالتا ہے کہ جب ڈیجیٹل بینک اہم پیشرفت کر رہے ہیں، وہ فی الحال براہ راست متبادل کے بجائے روایتی بینکنگ ماڈل کی تکمیل کے طور پر زیادہ کام کر رہے ہیں۔

ڈیجیٹل اور روایتی بینکوں کے لیے محصولات کا موازنہ کیسے کیا جاتا ہے؟

ڈیجیٹل اور روایتی بینکوں کے درمیان آمدنی کا موازنہ موجودہ بینکنگ کے منظر نامے کے بارے میں قیمتی بصیرت فراہم کرتا ہے۔ 43.5 میں HSBC نے £2023 بلین کی رپورٹنگ کے ساتھ، روایتی بینکوں، جیسے HSBC، نے آمدنی میں اپنی برتری برقرار رکھی ہے۔

ڈیجیٹل بینک، صارف کی بنیاد میں تیزی سے بڑھتے ہوئے، اب بھی اس کے مقابلے میں معمولی آمدنی کی اطلاع دیتے ہیں۔ وائز، سب سے زیادہ منافع بخش ڈیجیٹل بینک نے £0.85 بلین ریونیو کی اطلاع دی، جس سے یہ ظاہر ہوتا ہے کہ ڈیجیٹل بینک مستقل طور پر اپنے مارکیٹ شیئر کو بڑھا رہے ہیں۔

ڈیجیٹل بینکوں کی ترقی کی رفتار صارف دوست پلیٹ فارمز اور اختراعی خدمات پر مرکوز ہے، جو انہیں مستقبل کی ترقی کے لیے اچھی طرح سے ترتیب دیتی ہے۔ ان کے کم آپریشنل اخراجات اور تکنیکی ترقی اس ترقی کی رفتار میں کلیدی محرک ہیں۔

ڈیجیٹل بینکوں کے عروج کے جواب میں، روایتی بینک اپنی ڈیجیٹل پیشکشوں کو بڑھانے کے لیے تیار ہو رہے ہیں۔ ایک قابل ذکر مثال JPMorgan Chase کا 2021 میں UK میں Chase کا آغاز ہے، ایک ڈیجیٹل بینک جس کا مقصد ڈیجیٹل-فرسٹ بینکنگ سلوشنز کے لیے بڑھتی ہوئی مارکیٹ پر قبضہ کرنا ہے۔ یہ اقدام ظاہر کرتا ہے کہ روایتی بینک کس طرح مسابقتی رہنے اور ڈیجیٹل دور میں صارفین کی بدلتی ترجیحات کو پورا کرنے کے لیے ڈھال رہے ہیں۔

مجموعی طور پر، جبکہ روایتی بینکوں کو فی الحال آمدنی میں نمایاں برتری حاصل ہے، مارکیٹ میں ڈیجیٹل بینکوں کی بڑھتی ہوئی موجودگی اور اثر و رسوخ پوری صنعت میں تبدیلیاں لا رہے ہیں۔ مستقبل کے بینکنگ منظرنامے میں آمدنی کا فرق کم ہوتا نظر آ سکتا ہے کیونکہ ڈیجیٹل بینکوں کی توسیع جاری ہے اور روایتی بینک موافقت پذیر ہیں۔

صارف کا اطمینان: ڈیجیٹل بمقابلہ روایتی بینک

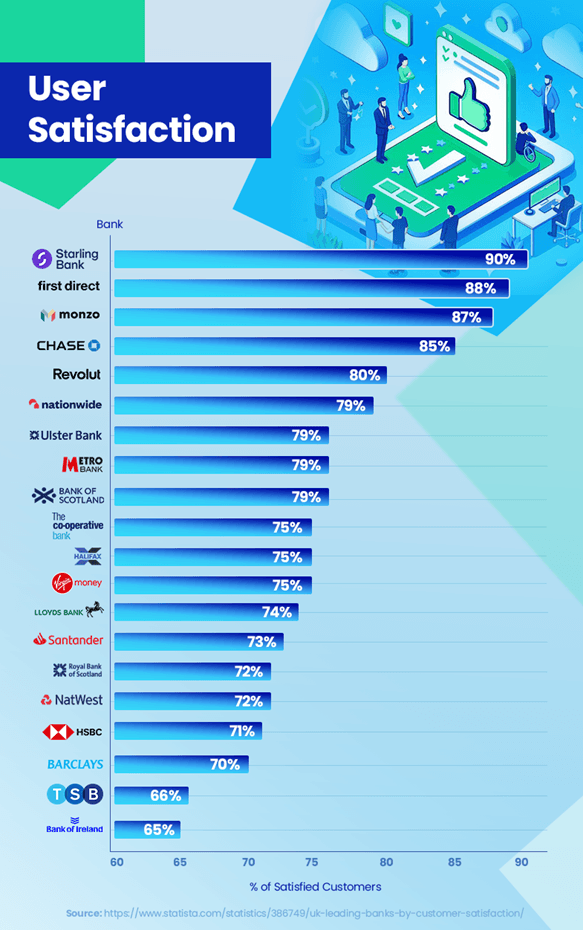

بینکنگ کے مسابقتی منظر نامے میں، صارفین کی اطمینان ایک اہم فرق ہے۔ حالیہ رجحانات اور اعداد و شمار اس بارے میں دلچسپ بصیرت کو ظاہر کرتے ہیں کہ ڈیجیٹل اور روایتی بینک اس سلسلے میں کس طرح کام کرتے ہیں۔ ڈیجیٹل بینک اعلیٰ گاہکوں کی اطمینان کی درجہ بندی حاصل کر رہے ہیں۔ سٹارلنگ بینک 90% اطمینان کی متاثر کن شرح کے ساتھ آگے ہے، اس کے بعد مونزو بینک 87%، اور چیس 85% پر ہےہے [7]. یہ اعلی اسکور صارف کے تجربے، جدید خصوصیات جیسے ریئل ٹائم لین دین کی اطلاعات، اور ذاتی نوعیت کے بجٹ سازی ٹولز پر ان کی توجہ کی عکاسی کرتے ہیں جو ان کے کسٹمر بیس کے ساتھ اچھی طرح سے گونجتے ہیں۔

اس کے برعکس، روایتی بینکوں نے اطمینان کی ان سطحوں کو برقرار رکھنے میں چیلنجز کا سامنا کیا ہے۔ مثال کے طور پر، HSBC اور بارکلیز بینک کی اطمینان کی شرح بالترتیب 71% اور 70% ہےہے [7]. جب کہ وہ مضبوط کسٹمر بیس کو برقرار رکھتے ہیں، کسٹمر سروس کے لیے طویل انتظار کے اوقات اور تکنیکی ترقی کے لیے کم فرتیلی ردعمل جیسے مسائل کچھ صارفین کے لیے تنازعات کا باعث رہے ہیں۔

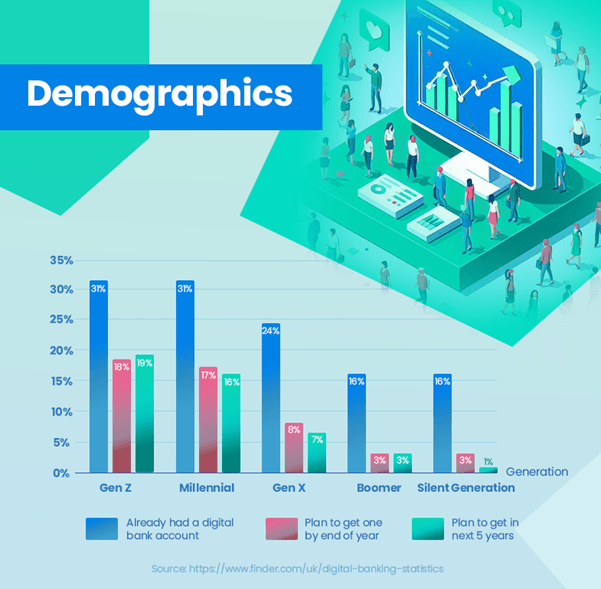

ڈیجیٹل بینکنگ کو اپنانا مختلف عمر کے گروپوں میں ایک الگ رجحان کو ظاہر کرتا ہے۔ نوجوان نسلوں کا ایک بڑا حصہ پہلے ہی ڈیجیٹل بینکوں کو قبول کرچکا ہے – Gen Z اور Millennials کے 31% کے پاس پہلے سے ہی ڈیجیٹل بینک اکاؤنٹس ہیں، جو ٹیکنالوجی پر مبنی بینکنگ حل کے لیے ان کی ترجیح کی عکاسی کرتے ہیں۔ یہ پرانی نسلوں کے بالکل برعکس ہے، جہاں گود لینے کی شرح خاصی کم ہے - صرف 24% Gen X کے لیے، 16% Boomers کے لیے، اور 13% خاموش نسل کے لیے۔ہے [8]. یہ اعداد و شمار واضح طور پر نوجوان صارفین میں ڈیجیٹل بینکنگ کی طرف مضبوط جھکاؤ کو واضح کرتا ہے، جبکہ پرانی نسلیں اب بھی روایتی بینکوں کی طرف جھکاؤ رکھتی ہیں۔

تاہم، روایتی بینک اس منظر نامے میں جامد نہیں ہیں۔ بہت سے لوگ آن لائن بینکنگ کے تجربات کو بڑھانے کے لیے ڈیجیٹل تبدیلی میں بہت زیادہ سرمایہ کاری کر رہے ہیں، جس کا مقصد اطمینان کے فرق کو پر کرنا ہے۔

بینکنگ میں اعتماد اور سلامتی سب سے اہم ہے۔ ڈیجیٹل بینکوں کو مسلسل اپنی وشوسنییتا اور حفاظت کو ثابت کرنا ہوتا ہے، جب کہ روایتی بینکوں کو کئی دہائیوں میں بنائے گئے اعتماد پر سمجھوتہ کیے بغیر اختراعات کرنے کی ضرورت ہوتی ہے۔

مجموعی طور پر، جبکہ ڈیجیٹل بینک فی الحال صارفین کی اطمینان میں رہنمائی کرتے ہیں، روایتی بینکوں کی ابھرتی ہوئی کوششیں ایک مسابقتی منظر نامے کی تجویز کرتی ہیں جو پورے بورڈ میں صارفین کے تجربات کو بہتر بنانے پر مرکوز ہے۔

اعلی اطمینان کے لیے ممکنہ وضاحتیں۔

روایتی بینکوں کے مقابلے ڈیجیٹل بینکوں کو صارفین کی اطمینان کی بلند شرح حاصل کرنے کی وجہ کئی عوامل سے منسوب کیا جا سکتا ہے۔ ڈیجیٹل بینک صارفین کے تجربے پر پوری توجہ دیتے ہیں۔ ان کے پلیٹ فارمز، جو اکثر اختراعی ٹکنالوجی سے چلتے ہیں، صارف دوست اور بدیہی ہونے کے لیے ڈیزائن کیے گئے ہیں۔ گاہک کے سفر پر یہ توجہ اعلیٰ اطمینان کی شرحوں میں ترجمہ کرتی ہے۔

ڈیجیٹل بینک عام طور پر نئی ٹیکنالوجیز کو اپنانے میں زیادہ چست اور تیز ہوتے ہیں۔ ریئل ٹائم اطلاعات، بجٹ سازی کے ٹولز، اور موبائل ایپس پر براہ راست اکاؤنٹ کا آسان انتظام جیسی خصوصیات ڈیجیٹل طور پر جاننے والے کسٹمر بیس کی ضروریات کو پورا کرتی ہیں۔

پرسنلائزیشن ڈیجیٹل بینکوں کا ایک اور مضبوط سوٹ ہے۔ وہ کسٹمر کی ضروریات اور ترجیحات کو سمجھنے کے لیے ڈیٹا اینالیٹکس کا فائدہ اٹھاتے ہیں، جس سے وہ اپنی خدمات کو زیادہ مؤثر طریقے سے تیار کر سکتے ہیں۔ ڈیجیٹل فرسٹ ہونے کے ناطے، یہ بینک صارفین کے تاثرات کی بنیاد پر اپنی خدمات کو تیزی سے اعادہ اور بہتر بنا سکتے ہیں۔ یہ ردعمل یقینی بناتا ہے کہ وہ صارفین کی بدلتی ہوئی توقعات کو پورا کرنے کے لیے مسلسل تیار ہو رہے ہیں۔

کسی بھی وقت کہیں سے بھی مالیات کا انتظام کرنے کی سہولت ایک اہم قرعہ اندازی ہے۔ ڈیجیٹل بینک آن لائن لین دین کو ترجیح دینے والے جدید صارفین کے طرز زندگی سے ہم آہنگ کرتے ہوئے، برانچ کے جسمانی دوروں کی ضرورت کو ختم کرتے ہیں۔

یہ عوامل اجتماعی طور پر ڈیجیٹل بینک کے صارفین میں اعلیٰ اطمینان کی شرح میں حصہ ڈالتے ہیں۔ چونکہ ڈیجیٹل بینک اپنی خدمات میں جدت اور تخصیص کرتے رہتے ہیں، اس لیے امکان ہے کہ وہ روایتی بینکوں کے مقابلے اس اطمینان بخش فائدہ کو برقرار رکھیں گے یا اس میں اضافہ کریں گے۔

ڈیجیٹل بینکوں کی کون سی خصوصیات صارفین کو اپنی طرف متوجہ کرتی ہیں؟

ڈیجیٹل بینکوں کی بڑھتی ہوئی مقبولیت کو بڑی حد تک ان کی مخصوص خصوصیات سے منسوب کیا جا سکتا ہے، جو جدید صارفین کی ضروریات اور ترجیحات کے مطابق ہیں۔ ڈیجیٹل بینکوں کی طرف سے پیش کردہ صارف دوست انٹرفیس اور ہموار بینکنگ کا تجربہ، اکثر موبائل ایپس کے ذریعے، ایک اہم قرعہ اندازی ہے، خاص طور پر ٹیک سیوی نسلوں کے لیے جو اپنے لین دین میں کارکردگی اور سادگی کو اہمیت دیتی ہیں۔

مونزو اور سٹارلنگ بینک جیسے پلیٹ فارمز میں بلٹ ان بجٹنگ ٹولز صارفین کو اخراجات کو ٹریک کرنے، مالی اہداف طے کرنے اور اپنے مالیات کو زیادہ مؤثر طریقے سے منظم کرنے کی صلاحیت فراہم کرتے ہیں۔ یہ خاص طور پر نوجوان صارفین کے ساتھ گونجتا ہے جو اپنی مالی خواندگی اور کنٹرول کو بڑھانے کے لیے ٹیکنالوجی کے استعمال کے خواہشمند ہیں۔

آسان سائن اپ کا عمل ڈیجیٹل بینکوں کی ایک اور خاص بات ہے۔ صارفین کسی برانچ میں جانے کی ضرورت کے بغیر، منٹوں میں ایک اکاؤنٹ قائم کر سکتے ہیں، جو روایتی بینکوں کے اکثر طویل طریقہ کار کے بالکل برعکس ہے۔

ڈیجیٹل بینک ان علاقوں میں بھی خلا کو پُر کرتے ہیں جہاں بینک کی روایتی شاخیں بند ہوچکی ہیں۔ وہ ضروری بینکنگ خدمات پیش کرتے ہیں، اس بات کو یقینی بناتے ہوئے کہ ان علاقوں میں لوگ مالی طور پر محروم نہ رہیں۔

اسٹارلنگ جیسے بینک آسان بین الاقوامی ادائیگیوں اور کرنسی کے تبادلے کی اجازت دیتے ہیں، اکثر روایتی بینکوں کے مقابلے میں کم فیس کے ساتھ۔ یہ خاص طور پر ان لوگوں کے لیے فائدہ مند ہے جو اکثر سفر کرتے ہیں یا بین الاقوامی لین دین میں مشغول ہوتے ہیں۔

جدید خصوصیات جیسے جوئے کے لین دین کو بلاک کرنے کی صلاحیت، ورچوئل کارڈز بنانا، اور لین دین کے لیے ریئل ٹائم نوٹیفیکیشن پیش کرنا کنٹرول اور حسب ضرورت کی سطح فراہم کرتا ہے جس کی روایتی بینکوں میں اکثر کمی ہوتی ہے۔

یہ خصوصیات اجتماعی طور پر ڈیجیٹل بینکوں کو انتہائی پرکشش بناتی ہیں، خاص طور پر ان لوگوں کے لیے جو بینکنگ کا تجربہ چاہتے ہیں جو ڈیجیٹل دور سے ہم آہنگ ہو۔ نتیجے کے طور پر، ڈیجیٹل بینک صرف ایک انتخاب نہیں بلکہ صارفین کی بڑھتی ہوئی تعداد کے لیے ایک ترجیح ہیں۔

نتیجہ

بینکنگ سیکٹر ڈیجیٹل بینکوں کے ظہور کے ساتھ ایک اہم تبدیلی کا مشاہدہ کر رہا ہے، جو روایتی بینکنگ اداروں کو چیلنج کر رہا ہے۔ یہ ارتقاء صارفین کی ترجیحات میں تبدیلی، تکنیکی ترقی، اور ڈیجیٹل بینکوں کے اختراعی طریقوں سے کارفرما ہے۔

جبکہ روایتی بینک آمدنی اور کسٹمر بیس کے لحاظ سے آگے بڑھ رہے ہیں، ڈیجیٹل بینک تیزی سے ترقی کر رہے ہیں، خاص طور پر نوجوان نسلوں کے درمیان جو اپنے بینکنگ کے تجربے میں استعمال میں آسانی، اختراع اور ڈیجیٹل انضمام کے حامی ہیں۔

بینکنگ کا مستقبل دونوں جہانوں کا امتزاج معلوم ہوتا ہے۔ روایتی بینک مسابقتی رہنے کے لیے تیزی سے ڈیجیٹل حکمت عملی اپنا رہے ہیں، جب کہ ڈیجیٹل بینک اپنی خدمات اور صارفین کے اعتماد کو بڑھانے کی کوشش کرتے ہیں۔ یہ بیلنس زیادہ گاہک پر مبنی بینکنگ ماحول کی تجویز کرتا ہے، جہاں انتخاب اور سہولت سب سے اہم ہے۔

دونوں قسم کے بینکوں کو صارفین کی ضروریات اور تکنیکی رجحانات کے مطابق ڈھالتے رہنے کی ضرورت ہوگی۔ روایتی بینکوں کے لیے، اس کا مطلب مزید ڈیجیٹل تبدیلی ہو سکتا ہے۔ ڈیجیٹل بینکوں کے لیے، اپنی خدمات کو وسعت دینے اور سیکورٹی اور اعتماد کو بڑھانے پر توجہ مرکوز کی جا سکتی ہے۔

جوں جوں مسابقت میں شدت آتی جائے گی، یہ ممکنہ طور پر پورے شعبے میں مزید جدت اور بہتری کو فروغ دے گا، جس سے صارفین کو بہتر خدمات، زیادہ انتخاب، اور بہتر بینکنگ تجربات سے فائدہ ہوگا۔

آخر میں، بینکاری کا منظرنامہ ایک اہم تبدیلی سے گزر رہا ہے۔ ڈیجیٹل بینکوں کا عروج فنانس میں ایک نئے دور کی نشان دہی کرتا ہے، جو کہ بینکنگ کی خدمات کو کس طرح فراہم کرتا ہے اور صارفین کے ذریعے تجربہ کیا جاتا ہے اس کی نئی شکل دینے کا وعدہ کرتا ہے۔

حوالہ جات

- SEO سے چلنے والا مواد اور PR کی تقسیم۔ آج ہی بڑھا دیں۔

- پلیٹو ڈیٹا ڈاٹ نیٹ ورک ورٹیکل جنریٹو اے آئی۔ اپنے آپ کو بااختیار بنائیں۔ یہاں تک رسائی حاصل کریں۔

- پلیٹوآئ اسٹریم۔ ویب 3 انٹیلی جنس۔ علم میں اضافہ۔ یہاں تک رسائی حاصل کریں۔

- پلیٹو ای ایس جی۔ کاربن، کلین ٹیک، توانائی ، ماحولیات، شمسی، ویسٹ مینجمنٹ یہاں تک رسائی حاصل کریں۔

- پلیٹو ہیلتھ۔ بائیوٹیک اینڈ کلینیکل ٹرائلز انٹیلی جنس۔ یہاں تک رسائی حاصل کریں۔

- ماخذ: https://www.bestcasinosites.net/blog/digital-banks-vs-traditional-banks.php

- : ہے

- : ہے

- : نہیں

- :کہاں

- $UP

- 1

- 2021

- 2023

- 39

- 7

- 8

- a

- کی صلاحیت

- تک رسائی حاصل

- رسائی پذیری

- اکاؤنٹ

- اکاؤنٹ مینجمنٹ

- اکاؤنٹس

- حصول

- کے پار

- اپنانے

- اس کے علاوہ

- اپنانے

- اپنانے

- منہ بولابیٹا بنانے

- ترقی

- فائدہ

- عمر

- فرتیلی

- مقصد

- مقصد

- سیدھ کریں

- منسلک

- سیدھ میں لانا

- تمام

- کی اجازت

- اجازت دے رہا ہے

- کی اجازت دیتا ہے

- پہلے ہی

- بھی

- متبادلات

- اگرچہ

- کے درمیان

- an

- تجزیہ

- تجزیاتی

- اور

- ایک اور

- کوئی بھی

- کہیں

- علاوہ

- اپیل

- ظاہر ہوتا ہے

- نقطہ نظر

- نقطہ نظر

- ایپس

- کیا

- علاقوں

- AS

- پہلوؤں

- At

- اپنی طرف متوجہ

- اتھارٹی

- متوازن

- بینک

- بینک اکاؤنٹس

- بینکنگ

- بینکنگ سیکٹر

- بینکوں

- بارکلیز

- بارکلس بینک

- بیس

- کی بنیاد پر

- BE

- رہا

- پیچھے

- کیا جا رہا ہے

- فائدہ مند

- فائدہ مند

- بہتر

- کے درمیان

- ارب

- مرکب

- بلاک

- بورڈ

- دعوی

- دونوں

- برانچ

- شاخیں

- پل

- بجٹ

- تعمیر

- لیکن

- by

- کر سکتے ہیں

- گرفتاری

- کارڈ

- کھانا کھلانا

- چیلنجوں

- چیلنج

- تبدیلیاں

- تبدیل کرنے

- پیچھا

- انتخاب

- انتخاب

- واضح طور پر

- بند

- قریب سے

- اجتماعی طور پر

- آتا ہے

- کامن

- موازنہ

- مقابلے میں

- موازنہ

- مقابلہ

- مقابلہ

- مکمل

- تکمیلی

- سمجھوتہ

- اختتام

- سلوک

- غور

- متواتر

- صارفین

- صارفین

- مسلسل

- جاری

- جاری رہی

- مسلسل

- اس کے برعکس

- تضادات

- شراکت

- کنٹرول

- سہولت

- اخراجات

- سکتا ہے

- ہم منصبوں

- تخلیق

- کرنسی

- موجودہ

- اس وقت

- گاہک

- کسٹمر بیس

- گاہک کی توقعات

- گاہک کا تجربہ

- گاہک کا سفر

- گاہکوں کی اطمینان

- کسٹمر سروس

- گاہکوں

- اصلاح

- سائبر سیکیورٹی

- اعداد و شمار

- ڈیٹا تجزیات

- ڈیٹا کے تحفظ

- دہائیوں

- ڈیلیور

- ڈیلے

- آبادی

- ثبوت

- ڈیزائن

- فرق

- مختلف

- فرق کرنے والا

- ڈیجیٹل

- ڈیجیٹل دور

- ڈیجیٹل بینک

- ڈیجیٹل بینکنگ

- ڈیجیٹل تبدیلی

- ڈیجیٹل

- براہ راست

- براہ راست

- مختلف

- مخصوص

- do

- کرتا

- غلبے

- اپنی طرف متوجہ

- کارفرما

- ڈرائیور

- ڈرائیونگ

- شوقین

- کو کم

- استعمال میں آسانی

- آسان

- مؤثر طریقے

- کارکردگی

- بے سہل

- کوششوں

- کا خاتمہ

- گلے لگا لیا

- ابھرتی ہوئی

- خروج

- کرنڈ

- مشغول

- بڑھانے کے

- بہتر

- بڑھانے

- یقینی بناتا ہے

- کو یقینی بنانے ہے

- ماحولیات

- دور

- خاص طور پر

- ضروری

- قائم

- Ether (ETH)

- بھی

- ارتقاء

- تیار ہوتا ہے

- مثال کے طور پر

- مثال کے طور پر

- تبادلے

- توسیع

- توسیع

- توقعات

- تجربہ

- تجربہ کار

- تجربات

- تلاش

- ایکسپلور

- وسیع

- چہرہ

- سامنا

- سہولت

- عوامل

- دور

- FCA

- خصوصیات

- آراء

- فیس

- اعداد و شمار

- اعداد و شمار

- بھرنے

- کی مالی اعانت

- مالی معاملات

- مالی

- مالی سلوک

- مالیاتی انتظام اتھارٹی

- مالی اہداف

- مالیات کے بارے میں تعلیم یافتہ ہونا

- مالیاتی خدمات

- مالیاتی ٹیکنالوجی

- مالی طور پر

- انگلی

- توجہ مرکوز

- توجہ مرکوز

- توجہ مرکوز

- توجہ مرکوز

- پیچھے پیچھے

- کے بعد

- کے لئے

- فریم ورک

- اکثر

- سے

- 2021 سے

- فنڈز

- مزید

- مستقبل

- مستقبل کی ترقی

- حاصل کی

- حاصل کرنا

- جوا

- فرق

- اکٹھا کرنا

- جنرل

- جنرل ز

- پیدا

- نسل

- نسلیں

- اہداف

- گراؤنڈ

- گروپ کا

- بڑھتے ہوئے

- ترقی

- ہینڈلنگ

- کنٹرول

- ہے

- ہارٹ

- بھاری

- ہائی

- اعلی

- نمایاں کریں

- اجاگر کرنا۔

- پر روشنی ڈالی گئی

- انتہائی

- کس طرح

- یچایسبیسی

- HTTPS

- وضاحت کرتا ہے

- اثر

- اہم

- متاثر کن

- متاثر کن ترقی

- کو بہتر بنانے کے

- بہتری

- کو بہتر بنانے کے

- in

- شامل

- اضافہ

- اضافہ

- دن بدن

- اشارہ کرتے ہیں

- اثر و رسوخ

- انیشی ایٹو

- اختراعات

- جدت طرازی

- بدعت

- جدید

- جدید ٹیکنالوجی

- بصیرت

- مثال کے طور پر

- کے بجائے

- اداروں

- ضم

- انضمام

- تیز

- دلچسپی

- سود کی شرح

- دلچسپ

- انٹرفیس

- بین الاقوامی سطح پر

- بین الاقوامی ادائیگی

- میں

- پیچیدہ

- بدیہی

- سرمایہ کاری

- سرمایہ کاری

- مسائل

- IT

- میں

- سفر

- JPMorgan

- صرف

- Keen

- رکھتے ہوئے

- کلیدی

- نہیں

- زمین کی تزئین کی

- بڑے

- بڑے پیمانے پر

- بڑے

- شروع

- قیادت

- لیڈز

- چھوڑ دیا

- کم

- سطح

- سطح

- لیوریج

- جھوٹ

- طرز زندگی

- کی طرح

- امکان

- حدود

- خواندگی

- اب

- لمبی عمر

- کم

- برقرار رکھنے کے

- برقرار رکھنے

- اہم

- بنا

- بنانا

- انتظام

- انتظام

- مینیجنگ

- بہت سے

- مارجن

- مارکیٹ

- مارکیٹ شیئر

- مئی..

- مطلب

- سے ملو

- شاید

- ہزاریوں

- دس لاکھ

- منٹ

- موبائل

- موبائل اطلاقات

- ماڈل

- ماڈل

- جدید

- معمولی

- مونزو

- زیادہ

- سب سے زیادہ

- فطرت، قدرت

- ضرورت ہے

- ضروریات

- نئی

- نئی ٹیکنالوجی

- کوئی بھی نہیں

- قابل ذکر

- خاص طور پر

- براہ مہربانی نوٹ کریں

- اطلاعات

- اب

- تعداد

- تعداد

- of

- پیش کرتے ہیں

- کی پیشکش کی

- کی پیشکش

- پیشکشیں

- اکثر

- بڑی عمر کے

- on

- ایک

- آن لائن

- آن لائن بینکنگ

- صرف

- کام

- آپریشنل

- or

- باہر

- بالکل

- پر

- امن

- پیراماؤنٹ

- خاص طور پر

- منظور

- پیٹرن

- ادائیگی

- رسائی

- لوگ

- نجیکرت

- جسمانی

- اہم

- پلیٹ فارم

- پلاٹا

- افلاطون ڈیٹا انٹیلی جنس

- پلیٹو ڈیٹا

- پوائنٹس

- مقبولیت

- متصور ہوتا ہے

- پوزیشننگ

- مثبت

- طاقت

- کو ترجیح دیتے ہیں

- ترجیحات

- کی موجودگی

- پرائمری

- طریقہ کار

- عمل

- عمل

- منافع بخش

- ممتاز

- وعدہ کیا ہے

- تناسب

- تحفظ

- ثابت کریں

- فراہم

- فراہم کرتا ہے

- فراہم کرنے

- تیز

- رینج

- میں تیزی سے

- شرح

- قیمتیں

- بلکہ

- درجہ بندی

- پہنچ گئی

- اصل وقت

- دائرے میں

- دائرے

- حال ہی میں

- درج

- کی عکاسی

- عکاسی کرنا۔

- شمار

- ضابطے

- وشوسنییتا

- رہے

- متبادل

- رپورٹ

- اطلاع دی

- رپورٹ

- نئی شکل دینا

- دوبارہ ترتیب دیں

- گونج

- جواب

- جوابات

- نتیجہ

- ظاہر

- آمدنی

- آمدنی

- Revolut

- اضافہ

- خطرات

- سیفٹی

- کی اطمینان

- بچت

- پریمی

- پیمانے

- منظر نامے

- اسکور

- ہموار

- شعبے

- سیکورٹی

- دیکھنا

- طلب کرو

- خدمت

- سروس

- سروسز

- مقرر

- کئی

- سیکنڈ اور

- منتقل

- نمائش

- دکھایا گیا

- شوز

- اہم

- نمایاں طور پر

- اشارہ کرتا ہے

- سادگی

- مکمل طور پر

- حل

- حل

- کچھ

- مخصوص

- خرچ کرنا۔

- سٹاف

- اسٹیج

- معیار

- مکمل طور سے

- سٹارلنگ بینک

- رہنا

- مسلسل

- ابھی تک

- حکمت عملیوں

- سخت

- کوشش کریں

- مضبوط

- مضبوط

- موضوع

- اس طرح

- مشورہ

- پتہ چلتا ہے

- سوٹ

- موزوں

- تکنیکی

- ٹیکنالوجی

- ٹیکنالوجی

- شرائط

- سے

- کہ

- ۔

- فنانشل کنڈکٹ اتھارٹی (FCA)

- مستقبل

- برطانیہ

- ان

- ان

- یہ

- وہ

- اس

- ان

- خطرہ

- کے ذریعے

- وقت

- اوقات

- کرنے کے لئے

- اوزار

- کی طرف

- ٹریک

- روایتی

- روایتی بینکنگ

- پراجیکٹ

- ٹرانزیکشن

- معاملات

- تبدیلی

- سفر

- رجحان

- رجحانات

- واقعی

- بھروسہ رکھو

- اعتماد

- اقسام

- عام طور پر

- Uk

- گزر رہا ہے

- زیر اثر

- سمجھ

- منفرد

- تازہ ترین معلومات

- استعمال کی شرائط

- رکن کا

- صارف کا تجربہ

- صارف دوست

- صارفین

- کا استعمال کرتے ہوئے

- قیمتی

- قیمت

- وسیع

- مجازی

- ورچوئل کارڈز

- دورہ

- دورے

- vs

- انتظار

- اچھا ہے

- چاہے

- جس

- جبکہ

- ڈبلیو

- گے

- WISE

- ساتھ

- کے اندر

- بغیر

- گواہ

- دنیا کی

- X

- چھوٹی

- زیفیرنیٹ