Copyright@http://lchipo.blogspot.com/

ہمیں فیس بک پر فالو کریں: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

ہمیں فیس بک پر فالو کریں: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

*** اہم *** بلاگر نے کوئی سفارش اور مشورہ نہیں لکھا ہے۔ سب کچھ ذاتی رائے ہے اور قارئین کو سرمایہ کاری کے فیصلے میں اپنا خطرہ مول لینا چاہیے۔

درخواست دینے کے لیے کھلا ہے: 28/09/2022

اپلائی کرنے کے لیے بند ہے: 07/10/2022

بیلٹنگ: 12/10/2022

فہرست سازی کی تاریخ: 26/10/2022

دارالحکومت اشتراک کریں

مارکیٹ کیپ: RM225 ملین

کل شیئرز: 450 ملین شیئرز

انڈسٹری کارگ

2019-2021 انڈسٹری CAGR: 3.8%

حریف PAT%

اتم: -0.5%

بمقابلہ صنعت برہاد: 6%

ای جی انڈسٹریز برہاد: 1.3%

Delloyd Electronics (M) Sdn Bhd: 10.7%

دیگر: 9.6% تک نقصان

مارکیٹ کیپ: RM225 ملین

کل شیئرز: 450 ملین شیئرز

انڈسٹری کارگ

2019-2021 انڈسٹری CAGR: 3.8%

حریف PAT%

اتم: -0.5%

بمقابلہ صنعت برہاد: 6%

ای جی انڈسٹریز برہاد: 1.3%

Delloyd Electronics (M) Sdn Bhd: 10.7%

دیگر: 9.6% تک نقصان

کاروبار (FYE 2022)

آٹوموٹو الیکٹرانکس مینوفیکچرنگ کی خدمات۔

آمدنی: 95% (پیرودوا - اہم صارف)

آٹوموٹو الیکٹرانکس مینوفیکچرنگ کی خدمات۔

آمدنی: 95% (پیرودوا - اہم صارف)

بنیادی

1. مارکیٹ: اککا بازار

2. قیمت: 0.50 روپے

3.P/E: 16.7 @ RM0.03

4.ROE (پرو فارما III): 10.88%

5.ROE: 14.41%(FYE2022), 14.03%(FYE2021), 13.46%(FYE2020), 29.85%(FYE2019)

6.NA IPO کے بعد: RM0.28

7. IPO کے بعد موجودہ اثاثہ پر کل قرض: 0.37 (قرض: 37.779 ملین، غیر موجودہ اثاثہ: 60.555 ملین، موجودہ اثاثہ: 101.007 ملین)

8. ڈیویڈنڈ پالیسی: کوئی باضابطہ ڈیویڈنڈ پالیسی نہیں۔

9. شرعی ستارہ: شریعت کے مطابق۔

1. مارکیٹ: اککا بازار

2. قیمت: 0.50 روپے

3.P/E: 16.7 @ RM0.03

4.ROE (پرو فارما III): 10.88%

5.ROE: 14.41%(FYE2022), 14.03%(FYE2021), 13.46%(FYE2020), 29.85%(FYE2019)

6.NA IPO کے بعد: RM0.28

7. IPO کے بعد موجودہ اثاثہ پر کل قرض: 0.37 (قرض: 37.779 ملین، غیر موجودہ اثاثہ: 60.555 ملین، موجودہ اثاثہ: 101.007 ملین)

8. ڈیویڈنڈ پالیسی: کوئی باضابطہ ڈیویڈنڈ پالیسی نہیں۔

9. شرعی ستارہ: شریعت کے مطابق۔

ماضی کی مالی کارکردگی (آمدنی، فی حصص کی آمدنی، PAT%)

2022 (FYE 31 مارچ): RM133.051 mil (Eps: 0.030)، PAT: 10.1%

2021 (FYE 31 مارچ): RM129.869 mil (Eps: 0.027)، PAT: 9.4%

2020 (FYE 31 مارچ): RM130.732 mil (Eps: 0.024)، PAT: 8.3%

2019 (FYE 31 مارچ): RM126.542 mil (Eps: 0.051)، PAT: 18.1%

بڑا گاہک (2022)

1. پیروڈوا مینوفیکچرنگ: 51.4%

2. Perodua گلوبل مینوفیکچرنگ: 37.6%

3. پیروڈوا سیلز: 6%

4. HIL انڈسٹریز: 1.9%

5. سیپرو پلاسٹک: 1.6%

*** کل 98.5%

2022 (FYE 31 مارچ): RM133.051 mil (Eps: 0.030)، PAT: 10.1%

2021 (FYE 31 مارچ): RM129.869 mil (Eps: 0.027)، PAT: 9.4%

2020 (FYE 31 مارچ): RM130.732 mil (Eps: 0.024)، PAT: 8.3%

2019 (FYE 31 مارچ): RM126.542 mil (Eps: 0.051)، PAT: 18.1%

بڑا گاہک (2022)

1. پیروڈوا مینوفیکچرنگ: 51.4%

2. Perodua گلوبل مینوفیکچرنگ: 37.6%

3. پیروڈوا سیلز: 6%

4. HIL انڈسٹریز: 1.9%

5. سیپرو پلاسٹک: 1.6%

*** کل 98.5%

بڑے شیئر ہولڈرز

اسکندر ہولڈنگز: 72% (براہ راست)

مرزا بن مہاتیر: 72% (بالواسطہ)

اسکندر ہولڈنگز: 72% (براہ راست)

مرزا بن مہاتیر: 72% (بالواسطہ)

FYE2023 کے لیے ڈائریکٹرز اور کلیدی انتظامی معاوضے (ریونیو اور دیگر آمدنی 2022 سے)

ڈائریکٹر کا کل معاوضہ: RM0.962 ملین

کلیدی انتظامی معاوضہ: RM1.156 mil - 1.450mil

کل (زیادہ سے زیادہ): RM2.412 ملین یا 9.83%

ڈائریکٹر کا کل معاوضہ: RM0.962 ملین

کلیدی انتظامی معاوضہ: RM1.156 mil - 1.450mil

کل (زیادہ سے زیادہ): RM2.412 ملین یا 9.83%

فنڈز کا استعمال

1. R&D - نئی مصنوعات کی ترقی: 20.7%

2. R&D دفتر کی جگہ کو بڑھانے کے لیے، خام مال کی ذخیرہ اندوزی اور ذیلی سہولیات: 19.3%

3. نئے عمل کے آلات کی خریداری: 8.9%

4. ورکنگ سرمائے کی ضرورت: 11.4%

5. واپسی بینک قرضہ: 29.6%

6. فہرست سازی کے اخراجات: 10.1%

1. R&D - نئی مصنوعات کی ترقی: 20.7%

2. R&D دفتر کی جگہ کو بڑھانے کے لیے، خام مال کی ذخیرہ اندوزی اور ذیلی سہولیات: 19.3%

3. نئے عمل کے آلات کی خریداری: 8.9%

4. ورکنگ سرمائے کی ضرورت: 11.4%

5. واپسی بینک قرضہ: 29.6%

6. فہرست سازی کے اخراجات: 10.1%

نتیجہ (بلاگر نے کوئی سفارش یا تجویز نہیں لکھی ہے۔ سب ذاتی رائے ہے اور قارئین کو سرمایہ کاری کے فیصلے میں اپنا خطرہ مول لینا چاہیے)

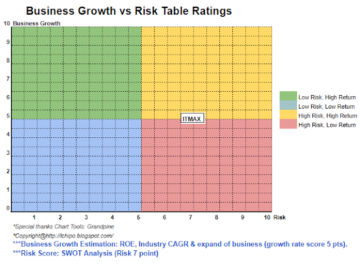

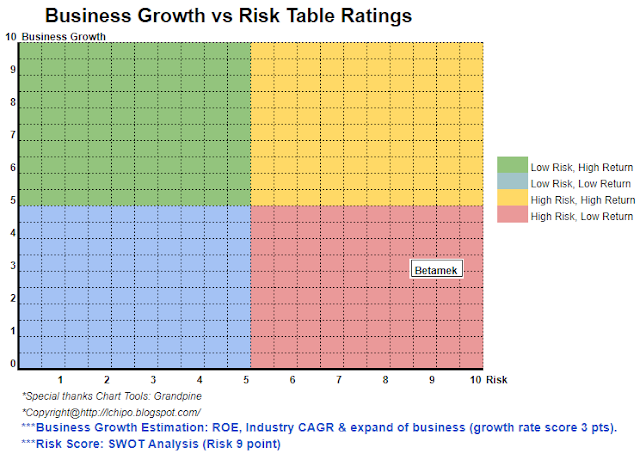

اوپر SWOT تجزیہ کا حوالہ دیں۔ مجموعی طور پر ایک اعلیٰ پرخطر کاروباری ماڈل ہے کیونکہ ایک صارف پر زیادہ توجہ مرکوز ہے (پروڈوا، کمپنی کی آمدنی کا 95%)۔ سومور ان کی صنعت خود بہت مسابقتی صنعت ہے۔

اوپر SWOT تجزیہ کا حوالہ دیں۔ مجموعی طور پر ایک اعلیٰ پرخطر کاروباری ماڈل ہے کیونکہ ایک صارف پر زیادہ توجہ مرکوز ہے (پروڈوا، کمپنی کی آمدنی کا 95%)۔ سومور ان کی صنعت خود بہت مسابقتی صنعت ہے۔

*تقسیم صرف ذاتی رائے اور نقطہ نظر ہے۔ اگر کوئی نیا سہ ماہی نتیجہ جاری ہوتا ہے تو تاثر اور پیشن گوئی بدل جائے گی۔ قارئین کو اپنا خطرہ مول لینا چاہیے اور کمپنی کی بنیادی قدر کی پیشن گوئی کو ایڈجسٹ کرنے کے لیے ہر سہ ماہی کے نتائج کو فالو اپ کرنے کے لیے اپنا ہوم ورک کرنا چاہیے۔

- SEO سے چلنے والا مواد اور PR کی تقسیم۔ آج ہی بڑھا دیں۔

- پلیٹو بلاک چین۔ Web3 Metaverse Intelligence. علم میں اضافہ۔ یہاں تک رسائی حاصل کریں۔

- ماخذ: http://lchipo.blogspot.com/2022/09/betamek-berhad.html

- 1

- 10

- 11

- 2022

- 7

- 9

- 95٪

- 98

- a

- اوپر

- کے بعد

- تمام

- تجزیہ

- اور

- کا اطلاق کریں

- اثاثے

- بینک

- قرض ادا کرنا

- کاروبار

- بزنس ماڈل

- CAGR

- ٹوپی

- دارالحکومت

- سینٹر

- تبدیل

- واضح

- رنگ

- کمپنی کے

- مقابلہ

- شکایت

- موجودہ

- گاہک

- تاریخ

- قرض

- فیصلہ

- ترقی

- براہ راست

- ڈائریکٹر

- لابحدود

- کمانا

- الیکٹرونکس

- کا سامان

- Ether (ETH)

- توسیع

- اخراجات

- فیس بک

- مالی

- مالیاتی کارکردگی

- توجہ مرکوز

- پر عمل کریں

- پیشن گوئی

- رسمی طور پر

- سے

- بنیادی

- گلوبل

- ہائی

- ہولڈنگز

- گھر کا کام

- HTTPS

- in

- انکم

- صنعتوں

- صنعت

- سرمایہ کاری

- IPO

- خود

- کلیدی

- لسٹنگ

- بند

- مین

- انتظام

- مینوفیکچرنگ

- مارکیٹ

- مواد

- میکس

- ماڈل

- نئی

- نئی مصنوعات

- دفتر

- رائے

- دیگر

- مجموعی طور پر

- خود

- خیال

- کارکردگی

- ذاتی

- پلاسٹک

- پلاٹا

- افلاطون ڈیٹا انٹیلی جنس

- پلیٹو ڈیٹا

- پالیسی

- قیمت

- فی

- عمل

- مصنوعات

- مصنوعات کی ترقی

- خرید

- سہ ماہی

- آر اینڈ ڈی

- خام

- ریڈر

- سفارش

- ریڈ

- جاری

- پارشرمک

- واپسی

- ضرورت

- نتیجہ

- آمدنی

- رسک

- خطرہ

- فروخت

- سروسز

- حصص

- شریعت

- ہونا چاہئے

- ایک

- خلا

- ذخیرہ

- لے لو

- ۔

- ان

- کرنے کے لئے

- کل

- us

- قیمت

- لنک

- گے

- کام کر

- زیفیرنیٹ