2024 کے امریکی صدارتی انتخابات ایک سیکنڈ تک ختم ہو سکتے ہیں۔

بائیڈن-ٹرمپ مقابلہ، سابق صدر ڈونلڈ ٹرمپ کے سامنے

میں جیت حاصل کرنے کے بعد ریپبلکن پارٹی کی نامزدگی کے لیے رنر

اس ہفتے آئیووا کاکس اور صدر جو بائیڈن فی الحال

ڈیموکریٹک پارٹی کی نامزدگی کے لیے سب سے آگے۔

اس سے قطع نظر کہ کون سی پارٹی جیتتی ہے، 2024 کا امریکی صدارتی انتخاب

الیکشن آٹو موٹیو انڈسٹری پر گہرا اثر ڈال سکتا ہے۔ میں ایک شفٹ

وائٹ ہاؤس یا کانگریس کی اکثریت متاثر ہو سکتی ہے۔

ماحولیاتی پالیسی اور ریگولیٹری ماحول، اور قیادت

وفاقی ٹیکس میں تبدیلیاں اور ای وی کے لیے ترغیبی معاونت

منتقلی. اس پر بڑے پیمانے پر بہاو کے اثرات ہو سکتے ہیں۔

پورے آٹوموٹو سپلائی چین، سرمائے میں تبدیلیوں کو متحرک کرکے

منصوبہ بند اور مستقبل کے کار ساز اور سپلائر کے لیے مختص اور وقت

سرمایہ کاری

ڈیموکریٹک کی زیرقیادت قانون سازی کے دو اہم حصے پاس ہوئے۔

صدر جو بائیڈن کا ایک کی ترقی پر اہم اثر ہے۔

یو ایس ای وی مارکیٹ، افراط زر میں کمی کا ایکٹ (IRA) اور دو طرفہ

انفراسٹرکچر قانون (BIL)۔ اگر 2024 کے امریکی صدارتی انتخابات

ریپبلکن کی قیادت میں وائٹ ہاؤس اور/یا کانگریس کے نتیجے میں، نیا

انتظامیہ ان قوانین کو روکنے اور تبدیل یا ختم کرنے کی کوشش کر سکتی ہے۔

وفاقی فنڈنگ. وفاقی سبسڈیز کو تبدیل یا کم کیا جا سکتا ہے۔

OEMs، سپلائرز، اور بیٹری کمپنیوں کو ان کے بارے میں دوبارہ غور کرنے کا سبب بنائیں

مصنوعات اور سرمایہ کاری کی حکمت عملی، خاص طور پر جیسا کہ اس سے متعلق ہے۔

شمالی امریکی سورسنگ۔

انتخابات میں گرین ہاؤس گیس کو بھی متاثر کرنے کی صلاحیت ہے۔

اخراج اور ایندھن کی معیشت کے ضوابط۔ پچھلے ٹرمپ کے تحت

انتظامیہ، کم جارحانہ ریگولیٹری پالیسی نافذ کی گئی تھی، اور

وہ طریقہ کار جو کیلیفورنیا کو اپنا اخراج خود ترتیب دینے کی اجازت دیتا ہے۔

ضابطے ختم ہو گئے. صدر بائیڈن کے تحت، زیادہ جارحانہ

2026 ماڈل کے ذریعے ضوابط کا احاطہ کرتے ہوئے اہداف کو حتمی شکل دی گئی۔

سال، اور کیلیفورنیا کی چھوٹ بحال کر دی گئی۔ 2027 کے لیے مجوزہ EPA اور NHTSA قوانین

2032 ماڈل سالوں سے پہلے حتمی شکل دی جائے گی۔

انتخاب

اگر انتخابات کا نتیجہ ریپبلکن کی طرف بدل جاتا ہے۔

انتظامیہ، قواعد و ضوابط کو واپس نکالا جا سکتا ہے اور وہ

کیلیفورنیا کا استثنیٰ دوبارہ منسوخ کر دیا گیا۔ NHTSA امریکی قانون کے ذریعہ ضروری ہے۔

ماڈل سال سے کم از کم 18 ماہ پہلے معیارات طے کریں۔ ایک نئے کے ساتھ

صدر جنوری 2025 میں عہدہ سنبھالیں گے، ایک ریگولیٹری تبدیلی ہوگی۔

2027 ماڈل سال کو متاثر کرنے کے لیے تقریباً فوری طور پر گزرنا ہوگا۔

تاہم، تبدیلی کا عمل اتنی تیزی سے نہیں ہوتا۔

اس کے ذریعے کام کرنے کے لیے ریگولیشن کے لیے جو وقت لگتا ہے۔

سسٹم، ایک نئی تبدیلی سے متاثر ہونے والا ابتدائی ماڈل سال ہو سکتا ہے۔

2028 ماڈل سال ہو۔

سرمایہ کاری کے مضمرات

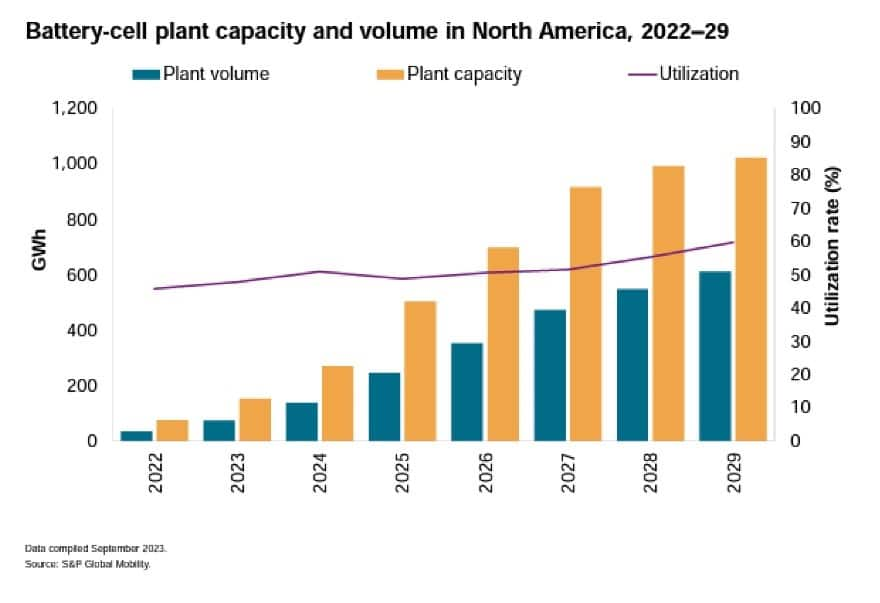

S&P گلوبل موبلٹی کا اندازہ ہے کہ اگلے سال میں

اگست 2022 میں IRA کا نفاذ، ایک حد سے زیادہ سرمایہ کاری

امریکی بیٹری اور الیکٹرک گاڑی کے لیے 100 بلین ڈالر کا اعلان کیا گیا۔

مینوفیکچرنگ کے اقدامات. خاص طور پر تشویش کے منصوبے ہیں جو

پہلے ہی تعمیر شروع کر دیا ہے. S&P گلوبل موبلٹی

اندازہ ہے کہ 2022 میں امریکہ میں سات آپریشنل بیٹریاں ہوں گی۔

پلانٹس، جن کی سالانہ صلاحیت 75-گیگا واٹ گھنٹے (GWh) ہے؛ کے بعد

IRA، ہم دیکھتے ہیں کہ فی الحال 24 بیٹری پلانٹس کی منصوبہ بندی کی گئی ہے یا

زیر تعمیر، جس کی گنجائش 732 گیگا واٹ گھنٹہ تک بڑھ سکتی ہے۔ ہم

یہ بھی توقع ہے کہ یہ سرمایہ کاری درمیانی مدت سے تجاوز کر سکتی ہے۔

مطالبہ

پارٹی وابستگی سے قطع نظر، کانگریسی نمائندے۔

لانے والے منصوبوں کے لیے فنڈنگ جاری رکھنے کی ضرورت ہوگی۔

ان کی ریاستوں اور اضلاع میں سرمایہ کاری اور نوکریاں۔ پر جبکہ

قومی سطح پر، ریپبلکنز کسی بھی سبسڈی پر اعتراض کر سکتے ہیں جو جادو کرتی ہے۔

گرین نیو ڈیل کی منظر کشی، لیکن ریاستوں میں قانون ساز پہلے ہی

فائدہ اٹھانے کے لیے ان منصوبوں کی حفاظت کی ضرورت ہوگی۔ یہ صورتحال

وفاق کے درمیان پہلے سے موجود کشیدگی سے کہیں زیادہ کشیدگی پیدا کر سکتی ہے۔

کئی معاملات پر ریاستی اتھارٹی۔

صنعت کس طرح جواب دے گی؟

سبسڈیز میں تبدیلی یا کمی کافی ہو سکتی ہے۔

کے لحاظ سے OEMs، سپلائرز اور بیٹری کمپنیوں کے لیے اثرات

مصنوعات اور سرمایہ کاری کی حکمت عملی. قومی مراعات کے بغیر

مقامی سرمایہ کاری،

کم مہنگی سپلائی ذرائع کے باہر کلیدی مواد کے لیے

علاقہ زیادہ پرکشش ہو سکتا ہے۔ کریڈٹ اکثر آفسیٹ

مقامی سورسنگ کے زیادہ اخراجات؛ ان کے بغیر، پہلے سے ہی

غیر منافع بخش صورتحال ایک چیلنج بن سکتی ہے۔

تاہم، S&P گلوبل موبلٹی بھی اس کے امکانات کو دیکھتی ہے۔

فی الحال زیادہ بیٹری کی گنجائش پیدا کرنے کے لیے سرمایہ کاری کے منصوبے معلوم ہیں۔

توقع سے زیادہ مانگ کے تخمینے کی ضرورت ہوگی۔ ہم بھی دیکھ رہے ہیں۔

کچھ کار ساز اور سپلائرز منصوبہ بند EV اور بیٹری میں تاخیر کرتے ہیں۔

2024 کے لیے پیداواری صلاحیت کے منصوبے۔ تاہم، یہ زیادہ ہے۔

مانگ میں اضافے کی بجائے توقعات کو تبدیل کرنے سے متعلق ہے۔

IRA سبسڈیز کو تبدیل کرنے کا خطرہ۔ منصوبہ بند سرمایہ کاری کے ساتھ

مطالبہ سے زیادہ ہونے کا امکان، پارٹی کے گلیارے کے دونوں اطراف ہے

کریڈٹ کو برقرار رکھنے کے حق میں اور خلاف دلائل۔

بیس لائن S&P گلوبل موبلٹی کی پیشین گوئیاں اس بات کو مانتی ہیں۔

موجودہ اخراج اور ایندھن کی معیشت کے ضوابط کی تجاویز ہیں۔

حتمی شکل دی گئی ہے اور IRA قانون اپنی جگہ پر برقرار ہے اور اسے چیلنج نہیں کیا گیا ہے۔

تاہم، اگر صورتحال بدل جاتی ہے، تو ہم اس کے امکانات دیکھتے ہیں۔

کئی عام زمروں میں آٹومیکر کے رد عمل:

- کار سازوں نے پہلے سے ہی مکمل طور پر EVs پر توجہ مرکوز کر رکھی ہے۔

- وہ جو لچکدار رہنے کے لیے تیار ہیں؛

- وہ لوگ جو الیکٹریفیکیشن (یا ای وی) کی طرف کورس کریں گے

لیکن وقت اور سورسنگ کو ایڈجسٹ کر سکتے ہیں؛ اور، - جو پہلے ہی اپنی اپنی اوقات کے مطابق مارچ کر رہے ہیں۔

اخراج کے ضوابط میں کسی بھی تبدیلی کی صلاحیت بھی ہے۔

تصویر کو تبدیل کریں؛ تعمیل کی ضروریات کو کم کرنا قابل بنا سکتا ہے۔

آٹومیکرز اور مارکیٹ زیادہ آہستہ آہستہ ZEVs پر منتقل کرنے کے لئے لیکن رکھتا ہے

درمیانی مدت کے سرمایہ کاری کے منصوبے زیربحث ہیں۔ طویل مدت میں،

ZEV مستقبل کے لیے مسلسل پیش رفت کو عالمی پالیسیوں کی حمایت حاصل ہے۔

اور ضوابط.

الیکٹرک ویسے بھی، کورس میں رہیں

کار ساز جو پہلے ہی مکمل طور پر برقی ہیں، یقیناً،

اس راستے کو جاری رکھیں. اس میں Tesla، Rivian، Fisker، اور شامل ہوں گے۔

اجاگر.

Tesla کی شمالی امریکہ کی پیداوار کے اثرات میں اضافہ متوقع ہے۔

2025 یا 2026 میں شروع ہوگا جب اس کا میکسیکو پلانٹ آخر کار ہے۔

تعمیر اور آن لائن. ٹیسلا نے اپنے میکسیکو کی ترقی کو سست کر دیا ہے۔

سی ای او ایلون مسک نے معیشت پر تشویش کی وجہ سے پلانٹ لگایا اور

شرح سود، سیاسی تبدیلیوں کے بجائے

زمین کی تزئین. Rivian جارجیا کے ایک پلانٹ کے تحت پرعزم ہے۔

تعمیراتی. لوسیڈ کی پیداواری صلاحیت میں توسیع کے منصوبے

نئے کی حقیقی مانگ سے امریکہ زیادہ متاثر ہونے کا امکان ہے۔

کشش ثقل ایس یو وی۔ اگر صارفین کی قبولیت کمپنی کی توقعات کے مطابق ہے،

ٹیکس مراعات سے قطع نظر توسیع سست ہوسکتی ہے۔ اسی دوران،

Fisker کا مقصد کنٹریکٹ مینوفیکچرنگ ہے اور اس وجہ سے وہ کم ہے۔

اس کی سپلائی چین پر کنٹرول۔

2025 Lucid Gravity / Stephanie Brinley for S&P Global

موبلٹی

مارکیٹ کی طلب اور ریگولیٹری کے لیے لچکدار رہیں

فورسز

سٹیلنٹیس اور بی ایم ڈبلیو نے ایسے پلیٹ فارم تیار کرنے پر توجہ مرکوز کی ہے جو کر سکتے ہیں۔

ICE، EV یا PHEV حل، اور ممکنہ طور پر فیول سیل EV قبول کریں۔

حل. مرسڈیز بینز بھی اس کیمپ میں عوام کے ساتھ ہے۔

بیانات کہ یہ تیزی سے BEV میں منتقل ہو جائے گا، لیکن ICE کو برقرار رکھے گا۔

گاڑیوں کی پیداوار جب تک صارفین اس کا مطالبہ کرتے ہیں۔

اگرچہ BMW اپنے Neue Klasse BEV پلیٹ فارم کو شروع کرنے کے لیے تیار ہے۔

2025، آج تک یہ اپنے بیشتر کو EV ہم منصب پیش کر رہا ہے۔

پروڈکٹ لائن اپ - توقعات سمیت یہ X2 اور لانچ کرے گا۔

مارچ 2 میں iX2024 کے ساتھ ساتھ تازہ ترین Mini Cooper ICE اور

ای وی ورژن۔

2023 RAM BEV Concept / Stephanie Brinley for S&P Global

موبلٹی

سٹیلنٹیس نے ابھی تک بجلی کی فراہمی کی مارکیٹ میں کود نہیں کیا ہے۔

کرسلر پیسفیکا کے پی ایچ ای وی ورژن کو چھوڑ کر امریکہ نمایاں طور پر

اور کئی جیپ مصنوعات۔ تاہم، یورپ میں، یہ بہت زیادہ ہے

اپنی BEV کوششوں کے ساتھ جارحانہ۔ اسٹیلینٹس کی برقی کاری

شمالی امریکہ میں پروفائل 2024 کے آخر میں تبدیل ہونے کی امید ہے۔

2025. جنوری کے شروع میں، کمپنی نے تصدیق کی کہ وہ متعارف کرانے کا ارادہ رکھتی ہے۔

2024 میں شمالی امریکہ کے لیے سات EVs، بشمول Jeep Recon اور

Wrangler S, Ram 1500 REV، Dodge Charger Daytona، اور Fiat 500e۔

Stellantis سے بھی توقع کی جاتی ہے کہ وہ اپنے رینج ایکسٹینڈر کے استعمال کو وسعت دے گا۔

حل، جو 2025 کے اوائل میں رامچارجر میں سب سے پہلے آتا ہے۔ میں

وہ گاڑی، ایک V6 انجن الیکٹرک بیٹری کے لیے پاور پیدا کرتا ہے۔

لیکن ڈرائیو پہیوں سے کوئی تعلق نہیں ہے۔ اگرچہ الفا رومیو ہے۔

PHEV اور EV پیشکشوں کو ملانے کی توقع ہے، Maserati برانڈ ہے۔

سب سے پہلے تمام الیکٹرک جانے کے لیے تیار ہے۔

شمالی امریکہ کے لیے، اس کیمپ میں گاڑیاں بنانے والے بڑھ سکتے ہیں۔

اندرونی دہن کے انجن کے پروگرام یا

ہائبرڈ اور PHEV حل پر زیادہ زور دیں۔ کے ذریعے

اس دہائی کا باقی حصہ۔ EV پروگراموں کے جاری رہنے کی توقعات ہیں۔

تاہم، تیار کیا جائے گا. 2030 تک یا اس کے بعد، EV پروگرام ہونے چاہئیں

پوری طرح سے، جیسا کہ سرمایہ کاری کو پورا کرنے کی ضرورت ہے۔

IRA سبسڈی کے بغیر، تاہم، یہ خطرہ موجود ہے۔

کمپنیاں مختلف سورسنگ فیصلے کرتی ہیں۔ کچھ دیر کے مطابق

2023 رپورٹس، مرسڈیز بینز EQS SUV کے لیے سورسنگ کو تبدیل کر سکتا ہے

امریکہ سے جرمنی تک، اگرچہ EQS کوالیفائی کرنے کے لیے بہت مہنگا ہے۔

امریکی صارفین کے ٹیکس کریڈٹ کے لیے، یہ واضح نہیں ہے کہ آیا کمپنی تھی۔

IRA کے تحت مینوفیکچرنگ کریڈٹس کے لیے اہل۔

ٹویوٹا تقریباً اپنے لیے ایک معاملہ ہے، لیکن "لچکدار" میں فٹ بیٹھتا ہے

زمرہ - زیادہ فلسفیانہ وجوہات کے باوجود - اس کو چلانا

امریکی ریگولیٹری شرائط یا مراعات سے آگے مصنوعات کی منصوبہ بندی.

اگرچہ ٹویوٹا نے BEV کے ساتھ جارحانہ ہونے کے لیے 2022 تک انتظار کیا۔

مستقبل میں، کمپنی برقرار رکھتی ہے کہ کاربن غیر جانبداری تک پہنچنا ہے۔

اپنے مفاد کے لیے بجلی بنانے کے بجائے مقصد۔ ٹویوٹا

ثابت قدمی سے برقرار رکھتا ہے کہ اس نے جتنی بیٹریاں لگائی ہیں۔

ہائبرڈ اور PHEV مصنوعات میں کمی پر زیادہ اثر پڑا ہے۔

مجموعی طور پر بیڑے کا اخراج اس کے مقابلے میں اگر وہی بیٹریاں تعینات کی گئی ہوں۔

EVs کی بہت کم تعداد میں۔ نتیجہ یہ ہے کہ ٹویوٹا نے اے

پروپلشن سسٹم کا فارمولا جو کمپنی کو جھکنے کے قابل بنا سکتا ہے۔

گاہک کے امتزاج سے جو بھی سمت درکار ہے۔

ریگولیٹری فورسز، بشمول کسی میں سبسڈی کی دستیابی

دیا ہوا علاقہ

کچھ وقت کے ساتھ حکمت عملی پر قائم رہیں

تبدیلیاں

2025 شیورلیٹ سلویراڈو ای وی / اسٹیفنی برنلی برائے ایس اینڈ پی

عالمی نقل و حرکت

جبکہ IRA یا اخراج اور ایندھن کی معیشت کی ضروریات میں تبدیلی

OEMs کے اس گروپ کو ان کے لیے وقت تبدیل کرنے کا سبب بن سکتا ہے۔

ICE سے BEV میں منتقلی، ہم توقع کرتے ہیں کہ وہ بڑی حد تک قائم رہیں گے۔

تقریباً وسط یا آخر تک تمام EV یا ZEV پر جانے کے ان کے منصوبے ہیں۔

اگلی دہائی کے. اس زمرے میں کار سازوں میں جی ایم،

ووکس ویگن، اور ہنڈائی موٹر گروپ (بشمول ہنڈائی، کیا اور

امریکہ میں جینیسس برانڈز)۔

آٹومیکرز ممکنہ طور پر پیداوار میں ترمیم کرنے کے لیے بہترین پوزیشن میں ہیں۔

اور ایک مخدوش صورتحال میں گاڑیوں کی پیشکش میں ہیونڈائی شامل ہے۔

موٹر گروپ، اور ایک حد تک، فورڈ موٹر کمپنی۔

ہنڈائی موٹر گروپ نے بی ای وی پلیٹ فارمز کو وقف کیا ہے اور اس کے لیے منصوبہ بنایا ہے۔

ان پیشکشوں کو بڑھائیں، لیکن زیادہ تر موجودہ Hyundai اور Kia

مصنوعات فی الحال ICE، ہائبرڈ اور PHEV حل پیش کرتے ہیں، کچھ کے ساتھ

اسی پلیٹ فارم پر BEV بھی پیش کر رہا ہے۔ کی ڈھیل ہے تو

قواعد و ضوابط، Hyundai Motor Group کے پاس ہائبرڈز اور PHEV سلوشنز ہیں۔

دستیاب. ممکنہ طور پر، وہ بڑھا سکتے ہیں اور اعتدال پسند کر سکتے ہیں

مصنوعات کو تازہ رکھنے کے لیے اصلاحات اگر ضوابط اور

صارفین کی مانگ زیادہ منافع بخش راستہ ہے اختتام تک

دہائی کی.

فورڈ کے پاس توسیع کے لیے مزید ہائبرڈ اور PHEV حل بھی موجود ہیں۔

اگر ضرورت ہو تو گاڑیوں کے پروگرام۔ فورڈ کا منصوبہ کم پیش کرنے کا ہے۔

اس کے EV پلیٹ فارمز پر ماڈلز اور زیادہ کے لیے زیادہ والیوم پر توجہ مرکوز کریں۔

مصنوعات کی محدود رینج یہاں بھی فائدہ مند ہو سکتی ہے۔

منصوبہ بند صلاحیت میں تاخیر کا مطلب ہے کم گاڑیوں میں تاخیر

پروگرام.

توقع ہے کہ جی ایم اپنے ای وی پروڈکٹ پلان پر نظر ثانی کرے گا۔

کچھ مصنوعات کو ختم کرنا، مثالی طور پر اس صلاحیت کو دوسری طرف منتقل کرنا

گاڑیاں اور پیچیدگی کی تعمیر. میں جی ایم کے لیے ایک چیلنج

یہ معاملہ یہ ہو سکتا ہے کہ اس کے پاس فورڈ سے زیادہ برانڈز ہیں۔

امریکی پالیسی نادانستہ

نسان، ہونڈا اور مزدا سبھی نے اضافہ کے منصوبوں کا اشارہ دیا ہے۔

بجلی اور BEVs، اگرچہ اس دہائی کے ابتدائی حصے میں،

کوئی بھی امریکی مارکیٹ کی ضرورت کو پورا کرنے کے لیے تیزی سے آگے نہیں بڑھ رہا تھا۔

2025 Honda Prologue / Stephanie Brinley for S&P Global

موبلٹی

نسان کے ایگزیکٹوز اکتوبر میں جاپان موبیلٹی شو میں خطاب کر رہے ہیں۔

2023 نے کہا کہ ان کا امریکی الیکٹریفائیڈ پیشکش تیار کرنے کا منصوبہ اترے گا۔

بالکل صحیح وقت پر۔ نسان نے امریکی ای وی کی پیداوار کی تصدیق کی ہے۔

2025 اور ای پاور رینج ایکسٹینڈر تیار کرنے کے لیے بھی کام کر رہا ہے۔

امریکی صارفین کے مطالبات کا حل۔

تاہم، مزدا سے ای وی کے لیے پارٹنر ٹویوٹا پر انحصار کرنے کی توقع تھی۔

سی ای او کے حالیہ ریمارکس بتاتے ہیں کہ آٹو میکر اسے برقرار رکھنا چاہتا ہے۔

اندرون ملک ترقی اور اس کے لیے ایک جارحانہ ہدف مقرر کیا ہے۔

2026-27 ٹائم فریم۔ مزدا کی شمالی امریکہ کی BEV پیداواری سرمایہ کاری

حتمی نہیں ہے، لیکن مرکزی دھارے کے برانڈ کے طور پر، اس کی گاڑیاں زیادہ ہوسکتی ہیں۔

قیمتوں کا تعین کرنے کے لئے حساس؛ اور کنزیومر ٹیکس کے لیے نااہل ہونا

کریڈٹ کو زیادہ خطرہ لاحق ہو سکتا ہے۔

ہونڈا نے ہونڈا اور دونوں کے لیے BEVs حاصل کرنے کے لیے ایک مؤثر کورس کیا۔

GM کے ساتھ اپنے کام کا فائدہ اٹھاتے ہوئے 2024 میں امریکہ میں Acura برانڈز۔ لیکن

جنرل موٹرز کے ساتھ ایک سستی ای وی پلیٹ فارم بنانے کا اس کا منصوبہ تھا۔

2023 میں منسوخ ہو گیا۔ امریکہ کے لیے ہونڈا کی بی ای وی ڈیولپمنٹ اب ہو گی۔

اندرونی جیسا کہ مصنوعات کے منصوبے بدل گئے ہیں، ہونڈا بھی ہے۔

امریکہ میں ہائبرڈ پیشکشوں پر اپنا انحصار بڑھا رہا ہے، جس کا مقصد

اس کے ایکارڈ، سوک، اور CR-V سیلز کا نصف ہائبرڈ ماڈل دیکھیں۔

کیا دیکھنا ہے

وائٹ ہاؤس میں ایک ریپبلکن - کانگریس کے ساتھ مل کر

کنٹرول - ریگولیٹری کے لیے چیلنجز پیدا کرنے کی صلاحیت رکھتا ہے۔

ساخت کے ساتھ ساتھ BIL اور IRA دونوں۔

ان تمام پالیسیوں کی پیش گوئی بائیڈن انتظامیہ پر کی گئی ہے۔

امریکی ہلکی گاڑیوں کی فروخت کا 50% دیکھنے کا ایک نرم ہدف مقرر کیا ہے۔

2030 میں صفر اخراج ہونا۔ یہ ہدف بھی بائیڈن کا حصہ ہے۔

امریکہ کو پیرس موسمیاتی معاہدے میں دوبارہ شامل ہونا اور ہدف بنانا

وسیع تر، جارحانہ کاربن غیر جانبداری کے اہداف۔

لیکن یہاں تک کہ اگر کوئی ریپبلکن امیدوار صدارت جیت جاتا ہے تو تبدیلیاں آتی ہیں۔

ای وی دوستانہ قوانین ریپبلکن کے بغیر ناممکن ہو سکتے ہیں۔

ایوان اور سینیٹ دونوں کا کنٹرول؛ IRA اور BIL ہیں۔

موجودہ کورس سے تبدیل کرنے کے لئے صرف بہت بڑا ہے۔

اس کے علاوہ، کئی ریاستوں میں جس میں بڑی بیٹری ہے۔

مینوفیکچرنگ سرمایہ کاری کی جا رہی ہے اور جہاں تعمیر ہو رہی ہے۔

پہلے سے ہی سوئنگ ریاستیں جاری ہیں جو کے لیے انتہائی اہم ہیں۔

صدارتی دوڑ کا نتیجہ، جارجیا، مشی گن اور کے ساتھ

کیرولیناس راہنمائی کر رہے ہیں۔ تاہم، پش بیک بھی ہوا ہے۔

جارجیا اور مشی گن دونوں کے رہائشیوں سے لے کر ان مینوفیکچرنگ تک

سرمایہ کاری، یہ ظاہر کرتی ہے کہ ZEV مستقبل کے راستے پر تقسیم ہے۔

مقامی اور قومی سطح پر کھیل رہا ہے۔

اگر ریپبلکن پارٹی قوانین میں ترمیم کے ہدف کو آگے بڑھاتی ہے۔

گرین مینوفیکچرنگ کی ترقی کے لیے وفاقی فنڈنگ فراہم کرنا

مالیاتی نظم و ضبط کی آڑ میں، سرمایہ کاری کے وعدے کر سکتے ہیں۔

واپس پیمانہ یا تاخیر آنے والے کھو جانے کا امکان

مینوفیکچرنگ سرمایہ کاری ڈیموکریٹک پارٹی کی پوزیشننگ دیکھ سکتی ہے۔

خود کاروبار اور کارکنوں کی حمایت کرنے والی پارٹی کے حوالے سے

ملک کی آٹوموٹو انڈسٹری۔

اس کے علاوہ، مہم کے وعدوں اور بیان بازی سے قطع نظر،

قانون میں تبدیلی کے لیے کانگریس کے ان پٹ اور ووٹوں کی ضرورت ہوگی۔ کے ساتھ

ممکنہ طور پر تقسیم یا اپوزیشن کانگریس، منتخب صدر

وعدہ کردہ تبدیلیوں کو پورا کرنے میں زیادہ مشکل وقت ہو سکتا ہے۔

مہم کے راستے پر. صنعت کے لئے، یہ عوامل پیدا کرتے ہیں

غیر یقینی صورتحال، جو عناصر میں سب سے زیادہ خلل ڈالتی ہے۔ کے ساتھ

اربوں ڈالر اور ان کمپنیوں کا مستقبل داؤ پر لگا دیا گیا ہے۔

صنعت نے بار بار کہا ہے کہ یقین سے متعلق ہے۔

قواعد و ضوابط اور پالیسی وہ ہیں جن کی انہیں عمل درآمد میں سب سے زیادہ ضرورت ہے۔

آگے کا راستہ.

ای وی شیئر کے لیے مضمرات

اگلے امریکی انتخابات کے پس منظر میں ایس اینڈ پی گلوبل

موبلٹی ہماری بیس لائن ای وی پر ممکنہ ٹاپ لائن منظرنامے پیش کرتی ہے۔

امریکہ کے لیے گود لینے کی پیشن گوئی

آج کی بنیادی پیشین گوئی یو ایس ای وی مارکیٹ کا امکان شامل ہے۔

45 میں حصہ داری 2030% کے قریب ہوگی اور یہ فرض کرتا ہے کہ OEMs کامیاب ہو جائیں گے۔

EPA کے اخراج کی خواہشات سے دور جانے کے لیے لابنگ کی کوششیں اور

NHTSA کی تازہ ترین تجویز پر بہت زیادہ جھکاؤ، جس کے استعمال کو قابل بنایا جا سکتا ہے۔

مزید متبادل پاور ٹرینز۔

تاہم، اس بحث کے تناظر میں، اگر سخت ہیں

IRA یا BIL میں تبدیلیاں اور مینوفیکچررز کے لیے مراعات اور

صارفین کو کم کر دیا گیا ہے، ہم EV کی صلاحیت کو دیکھنے کی توقع کر سکتے ہیں۔

حصہ 37 میں 2030 فیصد کے قریب ہوگا۔

کیا 2023 کی EPA اور NHTSA تجاویز کو حتمی شکل دی جانی چاہیے اور

غیر تبدیل شدہ، زمین کا قانون بجلی کو شمال کی طرف دھکیل دے گا۔

50 میں 2030 فیصد

نتیجہ ایک انتہائی پیچیدہ سیاسی اور کاروباری ہے۔

ماحول، متعدد باہم بنے ہوئے اور مجرد متغیرات کے ساتھ۔

ہماری ایڈوائزری کے ساتھ ممکنہ انتخابی نتائج پر تبادلہ خیال کرنا

TEAM

آٹوموٹو پلاننگ اور پیشن گوئی کے بارے میں مزید معلومات کے لیے

یہ مضمون S&P Global Mobility کے ذریعے شائع کیا گیا تھا نہ کہ S&P گلوبل ریٹنگز کے ذریعے، جو S&P Global کا الگ سے نظم کردہ ڈویژن ہے۔

- SEO سے چلنے والا مواد اور PR کی تقسیم۔ آج ہی بڑھا دیں۔

- پلیٹو ڈیٹا ڈاٹ نیٹ ورک ورٹیکل جنریٹو اے آئی۔ اپنے آپ کو بااختیار بنائیں۔ یہاں تک رسائی حاصل کریں۔

- پلیٹوآئ اسٹریم۔ ویب 3 انٹیلی جنس۔ علم میں اضافہ۔ یہاں تک رسائی حاصل کریں۔

- پلیٹو ای ایس جی۔ کاربن، کلین ٹیک، توانائی ، ماحولیات، شمسی، ویسٹ مینجمنٹ یہاں تک رسائی حاصل کریں۔

- پلیٹو ہیلتھ۔ بائیوٹیک اینڈ کلینیکل ٹرائلز انٹیلی جنس۔ یہاں تک رسائی حاصل کریں۔

- ماخذ: http://www.spglobal.com/mobility/en/research-analysis/2024-us-presidential-election-and-the-auto-industry.html

- : ہے

- : ہے

- : نہیں

- :کہاں

- ][p

- $UP

- 2022

- 2023

- 2024

- 2025

- 2026

- 2028

- 2030

- 24

- a

- ہمارے بارے میں

- قبول کریں

- قبولیت

- معاہدے

- کے مطابق

- ایکٹ

- اس کے علاوہ

- پتہ

- ایڈجسٹ

- انتظامیہ

- منہ بولابیٹا بنانے

- مشاورتی

- پر اثر انداز

- متاثر

- سستی

- کے بعد

- پھر

- کے خلاف

- جارحانہ

- مقصد

- مقصد ہے

- تمام

- آل برقی

- تین ہلاک

- کی اجازت دیتا ہے

- تقریبا

- پہلے ہی

- بھی

- متبادل

- اگرچہ

- امریکہ

- امریکی

- an

- اور

- کا اعلان کیا ہے

- سالانہ

- کوئی بھی

- کیا

- دلائل

- مضمون

- AS

- ایسڈ

- فرض کرو

- فرض کرتا ہے

- At

- پرکشش

- اگست

- اتھارٹی

- آٹو

- آٹومکار

- آٹوموٹو

- آٹوموٹو صنعت

- دستیابی

- دستیاب

- دور

- واپس

- پس منظر

- بیس لائن

- بیٹریاں

- بیٹری

- BE

- کیونکہ

- بن

- رہا

- اس سے پہلے

- شروع

- کیا جا رہا ہے

- فائدہ

- فائدہ مند

- BEST

- کے درمیان

- بولنا

- بائیڈن ایڈمنسٹریشن

- ارب

- اربوں

- bipartisan

- مرکب

- BMW

- دونوں

- دونوں اطراف

- برانڈ

- برانڈز

- آ رہا ہے

- وسیع

- تعمیر

- کاروبار

- لیکن

- by

- کیلی فورنیا

- کیمپ

- مہم

- کر سکتے ہیں

- منسوخ

- امیدوار

- اہلیت

- دارالحکومت

- کاربن

- کاربن غیر جانبداری

- کیس

- اقسام

- قسم

- کیونکہ

- سی ای او

- یقین

- چین

- چیلنج

- چیلنجوں

- تبدیل

- تبدیل کر دیا گیا

- تبدیلیاں

- تبدیل کرنے

- شیورلیٹ

- کرسلر

- سوک

- آب و ہوا

- قریب

- مل کر

- آتا ہے

- وعدوں

- انجام دیا

- کمپنیاں

- کمپنی کے

- پیچیدہ

- پیچیدگی

- تعمیل

- تصور

- اندیشہ

- اندراج

- حالات

- منسلک

- کانگریس

- کانگریسی

- کنکشن

- تعمیر

- صارفین

- صارفین

- مقابلہ

- سیاق و سباق

- جاری

- جاری رہی

- کنٹریکٹ

- کنٹرول

- کوپر

- اخراجات

- سکتا ہے

- ہم منصبوں

- ملک

- کورس

- ڈھکنے

- تخلیق

- کریڈٹ

- کریڈٹ

- موجودہ

- اس وقت

- گاہک

- تاریخ

- نمٹنے کے

- دہائی

- فیصلے

- وقف

- تاخیر

- تاخیر

- تاخیر

- ترسیل

- ڈیمانڈ

- مطالبات

- جمہوری

- جمہوری جماعت

- تعینات

- ترقی

- ترقی یافتہ

- ترقی

- ترقی

- مختلف

- مشکل

- سمت

- نظم و ضبط

- بات چیت

- بحث

- خلل ڈالنے والا

- تقسیم

- ڈویژن

- do

- ڈاج

- کرتا

- ڈالر

- ڈونالڈ

- ڈونالڈ ٹرمپ

- نیچے

- ڈرائیو

- ڈرائیونگ

- جلد ہی

- ابتدائی

- معیشت کو

- کوششوں

- منتخب

- الیکشن

- الیکٹرک

- برقی گاڑی

- بجلی کی فراہمی

- عناصر

- اہل

- کا خاتمہ

- ختم کرنا

- یلون

- یلون کستوری

- اخراج

- زور

- کو چالو کرنے کے

- آخر

- ختم

- انجن

- پوری

- ماحولیات

- ماحولیاتی

- ماحولیاتی پالیسی

- شراکت

- اندازوں کے مطابق

- یورپ

- EV

- بھی

- ایسوسی ایشن

- حد سے تجاوز

- پھانسی

- ایگزیکٹوز

- موجودہ

- موجود ہے

- توسیع

- توسیع

- توقع ہے

- توقعات

- توقع

- مہنگی

- توسیع

- حد تک

- عوامل

- فاسٹ

- وفاقی

- کم

- فئیےٹ

- فائنل

- حتمی شکل

- آخر

- پہلا

- مالی

- فلیٹ

- لچکدار

- توجہ مرکوز

- توجہ مرکوز

- کے بعد

- فوٹ پرنٹ

- کے لئے

- افواج

- فورڈ

- فورڈ موٹر کمپنی

- پیشن گوئی

- پیشن گوئی

- سابق

- فارمولا

- آگے

- تازہ

- سے

- سامنے

- ایندھن

- مکمل

- مکمل طور پر

- فنڈنگ

- مستقبل

- گیس

- جنرل

- جنرل موٹرز

- پیدا ہوتا ہے

- پیدائش

- جارجیا

- جرمنی

- حاصل

- دی

- گلوبل

- GM

- Go

- مقصد

- کشش ثقل

- زیادہ سے زیادہ

- سبز

- گرین ہاؤسنگ گیس

- گروپ

- بڑھائیں

- تھا

- نصف

- ہو

- ہے

- ہونے

- یہاں

- اعلی

- پکڑو

- انعقاد

- HOURS

- ہاؤس

- تاہم

- HTML

- HTTPS

- بھاری

- ہائبرڈ

- ہنڈئ

- ICE

- مثالی طور پر

- if

- فوری طور پر

- اثر

- اہم

- ناممکن

- بہتری

- in

- انتباہ

- مراعات

- شامل

- شامل ہیں

- سمیت

- اضافہ

- اضافہ

- اضافہ

- دن بدن

- اشارہ کیا

- صنعت

- افراط زر کی شرح

- انفراسٹرکچر

- اقدامات

- ان پٹ

- دلچسپی

- سود کی شرح

- اندرونی

- میں

- متعارف کرانے

- سرمایہ کاری

- سرمایہ کاری کی حکمت عملی

- سرمایہ کاری

- آئیووا

- ارا

- مسائل

- IT

- میں

- خود

- جنوری

- جاپان

- جیپ

- نوکریاں

- جوے

- جو بائیڈن

- فوٹو

- صرف

- رکھیں

- کلیدی

- کآ

- جانا جاتا ہے

- لینڈ

- زمین کی تزئین کی

- بڑے

- بڑے پیمانے پر

- مرحوم

- تازہ ترین

- شروع

- قانون

- قانون ساز

- قوانین

- قیادت

- معروف

- کم سے کم

- قانون سازی

- کم

- کم

- سطح

- لیورنگنگ

- روشنی

- امکان

- لمیٹڈ

- قطار میں کھڑے ہو جائیں

- لابنگ

- مقامی

- لانگ

- اب

- دیکھو

- تلاش

- کھو

- گھٹانے

- عام فہم

- بنا

- مین سٹریم میں

- برقرار رکھنے کے

- برقرار رکھنے

- برقرار رکھتا ہے

- اکثریت

- بنا

- میں کامیاب

- مینوفیکچررز

- مینوفیکچرنگ

- بہت سے

- مارچ

- مارچ 2024

- مارکیٹ

- Maserati

- بڑے پیمانے پر

- مواد

- مئی..

- کا مطلب ہے کہ

- دریں اثناء

- میکانزم

- میکسیکو

- مشی گن

- مشرق

- موبلٹی

- ماڈل

- ماڈل

- اعتدال پسند

- ماہ

- زیادہ

- سب سے زیادہ

- موٹر

- موٹرز

- منتقل

- منتقل

- بہت

- کستوری

- قومی

- تقریبا

- ضرورت ہے

- ضرورت

- غیر جانبداری

- نئی

- اگلے

- نسان

- نہیں

- نامزدگی

- کوئی بھی نہیں

- شمالی

- شمالی امریکہ

- اب

- تعداد

- متعدد

- اعتراض

- اکتوبر

- of

- پیش کرتے ہیں

- کی پیشکش

- پیشکشیں

- دفتر

- آفسیٹ

- اکثر

- on

- آن لائن

- آپریشنل

- اپوزیشن

- or

- دیگر

- ہمارے

- باہر

- نتائج

- باہر

- پر

- مجموعی طور پر

- خود

- پیرس

- حصہ

- خاص طور پر

- خاص طور پر

- پارٹنر

- پارٹی

- منظور

- راستہ

- تصویر

- ٹکڑے ٹکڑے

- مقام

- منصوبہ

- منصوبہ بنایا

- منصوبہ بندی

- کی منصوبہ بندی

- پلانٹ

- پودوں

- پلیٹ فارم

- پلیٹ فارم

- پلاٹا

- افلاطون ڈیٹا انٹیلی جنس

- پلیٹو ڈیٹا

- کھیل

- تیار

- پالیسیاں

- پالیسی

- سیاسی

- پوزیشن میں

- پوزیشننگ

- امکان

- ممکنہ

- ممکنہ طور پر

- طاقت

- حال (-)

- تحفہ

- ایوان صدر

- صدر

- صدر بائیڈن

- صدر ڈونالڈ ٹرم

- صدر جو بائیڈن

- صدارتی

- صدارتی انتخابات

- پچھلا

- قیمتوں کا تعین

- عمل

- مصنوعات

- پیداوار

- حاصل

- پروفائل

- منافع بخش

- گہرا

- پروگرام

- پیش رفت

- اس تخمینے میں

- منصوبوں

- Prologue کی

- وعدہ

- وعدہ کیا ہے

- تجویز

- تجاویز

- پرنودن

- حفاظت

- فراہم کرنے

- عوامی

- شائع

- پش

- دھکا

- رکھتا ہے

- قابلیت

- سوال

- جلدی سے

- ریس

- RAM

- رینج

- قیمتیں

- بلکہ

- درجہ بندی

- پہنچنا

- رد عمل

- اصلی

- احساس ہوا

- وجوہات

- حال ہی میں

- کم

- کو کم کرنے

- کمی

- کے بارے میں

- بے شک

- خطے

- ریگولیشن

- ضابطے

- ریگولیٹری

- متعلقہ

- سے متعلق

- انحصار

- باقی

- مضمرات

- رپورٹیں

- نمائندگان

- ریپبلکن

- ریپبلکنز

- کی ضرورت

- ضرورت

- ضروریات

- رہائشی

- جواب

- باقی

- نتیجہ

- نتائج کی نمائش

- الٹ

- ٹھیک ہے

- رسک

- ریوین

- قوانین

- دوسرے نمبر پر

- s

- ایس اینڈ پی

- ایس اینڈ پی گلوبل

- کہا

- خاطر

- فروخت

- اسی

- منظرنامے

- دوسری

- محفوظ

- دیکھنا

- دیکھ کر

- دیکھتا

- سینیٹ

- حساس

- مقرر

- سات

- کئی

- سیکنڈ اور

- منتقل

- منتقلی

- ہونا چاہئے

- دکھائیں

- ظاہر

- اطمینان

- اہم

- نمایاں طور پر

- صرف

- صورتحال

- سست

- آہستہ آہستہ

- چھوٹے

- So

- سافٹ

- مکمل طور پر

- حل

- حل

- کچھ

- سورسنگ

- بات

- تقسیم

- اسٹیج

- داؤ

- معیار

- شروع

- حالت

- بیانات

- امریکہ

- رہنا

- چپکی

- حکمت عملی

- ساخت

- سبسڈی

- کافی

- کامیاب ہوں

- مشورہ

- سپلائر

- سپلائرز

- فراہمی

- فراہمی کا سلسلہ

- حمایت

- تائید

- امدادی

- سوئنگ

- کے نظام

- لیتا ہے

- لینے

- ہدف

- ھدف بندی

- اہداف

- ٹیکس

- اصطلاح

- شرائط

- Tesla

- سے

- کہ

- ۔

- مستقبل

- قانون

- ان

- ان

- وہاں.

- لہذا

- یہ

- وہ

- اس

- اس ہفتے

- ان

- اگرچہ؟

- کے ذریعے

- بھر میں

- وقت

- ٹائم فریم

- وقت

- کرنے کے لئے

- آج

- بھی

- لیا

- کی طرف

- ٹویوٹا

- پگڈنڈی

- منتقلی

- ٹرگر

- ٹرمپ

- غیر یقینی صورتحال

- واضح نہیں

- کے تحت

- زیر راست

- جب تک

- us

- امریکی انتخابات

- استعمال کی شرائط

- گاڑی

- گاڑیاں

- volkswagen

- حجم

- ووٹ

- تھا

- راستہ..

- we

- ہفتے

- اچھا ہے

- تھے

- کیا

- جب

- جس

- جبکہ

- سفید

- وائٹ ہاؤس

- ڈبلیو

- گے

- جیت

- جیت

- ساتھ

- بغیر

- کام

- کارکنوں

- کام کر

- گا

- سال

- سال

- ابھی

- زیفیرنیٹ

- صفر