Telif hakkı@http://lchipo.blogspot.com/

Bizi facebook'ta takip edin: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Bizi facebook'ta takip edin: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Başvuruya açık: 16/03/2021

Başvuruya yakın: 24/03/2021

İlan tarihi: 06/04/2021

Başvuruya yakın: 24/03/2021

İlan tarihi: 06/04/2021

Sermaye

Piyasa Değeri: RM57.75mil

Toplam Paylar: 165milyon hisse, Esos 49.5milyon (Halka açık: 8.25milyon, Company Insider/Miti/Private Placement/diğer: 51.75mil)

Piyasa Değeri: RM57.75mil

Toplam Paylar: 165milyon hisse, Esos 49.5milyon (Halka açık: 8.25milyon, Company Insider/Miti/Private Placement/diğer: 51.75mil)

Sanayi

Volkan: %28.82

İsim Plakası Rakip (GP marjı)

Chiyoda Integrco.(M) Sdn Bhd: %28.52

Flexi Bileşenleri Sdn Bhd: %39.91

Sanwa Ekranı (M) Sdn Bhd: %42.43

Plastik enjeksiyon kalıplı Rakip (GP Marjı)

Saha-Birliği: %13.5

Srithai Süper Yazılımı: %8.64

SNC eski: %10.39

Volkan: %28.82

İsim Plakası Rakip (GP marjı)

Chiyoda Integrco.(M) Sdn Bhd: %28.52

Flexi Bileşenleri Sdn Bhd: %39.91

Sanwa Ekranı (M) Sdn Bhd: %42.43

Plastik enjeksiyon kalıplı Rakip (GP Marjı)

Saha-Birliği: %13.5

Srithai Süper Yazılımı: %8.64

SNC eski: %10.39

İşletme

İsim levhalarının imalatı, Plastik enjeksiyon kalıplama.

M'sia: %4.17

Gözenek: %43.98

Tayland:% 44.11

diğerleri: %7.74

İsim levhalarının imalatı, Plastik enjeksiyon kalıplama.

M'sia: %4.17

Gözenek: %43.98

Tayland:% 44.11

diğerleri: %7.74

Temel

1.Market: As Pazarı

2.Fiyat: RM0.35 (EPS:RM0.205)

3.P/E: PE17 (EPS 0.205'e göre, EPS 0.0232 ila cal PE kullanarak halka arz prospektüsünü kabul etmiyoruz)

4.ROE(Pro Forma III): %3.78

5.ROE: 4.19%(2020), 11.18%(2019), 12.38%(2018)

6. Halka arzdan sonra nakit ve sabit mevduat: hisse başına RM0.12

7.NA, halka arzdan sonra: RM0.408

8. Halka arzdan sonra dönen varlığa toplam borç: 0.1567 (Borç: 7.032milyon, Duran Varlık: 29.544milyon, Dönen varlık: 44.86milyon)

9.Temettü politikası: %30 PAT temettü politikası.

Geçmiş Finansal Performans (Gelir, Hisse Başına Kazanç)

2020: 52.527 mil RM (EPS:0.0205)

2019: 55.892 mil RM (EPS:0.0290)

2018: 58.649 mil RM (EPS:0.0412)

2020: 52.527 mil RM (EPS:0.0205)

2019: 55.892 mil RM (EPS:0.0290)

2018: 58.649 mil RM (EPS:0.0412)

Net kar aralığı

2020: 28.82%

2019: 30.65%

2018: 32.35%

2020: 28.82%

2019: 30.65%

2018: 32.35%

Halka Arz Sonrası Hisse Senedi

Datuk Ch'ng Huat Seng: %16.97

Gan Yew Thiam: %12.73

Dato' Wong Tze Peng: %14.85

Yeap Guan Seng: %6.36

Khoo Boo Wui: %12.73

Datuk Ch'ng Huat Seng: %16.97

Gan Yew Thiam: %12.73

Dato' Wong Tze Peng: %14.85

Yeap Guan Seng: %6.36

Khoo Boo Wui: %12.73

FYE2021 için Direktörler ve Üst Düzey Yönetici Ücretleri (2020 brüt kârından)

Toplam yönetici ücreti: 3.104 milyon RM veya %20.5

kilit yönetim ücreti: 0.153 milyon RM – 0.3 milyon veya %1.01-1.98

toplam (maks): RM3.404mil veya %22.48

Toplam yönetici ücreti: 3.104 milyon RM veya %20.5

kilit yönetim ücreti: 0.153 milyon RM – 0.3 milyon veya %1.01-1.98

toplam (maks): RM3.404mil veya %22.48

fon kullanımı

Makine ve ekipman alımı: %63.43

Listeleme Giderleri: %36.57

Makine ve ekipman alımı: %63.43

Listeleme Giderleri: %36.57

İyi olan şey:

1. 6 adet lazer kesim makinesi alımı, isim plakası üretimini %33.33 artıracaktır.

2. 5 adet plastik enjeksiyon kalıp satın almak, üretim kapasitesini %15.56 artıracaktır.

2. %30 PAT temettü politikasına sahip olun.

3. Net kâr son 28 yılda %3'in üzerindedir.

1. 6 adet lazer kesim makinesi alımı, isim plakası üretimini %33.33 artıracaktır.

2. 5 adet plastik enjeksiyon kalıp satın almak, üretim kapasitesini %15.56 artıracaktır.

2. %30 PAT temettü politikasına sahip olun.

3. Net kâr son 28 yılda %3'in üzerindedir.

Kötü şeyler:

1. PE17 biraz pahalıdır.

2. Son 3 yıldır, ROE düşüyor.

3. Gelir, son 3 yılda artmadı.

4. Direktör ücreti çok pahalı, 20.5'deki brüt kârın %2020'i yönetmen ücreti için ödeniyor.

5. Halka arz fonundan %36.57 oranında listeleme giderleri çok pahalı.

1. PE17 biraz pahalıdır.

2. Son 3 yıldır, ROE düşüyor.

3. Gelir, son 3 yılda artmadı.

4. Direktör ücreti çok pahalı, 20.5'deki brüt kârın %2020'i yönetmen ücreti için ödeniyor.

5. Halka arz fonundan %36.57 oranında listeleme giderleri çok pahalı.

Sonuç (Blogger herhangi bir tavsiye & öneri yazmamıştır. Hepsi kişisel görüş ve okuyucu yatırım kararında kendi risklerini almalıdır)

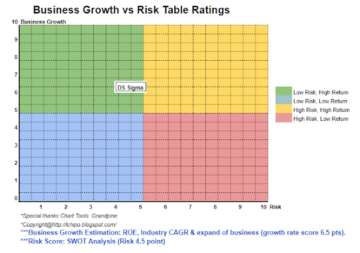

İlave makineler ile firmanın kapasitesi artacaktır. Ancak şirket hala son 3 yılda gelir artışı gibi bazı riskler aldı. Şirketin İş genişletme potansiyelini ve risk derecesini görüntülemek için lütfen aşağıdaki tabloya bakın.

İlave makineler ile firmanın kapasitesi artacaktır. Ancak şirket hala son 3 yılda gelir artışı gibi bazı riskler aldı. Şirketin İş genişletme potansiyelini ve risk derecesini görüntülemek için lütfen aşağıdaki tabloya bakın.

*Değerlendirme sadece kişisel görüş ve görüştür. Algı ve tahmin, herhangi bir yeni çeyrek sonucu yayınlanırsa değişecektir. Okuyucu kendi riskini alır ve şirketin temel değerinin tahminini ayarlamak için her çeyrek sonucunu takip etmek için kendi ödevini yapmalıdır.

Kaynak: http://lchipo.blogspot.com/2021/03/volcano-berhad.html

- Ek

- varlık

- Bit

- BP

- iş

- Kapasite

- Nakit

- değişiklik

- şirket

- akım

- Borç

- DID

- yönetmen

- kâr payı

- ekipman

- giderler

- mali

- takip et

- fon

- GP

- Büyümek

- ev ödevi

- HTTPS

- Artırmak

- yatırım

- IPO

- anahtar

- lazer

- listeleme

- Makineler

- yönetim

- pazar

- net

- Görüş

- P&E

- performans

- plastik

- politika

- fiyat

- başına

- üretim

- Kâr

- halka açık

- satın alma

- Okuyucu

- gelir

- Risk

- Ekran

- Paylar

- us

- değer

- Görüntüle

- yıl

- yıl