SaaS Gelir Tanımasını Kolaylaştırma

Gelir tanıma özellikle borç verenlere, yatırımcılara ve hissedarlara kazanç bildiren işletmeler için muhasebenin kritik bir parçasıdır.

Teknoloji şirketlerinin USGAAP'e ve sürekli gelişen düzenlemelere ayak uydurması herkesin bildiği gibi zordur çünkü yazılım ve teknoloji şirketleri genellikle müşterilerine sundukları birden fazla ürün ve hizmete sahiptir. Sadece bu değil, çünkü

teknoloji ve SaaS şirketleri fiyat tavizleri, indirimler, indirimler, paketler sunar,

ve hatta her müşteri için bireysel fiyatlandırma, gelir tanıma giderek daha karmaşık hale gelir.

İşletmelerin geliri nasıl hesaplaması ve raporlaması gerektiğine ilişkin yapılandırılmış kurallar vardır. Bu kılavuz, her SaaS işletmesinin gelir tanıma ve ASC 606 gibi standartlara uyumluluk hakkında bilmesi gerekenleri kapsayan kapsamlı bir kaynaktır.

Hasılat İlkesi Nedir?

Gelir Tanıma, 'rezervasyonlardan' elde edilen nakit parayı 'gelire' dönüştürme işlemidir.

Genel Kabul Görmüş Muhasebe İlkesi (GAAP) uyarınca hasılatın tanınması, hasılatın muhasebeleştirildiği koşuldur ve mali tablolarda muhasebeleştirilmesi için bir yol sağlar. Göründüğü kadar basit ama gerçek değerini almak, SaaS işletmelerinde geliri hesaba katmanın en iyi yolu olmayabilir.

Diyelim ki bir müşteri aylık 12,000 Dolardan yıllık 1,000 Dolarlık bir sözleşme imzaladı. 12,000 $ hemen gelir olarak kabul edilebilir mi? Tam olarak değil. SaaS muhasebesi açısından gelir, yalnızca söz konusu ürün/hizmet yükümlülükleri yerine getirildiğinde kabul edilebilir. Dolayısıyla bu temel örnekte, teslim edilen ürün/hizmet karşılığında sözleşmenin sonuna kadar her ay 1,000 ABD Doları gelir kaydedilebilir.

Basitçe ifade etmek gerekirse, gelir tanıma, ne zaman bir edim yükümlülüğü bir müşteri ile karşılanır.

Gelirin tanınması, SaaS işletmeleri için önemlidir çünkü belirli bir dönemde kazanılabilecek gelir miktarı, faturalanan veya toplanan nakit tutarla ilgili olmayabilir.

Gelir Tanımasında Temel Kavramlar ve Metrikler

Ayrıntılara girmeden önce, SaaS gelir tanımaya ilişkin bazı temel kavramlar ve ölçütleri burada bulabilirsiniz.

Ertelenmiş Gelir

Ertelenmiş gelir zaten faturalandırdığınız paradır, ancak ürün veya hizmet henüz sağlanmadığı için gelir olarak muhasebeleştiremezsiniz. Genellikle kazanılmamış gelir olarak bilinir. Ertelenmiş gelir bir yükümlülüktür çünkü teorik olarak, ifa etmemeniz durumunda tahsilattan vazgeçersiniz veya parayı müşteriye iade etme yükümlülüğünüz olur.

Faturalandırılmamış gelir

faturasız gelir muhasebeleştirilen ancak faturalama planları veya bir sözleşmede belirtilen belirli faturalandırma kilometre taşları nedeniyle müşteriye henüz faturalandırılamayan gelirdir. Faturalandırılmamış Gelir, müşteri faturalandırılabilene kadar bir varlık (alacak) olarak değerlendirilir.

Aylık Yinelenen Gelir (MRR) ve Yıllık Yinelenen Gelir (ARR)

Yinelenen gelir, SaaS'ı bu kadar çekici kılan şeydir. Yıllık Yinelenen Gelir (ARR), bir SaaS işletmesinin yıllık aboneliklere dayalı olarak ne kadar yinelenen gelir bekleyebileceğini gösterirken, Aylık Yinelenen Gelir (MRR) aylık bir tutara dönüştürülen yinelenen gelirdir. Ölçülecek MRR türleri şunlardır:

-Yeni MRR: İlgili dönemde oluşturulan aboneliklerden kazanılan yeni aylık yinelenen gelir.

-Genişletme MRR: Mevcut müşterilerinizden elde edilen ek aylık yinelenen gelir.

-Sözleşme MRR'si: MRR, iptaller, daha düşük fiyatlı planlara geçişler, yenilememeler, yinelenen eklentilerin kaldırılması ve hatta müşteri indirimleri nedeniyle kaybedilir.

Bu ölçümleri hesaplamak ve anlamak bir SaaS finans liderinin sorumluluğunun çok önemli bir parçasıdır.

Daha fazla Okuma

Rezervasyonlar

Rezervasyon tipik olarak belirli bir süre için potansiyel bir müşteri ile imzalanan bir sözleşmenin değerini gösteren ileriye dönük bir ölçümdür. Özetle, rezervasyonlar, müşterilerinizin sağladığınız hizmet için size para ödeme taahhüdünü ifade eder.

Çeşitli rezervasyon türleri şunları içerir: Yeni Ayırmalar, Yenileme Ayırmaları ve Yükseltilmiş Ayırmalar. Çok yıllı sözleşmeler söz konusu olduğunda, en az bir yıllık taahhüt edilen geliri olan rezervasyonlar, Yıllık Sözleşme Değeri (ACV) Rezervasyonları. ACV yıllık miktarlardan bahsederken, Toplam Sözleşme Değeri (TCV) Rezervasyonları sözleşmenin tam süresi dikkate alınarak hesaplanır. Ayrıca, kurulum ücretleri, eğitim ücretleri ve indirimler gibi tek seferlik ücretlerden oluşan tekrarlanmayan rezervasyonlar da vardır.

Rezervasyonlar, gelecekteki gelir artışının birincil göstergesidir. Rezervasyonlar, satışların zaman içindeki büyümesini ölçmeye yardımcı olabilir. Satışların yanı sıra rezervasyonlar, nakit çıkışlarını ve girişlerini planlamada CFO'lara ve finans ekiplerine yardımcı olur. Aslında, finans ekiplerinin rezervasyonları gelir olarak kaydetmeden taahhüt edilen para olarak raporlamasına yardımcı olur ve böylece MRR veya ARR'nin (Yıllık Yinelenen Gelir) yanlış hesaplanmasını önler.

Billings

Billings müşterilere fatura edilen fatura tutarlarıdır. Bu, belirli bir süre boyunca, örneğin bir ay veya tüm yıl boyunca olabilir. Basitçe söylemek gerekirse, faturalar, müşterinizden size borçlu olunan parayı içerir.

Bir SaaS'ın yüksek rezervasyonları ancak daha düşük faturaları varsa, bu, gelecekteki nakit akışı sorunlarının önde gelen bir göstergesidir. Sağlıklı nakit akışlarını sürdürmek için SaaS işletmeleri, müşterilerin ön ödeme yapmasını sağlamanın ve faturaları artırmanın yollarını düşünmek zorundadır. Bu, yıllık ödemelerde indirimler sunarak yapılabilir.

Gelir

Gelir, gerçekten müşterilere hizmet verdiğinizde kazanılan gelirdir. Başarılı hizmet sunumunun her ayı için, o ayın gelirini 'tanıyabilirsiniz'. Bu, gelirin yalnızca 'kazanıldıktan' sonra tanınabileceğini belirten GAAP kurallarına göredir.

Performansı değerlendirmek için yalnızca rezervasyon ve faturalara güvenmek, şişirilmiş rakamlara bakıyor olabileceğiniz anlamına gelir. Daha doğru bir yol, işletmenin ürün veya hizmet karşılığında kazandığı gerçek tutar olan tanınan geliri takip etmektir.

Buradaki ayrıntılı örneğimizle, öğrenin SaaS rezervasyonlarının, faturalarının ve MRR'nin nasıl hesaplanacağı.

Tahakkuk Muhasebesi nedir?

Tahakkuk esaslı Muhasebe gelir ve giderlerin, nakit fiilen ne zaman geldiğine veya harcamaların ne zaman yapıldığına bakılmaksızın, kazanıldıkları anda kaydedildiği zamandır. Tahakkuk muhasebesi, abonelik işletmelerine uygundur çünkü tahakkuk geliri, doğru bir şekilde tanınırsa, aslında MRR'yi izler.

Bu yöntem, nakit veya ödeme alındığında gelir ve giderleri tanıyan nakit esaslı muhasebeden daha yaygın olarak kullanılır. Karmaşık doğasına rağmen, tahakkuk muhasebesi büyüyen, stok ağırlıklı işletmeler için daha uygundur. Her yıl ortalama brüt hasılatı 25 milyon dolardan fazla olan bir işletme, IRS uyarınca tahakkuk yöntemini kullanmak için gerekli.

Muhasebe Standartlarının Önemi

Finansal muhasebe ve raporlamaya ilişkin kurallar ve yönergeler, muhasebe standartları tarafından listelenmiştir. Gelir tanıma, Amerika Birleşik Devletleri'nde Genel Kabul Görmüş Muhasebe İlkeleri'nin (GAAP ABD) ilkelerinden biridir. Finansal Muhasebe Standartları Kurulu (FASB). Diğer birçok ülke için alternatif, Uluslararası Finansal Raporlama Standartları'dır (UFRS 15). Uluslararası Muhasebe Standartları Kurulu (IASB).

Muhasebe standartları şu amaçlarla mevcuttur:

-

Şirketler ve sektörler genelinde finansal raporlamada standardizasyon ve şeffaflık getirerek, sektörler genelindeki işletmelerin benzer işlemler için muhasebeleştirme yöntemlerindeki farklılıkları ortadan kaldırın.

-

yatırımcıların ve paydaşların şirketler ve sektörler genelinde mali tabloları anlamasını ve karşılaştırmasını kolaylaştırır.

ASC 606'nın Doğuşu

Başına FASB tarafından yapılan açıklama, UFRS'nin hasılat tanıma gereklilikleri yeterli detaydan yoksundu ve US GAAP'ın muhasebe gerekliliklerinin belirli alanlarda çelişkili olduğu düşünülüyordu.

Bu eksikliklerin üstesinden gelmek için FASB ve IFRS, ASC 606 adı verilen yeni bir gelir tanıma standardı oluşturmak için el ele verdi. Müşterilerle Yapılan Sözleşmelerden Elde Edilen Gelir.

ASC 606, sektörler genelinde gelir tanıma ilkelerini kapsayan esnek, sağlam bir çerçeve tanımlar. Bu, üzerinde beliren kafa karışıklığı bulutlarını temizledi SaaS muhasebesi tutarsız ve belirsiz uygulamalardan kaynaklanmaktadır.

ASC 606 & SaaS Dünyasında Gelir Tanıma

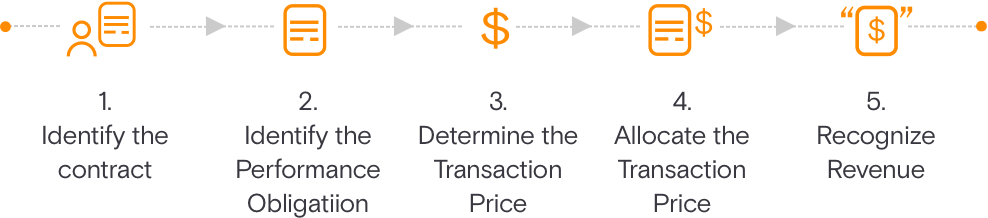

ASC 606, Hasılatın Muhasebeleştirilmesi için 5 Adımlı bir Model aracılığıyla mali tabloların hazırlanmasını basitleştirir. Bu model, işletmeleri gelirin ne kadar ve ne zaman muhasebeleştirileceği konusunda yönlendirmeyi amaçlamaktadır.

Bir müşteriyle olan sözleşmeyi tanımlayın

Bu ana hatlarıyla kriterleri ürün veya hizmet sağlamak için müşteri ile bir sözleşme yapılırken karşılanacaktır. Sözleşme karşılıklı olarak kararlaştırılır (yazılı veya sözlü) ve her bir tarafın hak ve yükümlülüklerini tanımlar.

Sözleşmedeki performans yükümlülüklerini belirleyin

Bu, sözleşme hazırlanırken tüm performans yükümlülüklerini veya teslimatları açıklar. Hizmetler veya ürünler farklı ise, ayrı olarak muhasebeleştirilmeleri gerekir.

İşlem fiyatını belirleyin

Bu adım, işlem fiyatı belirlenirken alınması gereken tüm hususları listeler.

İşlem fiyatını tahsis edin

Bu, işlem fiyatının sözleşmede tanımlanan tüm edim yükümlülüklerine nasıl dağıtıldığını açıklar. Bu, değişken değerlendirmeyi de içerir.

Performans yükümlülüğü yerine getirildiğinde (veya yerine getirildiğinde) hasılatın muhasebeleştirilmesi

Hasılat, müşterinin ürününüzden veya hizmetinizden yararlandığı ve kontrolün müşteriye devredilmesiyle elde edilen gelir, belirli bir zamanda veya zaman içinde muhasebeleştirilebilir.

Düzenleme ücretinin gelir olarak muhasebeleştirilmesi için beş kriter vardır. Tüm bu ön koşulların karşılanması gerekir:

performans:

-

Riskler ve ödüller satıcıdan alıcıya geçmiştir.: Riskler ve ödüller, bir aylık hizmet teslim edilene kadar alıcıya devredilmeyecektir. Bu genellikle, ürün veya hizmetin faydaları müşteriye iletildiğinde ortaya çıkar.

-

Satıcının satılan mallar üzerinde hiçbir kontrolü yoktur.: SaaS bağlamında bu, müşteri ürünü en az bir ay veya daha uzun süre kullandıktan sonra yerine getirilebilir.

Toplanabilirlik:

-

Ödemenin tahsilatı makul bir şekilde garanti edilir: En azından çoğu kredi kartı işleminde, SaaS işletmeleri ödemelerin tahsil edilebilirliği konusunda oldukça emin olabilir (mantık dahilinde).

Ölçülebilirlik:

-

Gelir miktarı makul bir şekilde ölçülebilir: Bir SaaS işletmesinin kazandığı gelir miktarı, sağlanan hizmetlerle orantılı ücretlere bağlıdır. Bu, sabit ücret düzenlemeleri için derecelendirilebilir gelir veya hacme veya hacme dayalı birim veya miktar olabilir. kullanıma dayalı iş modelleri.

-

Geliri elde etmenin maliyeti makul bir şekilde ölçülebilir: SaaS'ta, uygulama hizmetleri önemli olmadığı ve ayrı bir edim yükümlülüğü olarak kabul edilmediği sürece, yeni bir müşteriye hizmet vermenin maliyeti genellikle önemsizdir.

SaaS Gelir Tanımasının Temel Zorlukları

Yıllık planlar için gelir tanıma basittir. Ancak abonelik planlarında aşağıdakiler gibi değişiklikler yapıldığında karmaşıklık giderek artar:

-

Bir aboneliğin akış ortasında iptal edilmesi

-

Yıl ortasında aylık plandan yıllık plana yükseltme

-

Daha yüksek bir plandan (12000$) daha düşük bir plana (6000$) geçme

Genellikle SaaS'ta bir araya getirilen bu özelliklerle işler daha karmaşık hale gelir:

-

Kurulum ücretleri

-

Destek ücretleri

-

Danışmanlık servisleri

-

Özelleştirme

-

Kullanıma dayalı ücretler

Performans yükümlülüklerinin doğasına ve bunların nasıl yerine getirildiğine bağlı olarak, SaaS şirketlerinin aralarından seçim yapabilecekleri bir dizi gelir tanıma yöntemi vardır. Yaygın olarak kullanılan ayrıntılı bir dökümü okuyabilirsiniz. gelir tanıma yöntemleri ve SaaS işletmelerinde nasıl uygulandıkları.

Karmaşık gelir senaryolarında, gelir tanımanın oranlanması ve yeniden ayarlanması gerekir. Size bu senaryoların her birini ayrıntılı olarak anlatacağız.

SaaS Şirketleri için Gelir Tanıma Senaryoları

Yardım masası ve çağrı yönetimi konusunda uzmanlaşmış bir SaaS şirketi olan 'Yardım!' örneğini ele alalım. Yardım! aboneleri için üç plan sunar; Yıllık sırasıyla 6000$, 12000$ ve 24000$'lık büyüme planı, Pro Planı ve Enterprise planı. 'Yardım!' ayrıca gerekirse ek kullanıcılar ekleme esnekliği sunar.

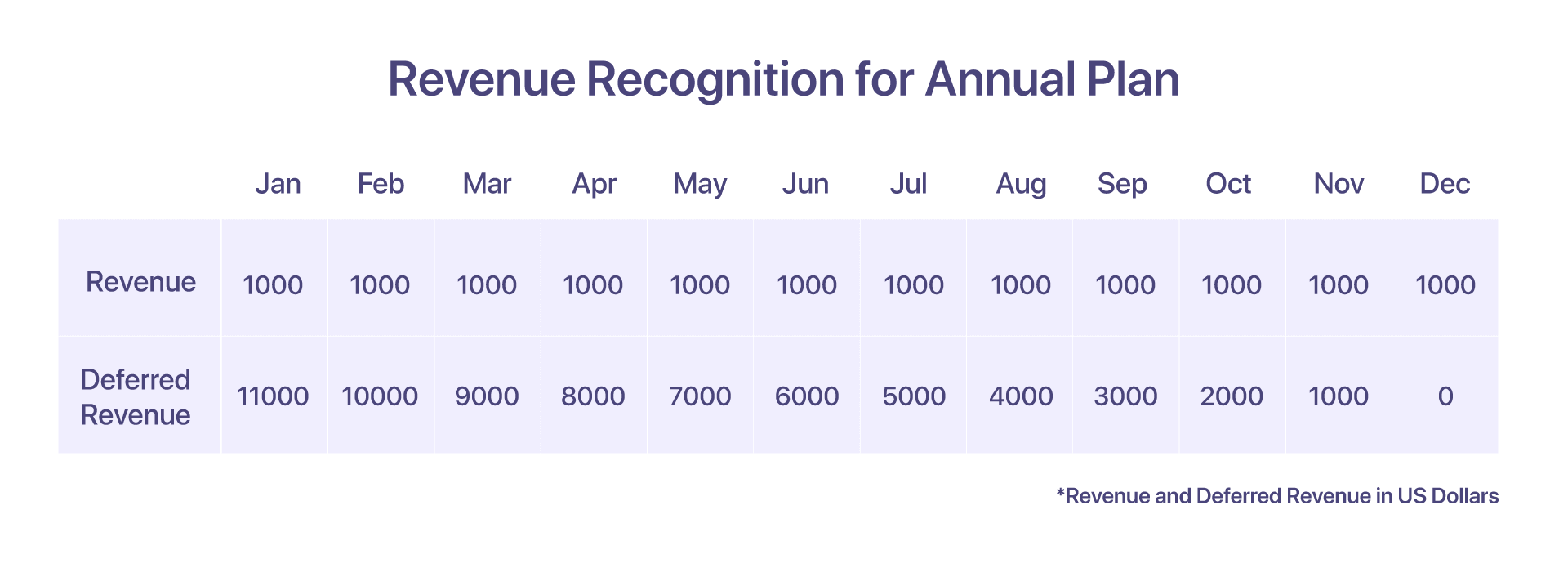

1. Yıllık Plan için Gelir Kabulü

Bir müşterinin Ocak ayından itibaren yıllık 12000 ABD doları olan yıllık Pro Planını seçtiğini varsayalım. Bu durumda, gelir tanıma oldukça basittir.

Ocak başında 12000 dolarlık bir fatura ile peşin olarak faturalandırılırlar. Ancak daha önce de belirtildiği gibi, Ocak ayında yalnızca 1000 $ tanınır. Tahsil edilen ancak muhasebeleştirilmeyen gelire ne olur? Kalan 11000 $, ertelenmiş gelir olarak kaydedilir.

Sonraki her ayın sonunda, Help! tarafından sunulan hizmetler için 1000$ daha tanınır. Bu, Yardım! Müşteriye karşı yükümlülüğünü tam olarak yerine getirmiş

-

Ocak ayında toplanan fatura 12000 $ olacak

-

Ocak ayında tanınan gelir: 1000 $

-

Ocak Ayında Ertelenmiş Gelir: 11000$

-

31 Aralık itibarıyla muhasebeleştirilen gelir: 12000$

-

31 Aralık itibariyle kalan ertelenmiş gelir: $0

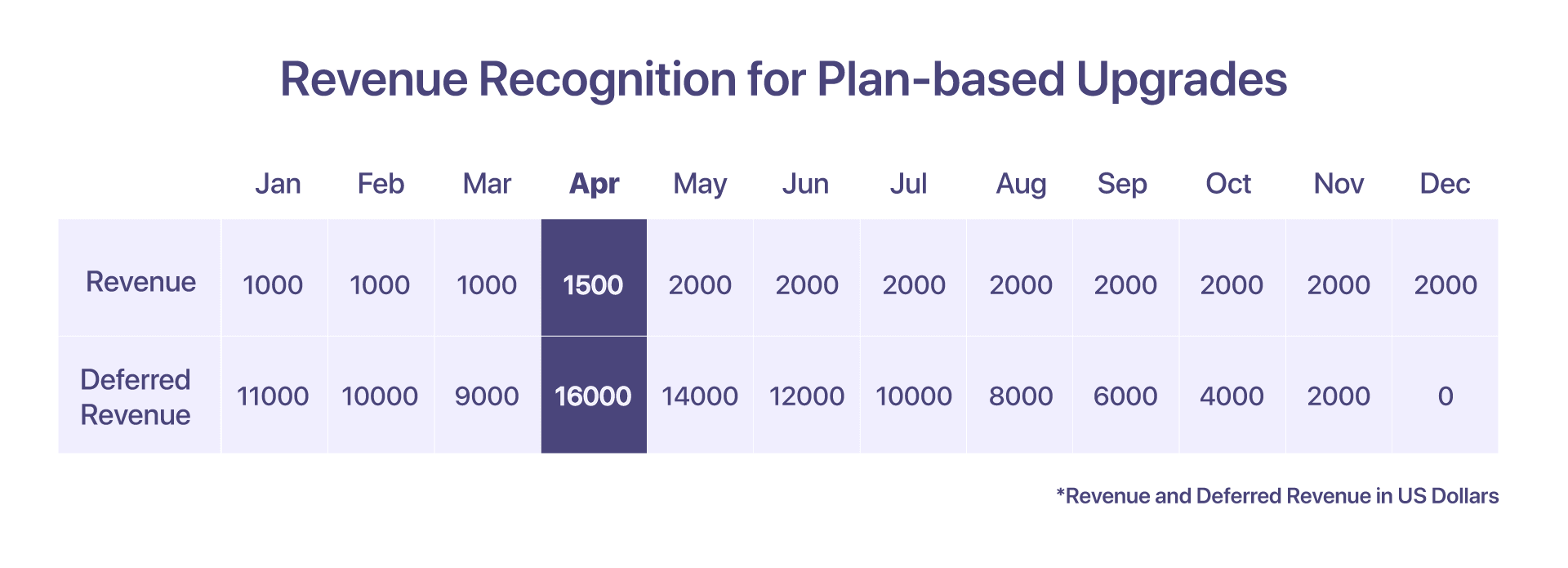

2. Plan Tabanlı Yükseltmeler için Gelir Tanıma

Müşteri, 12000 Nisan'da Pro'dan Enterprise planına, yani 24000$'dan 15$'a yükseltmeye karar verir.

Raporlama açısından bakıldığında, Nisan ayı MRR raporu Enterprise planı için MRR'nin 2000 $ olduğunu gösterecektir.

Faturalandırmaya ve sunulan hizmetlere bağlı olan bir gelir tanıma perspektifinden bakıldığında, Nisan ayı için gelirin muhasebeleştirilmesine yol açan olayların sırası şöyle görünmelidir:

-

Ocak ayında toplanan fatura: 12000 $

-

31 Mart'a kadar tanınan gelir: 3000 ABD doları

-

15 Nisan'a kadar tanınan gelir: 500 ABD doları (15 günlük hizmet sunumu için)

-

Ocak - 15 Nisan arasında muhasebeleştirilen Toplam Gelir: 3500 ABD doları

-

Artan Alacak Notu = 8500 USD, Yeni Orantılı Fatura arttırılan: 17000 USD

-

Nisan ayında tanınan Toplam Gelir: 1500 ABD Doları (verilen hizmetin kalan günleri için 1000 ABD Doları)

-

Nisan sonunda Ertelenmiş Gelir: 16000 ABD Doları (24000 ABD Doları, 15 Nisan'dan 31 Aralık'a eşit olarak dağıtılmıştır)

-

Sonraki aylarda tanınan gelir (Mayıs - Aralık): 2000 $/ay

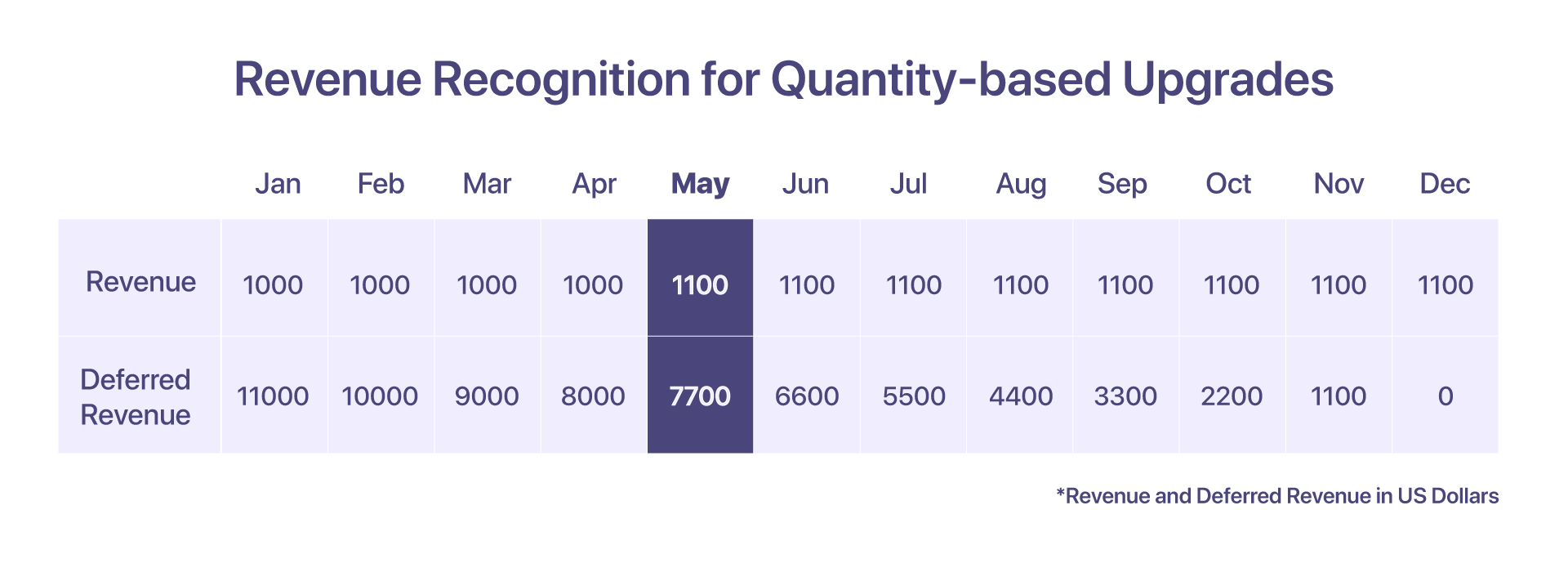

3. Miktar Bazlı Yükseltmeler için Gelir Tanıma

Müşteri, 10 Mayıs'ta mevcut Pro Planına sonraki aylar için temsilci başına 1 ABD Doları karşılığında 10 ek temsilci yerleştirmeye karar verirse bu, miktara dayalı bir yükseltme olarak nitelendirilir.

Bu durumda, ilave 10 acente için yeni bir fatura oluşturulacaktır.

-

Ocak ayında toplanan fatura: 12000 $

-

Ocak'tan Nisan'a kadar tanınan gelir: 4000$

-

100 Mayıs'ta miktar 110'den 1 temsilciye yükseltildi, aracı başına 10 ABD doları olarak ücretlendirildi

-

Orantılı Fatura, Mayıs ayında 800 ABD doları karşılığında oluşturulacak

-

Mayıs ve sonraki aylarda tanınan gelir: 1100 ABD Doları (1000 ABD Doları + (10 ABD Doları*10 temsilci)

-

Mayıs Ayında Ertelenmiş Gelir: 7700$

-

Haziran Ayında Ertelenmiş Gelir: 6600 Dolar

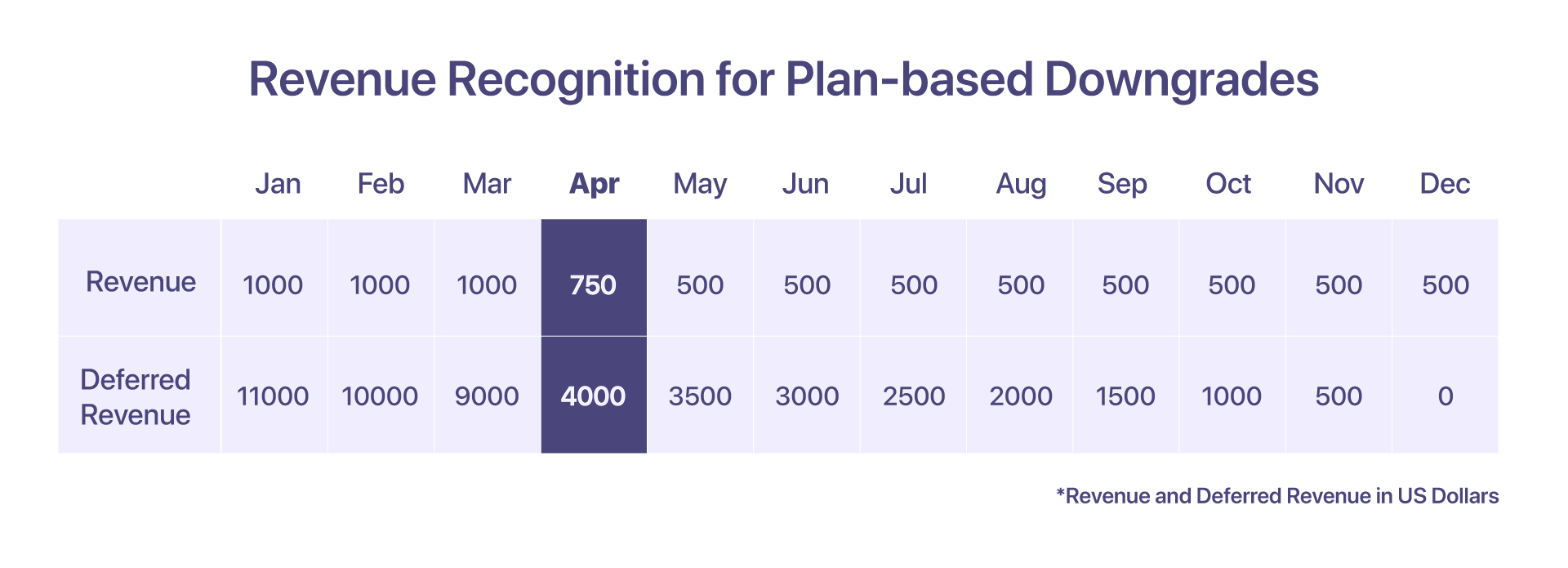

4. Plana Dayalı Not Düşürmeler için Gelir Tanıma

Müşteri, 12000 Nisan'da 6000 ABD Doları tutarındaki Pro Plan'dan 15 ABD Doları tutarındaki Büyüme Planına geçerse, gelir şu şekilde muhasebeleştirilebilir:

1 Nisan ile 15 Nisan arasında tanınan gelir (Pro planı kapsamında) 500 ABD dolarıdır. Düşürmeden sonra, 8500$'lık bir kredi notu verilecek ve 15 Nisan ile 30 Nisan arasında (Büyüme planı kapsamında) tanınan gelir 250$ olacaktır.

-

Ocak ayında toplanan fatura: 12000 $

-

Ocak'tan Mart'a kadar muhasebeleştirilen gelir: 3000$

-

1 Nisan'dan 15 Nisan'a kadar muhasebeleştirilen gelir: 500 ABD doları

-

8500 $ için bir kredi notu verilecek

-

4250 ABD Doları tutarında yeni bir orantılı fatura oluşturulacak

-

Nisan ayında tanınan toplam gelir: 750 $

-

Sonraki aylarda tanınan gelir (Mayıs - Aralık): 500 $/ay

-

Nisan Ayında Ertelenmiş Gelir: 4000$

-

Mayıs Ayında Ertelenmiş Gelir: 350$

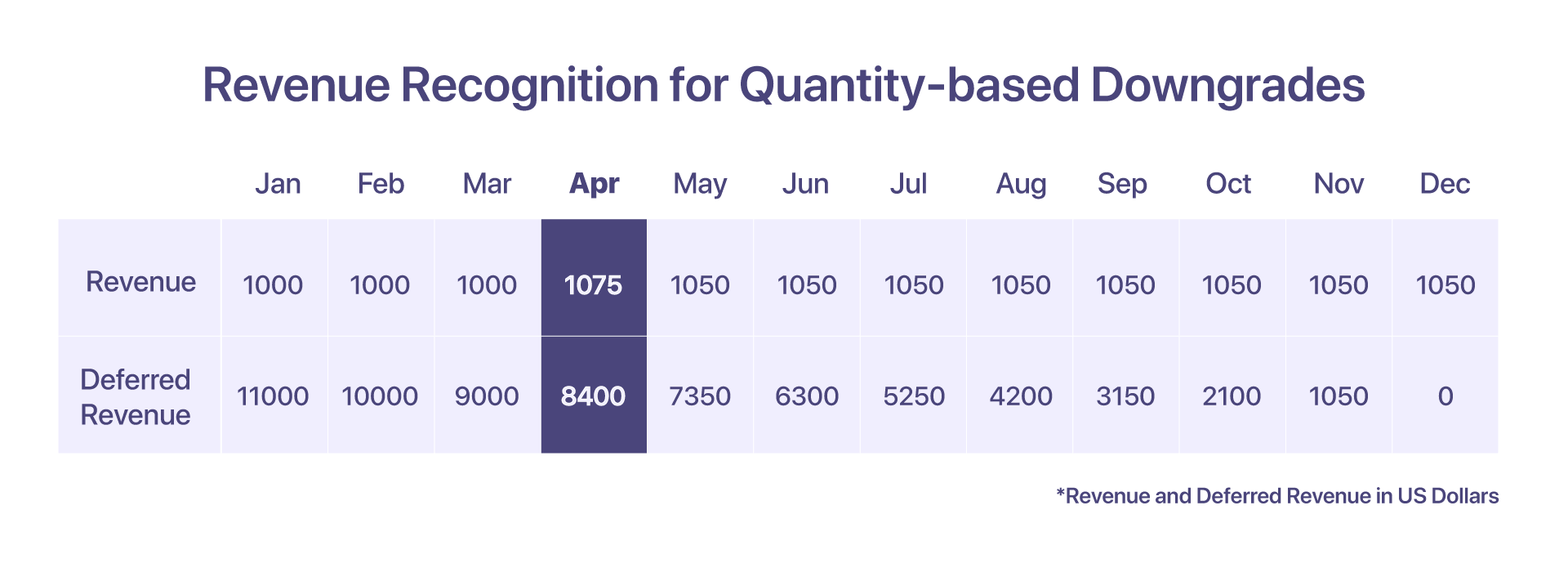

5. Miktar Bazlı Not Düşürmeler için Gelir Tanıma

Müşterinin, Ocak ayından itibaren 12000 ek aracıyla (temsilci başına 10 ABD Doları) yıllık 10 ABD Doları tutarındaki profesyonel planı kullandığını varsayalım. Ancak 15 Nisan'dan itibaren 5 temsilciye düşürmeye karar verdiler.

Azalan acente sayısını ayarlamak için bir kredi notu düzenlenecek ve orantılı bir fatura oluşturulacaktır.

-

Ocak ayında toplanan fatura: 12000 $

-

Ocak'tan Mart'a kadar muhasebeleştirilen gelir: 3300$

-

Nisan ayında tanınan gelir: 1000$ + 50$ (ilk 15 gün) + 25$ (15 temsilci için son 5 gün) = 1075$

-

Alacak dekontu oluşturuldu: 750$ (8*100 + 50 gün için 15$)

-

Oluşturulan orantılı fatura: 425 ABD doları (8*50 + 25 gün için 15 ABD doları)

-

Sonraki aylarda tanınan gelir (Mayıs - Aralık): 1050 $/ay

-

Nisan Ayında Ertelenmiş Gelir: 8000$ + 400$ (ek 5 temsilci için) = 8400$

-

Mayıs Ayında Ertelenmiş Gelir: 7350$

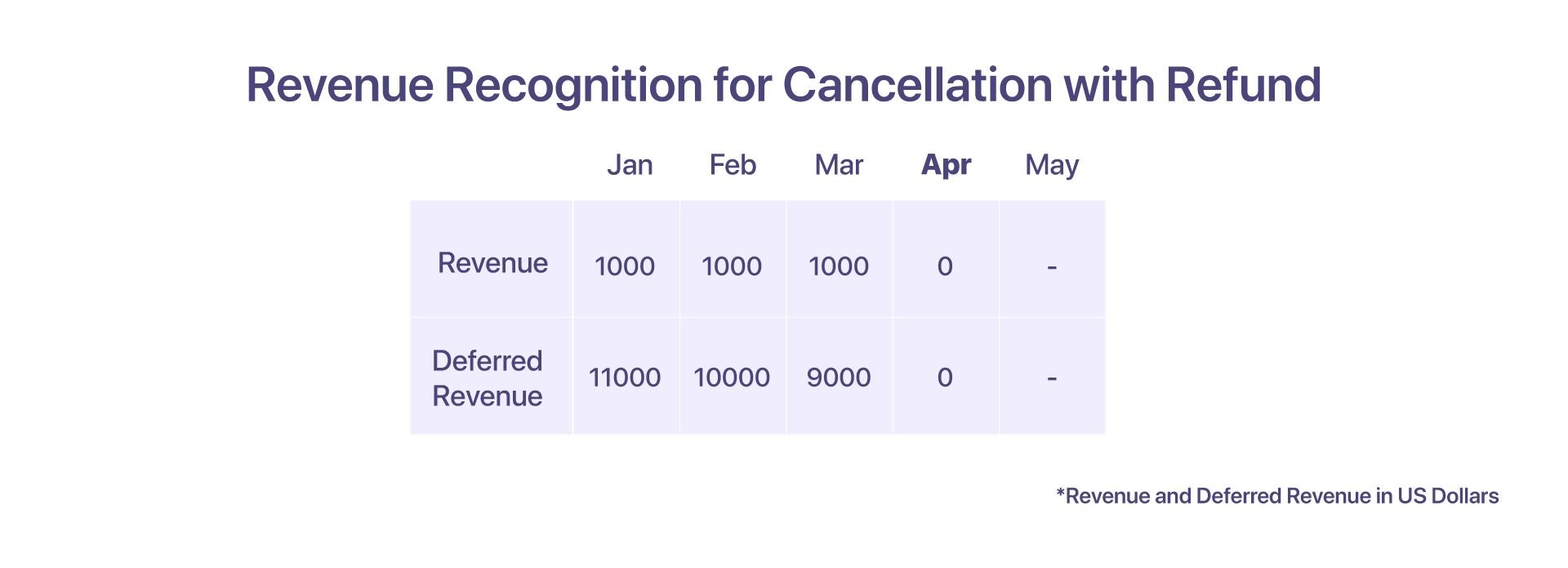

6. Geri Ödemeli İptal Gelirinin Kabulü

Müşteri, Help'e önceden 12000$ öder! Ocak ayında 12 aylık yıllık sözleşmenin ardından. Ancak Nisan ayında iptal talebinde bulunmaya karar verdiler.

Yardımın nasıl olduğuna bağlı olarak müşterinin karşılaşabileceği iki olası senaryo! sözleşmeden doğan haklarını kullanmak istiyor.

Geri ödemeli iptal durumunda, müşteri hizmetleri Yardım'dan iptal eder! Nisan başında geri ödeme ile. Yardım! geliri Mart ayına kadar tanır. Yardım! ayrıca 9000$'lık bir alacak dekontu oluşturur ve iptali kanıtlamak için tutarı iade eder.

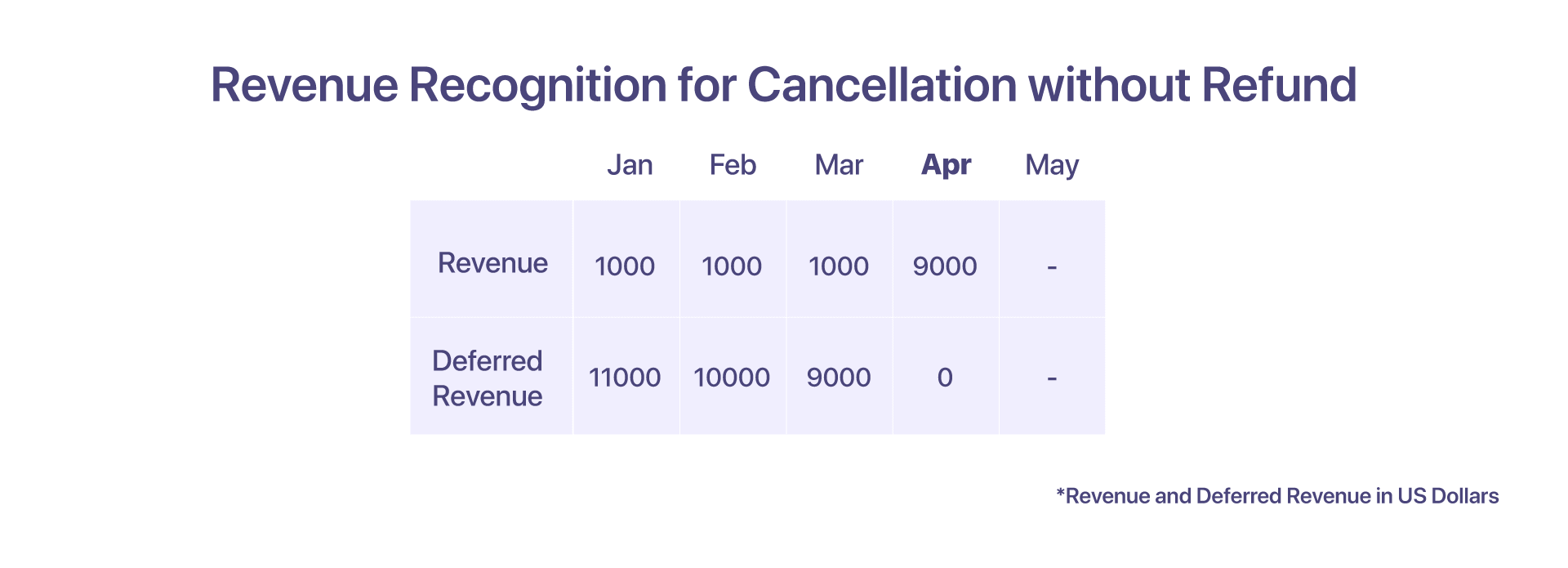

7. Geri Ödemesiz İptal Gelirinin Kabulü

Geri ödemesiz iptal durumunda, müşteri hizmetleri Yardım'dan iptal eder! Nisan ayı başında, ancak sözleşmeye bağlı olarak, tam veya kısmi geri ödeme hakkına sahip değildir. Yardım! daha sonra ertelenen bakiye tutarını Nisan ayında gelir olarak muhasebeleştirebilir. Bu durumda oluşturulan alacak dekontu yoktur.

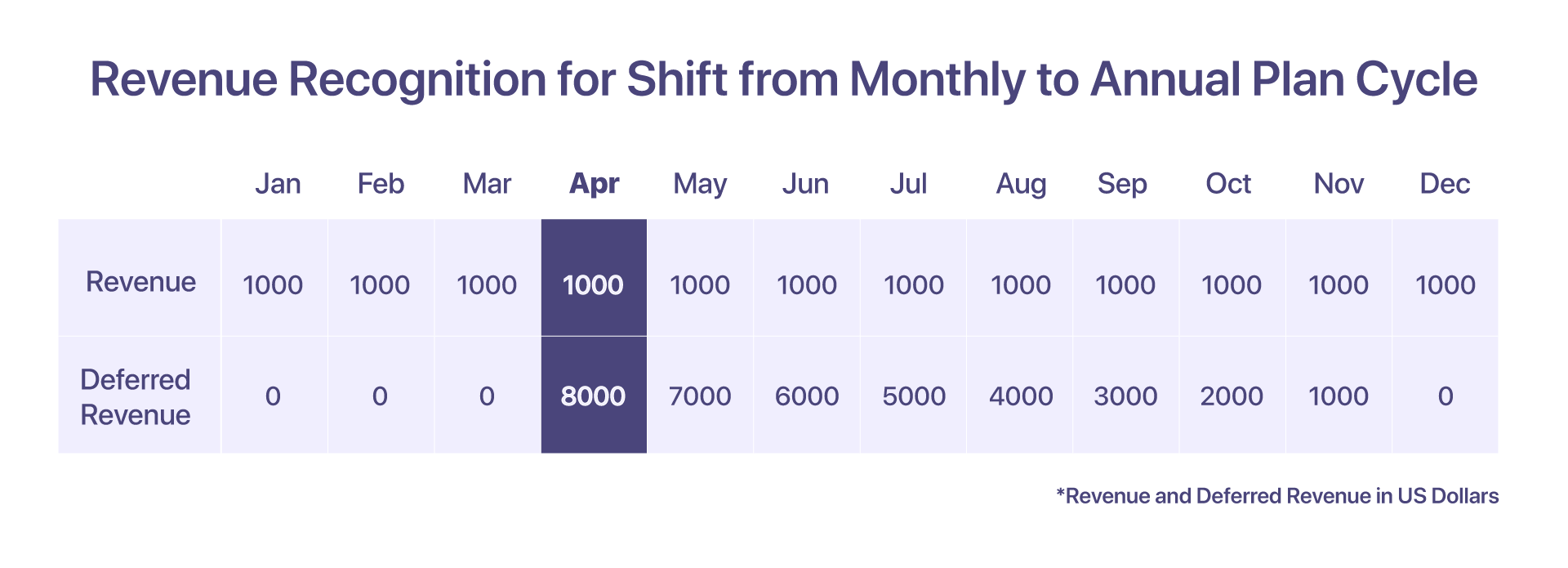

8. Aylık Plandan Yıllık Plan Döngüsüne Geçiş için Gelir Kabulü

Müşteri, Yardım'a kaydoldu! aylık 1000 $ / ay planında. Bu senaryoda, her ayın geliri aynı ayda muhasebeleştirilebilir.

Ancak müşteri, Nisan ayının başında plan döngüsünü aylık plandan yıllık 12000 ABD Doları/yıl tutarındaki Pro Planına kaydırmaya karar verirse, ertelenmiş gelir hesabının Nisan ayından itibaren eşit olarak dağıtılan 8000 ABD Dolarını tutması gerekecektir.

-

Ocak ayında toplanan fatura = 1000 ABD doları

-

Ocak'tan Mart'a kadar muhasebeleştirilen gelir = 3000 ABD doları

-

Nisan ayında tanınan gelir = 1000 ABD doları

-

Pro Plan için Nisan'dan Aralık'a kadar 9000 ABD Doları tutarında Orantılı Fatura yükseltildi

-

Nisan ayında Ertelenmiş Gelir = 8000 $

-

Mayıs Ayında Ertelenmiş Gelir = 7000 $

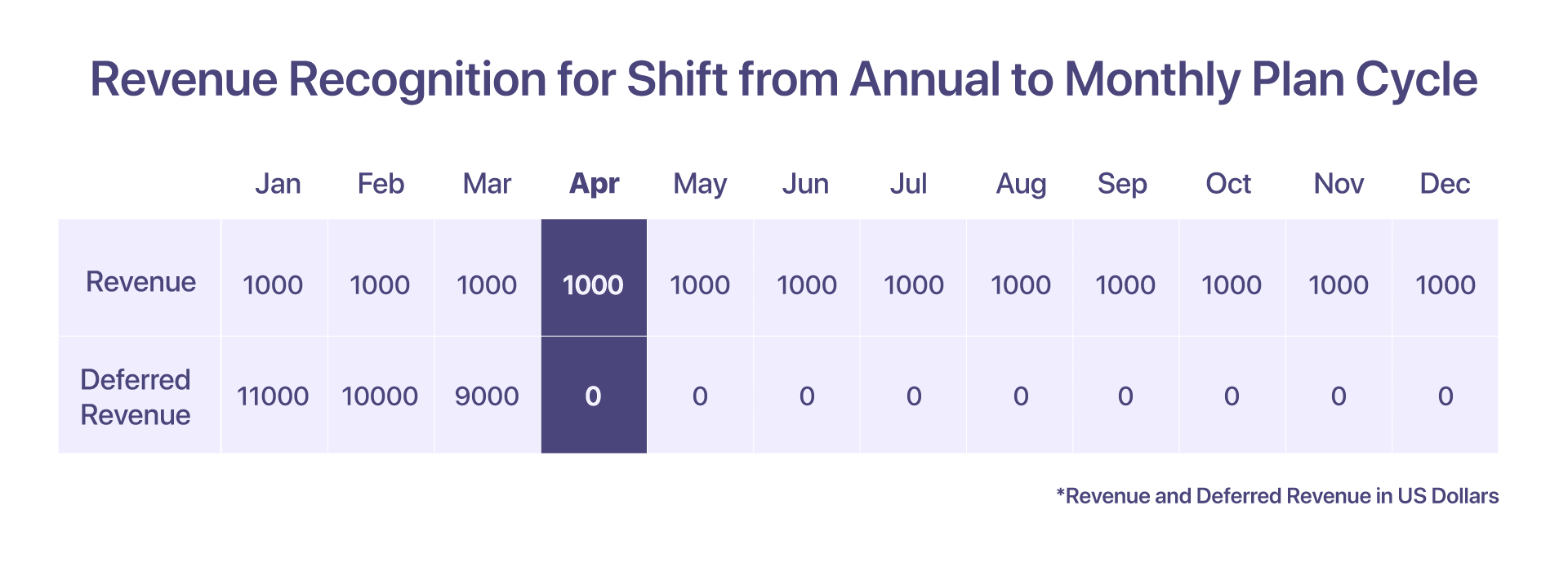

9. Yıllık Plandan Aylık Plan Döngüsüne Geçiş için Gelir Tanıma

Müşteri, Yardım ile 12000$'lık Pro Planına kaydoldu!. Aylar boyunca tanınan gelir, aylık olarak tanınan gelirin 1000 ABD doları olduğu yıllık planla aynıdır.

Ancak Nisan ayının başında aylık 1000$'lık bir plana geçmeye karar verirlerse, o zaman Yardım edin! Nisan ayında geri ödeme için 8000 $'lık bir kredi notu verir ve bundan sonra gelir ilgili aylarda muhasebeleştirilir.

-

Fatura Ocak ayında 12000 $ yükseltildi

-

Ocak'tan Mart'a tanınan gelir = 3000$ (1000$/ay)

-

Mart Ayında Ertelenmiş Gelir = 9000 $

-

Nisan ayında tanınan gelir = 1000 ABD doları

-

Nisan ayında verilen 8000 ABD Doları tutarındaki kredi notu ve Nisan ayında Ertelenmiş Gelir, plan döngüsü değişikliğinden sonra 0 ABD Dolarıdır

-

Mayıs Ayında Ertelenmiş Gelir = 0 $

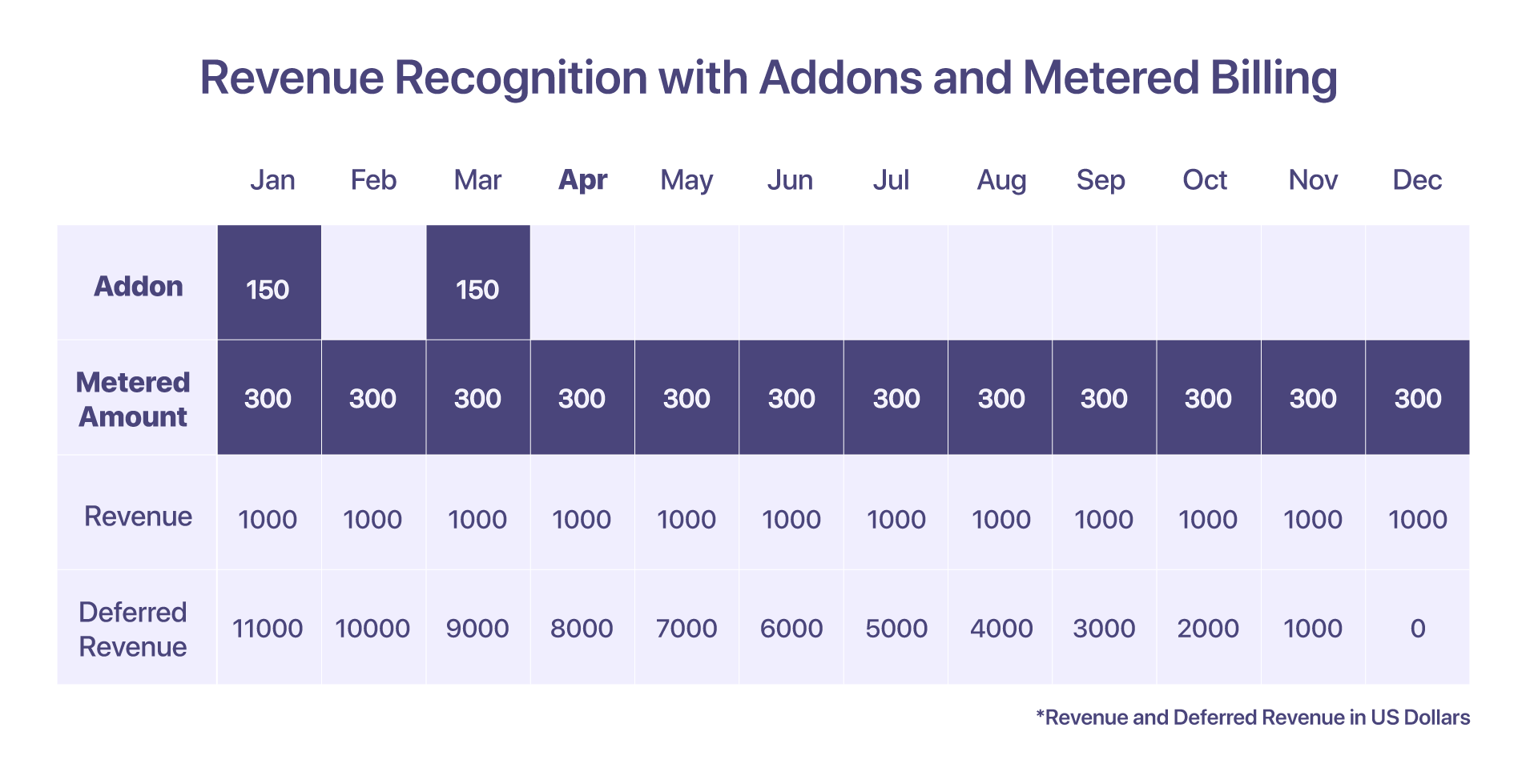

10. Eklentiler ve Ölçülü Faturalama için Gelir Tanıma

Müşteri, Ocak ayı için 150 ABD Doları tutarında bir eklenti Kurulum Ücreti ve aylık 300 ABD Doları tutarında bir ölçülü faturalandırma bileşeni içerir.

Eklentiler ve ölçülü faturalandırma için gelir kabulünde bir fark vardır. Ölçülü faturalamada oluşan fazlalıklar, tahakkuk ettikleri ayda muhasebeleştirilecektir. Eklentilerde ise tutar, faturalandırıldığı zamana göre muhasebeleştirilir.

-

Ocak ayında toplanan fatura: 12000 ABD doları + eklentiler ve tarifeli faturalandırma bileşeni

-

Ocak ayında tanınan gelir: 1450 $. Ölçülen 300$'lık tutar Aralık ayından itibaren tahakkuk edecektir.

-

Ocak ayında Ertelenmiş Gelir: 11000 $, Eklentiler ve ölçülü faturalandırmalar için gelirler aynı ay içinde muhasebeleştirildiğinden, bu tür bileşenler için ertelenen gelirler yalnızca sıfır olacaktır.

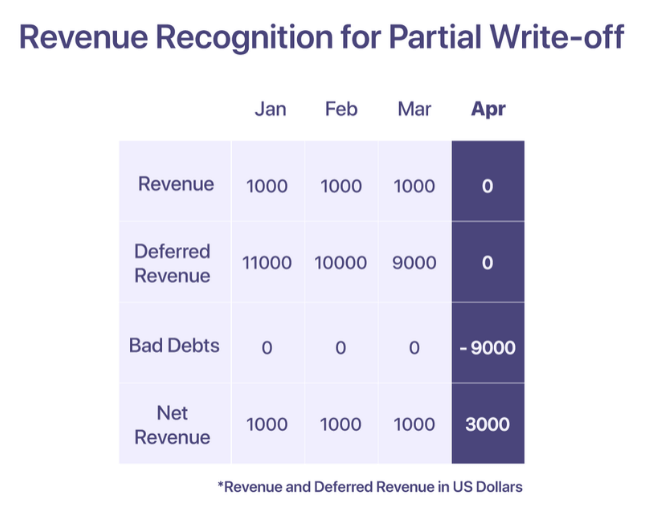

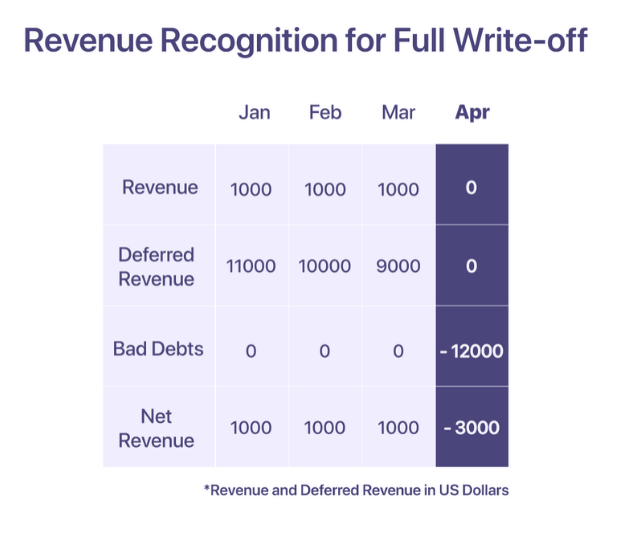

11. Kötü Borçlar ve İptaller için Hasılat Tanınması

GAAP'a göre, bir satıştan elde edilen gelir, hizmetler sunulduğunda tanınabilir. Bununla birlikte, bir işletme ödemeleri tahsil edemezse, satış sırasında rapor edilen geliri mahsup etmek için işletmenin bunu gider hesabında kötü borç olarak bildirmesi gerekir. Şirket, ödemenin tahsil edilemeyeceğine karar verildiğinde şüpheli alacağın silinmesine karar verebilir.

İki tür mahsup vardır; kısmi silme ve tam silme.

Kısmi iptal

Kısmi mahsup, toplam fatura tutarının bir kısmı gerçekleştiğinde ve geri kalanı tahsil edilemez olduğunda gerçekleşir.

Söyle, Yardım et! Ocak ayında bir müşteriye 12000 ABD doları tutarında bir fatura yükseltir. 'Yardım!' her ay 1000 $ gelir tanır ve geri kalanı ertelenmiş gelir hesabında tutulur. Ancak müşteri, Nisan ayından itibaren bakiye yetersizliği nedeniyle ödeme yapamayacağını beyan eder. Tutar, Nisan ayından itibaren tahsil edilemez olarak kabul edilir ve Nisan ayında şüpheli alacak olarak silinir.

Tam silme

Tam mahsup, faturadaki tüm tutarın tahsil edilemeyeceği kabul edildiğinde gerçekleşir.

Söyle, Yardım et! Ocak ayında bir müşteriye 12000 ABD doları tutarında bir fatura yükseltir. Ancak, müşteri ödemeyi Ocak ayından itibaren yapamaz. Tekrarlanan ihtar taleplerinden sonra, Yardım! Nisan ayında tutarın tahsil edilemeyeceğine karar verir ve Nisan ayında iptal eder.

Gelir Tanımasında En İyi Uygulamalar

-

Gerçek geliriniz üzerindeki etkiyi en aza indirmek için kontrol hesabı olarak "ertelenmiş geliri" kullanın

-

Daha gerçekçi bir finansal rapor elde etmek için şüpheli alacak giderini her ay muhasebeleştirilen gelirden mahsup edin

-

Raporunuzda doğru bir 'net satış' numarası almak için indirimleri gelirlere göre mahsup edin

-

Gelir dağılımının ve ertelenmiş gelirin kanallar arasında nasıl göründüğünü ve bunların karar vermeyi nasıl yönlendirebileceğini anlayın

-

Finansal raporlamada şeffaflık ve netlik sağlamak için sektörünüz için zorunlu olan açıklama gerekliliklerini anlayın ve bunlara uyun

Ilgili okuma: SaaS gelir tanıma için en iyi uygulamalar

SaaS Gelir Tanımasını Kolaylaştırma

Yinelenen faturalandırma ve gelir tanıma el ele gitmelidir. Gerçeğin birden fazla kaynağına sahip olmak çok zaman alıcı ve sıkıcı olabilir. Chargebee, yalnızca yinelenen faturalandırmanın yönetilmesine yardımcı olmakla kalmayan, aynı zamanda küresel olarak uyumlu gelir tanıma sağlayan bir abonelik yönetimi platformudur.

İle Chargebee RevRec yapabilecekleriniz

-

ASC 606 uyumlu gelir tanımayı otomatikleştirin

-

Performans yükümlülüklerinizi defteri kebirlerinize tanımlayın ve uygulayın

-

Raporlama doğruluğunu ve iş değerlemesini iyileştirin

-

Satış siparişinden gelir tanımaya kadar gelir iş akışınızı otomatikleştirin

Chargebee, faturalama platformunu tek kaynak gerçeği olarak kullanarak gelir tanımayı karmaşık hale getirmez ve sorunsuz yönetimi sağlar. yinelenen faturalandırma halka açık şirketlere hızlı büyüyen girişimler için gelir raporlaması ile birlikte.

SaaS işletmeniz için Gelir Tanıma İşlemini bugün otomatikleştirin >

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- Plato blok zinciri. Web3 Metaverse Zekası. Bilgi Güçlendirildi. Buradan Erişin.

- Kaynak: https://www.chargebee.com/resources/guides/saas-revenue-recognition-guide/

- $1000

- $1500

- 000

- 1

- 10

- 100

- 110

- 2023

- a

- Yapabilmek

- Hakkımızda

- Karşılamak

- Hesap

- muhasebe

- doğruluk

- doğru

- karşısında

- aslında

- Ek

- Ayrıca

- Sonra

- karşı

- Danışman

- ajanları

- Türkiye

- tahsis

- zaten

- alternatif

- miktar

- tutarları

- ve

- yıllık

- yıllık

- Başka

- ayrı

- çekici

- Nisan

- alanlar

- etrafında

- aranjman

- varlık

- kaçınma

- Kötü

- Bakiye

- merkezli

- temel

- temel

- Çünkü

- olur

- önce

- Başlangıç

- olmak

- faydaları

- İYİ

- fatura

- yazı tahtası

- rezervasyon

- Arıza

- Bringing

- iş

- işletmeler

- hesaplamak

- hesaplanmış

- denilen

- kart

- dava

- Nakit

- nakit akımı

- belli

- CFO

- zorluklar

- kanallar

- şarlatan

- yüklü

- Klinik

- berraklık

- toplamak

- Toplamak

- taahhüt

- taahhüt

- ortak

- çoğunlukla

- Şirketler

- şirket

- karşılaştırmak

- tamamlamak

- karmaşık

- karmaşıklık

- uyma

- uyumlu

- karmaşık

- bileşen

- bileşenler

- idrak

- kapsamlı

- kavramlar

- koşul

- çelişkili

- karışıklık

- dikkate

- hususlar

- kabul

- sürekli

- bağlam

- sözleşme

- sözleşmeleri

- kontrol

- dönüştürülmüş

- uyan

- Ücret

- maliyetler

- ülkeler

- kaplama

- çevrimiçi kurslar düzenliyorlar.

- oluşturur

- kredi

- kredi kartı

- kriterleri

- kritik

- çok önemli

- müşteri

- Müşteriler

- devir

- Günler

- Borç

- Aralık

- karar

- karar

- beyan

- tanımlar

- teslim edilen

- teslim

- bağımlı

- bağlı

- Rağmen

- ayrıntı

- detaylı

- ayrıntılar

- fark

- zor

- yönetmenlik

- ifşa

- indirimler

- farklı

- dağıtım

- Bozmak

- çekilmiş

- tahrik

- sırasında

- her

- Kazanılan

- Kazanma

- Kazanç

- Efekt

- etkinleştirme

- kapsar

- karşılaşma

- sağlamak

- olmasını sağlar

- kuruluş

- özellikle

- kurmak

- kurulması

- Eter (ETH)

- Hatta

- olaylar

- Her

- gelişen

- örnek

- takas

- mevcut

- beklemek

- giderler

- açıklar

- FAIL

- başarısız

- oldukça

- FASB

- Özellikler

- ücret

- Fiyatlandırma(Yakında)

- maliye

- mali

- Ad

- sabit

- Esneklik

- esnek

- akış

- takip etme

- Yatırımcılar için

- ileriye dönük

- iskelet

- itibaren

- tam

- tamamen

- para

- gelecek

- GAAP

- genel

- genellikle

- oluşturulan

- almak

- verilmiş

- Küresel

- Go

- Goes

- gidiş

- mal

- kademeli olarak

- brüt

- Büyüyen

- Büyüme

- rehberlik

- kuralları yenileyerek

- sap

- Eller

- olur

- sağlıklı

- yardım et

- yardımcı olur

- okuyun

- Yüksek

- daha yüksek

- ambar

- Ne kadar

- Ancak

- HTML

- HTTPS

- tespit

- hemen

- darbe

- uygulamak

- uygulama

- uygulanan

- önem

- önemli

- in

- yanlış

- dahil

- içerir

- Gelir

- Artırmak

- Artışlar

- giderek

- gösterir

- Gösterge

- bireysel

- Endüstri

- sanayi

- girişleri

- örnek

- Uluslararası

- Yatırımcılar

- IRS

- Veriliş

- sorunlar

- IT

- Ocak

- katıldı

- tutmak

- anahtar

- Bilmek

- bilinen

- Soyad

- önemli

- ÖĞRENİN

- kredi

- yükümlülük

- Bakın

- gibi görünmek

- bakıyor

- GÖRÜNÜYOR

- korumak

- yapmak

- YAPAR

- yönetmek

- yönetim

- Mart

- anlamına geliyor

- ölçmek

- adı geçen

- yöntem

- yöntemleri

- metrik

- Metrikleri

- Orta

- olabilir

- Kilometre Taşları

- milyon

- model

- modelleri

- Değişiklikler

- para

- Ay

- aylık

- ay

- Daha

- çoğu

- çok yıllık

- çoklu

- karşılıklı olarak

- Tabiat

- gerek

- ihtiyaçlar

- yeni

- ünlü

- numara

- sayılar

- tahviller

- elde etmek

- teklif

- teklif

- Teklifler

- ofset

- ONE

- sipariş

- Diğer

- çıkışlar

- ana hatlar

- Üstesinden gelmek

- borçlu

- Bölüm

- Parti

- ödeme

- ödemeler

- öder

- yapmak

- performans

- dönem

- perspektif

- plan

- planlama

- ağladım

- platform

- Platon

- Plato Veri Zekası

- PlatoVeri

- Nokta

- mümkün

- uygulamalar

- önkoşullar

- fiyat

- fiyatlandırma

- birincil

- prensip

- ilkeler

- başına

- sorunlar

- süreç

- PLATFORM

- Ürünler

- Ürünler ve servisler

- muhtemel

- sağlamak

- sağlanan

- sağlar

- halka açık

- halka açık şirketler

- koymak

- miktar

- yükseltilmiş

- yükseltmeler

- RE

- Okumak

- реалистичный,en

- fark

- neden

- makbuzlar

- Alınan

- tanıma

- tanımak

- tanınan

- tanır

- kaydedilmiş

- kayıt

- yinelenen

- Indirimli

- geri ödeme

- Ne olursa olsun

- düzenlenmekte olan

- yönetmelik

- serbest

- kalan

- giderme

- tekrarlanan

- rapor

- Bildirilen

- Raporlama

- talep

- isteklerinizi

- gereklidir

- Yer Alan Kurallar

- kaynak

- bu

- sırasıyla

- sorumluluk

- DİNLENME

- dönüş

- gelir

- gelir artışı

- gelir

- "Rewards"

- haklar

- riskler

- gürbüz

- kurallar

- SaaS

- Adı geçen

- satış

- satış

- aynı

- memnun

- memnun

- senaryo

- senaryolar

- sorunsuz

- ayrı

- Dizi

- hizmet

- Hizmetler

- kurulum

- Hissedarlar

- çalışma

- meli

- şov

- imzalı

- önemli

- benzer

- Basit

- sadece

- beri

- tek

- So

- Yazılım

- biraz

- Kaynak

- kaynaklar

- uzmanlaşmış

- paydaşlar

- standart

- standartlar

- başlama

- XNUMX dakika içinde!

- Startups

- Eyalet

- ifadeleri

- Devletler

- adım

- basit

- yapılandırılmış

- aboneler

- abone

- abonelikleri

- sonraki

- başarılı

- böyle

- yeterli

- Bizi daha iyi tanımak için

- alma

- Görüşmeler

- takım

- teknoloji

- Teknoloji

- teknoloji şirketleri

- The

- Dünya

- ve bazı Asya

- üç

- İçinden

- Biletleme

- zaman

- zaman tükeniyor

- için

- bugün

- Toplam

- karşı

- Eğitim

- işlem

- işlemler

- transfer

- transfer

- Şeffaflık

- türleri

- tipik

- bize

- nihai

- altında

- anlayış

- birim

- Birleşik

- USA

- yükseltmek

- yükseltilmiş

- us

- kullanım

- kullanıcılar

- genellikle

- değer

- hacim

- yolları

- Ne

- hangi

- süre

- irade

- içinde

- olmadan

- iş akışı

- Dünya

- olur

- yazılı

- yıl

- zefirnet

- sıfır