Birçok fintech, bir sorunu çözen bir misyonla başlar. Bu ister finansal dışlama olsun ister finansal sistemdeki eşitsizliklerin doğrudan düzeltilmesi olsun, fintech inovasyondan ve statükoya meydan okumaktan doğmuştur.

Fintech rüyası sektörü çok ileri taşıdı. Risk sermayesi finansmanındaki son düşüşe rağmen, küresel fintech finansmanı hızla arttı %12 oranı son beş yılda. Sektörün başarısının ve olgunlaşmasının etkisi, sektörün geleneksel şirketler tarafından benimsenmesinde ve düzenleyici ortamdaki değişikliklerde yansıtılmaktadır.

Ancak sektörün genel ekonomi üzerindeki somut etkisi nadiren ölçülüyor. Bireysel şirketlerin bir fark yarattığına dair bir algı var ancak fintech sektörünün "iyilik için" çalıştığı iddiasını destekleyecek çok az araştırma bulunuyor.

Yapılan bir çalışma Innovate Finance liderliğindeki Accenture, Birleşik Krallık fintech endüstrisinin Birleşik Krallık ekonomisi üzerindeki etkisini ölçmek için yola çıktı. BM'nin Sürdürülebilir Kalkınma Hedefleri'ni kullanan çalışma, fintech'lerin üretkenlik, barış, iklim hedeflerine ulaşma ve katılım alanlarındaki etkisini ölçtü.

Vested Impact CEO'su Kimberley Abbott, "Dünyanın en büyük zorluklarından bazılarını çözmek için toplum olarak sahip olduğumuz en iyi ve belki de tek şans, özel sektörü iyilik için bir güç olarak harekete geçirmek olacaktır" dedi. analiz. “Ancak bunu etkili bir şekilde yapabilmek için şirketlerin nasıl davrandığına bakmanın ötesine geçmemiz ve bunun yerine bir şirketin faaliyetlerinin, ürünlerinin ve hizmetlerinin çevremizdeki toplumlar ve çevre üzerindeki olumlu, olumsuz ve dolaylı etkilerine bakmamız gerekiyor; Veriler ve bilim tarafından desteklenmektedir.”

Fintech'lerin bazı alanlarda gerçekten fark yarattığını, bazılarında ise hala arzulanacak çok şeyin kaldığını tespit etti.

Olumlu Bir Etki

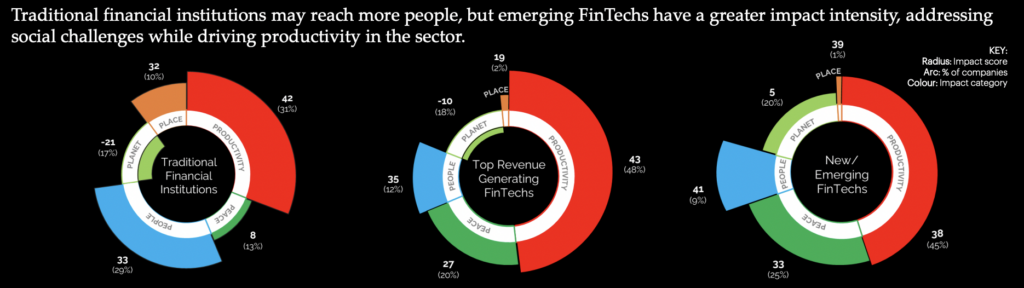

Genel olarak Birleşik Krallık fintech sektörü, Telekom Hizmetleri ve Eğitim Hizmetleri kapsamında Sermaye Piyasası'nın aldığından biraz daha yüksek olan 49 net etki puanı aldı. Ankete katılan fintech'lerin çoğunluğu (%60) orta düzeyde etkiye sahiptir ve %37'si yüksek etkiye katkıda bulunanlar olarak ölçülmektedir.

Ana etki alanı üretkenlikti. Fintech sektörünün çoğunluğunun Birleşik Krallık ekonomisinin üretkenliğine olumlu katkıda bulunduğu, istihdam yarattığı ve KOBİ'lerin finansmana erişimini iyileştirdiği görüldü. Buna ek olarak, benimsenme konusundaki daha geniş zorluklara rağmen, özellikle açık bankacılık kullanıcıları olarak yeni altyapının kurulmasına büyük katkı sağladıkları görüldü.

Innovate Finance CEO'su Janine Hirt, "İngiltere FinTech şu anda 200,000'den fazla benzersiz şirket aracılığıyla 3,400'den fazla kişiyi istihdam ediyor ve her biri finansal hizmetleri herkes için daha etkili ve daha iyi hale getirmek için yenilikçi çözümler yaratma misyonuyla hareket ediyor" dedi.

Araştırmaya göre sektörün üretkenlik etkisine önemli katkı sağlayan faktörlerden biri de inovasyona odaklanması. Fintech'lerin, finansal ürünlere alternatif erişim sağlayarak diğer işletmelerin verimli çalışmasına olanak sağladığı görüldü.

Fintech'lerin istikrarlı bir ekonomi yaratılmasına da katkıda bulunduğu görüldü. Fintech'lerin yüzde 26'inin "finansal akışların güvenliği, hesap verebilirliği ve meşruiyeti üzerinde önemli bir etkisi" olduğu ve yüzde XNUMX'sının kurumların şeffaflığını iyileştirdiği tespit edildi.

İyileştirme Odası

Fintech'lerin etkisinin üretkenliği yüksek oranda temsil edilirken, konu daha geniş toplumsal zorluklara geldiğinde arzulanan çok şey kalıyordu. Rapora göre fintech'lerin %19'unun insanlar üzerinde bir tür olumsuz etkisi var. Bu, tüketicileri yeni, düzenlenmemiş risklere maruz bırakmaktan, odaklanmamış işe alım yoluyla çeşitlilik eksikliğini sürdürmeye kadar çeşitli şekillerde kendini gösteriyor.

Accenture Londra FinTech'i Graham Cressey şunları söyledi: "İngiltere FinTech sektörünün, ödemelerin kolaylaştırılması, sürdürülebilir yatırımın şeffaflığının arttırılması veya finansal katılımın artırılması olsun, toplumun son yıllarda benzeri görülmemiş düzeydeki değişime yön vermesine yardımcı olmak için adım attığına şüphe yok." İnovasyon Laboratuvarı Direktörü. "Ancak sektörde daha adil temsilin önündeki engeller hâlâ mevcut ve bu da sektörün tam potansiyeline ulaşmasını engelliyor."

Sektörün istihdamından başlayarak önemli eşitsizlik alanları hâlâ ele alınmamaktadır. Birleşik Krallık fintech sektöründeki cinsiyet farkı geleneksel finans sektöründen daha geniş; işgücünün yalnızca %28'i kadın olarak tanımlanıyor. Üst kademedeki işletmelerde temsil önemli ölçüde azalıyor; kadınlar fintech yönetim kurulu koltuklarının yalnızca %10'unu elinde tutuyor.

“Sektör, erkek egemen bir sektör olmaya devam ediyor; veriler, yönetici olarak kadın sayısı, kadınların liderliğindeki fintech şirketlerinin sayısı ve özellikle de cesaret kırıcı bir şekilde, kadınların liderliğindeki fintech işletmelerinin güvence altına alma olasılığının önemli ölçüde daha az olduğu konusunda ulusal ortalamaların gerisinde kaldığını gösteriyor. özel yatırım diğer sektörlere göre daha fazladır. Fintech sektörü açıkça bir ekonomik başarı hikayesi olsa da kapsayıcı bir büyüme hikayesi değil” dedi Data City Kurucu Ortağı Alex Craven

Raporda, bu çeşitlilik eksikliğinin sektörün sürekli gelişimini etkileyebileceği belirtildi. İnovasyonun yön verdiği bir sektörde fikir çeşitliliğinin artmasının değer katma potansiyeli olduğu söylendi.

Pek çok fintech'in finansal katılımı iyileştirmeye odaklanmasına rağmen, çalışma, yetersiz hizmet alan pazarın büyümesini daha da kötüleştirebilecek artan ekonomik zorluklar nedeniyle etki oranının gölgede kaldığını buldu. Kredi uygulamalarının hâlâ eşitsizliği artırdığı görüldü ve işçi dövizleri gibi sektörlerdeki yavaş katılım oranının yetersiz olduğu görüldü.

Çevresel hedeflerin sektördeki fintech'ler tarafından en kötü ele alınan konu olduğu görüldü. Etki yatırımındaki artış ve iklim sorunlarına ilişkin tüketici farkındalığı, Birleşik Krallık fintech sektörünün etkisini iyileştirme konusunda çok az şey yaptı. Şirketler emisyonlarını azaltma konusunda istekli olsa da çok azı uygulamalarının sonuçlarıyla ilgileniyordu.

Bazı fintech'ler ÇSY şeffaflığı gibi alanlarda önemli bir etki yaratsa da, endüstriye güç sağlamak için fosil yakıtlara ve yüksek su seviyelerine bağımlılık, bunların etkilerini zayıflatıyor. Ayrıca rapor, kurumlar, yatırımlar, borç verme ve aracılık faaliyetleriyle ilişkili emisyonların, onların günlük operasyonlarından kaynaklanan doğrudan emisyonlardan ortalama 700 kat daha fazla olduğunu ortaya çıkardı.

İLGİLİ: Fintech'in Kapsam Üç Fırsatı

Bağlam – Birleşik Krallık Hükümetinin Etki Vektörlerine Odaklanması

Ancak etki bir boşlukta gerçekleşmiyor ve hükümet hareketlerine bakış, fintech'in belirli alanlardaki etki eksikliğini açıklayabilir.

Birleşik Krallık tüketicilerinin iklim hedeflerine ulaşma konusunda artan farkındalığına ve katılımına rağmen, Birleşik Krallık hükümeti kamuoyunun duyarlılığıyla çelişen adımlar attı. 2022'de yüksek mahkeme, iklim etkisi stratejilerinin "amaca uygun olmadığını" belirterek hükümet yetkilileri aleyhine karar verdi ve lYetersiz ayrıntı onaylandı hedeflere nasıl ulaşılacağıyla ilgili. Başbakan Rishi Sunak o zamandan beri yeşil politikalara yaklaşımı nedeniyle eleştirildi ve İngiltere'nin yaklaşımını zayıflatacak değişiklikler duyurdu.

Ekonominin çeşitliliğini ve kapsayıcılığını iyileştirmeye yönelik adımlara daha fazla odaklanıldı ve bu da mevcut durumu değerlendiren çok sayıda raporun hazırlanmasına yol açtı. Bireysel hükümet organları kendi işgücü için çeşitlilik stratejileri yayınlayarak diğerlerini de aynısını yapmaya teşvik etti. Ancak doğrudan fintech'i besleyen STEM konularına katılımı teşvik etmek için, birçoğu stratejilerinin yetersiz kaldığını gördü.

Fintech Etkisi raporu, bazı fintech'lerin karşılaştırmalı boyutlarından kaynaklanabilecek etki eksikliğinin nedenlerini belirledi. Fintech'lerin yüzde 70'inin etkisinin düşük olduğu tespit edildi; bu da ölçek eksikliğinin, bunların etki yaratmasının önünde bir engel olabileceğini gösteriyor. Ortaklıkların ve işbirliğinin bu eksikliği çözmenin anahtarı olabileceğini buldular.

Hirt sözlerini şöyle tamamladı: "Sektörler arası işbirliği ve teknoloji, veri ve önemli olanın nasıl ölçüleceğine dair sağlam bir anlayış sayesinde Birleşik Krallık FinTech, yol göstermeye devam edebilir ve daha geniş finansal hizmetler sektörüyle ortaklık içinde daha da olumlu değişiklikler getirebilir."

İLGİLİ: İngiltere hâlâ fintech inovasyonunun yuvası mı?

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoData.Network Dikey Üretken Yapay Zeka. Kendine güç ver. Buradan Erişin.

- PlatoAiStream. Web3 Zekası. Bilgi Genişletildi. Buradan Erişin.

- PlatoESG. karbon, temiz teknoloji, Enerji, Çevre, Güneş, Atık Yönetimi. Buradan Erişin.

- PlatoSağlık. Biyoteknoloji ve Klinik Araştırmalar Zekası. Buradan Erişin.

- Kaynak: https://www.fintechnexus.com/uk-fintech-drives-productivity-but-has-a-limited-force-for-good/

- :vardır

- :dır-dir

- :olumsuzluk

- $UP

- 000

- 1

- 200

- 2022

- %35

- 400

- 41

- 49

- 700

- a

- akademik

- Accenture

- erişim

- Göre

- sorumluluk

- faaliyetler

- eklemek

- ilave

- ele

- adresleri

- Benimseme

- karşı

- alex

- Türkiye

- Ayrıca

- alternatif

- an

- analiz

- ve

- Duyurusu

- yaklaşım

- ARE

- ALAN

- alanlar

- etrafında

- AS

- Değerlendirme

- ilişkili

- At

- avatar

- ortalama

- farkındalık

- Arka

- arka çıkılmış

- Bankacılık

- bariyer

- engelleri

- BE

- olmuştur

- arkasında

- İYİ

- Daha iyi

- Ötesinde

- yazı tahtası

- organları

- pim

- artırılması

- doğmuş

- mola

- getirmek

- Daha geniş

- işletmeler

- fakat

- by

- geldi

- CAN

- Başkent

- Sermaye piyasaları

- Kariyer

- yapılan

- Merkez

- ceo

- belli

- zorluklar

- zor

- şans

- değişiklik

- değişiklikler

- iddia

- Açıkça

- İklim

- Kurucu

- kod

- Kahve

- işbirliği

- renk

- nasıl

- geliyor

- Şirketler

- Şirketin

- sonucuna

- tüketici

- Tüketiciler

- devam etmek

- devam

- katkıda bulunmak

- iştirakçi

- katkıda

- olabilir

- Mahkeme

- yaratmak

- Oluşturma

- kredi

- akım

- Şu anki durum

- Şu anda

- günlük

- veri

- teslim

- Bağımlılık

- İstediğiniz

- Rağmen

- gelişme

- fark

- dijitalleştirme

- direkt

- direkt olarak

- yönetmen

- Yönetmenler

- Çeşitlilik

- Çeşitlilik ve katılım

- do

- Değil

- yapılmış

- şüphe

- rüya

- sürücü

- tahrik

- sürücüler

- Damla

- sırasında

- her

- kolay

- Ekonomik

- ekonomisini

- Eğitim

- Efekt

- Etkili

- etkili bir şekilde

- verimli

- emisyon

- iş

- istihdam

- etkinleştirmek

- teşvik edici

- nişan

- çekici

- çevre

- Bilişim G

- kuruluş

- Eter (ETH)

- Hatta

- azdırmak

- mevcut

- Açıklamak

- kolaylaştırıcı

- adil

- uzak

- kadın

- az

- maliye

- mali

- finansal katılım

- finansal ürünler

- finansal hizmetler

- fintech

- Fintech Finansmanı

- fintech yeniliği

- fintechs

- uygun

- beş

- Akışları

- odak

- odaklanmış

- odaklanma

- İçin

- Zorla

- Airdrop Formu

- formlar

- fosil

- fosil yakıtlar

- bulundu

- itibaren

- FT

- yakıtlar

- tam

- finansman

- boşluk

- Cinsiyet

- Küresel

- Goller

- Tercih Etmenizin

- var

- Hükümet

- Hükümet yetkilileri

- graham

- En büyük

- çok

- Yeşil

- yetişkin

- Büyüme

- vardı

- olmak

- Var

- yardım et

- onu

- Yüksek

- daha yüksek

- büyük ölçüde

- Kiralama

- onun

- tutma

- duraksamak

- Ne kadar

- Nasıl Yapılır

- Ancak

- HTTPS

- i

- fikirler

- tespit

- belirlenmesi

- darbe

- Etki Yatırımı

- Etkiler

- etkileri

- iyileştirmek

- gelişmiş

- geliştirme

- in

- Diğer

- içerme

- dahil

- artmış

- belirten

- bireysel

- sanayi

- endüstrinin

- eşitsizlik

- Altyapı

- yenilik yapmak

- Finans Alanında Yenilikler

- Yenilikçilik

- Yenilik Laboratuvarı

- yenilikçi

- yerine

- kurumları

- faiz

- içine

- yatırım

- yatırım

- sorunlar

- IT

- ONUN

- kendisi

- Mesleki Öğretiler

- gazeteci

- jpg

- sadece

- anahtar

- laboratuvar

- Eksiklik

- manzara

- koymak

- öncülük etmek

- önemli

- İlanlar

- Led

- sol

- meşruluk

- borç verme

- az

- seviyeleri

- Muhtemelen

- Sınırlı

- küçük

- London

- Bakın

- bakıyor

- Çok

- Düşük

- yapılmış

- Ana

- çoğunluk

- yapmak

- Yapımı

- erkek egemen

- çok

- pazar

- Piyasalar

- Önemlidir

- maksimum genişlik

- Mayıs..

- McKinsey

- ölçmek

- ölçülü

- ölçme

- orta

- araya geldi

- bakan

- Misyonumuz

- Daha

- hareket

- hareketler

- çoklu

- ulusal

- Gezin

- gerek

- negatif

- net

- yeni

- haber

- rabıta

- yok hayır

- Hayır

- normal

- numara

- sayılar

- hedefleri

- of

- yetkilileri

- sık sık

- on

- bir tek

- açık

- açık bankacılık

- Operasyon

- or

- Diğer

- Diğer

- dışarı

- tekrar

- kendi

- parlamento

- özellikle

- İş Ortaklığı

- ortaklıklar

- geçmiş

- ödemeler

- barış

- İnsanlar

- yüzde

- belki

- Sade

- Platon

- Plato Veri Zekası

- PlatoVeri

- podcast

- politikaları

- pozitif

- potansiyel

- güç kelimesini seçerim

- uygulamalar

- önlenmesi

- asal

- Başbakan

- özel

- özel sektör

- Sorun

- verimlilik

- Ürünler

- sağlama

- halka açık

- yayınlanan

- değişen

- rütbeleri

- hızlı

- nadiren

- oran

- değerlendirme

- uzanarak almak

- nedenleri

- son

- azaltmak

- azaltır

- düzenleyici

- düzenleyici manzara

- kalmak

- kalıntılar

- dövizleri

- rapor

- Raporlar

- temsil

- temsil

- araştırma

- RİŞİ SUNAK

- riskler

- çizgili

- koşu

- s

- Güvenlik

- Adı geçen

- aynı

- ölçek

- Bilim

- kapsam

- sektör

- Sektörler

- güvenli

- görüldü

- duyu

- duygu

- Hizmetler

- set

- o

- gösterdi

- gösterme

- önemli

- önemli ölçüde

- beri

- beden

- yavaş

- EMS

- Toplumsal

- Toplum

- katı

- Çözümler

- ÇÖZMEK

- Çözme

- biraz

- Kaynak

- karış

- kararlı

- başlama

- XNUMX dakika içinde!

- Eyalet

- belirtilen

- belirten

- Durum

- kök

- Basamaklar

- Yine

- Öykü

- stratejileri

- Stratejileri

- Ders çalışma

- başarı

- başarı hikayesi

- böyle

- ankete

- sürdürülebilir

- Sürdürülebilir Kalkınma

- Sürdürülebilir Yatırım

- somut

- Teknoloji

- telekom

- göre

- o

- The

- UK

- ve bazı Asya

- Orada.

- onlar

- Re-Tweet

- üç

- İçinden

- zamanlar

- için

- konu

- geleneksel

- geleneksel finans

- Şeffaflık

- Uk

- İngiltere hükümeti

- altında

- yetersiz hizmet

- anlamak

- anlayış

- sigorta poliçesini imzalama

- benzersiz

- eşi görülmemiş

- us

- kullanıcılar

- kullanma

- Vakum

- değer

- VC

- VC finansmanı

- Görüntüle

- oldu

- Su

- Yol..

- we

- Web sitesi

- vardı

- Ne

- ne zaman

- olup olmadığını

- hangi

- süre

- sırasında

- Daha geniş

- irade

- isteklilik

- ile

- içinde

- Kadın

- işgücü

- çalışma

- Dünyanın en

- En kötü

- olur

- yıl

- zefirnet