Dünyanın dört bir yanındaki dijital rakip bankaların çoğu, yüksek müşteri edinme maliyetleri, külfetli mevzuata uygunluk gereklilikleri ve sınırlı gelir akışları nedeniyle kar elde etmekte zorlanıyor.

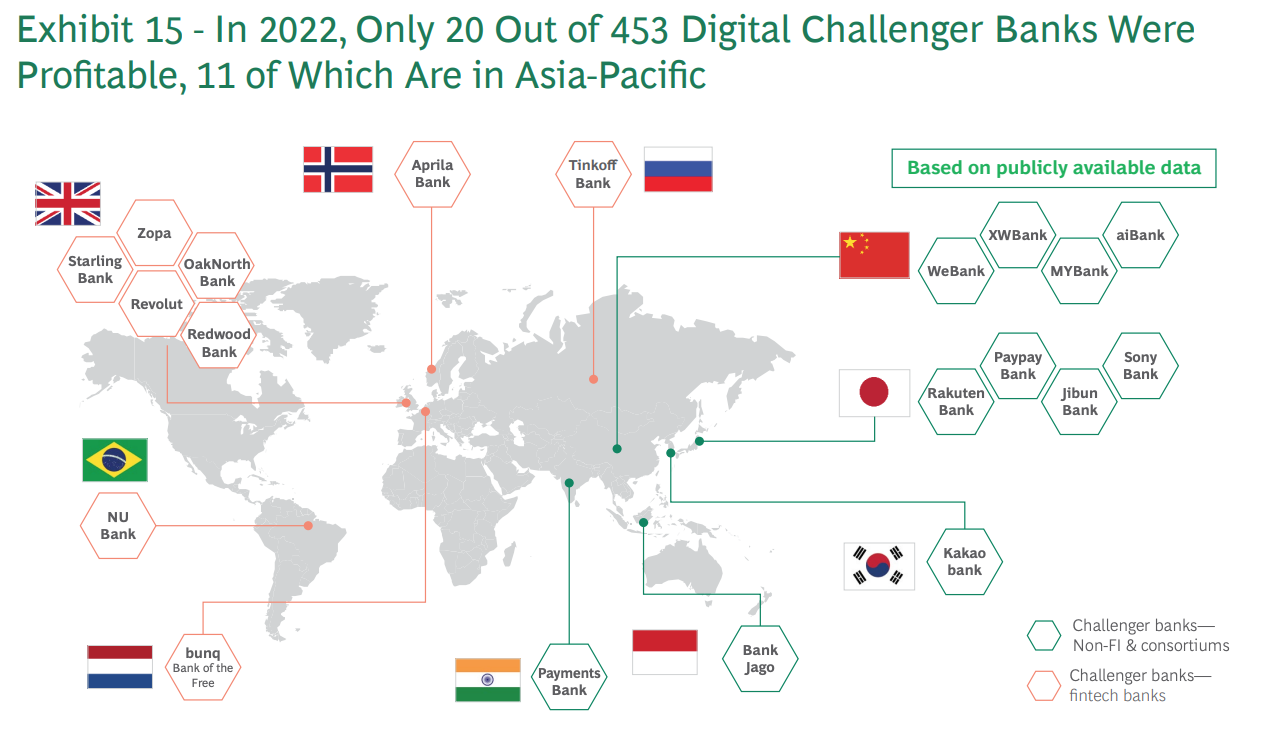

Boston Danışmanlık Grubu (BCG) tahminleri 5'den fazla küresel dijital rakip bankanın yalnızca %450'inin 2022'de kârlı olduğu. Bu 20 dijital rakip bankanın 11'i Asya-Pasifik'te (APAC), sekizi Avrupa'da ve biri Latin Amerika'da bulunuyor.

Dünya çapında kârlı dijital rakip bankalar, Kaynak: BCG Fintech Control Tower, Mayıs 2023

Bu rakamlar, APAC'ın dijital rakip bankalarının Avrupalı veya Amerikalı muadillerine göre nispeten daha başarılı olduğunu gösteriyor; bu başarıyı analistler ve sektör gözlemcileri genellikle bölgenin bankasız büyük nüfusu, güçlü mobil kültürü ve hızla büyüyen orta sınıf gibi benzersiz özelliklerine atfediyor. .

Hindistan, Çin ve Güneydoğu Asya ülkeleri gibi APAC ülkeleri, banka hesabı olmayan ve banka hesabı olmayan önemli bir nüfusa sahiptir; bu, birçok dijital rakibinin mobil cihazlar aracılığıyla erişilebilir ve kullanışlı bankacılık hizmetleriyle yararlandığı bir fırsattır.

BCG'ye göre, dünyada banka hesabı olmayan yaklaşık 2.8 milyar yetişkin var (%50'si gelişmekte olan ekonomilerde yaşıyor) ve buna ek olarak 1.5 milyar kişinin de banka hesabı yok (%75'i gelişmekte olan ekonomilerde yaşıyor).

Buna ek olarak, birçok APAC ülkesinde orta sınıfın hızlı bir büyümesi yaşanıyor ve bu da genişleyen bu pazar segmentine hitap eden kullanıcı dostu bankacılık hizmetlerine olan talebin artmasına yol açıyor.

Destekleyici hükümet girişimleri ve olumlu düzenlemeler de Asya Pasifik'teki dijital rakip bankaların başarısında kritik bir rol oynuyor. Singapur, Hong Kong ve Filipinler gibi yerlerde mali düzenleyiciler, bankacılık sektöründe yenilikçiliği ve rekabeti teşvik eden, örneğin açık bankacılık girişimlerini, fintech ortaklıklarını ve dijital katılımları destekleyen ilerici düzenlemeler uygulamaya koydu.

Bölge genelinde dijital bankacılık kullanımı ve benimsenmesi hızla artarken, bölgenin gelecek vadeden dijital bankacılık lisansları hakkında fikir edinmek için bugün APAC'ta kârlılığa ulaşan 11 neobankaya bakacağız. Bu 11 dijital rakip bankanın dördü Çin'de, dördü Japonya'da, Kore, Endonezya ve Hindistan'da ise birer tane bulunuyor.

WebBank

WeBank, 2014 yılında Tencent, Baiyeyuan, Liye Group ve diğer şirketler tarafından kurulan özel bir Çin neobankasıdır. Banka, kitlesel nüfusun yanı sıra küçük ve orta ölçekli işletmelere (KOBİ'ler) daha iyi ve daha kapsayıcı finansal hizmetler sağlamaya odaklanıyor.

WeBank %100 çevrimiçi iş yapıyor ve yüz tanıma teknolojisi ve büyük veri kredi derecelendirmeleri aracılığıyla kredi veriyor.

WeBank, müşteri sayısı açısından dünyanın en büyük dijital rakip bankasıdır. servis 340 milyondan fazla bireysel müşteri ve 2.8 milyona yakın KOBİ dijital platformda.

Benim bankam

KOBİ'lere ve çiftçilere hizmet vermeye odaklanarak 2015 yılında kurulan MYbank, Çinli bir çevrimiçi özel ticari bankadır ve Ant Group'un bir ortağıdır.

WeBank gibi, MYBank bankası da neredeyse fiziksel şubeleri olmadan faaliyet gösteriyor ve mobil uygulamasını ve bulut tabanlı altyapısını kullanarak KOBİ sahiplerinin telefonlarından sadece birkaç tıklamayla teminatsız işletme kredisi almalarına olanak tanıyor. Başvuru sürecinin tamamı üç dakika içinde tamamlanabilir, bir saniye içinde onaylanabilir ve sıfır insan etkileşimi gerektirir.

Benim bankam hizmet 45'in sonunda 2021 milyondan fazla küçük ve mikro işletme (KOBİ) müşterisi.

AiBank

Devlete ait finans grubu Citic ile İnternet devi Baidu'nun ortak girişimi olan AiBank, Çin'de bireylere ve KOBİ'lere hizmet veren, yalnızca dijital bir bankadır.

Banka, krediler, mevduatlar, varlık yönetimi ve ödemeler de dahil olmak üzere kullanışlı ve kişiselleştirilmiş finansal hizmetler sunmak için yapay zekadan (AI) ve ileri teknolojilerden yararlanmayı hedefliyor.

Göre AiBank'ın kendi rakamlarına göre, 2020 sonu itibarıyla 51 milyondan fazla müşteriye ulaşmış ve 300 milyar RMB (43 milyar ABD Doları) çevrimiçi kredi kullandırmıştır.

XW Bankası

XW Bank, 2016 yılında Çin'de kurulmuş bir çevrimiçi bankadır. sahip olunan New Hope Holding ve Xiaomi tarafından kurulan şirket, mevduat, kredi ve kurumsal internet bankacılığı dahil olmak üzere internet bankacılığı hizmetleri sunuyor.

XW Bankası vardı 44 sonu itibarıyla 6.8 milyar RMB (2019 milyar ABD Doları) varlık. Haziran 2019 itibarıyla banka, şuraya toplam 24 milyar RNB (240 milyar ABD Doları) tutarında kredi ile yaklaşık 34.3 milyon müşteriye hizmet vermiştir.

Rakuten Bankası

Rakuten Bank, bir Japon çevrimiçi bankasıdır ve önde gelen e-ticaret ve İnternet hizmetleri şirketleri olan Rakuten Group'un fintech koludur. 2020 yılında kurulan banka, mevduat hesapları, kredi kartları, ön ödemeli e-para kartları, sigorta kapsamı, ödemeler, hisse senedi alım satımı ve kripto para birimi dahil olmak üzere bir dizi dijital bankacılık hizmeti sunuyor.

Rakuten Bank'ın Japonya'nın en büyük dijital bankası olduğu söyleniyor 13 milyondan fazla hesap 2022 itibarıyla. Banka giriş yaptı Nisan 2023'te Tokyo Menkul Kıymetler Borsası'nda.

PayPay Bankası

2000 yılında kurulan PayPay Bank, Japonya'da bireyler, şirketler ve şahıs şirketleri için takas, tasarruf ve kredi hizmetleri sunan, düzenlemeye tabi bir bankadır. Kullanımı kolay hizmetler sunmaya odaklanır.

PayPay Bank, bir Sumitomo Mitsui Banking Corporation ve Z Holdings grup şirketidir ve Nisan 2021'de adını Japan Net Bank olarak değiştirmiştir.

PayPay Bank, Mart 2022 itibarıyla 6.02 milyon banka hesabı açtı. göre Statista'ya.

Jibun Bankası

Jibun Bank, Japonya'da öncelikle mobil bankacılık hizmetleri aracılığıyla faaliyet gösteren bir İnternet bankasıdır. Banka, 2008 yılında Mizuho Bank ile mobil operatör KDDI Corporation'ın ortak girişimi olarak kuruldu ve kullanışlı ve kullanıcı dostu bankacılık hizmetleri sunmayı amaçlıyor.

Jibun Bank, tasarruf hesapları, cari hesaplar, vadeli mevduatlar, krediler, kredi kartları ve yatırım ürünleri dahil olmak üzere bir dizi finansal hizmet sunmaktadır.

Sony Bankası

Sony Bank, 2001 yılında çoğunlukla Japonya'daki bireysel müşterilere yönelik bir çevrimiçi banka olarak kuruldu. Şirket, çok uluslu şirketler grubu Sony'nin finansal iş birimi olan Sony Financial Group'un bir üyesidir ve müşterilere uygun, yüksek kaliteli finansal ürünler ve hizmetler sunmaya odaklanmaktadır.

Sony Bank'ın ana ürün ve hizmetleri arasında döviz mevduatları, yatırım ortaklıkları ve konut kredileri ile çevrimiçi bankacılık yer almaktadır. Banka, 500,000'nin başlarında 2020'den fazla müşteri bildirdi. göre Fintech Vadeli İşlemler raporuna.

Kakao Bankası

Kakao Bank, 2016 yılında Korea Investment Holdings ve Kakao tarafından kurulan Güney Koreli, yalnızca mobil cihazlara yönelik bir banka ve fintech şirketidir. Banka, hizmetlerini kolay tanımlama yöntemlerini kullanan ve sezgisel bir kullanıcı deneyimi ve arayüzü (UX/UI) sunmaya odaklanan mobil uygulamalar aracılığıyla sağlıyor. Hizmetleri arasında tasarruf hesapları, krediler, kredi kartları, yatırım ürünleri ve sigorta yer almaktadır.

Kasım 2022'de Kakao Bank elde 20 milyon kullanıcının kilometre taşı. Şirket Ağustos 2021'de halka açıldı. olma Asya'da halka açılan ilk tamamen dijital kredi kuruluşu.

Banka Jago

1992 yılında kurulan Bank Jago, öncelikle dijital bankacılık hizmetleri sunan Endonezya merkezli bir bankacılık şirketidir. Banka, tasarruf hesapları, cari hesaplar, banka kartları, krediler ve dijital ödeme çözümleri dahil olmak üzere çeşitli bankacılık ürün ve hizmetleri sunarak bireylere, KOBİ'lere ve mikro işletmelere hizmet vermeye odaklanmaktadır.

Banka Jago iddia Mart 2.3 itibarıyla 2023 milyon müşteri, 71'de kaydedilen 1.4 milyona kıyasla %2021 artış gösterdi.

Paytm Ödeme Bankası

Paytm Payments Bank, 2017 yılında kurulmuş ve merkezi Noida'da bulunan bir Hint ödeme bankasıdır. Banka, mobil ödeme şirketi Paytm'in bir parçası ve tasarruf hesapları, cari hesaplar, banka kartları, ortak bankalardaki sabit mevduatlar ve cüzdanlar gibi ödeme araçları, Hindistan'ın Birleşik Ödeme Arayüzü ve FASTag aracılığıyla gerçek zamanlı ödemeler sunuyor.

Paytm Payments Bank, Hindistan'ın önde gelen dijital bankalarından biridir. 330 milyondan fazla dijital cüzdan65 milyon cari ve tasarruf hesabının yanı sıra.

Öne çıkan resim kredisi: düzenleyen Freepik

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoAiStream. Web3 Veri Zekası. Bilgi Genişletildi. Buradan Erişin.

- Adryenn Ashley ile Geleceği Basmak. Buradan Erişin.

- PREIPO® ile PRE-IPO Şirketlerinde Hisse Al ve Sat. Buradan Erişin.

- Kaynak: https://fintechnews.sg/72770/virtual-banking/there-are-only-11-profitable-challengers-banks-in-asia-heres-the-list/

- :vardır

- :dır-dir

- $UP

- 000

- 000 Müşterileri

- 1

- 11

- 13

- 20

- 2001

- 2008

- 2014

- 2015

- 2016

- 2017

- 2019

- 2020

- 2021

- 2022

- 2023

- 24

- 500

- 66

- 8

- 98

- a

- ulaşılabilir

- Hesaplar

- edinme

- karşısında

- ilave

- Ek

- Benimseme

- Yetişkinler

- ileri

- AI

- Amaçları

- izin vermek

- Ayrıca

- topladığı

- Amazon

- Amerika

- Amerikan

- an

- Analistler

- ve

- karınca

- Karınca Grubu

- Asya Pasifik

- uygulamayı yükleyeceğiz

- Uygulama

- onaylı

- uygulamalar

- Nisan

- ARE

- ARM

- etrafında

- Dizi

- yapay

- yapay zeka

- Yapay zeka (AI)

- AS

- Asya

- Asya

- Varlıklar

- Ortak

- At

- Ağustos

- baidu

- Banka

- banka hesabı

- Banka Jago

- Bankacılık

- Bankacılık sektörü

- Bankalar

- BCG

- BE

- olmuştur

- Daha iyi

- arasında

- Büyük

- büyük Veri

- Biggest

- Milyar

- dalları

- Bringing

- iş

- by

- CAN

- kapaklar

- Kartlar

- sağlamak

- meydan okuyucu

- meydan okuyucu bankası

- Challenger Bankaları

- değişmiş

- özellikleri

- Çin

- Çince

- sınıf

- istemciler

- CO

- ticari

- Şirketler

- şirket

- karşılaştırıldığında

- rekabet

- Tamamlandı

- uyma

- holding

- danışman

- kontrol

- Kontrol kulesi

- Uygun

- Kurumsal

- KURUMSAL

- Kurumlar

- maliyetler

- ülkeler

- kapsama

- kredi

- Kredi kartları

- kritik

- cryptocurrency

- Kültür

- Para birimi

- akım

- müşteri

- Müşteriler

- veri

- borç

- Banka Kartları

- teslim

- Talep

- mevduat

- mevduat

- Cihaz

- dijital

- dijital banka

- dijital bankacılık

- Dijital ilk katılım

- Dijital Ödeme

- yok

- e-ticaret

- E-Para

- her

- Erken

- kolay

- ekonomileri

- E-posta

- ortaya çıkan

- teşvik etmek

- son

- meşgul

- kuruluş

- işletmelerin

- Tüm

- kurulmuş

- Eter (ETH)

- AVRUPA

- Avrupa

- örnek

- takas

- genişleyen

- deneyim

- yaşıyor

- Yüz

- yüz tanıma

- yanlış

- çiftçiler

- az

- rakamlar

- mali

- mali grup

- finansal ürünler

- Mali Düzenleyiciler

- finansal hizmetler

- fintech

- FİNTECH ŞİRKETİ

- Ad

- sabit

- odak

- odaklanır

- İçin

- yabancı

- yabancı para birimi

- forex

- Kurulmuş

- dört

- arkadaş canlısı

- itibaren

- FT

- Vadeli

- almak

- dev

- Küresel

- küresel dijital

- Go

- Hükümet

- yardımlar

- grup

- Büyüyen

- Büyüme

- vardı

- Var

- merkezi

- okuyun

- Yüksek

- Yüksek kaliteli

- tutma

- Holdings

- Ana Sayfa

- Hong

- Hong Kong

- umut

- HTML

- HTTPS

- insan

- Kimlik

- görüntü

- uygulanan

- in

- dahil

- Dahil olmak üzere

- dahil

- artmış

- Hindistan

- Hintli

- bireysel

- bireyler

- Endonezya

- sanayi

- Altyapı

- girişimler

- Yenilikçilik

- enstrümanlar

- sigorta

- İstihbarat

- etkileşim

- arayüzey

- Internet

- içine

- sezgisel

- yatırım

- Veriliş

- IT

- ONUN

- Japonya

- Japonya'nın

- Japonca

- ortak

- ortak girişim

- Haziran

- sadece

- Kakao

- Kong

- Kore

- Koreli

- büyük

- büyük

- Latince

- Latin Amerika

- önemli

- ödünç veren

- Kaldıraç

- leverages

- lisansları

- sevmek

- Sınırlı

- Liste

- borç

- Krediler

- bulunan

- yerleri

- Bakın

- Ana

- ağırlıklı olarak

- yönetim

- çok

- Mart

- pazar

- Kitle

- maksimum genişlik

- Mayıs..

- McKinsey

- üye

- mers

- yöntemleri

- Orta

- kilometre taşı

- milyon

- milyon müşteri

- dakika

- Mizuho

- Telefon

- Mobil uygulama

- Mobil bankacılık

- mobil cihazlar

- Mobil Ödeme

- mobil uygulamalar

- Daha

- çok uluslu

- isim

- Milletler

- neredeyse

- neobank

- Neobanklar

- net

- yeni

- Kasım

- numara

- elde etmek

- of

- teklif

- teklif

- Teklifler

- sık sık

- on

- Onboarding

- ONE

- Online

- online bankacılık

- bir tek

- açık

- açık bankacılık

- açıldı

- faaliyet

- Şebeke

- Fırsat

- or

- Diğer

- Diğer

- tekrar

- kendi

- sahipleri

- Bölüm

- Partner

- ortaklıklar

- ödeme

- ödemeler

- Paytm

- Kişiselleştirilmiş

- Filipinler

- telefonlar

- PHP

- fiziksel

- platform

- Platon

- Plato Veri Zekası

- PlatoVeri

- oynama

- nüfus

- popülasyonları

- Önceden ödenmiş

- öncelikle

- özel

- PRNewswire

- süreç

- Ürünler

- Ürünler ve servisler

- Kâr

- karlılık

- kârlı

- ilerici

- önemli

- sağlamak

- sağlar

- sağlama

- halka açık

- yalnızca

- menzil

- hızlı

- hızla

- değerlendirme

- ulaştı

- gerçek zaman

- gerçek zamanlı ödemeler

- tanıma

- kaydedilmiş

- bölge

- düzenlenmekte olan

- yönetmelik

- Denetleyiciler

- düzenleyici

- Yasal Uygunluk

- Nispeten

- rapor

- Bildirilen

- Yer Alan Kurallar

- gerektirir

- dönüş

- reuters

- gelir

- RMB

- Rol

- kabaca

- s

- Adı geçen

- Tasarruf

- İkinci

- sektör

- bölüm

- duyu

- vermektedir

- Hizmetler

- servis

- yerleşme

- önemli

- Singapur

- küçük

- EMS

- KOBİ'ler

- yükselen

- Çözümler

- Sony

- Kaynak

- güney

- güney Koreli

- devlet

- Stok

- Borsa

- hisse senedi alım satım

- dere

- güçlü

- Mücadele

- başarı

- başarılı

- böyle

- Sumitomo Mitsui Bankacılık Şirketi

- Destek

- Teknolojileri

- Teknoloji

- Tencent

- şartlar

- göre

- o

- The

- Filipinler

- Dünya

- ve bazı Asya

- Orada.

- Bunlar

- Re-Tweet

- üç

- İçinden

- zaman

- için

- bugün

- Tokyo

- Toplam

- Kule

- Trading

- Vakıflar

- DÖNÜŞ

- unbanked

- underbanked

- birleşik

- benzersiz

- birim

- kullanım

- kullanım

- kullanıcı

- Kullanıcı Deneyimi

- kullanıcı dostu

- kullanıcılar

- çeşitli

- girişim

- üzerinden

- fiilen

- Cüzdan

- oldu

- servet

- varlık Yönetimi

- İYİ

- Kimler

- vardı

- hangi

- süre

- ile

- içinde

- olmadan

- Dünya

- Dünyanın en

- Dünya çapında

- Xiaomi

- zefirnet

- sıfır