Telif hakkı@http://lchipo.blogspot.com/

Bizi facebook'ta takip edin: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Bizi facebook'ta takip edin: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Önemli***Blogger herhangi bir öneri ve öneri yazmamıştır. Hepsi kişisel görüş ve okuyucu yatırım kararında kendi riskini almalıdır.

Başvuruya açık: 28/09/2022

Başvuruya yakın: 07/10/2022

Oylama: 12/10/2022

İlan tarihi: 26/10/2022

Sermaye

Piyasa değeri: RM225mil

Toplam Hisseler: 450milyon hisse

Sanayi KARGO

2019-2021 sektör CAGR'ı: %3.8

Rakipler PAT%

Hedefler: -%0.5

VS endüstrisi Berhad: %6

EG Industries Berhad: %1.3

Delloyd Electronics (M) Sdn Bhd: %10.7

Diğerleri: %9.6 kayıp

Piyasa değeri: RM225mil

Toplam Hisseler: 450milyon hisse

Sanayi KARGO

2019-2021 sektör CAGR'ı: %3.8

Rakipler PAT%

Hedefler: -%0.5

VS endüstrisi Berhad: %6

EG Industries Berhad: %1.3

Delloyd Electronics (M) Sdn Bhd: %10.7

Diğerleri: %9.6 kayıp

İşletme (MY 2022)

Otomotiv elektroniği imalat hizmetleri.

Gelir: %95 (Perodua – ana müşteri)

Otomotiv elektroniği imalat hizmetleri.

Gelir: %95 (Perodua – ana müşteri)

Temel

1.Market: As Pazarı

2.Fiyat: RM0.50

3.P/E: 16.7 @ RM0.03

4.ROE(Pro Forma III): %10.88

5.ROE: 14.41%(FYE2022), 14.03%(FYE2021), 13.46%(FYE2020), 29.85%(FYE2019)

6.NA, halka arzdan sonra: RM0.28

7. Halka arzdan sonra dönen varlığa toplam borç: 0.37 (Borç:37.779milyon, Duran Varlık: 60.555milyon, Dönen varlık: 101.007mil)

8. Temettü politikası: resmi bir temettü politikası yoktur.

9. Şeriat starus: Şeriata uygundur.

1.Market: As Pazarı

2.Fiyat: RM0.50

3.P/E: 16.7 @ RM0.03

4.ROE(Pro Forma III): %10.88

5.ROE: 14.41%(FYE2022), 14.03%(FYE2021), 13.46%(FYE2020), 29.85%(FYE2019)

6.NA, halka arzdan sonra: RM0.28

7. Halka arzdan sonra dönen varlığa toplam borç: 0.37 (Borç:37.779milyon, Duran Varlık: 60.555milyon, Dönen varlık: 101.007mil)

8. Temettü politikası: resmi bir temettü politikası yoktur.

9. Şeriat starus: Şeriata uygundur.

Geçmiş Finansal Performans (Gelir, Hisse Başına Kazanç, % PAT)

2022 (31 Mart FYE): 133.051 mil RM (Eps: 0.030),PAT: %10.1

2021 (31 Mart FYE): 129.869 mil RM (Eps: 0.027),PAT: %9.4

2020 (31 Mart FYE): 130.732 mil RM (Eps: 0.024),PAT: %8.3

2019 (31 Mart FYE): 126.542 mil RM (Eps: 0.051),PAT: %18.1

Başlıca müşteri (2022)

1. Perodua üretimi: %51.4

2. Perodua Küresel Üretim: %37.6

3. Perodua Satışları: %6

4. HIL Endüstrileri: %1.9

5. Sipro Plastik: %1.6

***toplam %98.5

2022 (31 Mart FYE): 133.051 mil RM (Eps: 0.030),PAT: %10.1

2021 (31 Mart FYE): 129.869 mil RM (Eps: 0.027),PAT: %9.4

2020 (31 Mart FYE): 130.732 mil RM (Eps: 0.024),PAT: %8.3

2019 (31 Mart FYE): 126.542 mil RM (Eps: 0.051),PAT: %18.1

Başlıca müşteri (2022)

1. Perodua üretimi: %51.4

2. Perodua Küresel Üretim: %37.6

3. Perodua Satışları: %6

4. HIL Endüstrileri: %1.9

5. Sipro Plastik: %1.6

***toplam %98.5

Büyük Hissedarlar

İskender Holding: %72 (Doğrudan)

Mirzan Bin Mahathir: %72 (Dolaylı)

İskender Holding: %72 (Doğrudan)

Mirzan Bin Mahathir: %72 (Dolaylı)

FYE2023 için Yöneticiler ve Üst Düzey Yönetici Ücretleri (Gelir ve diğer gelirler 2022'den)

Toplam yönetici ücreti: RM0.962mil

kilit yönetim ücreti: RM1.156 milyon – 1.450mil

toplam (maks): 2.412 mil RM veya %9.83

Toplam yönetici ücreti: RM0.962mil

kilit yönetim ücreti: RM1.156 milyon – 1.450mil

toplam (maks): 2.412 mil RM veya %9.83

Fon kullanımı

1. Ar-Ge – yeni ürün geliştirme: %20.7

2. Ar-Ge ofis alanı, hammadde depolama ve yardımcı tesislerin genişletilmesi: %19.3

3. Yeni proses ekipmanının satın alınması: %8.9

4. İşletme sermayesi gereksinimi: %11.4

5. Geri ödemeli banka kredisi: %29.6

6. Listeleme Giderleri: %10.1

1. Ar-Ge – yeni ürün geliştirme: %20.7

2. Ar-Ge ofis alanı, hammadde depolama ve yardımcı tesislerin genişletilmesi: %19.3

3. Yeni proses ekipmanının satın alınması: %8.9

4. İşletme sermayesi gereksinimi: %11.4

5. Geri ödemeli banka kredisi: %29.6

6. Listeleme Giderleri: %10.1

Sonuç (Blogger herhangi bir tavsiye & öneri yazmamıştır. Hepsi kişisel görüş ve okuyucu yatırım kararında kendi risklerini almalıdır)

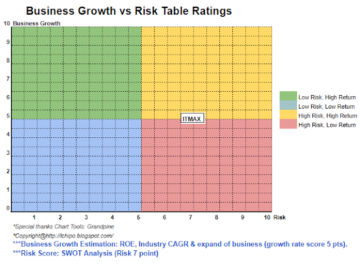

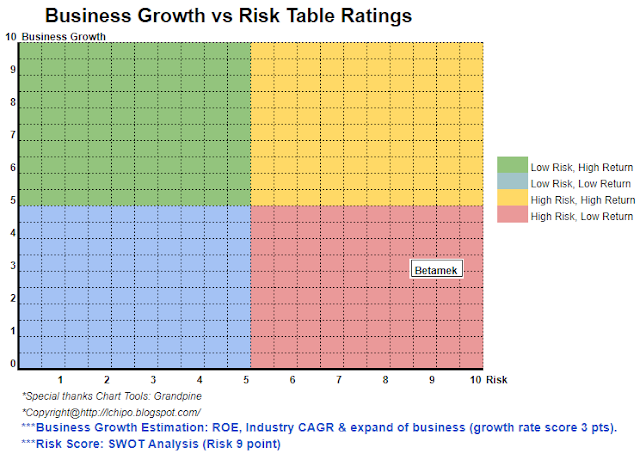

Yukarıdaki SWOT analizine bakın. Genel olarak tek müşteriye aşırı odaklanma nedeniyle yüksek riskli bir iş modelidir (Perodua, şirket gelirinin %95'i). Sumore'un kendi endüstrisi oldukça rekabetçi bir endüstridir.

Yukarıdaki SWOT analizine bakın. Genel olarak tek müşteriye aşırı odaklanma nedeniyle yüksek riskli bir iş modelidir (Perodua, şirket gelirinin %95'i). Sumore'un kendi endüstrisi oldukça rekabetçi bir endüstridir.

*Değerlendirme sadece kişisel görüş ve görüştür. Algı ve tahmin, herhangi bir yeni çeyrek sonucu yayınlanırsa değişecektir. Okuyucu kendi riskini alır ve şirketin temel değerinin tahminini ayarlamak için her çeyrek sonucunu takip etmek için kendi ödevini yapmalıdır.

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- Plato blok zinciri. Web3 Metaverse Zekası. Bilgi Güçlendirildi. Buradan Erişin.

- Kaynak: http://lchipo.blogspot.com/2022/09/betamek-berhad.html

- 1

- 10

- 11

- 2022

- 7

- 9

- İNDİRİM

- 98

- a

- yukarıdaki

- Sonra

- Türkiye

- analiz

- ve

- Tamam

- varlık

- Banka

- Borçlanma

- iş

- iş modeli

- CAGR

- kapak

- Başkent

- Merkez

- değişiklik

- açık

- renk

- şirket

- rekabet

- uyumlu

- akım

- müşteri

- Tarih

- Borç

- karar

- gelişme

- direkt

- yönetmen

- kâr payı

- Kazanma

- Elektronik

- ekipman

- Eter (ETH)

- Genişletmek

- giderler

- mali

- finansal performans

- odak

- takip et

- Tahmin

- resmi

- itibaren

- temel

- Küresel

- Yüksek

- Holdings

- ev ödevi

- HTTPS

- in

- Gelir

- Endüstri

- sanayi

- yatırım

- IPO

- kendisi

- anahtar

- listeleme

- kayıp

- Ana

- yönetim

- üretim

- pazar

- malzeme

- maksimum

- model

- yeni

- yeni ürün

- Office

- Görüş

- Diğer

- tüm

- kendi

- algı

- performans

- kişisel

- plastik

- Platon

- Plato Veri Zekası

- PlatoVeri

- politika

- fiyat

- başına

- süreç

- PLATFORM

- ürün geliştirme

- satın alma

- Çeyrek

- Ar-Ge

- Çiğ

- Okuyucu

- Tavsiye

- Kırmızı

- serbest

- ücret

- ödeme

- gereklilik

- sonuç

- gelir

- Risk

- Riskli

- satış

- Hizmetler

- Paylar

- Şeriat

- meli

- tek

- uzay

- hafızası

- Bizi daha iyi tanımak için

- The

- ve bazı Asya

- için

- Toplam

- us

- değer

- Görüntüle

- irade

- çalışma

- zefirnet