ประวัติศาสตร์อันซับซ้อนของอนาคตการเงิน

เขียนโดย: เบนนี่ แอททาร์

นับตั้งแต่รุ่งอรุณของประวัติศาสตร์การเงิน ตลาดต้องทำขึ้น ย้อนรอยย้อนไปถึงศตวรรษที่ 17 การซื้อขายเครื่องเทศที่คนกลางซื้อและขายหุ้นเพื่อให้นักลงทุนมีสภาพคล่องมากขึ้น การทำตลาดได้พัฒนาไปอย่างมาก ผ่านตราสารทุน อัตราแลกเปลี่ยนเงินตราต่างประเทศ และแม้กระทั่งสินทรัพย์ทางกายภาพ ผู้ทำการตลาด วันนี้มีสภาพคล่องและพร้อมที่จะซื้อสินทรัพย์ใด ๆ ในราคาที่เสนอต่อสาธารณะ อย่างไรก็ตาม เมื่อเวลาผ่านไป ตลาดการเงินมีวิวัฒนาการควบคู่ไปกับมัน หลายปีที่ผ่านมา เราได้เห็นการเพิ่มขึ้นอย่างไม่น่าเชื่อในด้านการเงินแบบกระจายอำนาจ (DeFi) ประกอบกับการเพิ่มขึ้นของการทำตลาดอัตโนมัติ ในบทความนี้ เราวิเคราะห์ประวัติโดยย่อแต่ซับซ้อนของการทำตลาดอัตโนมัติและผลกระทบต่อตลาดคริปโต

อันดับแรก เราจะให้ข้อมูลพื้นฐานสั้น ๆ เกี่ยวกับประวัติของการทำตลาดอัตโนมัติและวิธีที่มันพัฒนาไปสู่ทรงกลมของการเข้ารหัสลับ จากนั้นเราจะหารือเกี่ยวกับ AMM สามรุ่นและส่วนย่อยในตลาดคริปโต ดังที่คุณเห็นในบทความนี้ เมื่อเวลาผ่านไป คณิตศาสตร์ แพลตฟอร์ม และสัญญาอัจฉริยะก็มีความซับซ้อนเพิ่มขึ้น ความหวังของฉันในบทความนี้คือมือใหม่และผู้ใช้ขั้นสูงของเทคโนโลยีบล็อกเชนจะเข้าใจวิวัฒนาการของผู้ดูแลสภาพคล่องโดยอัตโนมัติและจะได้รับเส้นทางที่ดีขึ้นในระดับที่ดีขึ้น

ในการเริ่มต้น จำเป็นต้องเข้าใจคำจำกัดความหลายประการเพื่อให้เข้าใจบทความนี้อย่างครบถ้วน:

blockchain – ฐานข้อมูลแบบกระจายอำนาจที่มีการตรวจสอบการทำธุรกรรมอย่างต่อเนื่องโดยโหนด เทคโนโลยีพื้นฐานสำหรับสินทรัพย์เข้ารหัสลับ แอพพลิเคชั่นกระจายอำนาจ และสัญญาอัจฉริยะ

การเงินแบบกระจายอำนาจ (DeFi) – ผลิตภัณฑ์ทางการเงินที่ทำงานบนสัญญาอัจฉริยะและเทคโนโลยีบล็อกเชน การปฏิวัติทางดิจิทัลเพื่อทำให้การเงินเป็นประชาธิปไตย

ผู้ดูแลสภาพคล่องอัตโนมัติ (AMM) – กลุ่มการซื้อขายสินทรัพย์แบบกระจายอำนาจทำให้ผู้ใช้สามารถซื้อและขาย cryptocurrencies โดยการซื้อขายกับสภาพคล่องได้อย่างราบรื่น

การกระจายการกระจายอำนาจ (DEX) – แพลตฟอร์ม Peer-to-peer ที่อนุญาตให้ผู้ใช้โอนสินทรัพย์ crypto โดยไม่ต้องมีคนกลาง มักใช้ AMM เป็นกลุ่มซื้อขาย

สระว่ายน้ำสภาพคล่อง – “แหล่งรวม” ดิจิทัลของสินทรัพย์เข้ารหัสลับที่จัดเก็บไว้ในสัญญาอัจฉริยะ AMM ทำงานบนกลุ่มสภาพคล่อง

ผู้ให้บริการสภาพคล่อง (LPs) – เทียบเท่ากับผู้ดูแลสภาพคล่องใน AMM คนที่ฝากสินทรัพย์ crypto ไว้ในกลุ่มสภาพคล่องเพื่อเพิ่มสภาพคล่อง ในทางกลับกัน พวกเขาได้รับรางวัลจากค่าธรรมเนียมที่เกิดจากการซื้อขายบนแพลตฟอร์มหรือกลุ่มนั้น

ตรงกันข้ามกับความคิดเห็นที่ได้รับความนิยม ผู้ดูแลสภาพคล่องไม่ได้ถูกคิดค้นขึ้นเพื่อตลาดสกุลเงินดิจิทัลเท่านั้น อันที่จริง AMM ได้รับการศึกษาค่อนข้างมากในหมู่แวดวงวิชาการมานานหลายทศวรรษ การกล่าวถึง AMM ครั้งแรกถูกกล่าวถึงในการศึกษาของ Robin Hanson สำหรับ กฎการให้คะแนนตลาดลอการิทึม ในช่วงต้นปี 2002 การศึกษา AMM ในภายหลังในการตั้งค่าที่ไม่ใช่การเข้ารหัสได้หมุนเวียนไปรอบๆ การรวบรวมข้อมูล (2004) ตลาดทำนาย (2006) เบย์เซียน รุ่น (2012) และ ตลาดการพนัน (2012)

อย่างไรก็ตาม ครั้งแรกที่ AMM ถูกอ้างอิงสำหรับแอปพลิเคชั่น cryptocurrency นั้นอยู่ใน Reddit ในอดีตปี 2016 เสา โดยผู้สร้าง Ethereum, Vitalik Buterin ผู้ซึ่งกล่าวถึงแนวคิดของการดำเนินการแลกเปลี่ยนแบบกระจายอำนาจในลักษณะเดียวกับที่ตลาดคาดการณ์ไว้

ความคิดของ Vitalik เกิดขึ้นและชุมชนก็ทำตามอย่างรวดเร็ว สองปีต่อมาเขาได้เผยแพร่การติดตาม บทความ พร้อมข้อกำหนดเพิ่มเติมบางประการเกี่ยวกับวิธีที่เขาเห็นการแลกเปลี่ยนแบบกระจายอำนาจที่เกิดขึ้นจริง หลายเดือนต่อมา Hayden Adams ได้ประกาศเปิดตัว unswap โปรโตคอลจึงเริ่มต้น AMM ของ cryptocurrency รุ่นแรก

Crypto AMM รุ่นแรก: รากฐาน

Uniswap ปฏิวัติผู้สร้างตลาดอัตโนมัติโดยแนะนำพวกเขาในลักษณะที่ใช้งานได้กับทรงกลมของการเข้ารหัสลับ พวกเขานำเสนอ Constant Product Market Maker (CPMM) ซึ่งเป็นสูตรที่รับประกันสภาพคล่องคงที่ในการแลกเปลี่ยนแบบกระจายอำนาจ

ผู้สร้างตลาดผลิตภัณฑ์อย่างต่อเนื่องและการเติบโตของ Uniswap

Uniswap แนะนำสูตรผู้สร้างตลาดผลิตภัณฑ์คงที่เพื่อให้แน่ใจว่ามีสภาพคล่องคงที่ในการแลกเปลี่ยนโทเค็นบน Ethereum สูตรมีดังนี้:

โดยที่ Rx และ Ry คือเงินสำรองของแต่ละโทเค็น f คือค่าธรรมเนียมการทำธุรกรรม และ k เป็นค่าคงที่ หรือเขียนง่ายๆ ว่า

โดยที่ x คือโทเค็น 1, y คือโทเค็น 2 และ k คือค่าคงที่

โดยพื้นฐานแล้ว Uniswap ได้รวมสินทรัพย์สองรายการที่มีการซื้อขายเข้าไว้ในกลุ่มสภาพคล่องเดียว เป้าหมายของ Uniswap คือการทำให้แน่ใจว่าไม่ว่าขนาดการซื้อขายจะเป็นอย่างไร ขนาดของกลุ่มสภาพคล่องจะยังคงไม่เปลี่ยนแปลง สมมติว่าสินทรัพย์ x คือ ETH และสินทรัพย์ y คือ DAI เพื่อให้ k คงที่ x (ETH) และ y (DAI) สามารถเคลื่อนที่ผกผันกันได้เท่านั้น เมื่อคุณซื้อ ETH คุณจะเพิ่ม y (เมื่อคุณเพิ่ม DAI ลงในกลุ่มสภาพคล่อง) และลด x (เมื่อคุณลบ ETH ออกจากกลุ่มสภาพคล่อง) ในท้ายที่สุด พูลจะไม่สมดุล โดยให้ทิปไปยังสินทรัพย์ที่คุณแลกเปลี่ยนเป็นพูล อนุญาโตตุลาการเข้ามาและปรับสมดุลอย่างรวดเร็วเพื่อแลกกับความแตกต่างของผลกำไร

สำหรับคำอธิบายง่ายๆ ว่าผู้ดูแลสภาพคล่องทำงานอย่างไร ฉันแนะนำให้อ่านสิ่งนี้ บทความ. เพื่อทำความเข้าใจ Uniswap ให้ละเอียดยิ่งขึ้น บทความ มีคำอธิบายที่ยอดเยี่ยม

โมเดล Uniswap CPMM เป็นกระบวนทัศน์ที่เปลี่ยนไปด้วยเหตุผลหลายประการ ประการแรก เป็นการแลกเปลี่ยนแบบกระจายอำนาจครั้งแรกที่ลบพ่อค้าคนกลางออกจากธุรกรรมใดๆ การผสมผสานระหว่างสภาพคล่องที่ง่ายดายและการแลกเปลี่ยนที่รวดเร็วด้วยกลไกแบบ on-chain สำหรับการเสนอราคาที่ใกล้เคียงกับราคาที่ถูกต้องอย่างน่าทึ่งถือเป็นการปฏิวัติ อย่างไรก็ตาม สิ่งที่น่าประทับใจที่สุดคือทำได้ภายในเวลาน้อยกว่า รหัส 300 บรรทัด.

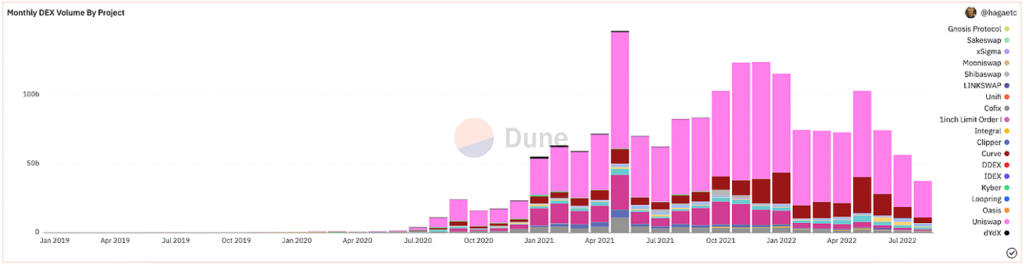

หลังจากจำนวนมาก การจัดเตรียม, การทำให้เป็นทางการและโฆษณา Uniswap เปิดตัวค่อนข้างประสบความสำเร็จ นับตั้งแต่เปิดตัว พวกเขาได้รับ DEX ที่ใช้งานมากที่สุดโดยปริมาตร

@hagaetc บน Dune Analytics สกรีนช็อตเมื่อ 8/22/2022

ข้อเสียของ CPMM

แม้จะมีความก้าวหน้าที่น่าทึ่งทั้งหมดนี้ Uniswap และ CPMM เริ่มต้นยังคงมีข้อเสียอยู่ กล่าวคือ ความคลาดเคลื่อน การสูญเสียชั่วคราว และความเสี่ยงด้านความปลอดภัย

เลื่อนหลุด คือความแตกต่างระหว่างราคาที่คาดไว้ของคำสั่งและราคาเมื่อคำสั่งดำเนินการจริง จากความผันผวนที่คาดเดาไม่ได้ของสกุลเงินดิจิทัล ราคาของแต่ละโทเค็นสามารถผันผวนได้บ่อยครั้งขึ้นอยู่กับปริมาณการซื้อขายและกิจกรรม โดยทั่วไป พูลที่มีสภาพคล่องน้อยหรือการซื้อขายที่ใหญ่กว่าจะได้รับผลกระทบจาก Slippage มากที่สุด เปอร์เซ็นต์การคลาดเคลื่อนแสดงให้เห็นว่าราคาสำหรับสินทรัพย์หนึ่งๆ เคลื่อนตัวไปตลอดการซื้อขายเท่าใด หรือค่าความคลาดเคลื่อนของ Slippage ของคุณอยู่ที่เท่าใด

การสูญเสียที่ไม่แน่นอน คือการเปลี่ยนแปลงราคาของสินทรัพย์ของคุณที่ฝากเข้าในแหล่งรวมสภาพคล่อง เนื่องจากความผันผวนของราคาที่เกิดขึ้นนอกกลุ่มสภาพคล่อง ผู้ฝากจึงพลาดผลกำไรที่อาจเกิดขึ้น ยิ่งราคาเปลี่ยนแปลงมากเท่าไร ผู้ฝากก็ยิ่งขาดทุนมากขึ้นเท่านั้น ด้วยเหตุผลดังกล่าว เหรียญที่มีเสถียรภาพจึงมีความเสี่ยงน้อยกว่าในแง่ของการสูญเสียที่ไม่ถาวร การสูญเสียที่ไม่ถาวรได้รับชื่อเพราะการสูญเสียนั้นไม่แน่นอนจริง ๆ จนกว่าจะรับรู้ ด้วยเหตุผลนั้น ฉันชอบพูดว่า การสูญเสียความแตกต่าง.

ความเสี่ยงอื่นๆ ที่ส่งผลกระทบต่อ CPMM คือความเสี่ยงด้านความปลอดภัยโดยธรรมชาติในสัญญาอัจฉริยะ แพลตฟอร์ม และ เมมพูลส์. อย่างไรก็ตาม เมื่อระบบนิเวศเติบโตเต็มที่ ความปลอดภัยและ MEV การป้องกันดีขึ้นพร้อมกับมัน โดยทั่วไปแล้ว ใครก็ตามที่ทดลองใช้การเงินแบบกระจายอำนาจควรเตรียมพร้อมที่จะรับความเสียหายทางการเงิน เนื่องจากภาคส่วนนี้ยังเด็กและเยาวชนมาก

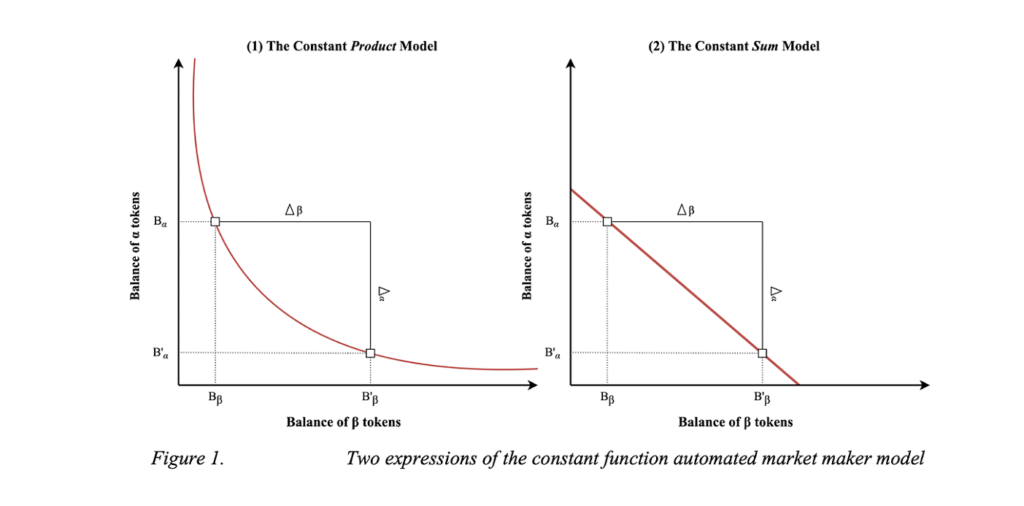

ผู้สร้างตลาดรวมคงที่ (CSMM)

การดำเนินการครั้งที่สองของ CPMM คือผู้ดูแลสภาพคล่องคงที่ (CSMM) ใน AMM นี้ เหมาะอย่างยิ่งสำหรับผลกระทบของราคาที่ใกล้เคียงกับศูนย์ระหว่างการซื้อขาย แต่ไม่ได้ให้สภาพคล่องที่ไม่มีที่สิ้นสุด พวกเขาทำตามสูตร:

โดยที่ Rx และ Ry คือเงินสำรองของแต่ละโทเค็น f คือค่าธรรมเนียมการทำธุรกรรม และ k เป็นค่าคงที่ ดูคุ้นเคย เขียนอย่างง่าย ๆ สูตรจะแสดงเป็น:

โดยที่ x คือโทเค็น 1, y คือโทเค็น 2 และ k คือค่าคงที่ ตามสูตรนี้ มันจะวาดเส้นตรงเมื่อสร้างกราฟ

การแสดงภาพ CSMM (ดมิทรี เบเรนซอน)

น่าเสียดายที่การออกแบบนี้ทำให้ผู้ค้าและอนุญาโตตุลาการมีโอกาสที่จะระบายหนึ่งในทุนสำรองหากราคานอกเครือข่ายไม่ตรงกับโทเค็นในกลุ่ม สถานการณ์ดังกล่าวจะทำลายกลุ่มสภาพคล่องด้านใดด้านหนึ่ง ปล่อยให้สภาพคล่องทั้งหมดอยู่ในสินทรัพย์เพียงแห่งเดียว และทำให้กลุ่มสภาพคล่องไม่เหมาะสำหรับการใช้งาน ด้วยเหตุนี้ CSMM จึงเป็นแบบจำลองที่ AMM ไม่ค่อยได้ใช้

คุณสมบัติที่เป็นเนื้อเดียวกันของผู้ทำตลาดอัตโนมัติ (เซ่น, นีลเส็น, Pourpouneh, Ross)

ผู้ดูแลสภาพคล่องเฉลี่ย (CMMM)

AMM รุ่นแรกประเภทที่สามคือผู้ดูแลสภาพคล่องเฉลี่ยคงที่ (CMMM) ที่ได้รับความนิยมโดย Balancer. ใน AMM นี้ กลุ่มสภาพคล่องแต่ละกลุ่มสามารถมีสินทรัพย์มากกว่าสองสินทรัพย์แบบเดิม และสามารถชั่งน้ำหนักได้แตกต่างไปจากระบบชั่งน้ำหนักแบบ 50:50 แบบคลาสสิก ในท้ายที่สุด ค่าเฉลี่ยเรขาคณิตถ่วงน้ำหนักของแต่ละสำรองจะคงที่ CMMM เป็นไปตามสมการต่อไปนี้:

โดยที่ R คือเงินสำรองของแต่ละสินทรัพย์ w คือน้ำหนักของสินทรัพย์แต่ละรายการ และ k คือค่าคงที่ พูดง่ายๆ ก็คือ ในกลุ่มสภาพคล่องที่เท่าเทียมกันกับสินทรัพย์สามรายการ สมการจะเป็นดังนี้:

โดยที่ x คือโทเค็น 1, y คือโทเค็น 2 และ z คือโทเค็น 3 และ k เป็นค่าคงที่ บาลานเซอร์ เอกสาร เป็นเลิศสำหรับการทำความเข้าใจคณิตศาสตร์ถ่วงน้ำหนักของพวกเขา!

Balancer Whitepaper

แม้ว่าจะสามารถชั่งน้ำหนักสินทรัพย์ได้มากถึงแปดรายการด้วยกัน แต่ปัญหา AMM รุ่นแรก เช่น การสูญเสียอย่างถาวรและประสิทธิภาพเงินทุนขั้นต่ำยังคงมีผลบังคับใช้ใน CMMM ในท้ายที่สุด AMM รุ่นแรกคือช่วงเวลาที่สร้างโครงสร้างพื้นฐานสำหรับ AMM ยุคใหม่

Crypto AMM รุ่นที่สอง: การปรับปรุงข้อจำกัด

เราระบุข้อจำกัดสำคัญที่ป้องกันไม่ให้ AMM รุ่นแรกกลายเป็นยักษ์ใหญ่ทางการเงิน ปัญหาความผันผวนของราคา การสูญเสียชั่วคราว ประสิทธิภาพของเงินทุน ความปลอดภัย และความสามารถในการใช้งานส่งผลกระทบต่อ AMM เริ่มต้นส่วนใหญ่ โชคดีที่สังคมกระตือรือร้นที่จะสร้างสรรค์สิ่งใหม่ๆ และ AMM รุ่นใหม่ก็ถือกำเนิดขึ้นหลังจากนั้นไม่นาน เป็นการยากที่จะชี้ให้เห็นอย่างชัดเจนว่าเกิดขึ้นเมื่อใดในไทม์ไลน์ แต่ DeFi ฤดูร้อนปี 2020 เป็นตัวเร่งปฏิกิริยาที่สำคัญอย่างแน่นอน สิ่งที่โด่งดังที่สุดจาก AMM รุ่นใหม่คือ เคิร์ฟ สลับเสถียร

CPMM ไฮบริดและ Curve.Fi

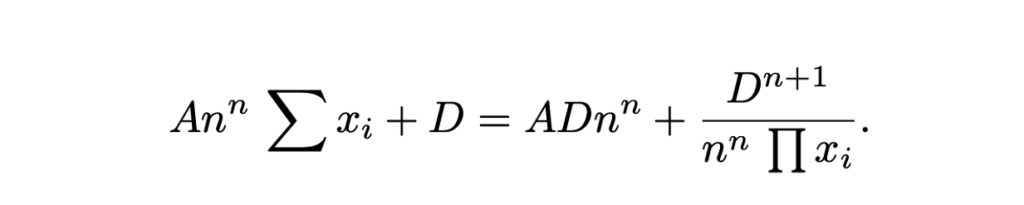

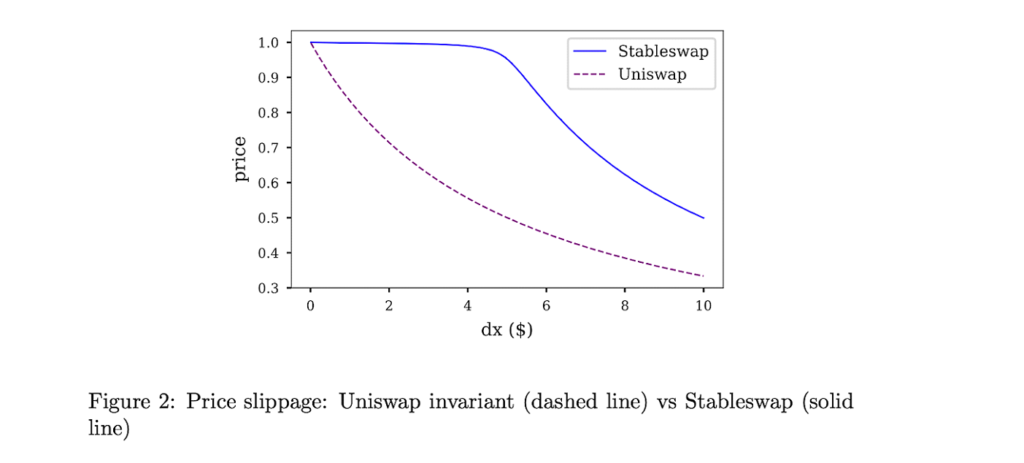

การเงิน Curve มีความเข้าใจอย่างลึกซึ้งในการรวม CPMM ดั้งเดิมกับ CSMM และสร้าง Hybrid-CPMM Curve เป็นที่รู้จักในฐานะค่าคงที่ของ Stableswap นำเสนอสูตรขั้นสูงที่สร้างช่องสภาพคล่องที่หนาแน่นขึ้นแบบทวีคูณไปยังขอบเขตภายนอก และอัตราแลกเปลี่ยนเชิงเส้นสำหรับส่วนโค้งส่วนใหญ่ สูตรมีดังต่อไปนี้:

โดยที่ x คือเงินสำรองของแต่ละสินทรัพย์ n คือจำนวนสินทรัพย์ D คือค่าคงที่ (มูลค่ารวมในการสำรอง) และ A คือสัมประสิทธิ์การขยาย (คล้ายกับ "เลเวอเรจ" โดยทั่วไปแล้วเส้นโค้งเป็นอย่างไร) นี่มันเยี่ยมไปเลย คำอธิบาย ของสูตร Stableswap ของ Curve

Curves Stableswap คือ CSMM เนื่องจากกลุ่มสภาพคล่องมีความสมดุล และเปลี่ยนไปสู่ CPMM เมื่อพูลไม่สมดุล พบความเหมาะสมของตลาดโดยการลดการคลาดเคลื่อนสำหรับการซื้อขายสินทรัพย์ที่มีความสัมพันธ์อย่างใกล้ชิด

Stableswap ของ Curve นั้นโดดเด่นเป็นพิเศษสำหรับ Stablecoins (จึงเป็นชื่อ) เนื่องจากการซื้อขายที่ส่งผลกระทบต่อราคาต่ำ ในภายหลัง อย่างที่เราเห็น Curve ได้เปิดตัวพูลเวอร์ชันที่สองที่ออกแบบมาสำหรับเนื้อหาที่ไม่เกี่ยวข้องกัน

ในที่สุด Curve เป็นผู้ชนะที่ชัดเจนของ AMM รุ่นที่สอง จนถึงการสังหารในตลาดเมื่อหลายเดือนก่อน Curve มีเปอร์เซ็นต์ Total Value Locked ที่มีนัยสำคัญ (หรือที่เรียกว่า TVL ซึ่งเป็นหน่วยวัดมูลค่าในสินทรัพย์ที่ฝากไว้ในแพลตฟอร์ม)

@naings บน Dune Analytics สกรีนช็อตเมื่อ 8/23/2022

นอกจาก Curve แล้ว ยังมีความสำเร็จที่สำคัญอีกมากมายใน AMM รุ่นที่สองดังที่เราจะสังเกต สิ่งเหล่านี้จำนวนมากยังคงขยายและแก้ไขปัญหาที่เราระบุด้วย AMM รุ่นแรก

AMM รุ่นที่ 2 อื่นๆ

ผู้ดูแลสภาพคล่องเสมือน (vAMM) อนุพันธ์ และโปรโตคอลถาวร

พิธีสารถาวร แนะนำแอปพลิเคชันใหม่สำหรับ AMM โดยทำให้สามารถซื้อขายสัญญาถาวรแบบออนไลน์ได้อย่างสมบูรณ์ กล่าวโดยย่อ สัญญาถาวรเป็นสัญญาซื้อขายล่วงหน้าที่คล้ายกับสัญญาในอนาคต แต่ไม่มีวันหมดอายุ โปรโตคอลถาวรใช้สูตร AMM เดียวกันกับ Uniswap (x * y = k) แต่ไม่มีกลุ่มสภาพคล่องในการจัดเก็บสินทรัพย์ (k) ในทางกลับกัน ทรัพย์สินทั้งหมดจะถูกเก็บไว้ในสัญญาอัจฉริยะที่มีทรัพย์สินทั้งหมดที่สนับสนุน vAMM เนื่องจากส่วน "เสมือน" ของ vAMM บอกเป็นนัย แทนที่จะแลกเปลี่ยนโทเค็นจริง vAMM จะถูกใช้เพื่อสลับสินทรัพย์สังเคราะห์เสมือน เช่น อนุพันธ์ ที่นี่ดี หมดแรง ว่า vAMM ทำงานอย่างไรบน Perpetual Protocol

นับตั้งแต่เปิดตัว Perpetual Protocol มีนวัตกรรมและโฆษณามากมายเกี่ยวกับการซื้อขายอนุพันธ์ออนไลน์ แพลตฟอร์มตัวอย่างอื่นๆ ได้แก่ สังเคราะห์, GMXและ FutureSwap.

ผู้ดูแลสภาพคล่องเชิงรุก (PMM) และ DODO

มุ่งเพิ่มสภาพคล่องในโปรโตคอลและลดอัตราการใช้เงินกองทุนให้ต่ำ DODO เปิดตัว Proactive Market Maker (PMM) กล่าวโดยย่อ PMM ใช้ออราเคิลออนไลน์เพื่อรวบรวมข้อมูลราคาที่ถูกต้องและรวมสภาพคล่องที่ใกล้กับราคาตลาดปัจจุบัน ในการทำเช่นนั้น DODO จะขยับเส้นโค้งของกลุ่มสินทรัพย์เพื่อให้แน่ใจว่ามีสภาพคล่องเพียงพอและสร้างเส้นโค้งที่แบนราบขึ้นตามราคาตลาด เมื่อเส้นโค้งราบเรียบ สภาพคล่องก็จะมีมากขึ้น และผู้ใช้จะได้รับประโยชน์จาก Slippage ที่ต่ำลง DODO ยังใช้สภาพคล่องด้านเดียว ซึ่งมีสองกลุ่มแยกกันสำหรับคู่การซื้อขายเดียว (กลุ่มราคาเสนอและกลุ่มถาม) ในบางวิธี PMM จะใกล้เคียงที่สุดกับผู้ดูแลสภาพคล่องแบบดั้งเดิม

DODO PMM Curve เทียบกับ Uniswap AMM Curve (DODO)

Bancor

ถือว่าเป็นหนึ่งใน บรรพบุรุษผู้ก่อตั้ง DeFi, กรณีของ Bancor นั้นน่าสนใจ Bancor เป็น AMM แรกที่เปิดตัวด้วยหนึ่งใน เหตุการณ์การสร้างโทเค็นที่ใหญ่ที่สุด ในประวัติศาสตร์บล็อคเชน อย่างไรก็ตาม, การรวมศูนย์และความกังวลด้านความปลอดภัย ในช่วงสองสามเดือนแรกทำให้ไม่สามารถรวบรวมไอน้ำได้อย่างเต็มที่ ในที่สุดก็นำไปสู่ Uniswap ที่ครองตลาด

อย่างไรก็ตาม Bancor มีนวัตกรรมที่โดดเด่นในตัวเองซึ่งควรค่าแก่การกล่าวขวัญ โปรโตคอล Bancor ดั้งเดิมได้คิดค้นกลุ่มสภาพคล่องในยุคปัจจุบัน เรียกพวกมันว่า “รีเลย์” และ “โทเค็นอัจฉริยะ” ในขณะนั้น Bancor V2 & V2.1 นำเสนอการป้องกันการสูญเสียชั่วคราว (หลังจากยึดสินทรัพย์ของคุณเป็นเวลา 100 วัน) และสภาพคล่องด้านเดียว แนะนำ Bancor 3 ด่วน การป้องกันการสูญเสียอย่างไม่ต่อเนื่อง การทบต้นอัตโนมัติและรางวัลสองด้าน และคุณสมบัติที่น่าสนใจอื่นๆ อีกหลากหลาย อย่างไรก็ตาม มีการออกแบบหลายอย่าง ความกังวล ด้วยโปรโตคอลในช่วงไม่กี่เดือนที่ผ่านมาซึ่งได้หยุดการเติบโตในฐานะผู้นำ DEX

SushiSwap และการขุดสภาพคล่อง

ในเดือนสิงหาคม 2020 นักพัฒนาที่ไม่ระบุชื่อได้แยกซอร์สโค้ดของ Uniswap และสร้างโคลนของคู่แข่งโดยเน้นที่แง่มุมของชุมชน DeFi ที่สูงขึ้นผ่านโทเค็นการกำกับดูแลและผลตอบแทนจากการปักหลัก ผ่าน การโจมตีของแวมไพร์ เกี่ยวกับสภาพคล่องของ Uniswap ซูชิสวาป ได้รับความนิยมอย่างรวดเร็วและมีผู้ใช้หลั่งไหลเข้ามา ครั้งแรกในประวัติศาสตร์ DeFi ครั้งแรกบนเครือข่ายออนไลน์ การเข้ายึดครองศัตรู ไปยังสถานที่. หลังจากการโจมตี Sushiswap ได้รับความสนใจเกือบ 9% ของปริมาณ DEX ทั้งหมดและได้รับความสนใจจากชุมชนเป็นจำนวนมาก อย่างไรก็ตาม ไม่กี่วันต่อมา ผู้ก่อตั้งนามแฝง เชฟโนมิ ขายกองทุนเพื่อการพัฒนาทั้งหมดในราคา 38,000 ETH (~14 ล้านดอลลาร์) จุดประกายความเดือดดาลจากชุมชน เชฟโนมิ กลับ เงินทั้งหมดกลับไปที่โปรโตคอลและออกคำขอโทษ ข่าวสาร. นับตั้งแต่ก่อตั้งบริษัทที่มีข้อขัดแย้ง Sushiswap ได้พัฒนาระบบนิเวศ DeFi ที่ได้รับการยอมรับอย่างดีด้วยชุดเครื่องมือ DeFi ซึ่งรวมถึง มัลติเชน DEXที่ ตลาดสินเชื่อ, โทเค็น ยิงจรวดขีปนาวุธที่ ระบบการให้รางวัลสภาพคล่องและล่าสุด กรอบการพัฒนา AMM. แม้ว่าจะเป็นการเริ่มต้นที่ยาก แต่ Sushiswap ได้สร้างชื่อเสียงที่น่าเกรงขามให้กับตัวเอง

รวบรวม

แม้ว่าจะไม่ได้เป็นส่วนหนึ่งของวิวัฒนาการของ AMM โดยเฉพาะ แต่นวัตกรรมอื่นที่มาในยุค AMM รุ่นที่สองที่น่ากล่าวถึงก็คือตัวรวบรวม DEX กล่าวโดยย่อ ผู้รวบรวม DEX จะจัดหาสภาพคล่องจาก DEX ต่างๆ และแนะนำอัตราการแลกเปลี่ยนโทเค็นที่ดีที่สุดแก่ผู้ใช้ ตัวรวบรวม DEX ที่รู้จักกันดีที่สุดคือ 1inch,อย่างไรก็ตามที่อื่นๆที่รู้จักกันดีคือ พาราสวาป และ โอเพ่นโอเชียน. ล่าสุด การแลกเปลี่ยนวัว มีนวัตกรรมที่น่าสนใจบางอย่างในพื้นที่รวบรวม

สรุป AMM รุ่นที่สอง

ใน AMM รุ่นที่สอง เราเห็นว่าปัญหาที่เกิดขึ้นในรุ่นแรกได้รับการแก้ไขด้วยสมการทางคณิตศาสตร์ที่ซับซ้อน การผสมผสานกลุ่มสภาพคล่องที่ไม่ซ้ำกัน และการสร้างกรณีการใช้งานทางการเงินอื่นๆ ที่หลากหลายสำหรับ AMM

Crypto AMM รุ่นที่สาม: ยักษ์ใหญ่ในยุคปัจจุบัน

หลังจากผ่าแยกนวัตกรรมของ AMM รุ่นที่สอง ใครจะคิดว่า AMM รุ่นที่สามจะนำการเปลี่ยนแปลงเหล่านี้ไปสู่ระดับต่อไปด้วยการวิจัยและการแก้ปัญหาที่ซับซ้อนยิ่งขึ้นไปอีก อย่างไรก็ตาม สมมติฐานนี้ได้รับการพิสูจน์แล้วว่าผิดอย่างน่าประหลาดใจ เนื่องจาก AMM รุ่นที่สาม (และ AMM สมัยใหม่สำหรับเรื่องนั้น) ถูกครอบงำโดยสองยักษ์ใหญ่ที่คิดค้นและปรับปรุงตัวเองจากรุ่นที่สอง: Uniswap V3 และ Curve V2

ในส่วนนี้ เราจะวิเคราะห์นวัตกรรมที่ก้าวล้ำ การขึ้นสู่อำนาจ และวิธีที่พวกเขาผูกขาดตลาดบ้าง เราจะสรุปบทนี้ด้วย AMM อื่นๆ อีกหลายตัวที่นำนวัตกรรมที่โดดเด่นออกมาในช่วงไม่กี่เดือนที่ผ่านมา ไทม์ไลน์ที่ชาญฉลาด ลองนึกถึง AMM รุ่นที่สามในช่วงกลางปี 2021 ถึงจุดเริ่มต้นของตลาดหมี crypto ในช่วงหลายเดือนที่ผ่านมา

Uniswap V3 และสภาพคล่องเข้มข้น

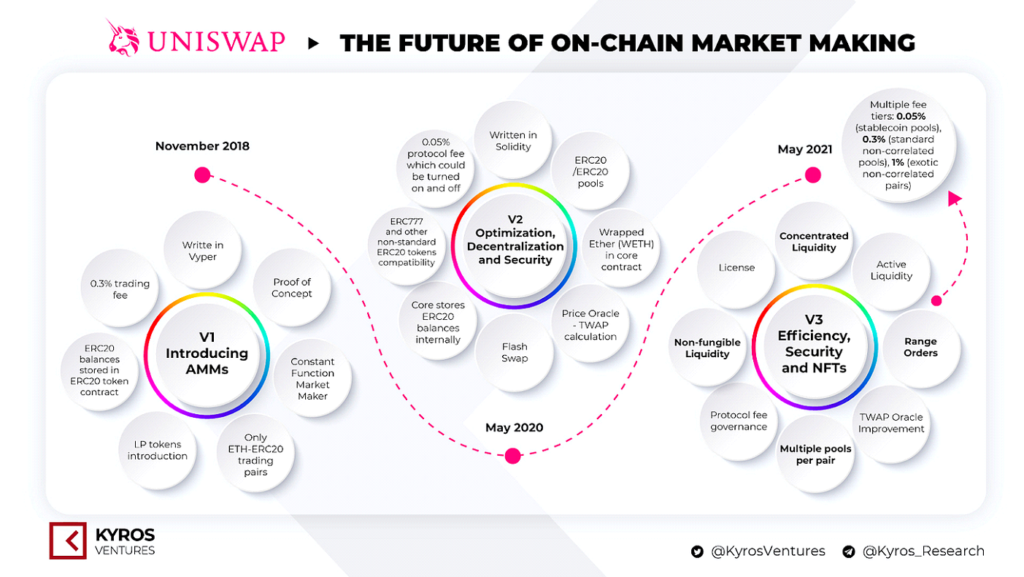

ก่อนหน้านี้ เราได้พูดคุยถึงการเปิดตัว Uniswap และการขึ้นสู่อำนาจเหนือตลาด ในเดือนพฤษภาคม 2020 Uniswap ได้เปิดตัวเวอร์ชันที่สอง Uniswap V2 ซึ่งเปิดตัวคู่ ERC20, คำทำนายราคา, แฟลชสวอป และการปรับปรุงทางเทคนิคอื่นๆ มากมาย แม้ว่าจะไม่มีการเปลี่ยนแปลงอย่างมากในแพลตฟอร์ม แต่ก็เป็นการก้าวไปข้างหน้าในด้านนวัตกรรมอย่างแน่นอน อย่างไรก็ตาม Uniswap V3 ได้สร้างกระบวนทัศน์ใหม่ในผู้ดูแลสภาพคล่องอัตโนมัติ

Uniswap เวอร์ชันต่างๆ แหล่งที่มา: ไครอส เวนเจอร์ส

ในเดือนมีนาคม 2021 Uniswap ประกาศ การทำซ้ำครั้งที่สามของแพลตฟอร์ม Uniswap V3 ในนั้นพวกเขาแนะนำคุณสมบัติใหม่ที่สำคัญสองอย่าง: สภาพคล่องที่เข้มข้นและระดับค่าธรรมเนียมหลายระดับ สภาพคล่องที่เข้มข้นทำให้ LP สามารถควบคุมได้อย่างละเอียดว่าช่วงราคาใดที่เงินทุนของพวกเขาได้รับการจัดสรร ส่งผลให้ประสิทธิภาพของเงินทุนสูงขึ้นอย่างมีนัยสำคัญและ Slippage ที่ต่ำกว่าอย่างมีนัยสำคัญ ในขณะที่ยังป้องกันสถานการณ์การตกต่ำของสินทรัพย์ ค่าธรรมเนียมที่ยืดหยุ่นทำให้ LP มีโอกาสที่จะปรับแต่งมาร์จิ้นตามความผันผวนที่คาดหวังของคู่เงินที่ฝาก

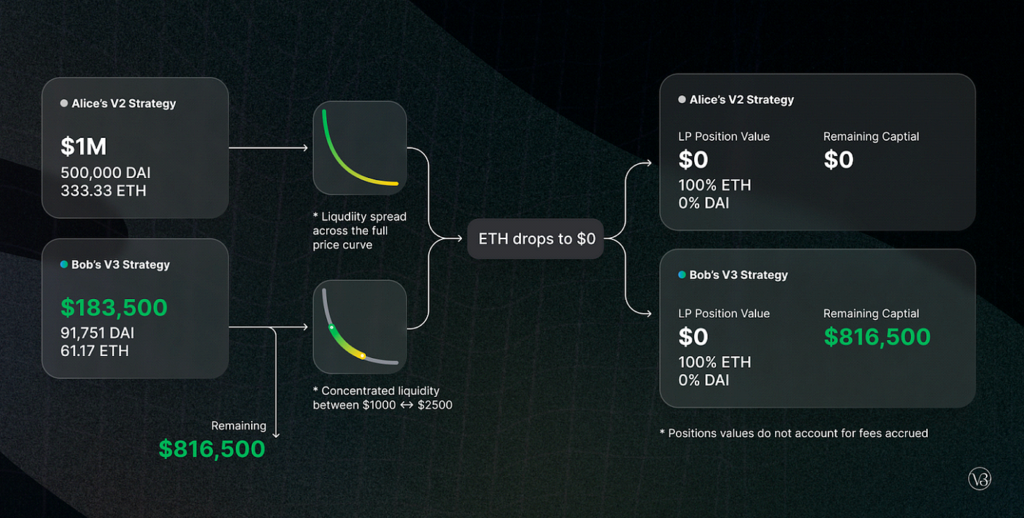

สถานการณ์จำลอง Uniswap V3 Downside

นับตั้งแต่เปิดตัว Uniswap V3 พวกเขามีปริมาณการค้า ~ 700 พันล้านดอลลาร์ ครอบครอง ~90% เหนือการซื้อขาย Uniswap ทั้งหมด TVL มากกว่า 5.5 พันล้านดอลลาร์ (สูงสุด 10 พันล้านดอลลาร์ในเดือนพฤศจิกายน 2021) และส่วนแบ่งการตลาด DEX ส่วนใหญ่ .

@บิบิม บน Dune Analytics สกรีนช็อตเมื่อ 8/25/2022

Curve V2 และระบบอัตโนมัติ (แต่มีข้อแลกเปลี่ยน!)

เราได้พูดคุยกันก่อนหน้านี้ เคิร์ฟ การสร้าง Hybrid CPMM, Stableswap และการเพิ่มขึ้นสู่ความโดดเด่นในการแลกเปลี่ยนแบบกระจายอำนาจของสินทรัพย์ที่ตรึงโดยตรง หลายเดือนหลังจากเปิดตัว Uniswap V3s Curve ประกาศ การสร้างคู่แข่งโดยตรง: Curve V2

ใน Curve V2 Curve ได้ขยายนวัตกรรม Stableswap และเปิดใช้งานพูลที่มีประสิทธิภาพสำหรับสินทรัพย์ทั้งหมด ไม่ใช่แค่ Stablecoins นอกจากนี้ Curve ยังแนะนำสภาพคล่องแบบเข้มข้น เช่นเดียวกับ Uniswap V3 แต่มีข้อแม้เพียงข้อเดียว: LPs ไม่เลือกช่วงสภาพคล่อง ในทางกลับกัน อัลกอริธึมการสร้างตลาดภายในของ Curve และการประเมินราคาจะสร้างช่วงสภาพคล่อง ดังนั้นจึงสร้างสภาพแวดล้อมแบบพาสซีฟสำหรับ LP Curve พยายามที่จะใช้ประโยชน์จากข้อร้องเรียนที่เน้นสภาพคล่องใน Uniswap จำเป็นต้องมีการจัดการเชิงรุกมากเกินไปสำหรับผู้ใช้ DeFi มือใหม่ นอกเหนือจากสภาพคล่องแบบเข้มข้นอัตโนมัติแล้ว Curve ยังแนะนำพูลแบบกำหนดเองเพื่อรองรับแนวคิดของ LP (แม้ว่าจะค่อนข้างซับซ้อนในการสร้างพูล)

แม้ว่าจะเป็นสิ่งประดิษฐ์ที่ก้าวล้ำในแง่ที่ว่าสภาพคล่องแบบเข้มข้นนั้นเป็นไปโดยอัตโนมัติ แต่ก็มาพร้อมกับการแลกเปลี่ยนที่ผู้ใช้ DeFi ที่มีประสบการณ์มากกว่าจะไม่สามารถจัดการเงินทุนของพวกเขาได้ ควบคู่ไปกับ UX ที่เรียบง่ายและน่าเกรงขามของ Curve การวางเคียงกันนั้นชัดเจนว่าทำไมสภาพคล่องของ altcoin ส่วนใหญ่ยังคงอยู่ใน Uniswap โดยไม่คำนึงถึง Curve มีแนวโน้มที่จะดำเนินการซื้อขายที่เหนือกว่า Uniswap ในแง่ของประสิทธิภาพและการเลื่อนหลุดของราคา สำหรับการเปรียบเทียบที่ดีของ Curve V2 และ Uniswap V3 ให้ดูที่สิ่งนี้ รายงาน โดย เดลฟี ดิจิตอล

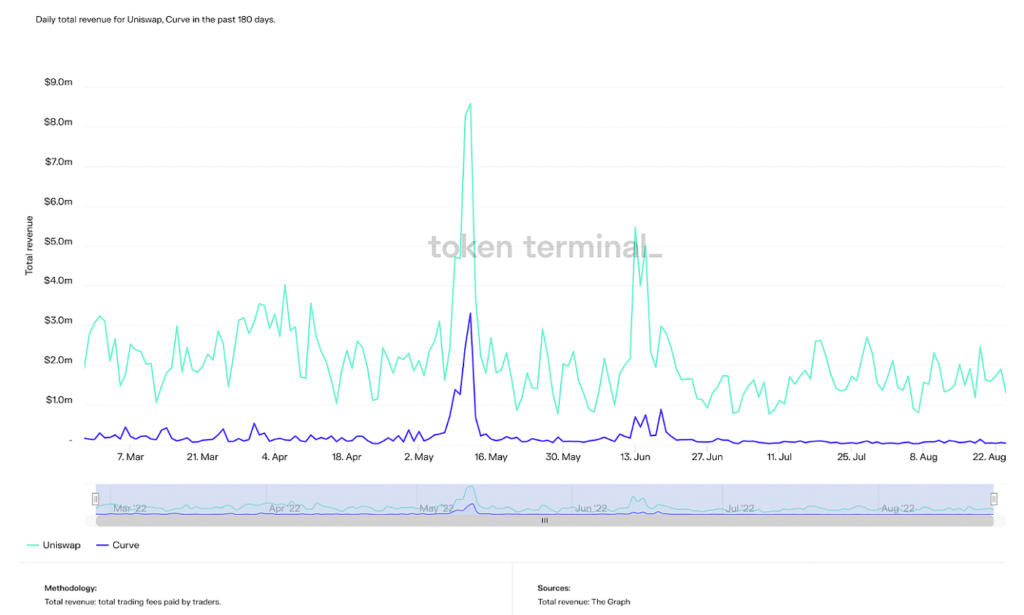

ในขณะที่เขียน Curve มี TVL ที่สูงกว่า Uniswap ประมาณ 500 ล้านดอลลาร์ แม้ว่า TVL สูงสุดของมันจะมากกว่าสองเท่าของอดีต (24 พันล้านดอลลาร์) อย่างไรก็ตาม Curve อยู่ในอันดับที่ 2 ของ Uniswap อย่างสม่ำเสมอในเมตริกอื่นๆ ที่หลากหลาย เช่น ปริมาณรวม รายได้ และมูลค่าตลาด

รายได้รวมรายวันบน Uniswap และ Curve ใน 180 วันที่ผ่านมา (ที่มา: โทเค็นเทอร์มินัล)

มูลค่าตลาดหมุนเวียนรายวันสำหรับ Uniswap, Curve และ Balancer ที่ผ่านมา 365 วัน (ที่มา: โทเค็นเทอร์มินัล)

กล่าวโดยย่อ Curve อาจดึงดูดผู้ใช้ DeFi ขั้นสูง แม้ว่าการอ้างสิทธิ์เพื่อชื่อเสียงของสภาพคล่องแบบเข้มข้นอัตโนมัติจะไขปริศนาให้ฉันได้ เนื่องจากลูกค้าของพวกเขาเพียงพอที่จะกำหนดค่าสภาพคล่องได้ด้วยตนเอง แนวโน้มแสดงให้เห็นว่าการครอบงำของ Curve กำลังเติบโต และเนื่องจากเทคโนโลยีของพวกเขานั้นเทียบเคียงหรือแข็งแกร่งกว่า Uniswap อุปสรรคทางจิตวิทยาและการนำไปใช้อย่างหมดจดก็รั้งพวกเขาไว้

กล่าวโดยย่อ Curve อาจดึงดูดผู้ใช้ DeFi ขั้นสูง แม้ว่าการอ้างสิทธิ์เพื่อชื่อเสียงของสภาพคล่องแบบเข้มข้นอัตโนมัติจะไขปริศนาให้ฉันได้ เนื่องจากลูกค้าของพวกเขาเพียงพอที่จะกำหนดค่าสภาพคล่องได้ด้วยตนเอง แนวโน้มแสดงให้เห็นว่าการครอบงำของ Curve กำลังเติบโต และเนื่องจากเทคโนโลยีของพวกเขานั้นเทียบเคียงหรือแข็งแกร่งกว่า Uniswap อุปสรรคทางจิตวิทยาและการนำไปใช้อย่างหมดจดก็รั้งพวกเขาไว้

ในที่สุด Uniswap V3 และ Curve V2 เป็นผู้ชนะที่ชัดเจนสองคนของ AMM รุ่นที่สาม อย่างไรก็ตาม เป็นเรื่องที่น่าสนใจและคุ้มค่าที่จะกล่าวถึงนวัตกรรม AMM ที่โดดเด่นอื่นๆ จากรุ่นที่สาม แม้ว่าจะไม่มีสิ่งใดที่ใกล้เคียงกับ Uniswap และ Curve แต่เทคโนโลยีของพวกเขาก็น่าประทับใจอย่างแน่นอน

AMM Gen3 อื่นๆ

แน่วแน่

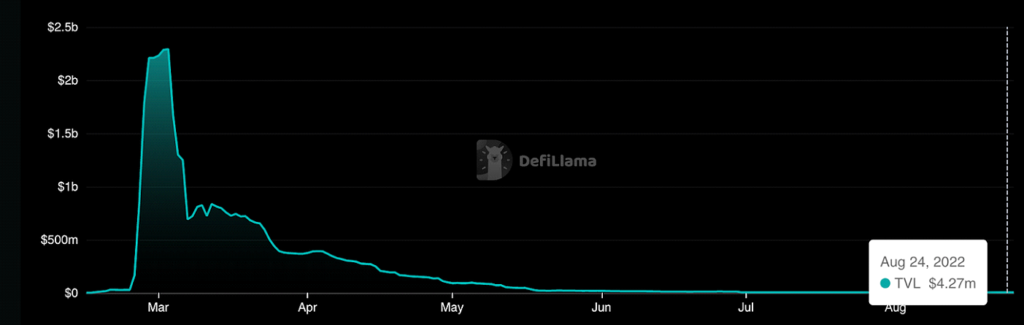

แน่วแน่ เป็น AMM ที่สร้างขึ้นบน Fantom ที่ยอมให้ต้นทุนต่ำทำการซื้อขายที่ค่า slippage ที่เกือบเป็นศูนย์ทั้งสำหรับสินทรัพย์ที่มีความสัมพันธ์และไม่สัมพันธ์กัน แม้ว่าจะไม่มีนวัตกรรมการออกแบบ AMM ที่โดดเด่น แต่ความซับซ้อนของมัน โทเค็นโนมิกส์ การออกแบบกลไกมุ่งเน้นไปที่การสร้างปริมาณและธุรกรรมเป็นหลัก ตรงข้ามกับการจูงใจ TVL และการจัดหาสภาพคล่องใน AMM การเข้ารหัสลับแบบดั้งเดิม มันมีชื่อเสียงโด่งดังจากผู้ก่อตั้ง Andre Cronje ผู้บงการ DeFi ที่ออกจากระบบนิเวศในที่สุด ต่อมาทำให้ Fantom TVL ตกต่ำและ ละคร ที่จะเพิ่มขึ้น ในท้ายที่สุด Solidly ได้นำชื่อเสียงมากมายมาสู่ Fantom แม้ว่าการเสื่อมถอยจะใกล้จะล้าสมัยไปแล้วก็ตาม

รถไฟเหาะของ TVL บน Solidly (ที่มา: เดฟี ลามะ)

ความมีชีวิตชีวา

ความมีชีวิตชีวาสร้างขึ้นบน โซลานา บล็อกเชน ขยายและรวมแนวคิดที่ Uniswap และ DODO นำเสนอ กล่าวคือจุดตัดของการทำตลาดเชิงรุกและสภาพคล่องที่เข้มข้น แม้ว่าสภาพคล่องที่กระจุกตัวจะช่วยเพิ่มประสิทธิภาพของเงินทุน แต่ปัญหาความสูญเสียที่ไม่ต่อเนื่องก็ยังมีอยู่ทั่วไป ดังนั้น Lifinity ได้เพิ่มกลไกการสร้างตลาดเชิงรุกด้วย Pyth oracles อยู่ด้านบนของสภาพคล่องที่เข้มข้น เนื่องจากกลุ่มสภาพคล่องของ Lifinity ไม่ได้อาศัยอนุญาโตตุลาการเพื่อรักษาราคาให้ถูกต้อง ความเสี่ยงของการสูญเสียที่ไม่ถาวรจึงลดลงอย่างมาก Lifinity ยังเพิ่มกลไกการปรับสมดุลอัตโนมัติเพื่อให้แน่ใจว่ามูลค่าของสินทรัพย์ทั้งสองในพูลจะคงที่เสมอ

การทำตลาดเชิงรุกโดยใช้ oracles และสภาพคล่องที่เข้มข้น (ที่มา: ความมีชีวิตชีวา)

อนาคตของ Crypto AMM: การแก้ปัญหาที่ใหญ่ที่สุดของทั้งหมด

ในบทความนี้ เราได้กล่าวถึงแนวคิดเบื้องหลัง AMM ของสกุลเงินดิจิทัลที่พัฒนาจากสมการพีชคณิตง่ายๆ ไปสู่ระบบนิเวศของนวัตกรรมและการวิจัยได้อย่างไร จำนวนความสนใจของนักพัฒนาใน DeFi เพิ่มขึ้นทุกวัน และความสามารถในการใช้งานที่สำคัญก็เพิ่มขึ้นเช่นกัน

อย่างไรก็ตาม เนินเขาที่ยิ่งใหญ่ที่สุดที่ต้องเอาชนะคือระบบนิเวศในปัจจุบัน ผู้ใช้ที่ใช้งานอยู่ในระบบการเงินแบบกระจายอำนาจยังคงเป็นส่วนน้อยของผู้ใช้สกุลเงินดิจิทัลโดยรวม และเป็นเพียงเศษเสี้ยวของระบบการเงินทั่วโลก เพื่อสร้างกระบวนทัศน์ทางการเงินใหม่ ผู้ใช้ต้องปฏิบัติตาม แม้ว่าการแก้ปัญหาต่างๆ เช่น การสูญเสียอย่างถาวร ประสิทธิภาพของเงินทุน และ Slippage มีความจำเป็นอย่างยิ่งต่อการส่งเสริมการยอมรับทั่วโลก แต่นวัตกรรมเหล่านี้มักจะทำให้ DeFi ซับซ้อนมากขึ้นเท่านั้น การเคลื่อนไหวเช่น "DeFi ที่ด้านหลัง FinTech ข้างหน้า" (หมายถึงแบ็กเอนด์ที่อยู่เบื้องหลังแอปพลิเคชันที่เป็นการเงินแบบกระจายอำนาจ ในขณะที่ประสบการณ์ของผู้ใช้จะราบรื่นเหมือนกับ FinTech สมัยใหม่) เป็นสิ่งจำเป็นเพื่อนำไปสู่แนวโน้มนี้

เมื่อต้องการใส่ตัวเลขนี้ Uniswap ซึ่งเป็น DEX ที่ใหญ่ที่สุดดังที่กล่าวไว้ก่อนหน้านี้ ได้มี ผู้ใช้ที่ไม่ซ้ำ 600k. Coinbase การแลกเปลี่ยน crypto แบบรวมศูนย์ที่ใหญ่ที่สุดมีมากกว่า 100 ล้าน ผู้ใช้ที่ตรวจสอบแล้ว หมายความว่า ผู้คนกว่า 100 ล้านคนสนใจในสกุลเงินดิจิทัลอยู่แล้ว แต่ยังไม่ได้ก้าวกระโดดสู่ DeFi ที่พวกเขาสามารถควบคุมการเงินของตนได้อย่างแข็งขัน แน่นอนว่าแพลตฟอร์มที่อำนวยความสะดวกในการเปลี่ยนจากผู้ใช้คริปโตมือใหม่ไปสู่การเงินแบบกระจายอำนาจจะชนะสิ่งที่เรียกว่า “สงคราม DEX”

เราได้เห็นแนวโน้มนี้เกิดขึ้นในหลายแพลตฟอร์ม DeFi แล้ว โปรโตคอลจัดลำดับความสำคัญของเอกสารที่เขียนมาอย่างดี เลย์เอาต์ที่เรียบง่าย (นอกเหนือจาก เส้นโค้งDEX ที่ใช้มากที่สุดเป็นอันดับสองอย่างแดกดัน) และ gamification ของแพลตฟอร์มของพวกเขา (ความคิดที่น่าสงสัยในสายตาของฉัน – การเงินไม่ควรถูกเล่นเกม) ให้ผู้ใช้เริ่มต้นเข้าสู่โลกการเงินแบบกระจายอำนาจได้ง่ายขึ้น

เมื่อสัปดาห์ที่แล้ว, เทรดเดอร์ โจ, DEX ที่ใหญ่ที่สุดใน หิมะถล่ม blockchain ประกาศ AMM ใหม่ของพวกเขา สมุดสภาพคล่อง. กล่าวโดยย่อคือช่วยให้สามารถกำหนดราคาสภาพคล่องในถังขยะคงที่ นำแนวคิดสภาพคล่องที่เข้มข้นไปอีกขั้นหนึ่ง ควบคู่ไปกับแพลตฟอร์มระบบนิเวศทางการเงินแบบครบวงจรที่ใช้งานง่าย บางทีนั่นอาจเป็นเทรนด์ที่ปรากฎต่อหน้าต่อตาเรา นวัตกรรมใหม่อื่นๆ ในช่วงไม่กี่เดือนที่ผ่านมา ได้แก่ AMM แบบผสม, MEV กำลังจับ AMMและเพิ่มกรณีการใช้งานสำหรับ Bitcoin ในการตั้งค่า DeFi คาดหวังกับสิ่งที่รอคอยมานาน การรวม ETH เดือนหน้าก็จะส่งผลกระทบอย่างมากต่อการกระจายอำนาจทางการเงิน เนื่องจากการใช้พลังงานจะเป็น ลดลง ประมาณ 99% ซึ่งช่วยให้มีแบนด์วิดท์มากขึ้นสำหรับการทำธุรกรรม

โดยรวมแล้ว การนำการเงินแบบกระจายอำนาจมาใช้ในกระแสหลักยังคงเป็นอุปสรรคที่ใหญ่ที่สุดสำหรับเรา ด้วยนวัตกรรมที่เน้นในบทความนี้ ฉันสามารถรับรองได้ว่าเรากำลังดำเนินการอย่างใกล้ชิดทุกวัน ฉันดีใจที่ได้มีส่วนร่วมในการให้ความรู้และพัฒนาการเงินรุ่นต่อไป คุณได้อ่านบทความนี้แล้ว คุณกำลังทำอะไรอยู่?

ภาพถ่ายโดย แดน คริสเตียน ปาดูเรช on Unsplash

- คอยน์สมาร์ท การแลกเปลี่ยน Bitcoin และ Crypto ที่ดีที่สุดในยุโรป คลิกที่นี่

- เพลโตบล็อคเชน Web3 Metaverse ข่าวกรอง ขยายความรู้. เข้าถึงได้ที่นี่.

- ที่มา: Plato Data Intelligence: Platodata.ai