ในช่วงหลายปีก่อนเกิดโรคระบาดการเช่ารถใหม่

คิดเป็น 25-30% ของธุรกรรมการค้าปลีกทั้งหมดและการตลาด

การเจาะตลาดสูงถึง 53% ในภาคสินค้าหรูหรา แต่ในระหว่าง

การแพร่ระบาด สัญญาเช่ารถใหม่ลดลงเหลือเพียง 17% และ

การฟื้นตัวทำได้ช้า การวิเคราะห์ตลาดข้อมูลจาก S&P

Global Mobility และ TransUnion คาดการณ์ว่าการเช่าซื้อจะกลับมาคืนฟอร์มอีกครั้ง

เมื่อระดับสินค้าคงคลังคืบคลานเข้าใกล้ระดับดั้งเดิมมากขึ้น

นำไปสู่ความต้องการแรงจูงใจที่เพิ่มขึ้น แต่มันมีทางยาวไป

กู้

ในช่วงเวลาที่ ขาดยานพาหนะ

สามารถในการจ่าย กำลังบดขยี้งบประมาณครัวเรือน สัญญาเช่าควรจะเป็น

วิธีที่มีประสิทธิภาพในการดึงดูดนักช้อปด้วยรสชาติแชมเปญแต่เป็นเบียร์

งบประมาณ ข้อมูลจาก AutoCreditInsight จาก S&P Global Mobility

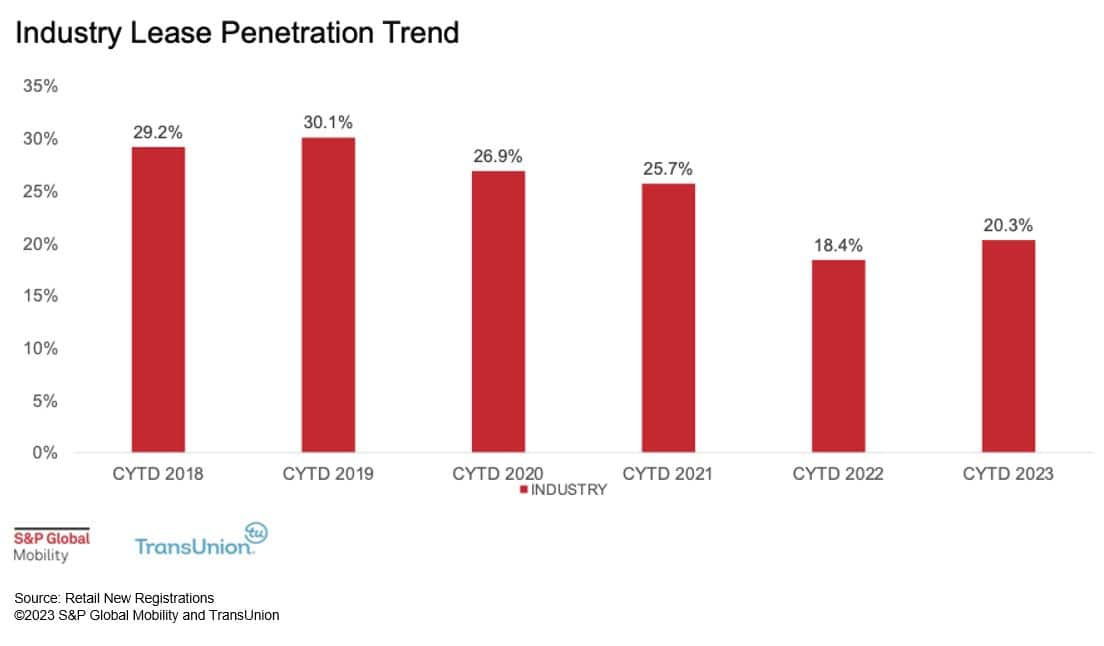

และ TransUnion แสดงให้เห็นว่าการเจาะตลาดการเช่ามีน้อยมาก

ฟื้นตัวจากการระบาดในระดับต่ำ โดยมีการฟื้นตัวเพียงเล็กน้อยเท่านั้น

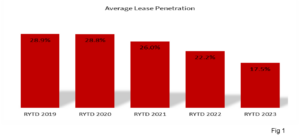

20.3% สำหรับ CYTD 2023 ถึงเดือนกันยายน

แนวโน้มการเช่าพื้นฐานล่าสุดไม่ดีต่อสุขภาพ ในขณะที่เกือบจะ

ครึ่งหนึ่งของผู้ได้รับสัญญาเช่าเลือกที่จะเช่าอีกครั้งในปี 2019 ซึ่งเป็นจำนวนนั้น

ลดลงเหลือ 28% ในปี 2022 ยิ่งไปกว่านั้น ผู้เช่าครั้งแรกในปี 2022

น้อยกว่าร้อยละ 30 ของตลาดลีสซิ่ง

นี่เป็นข่าวร้ายสำหรับตัวแทนจำหน่ายและ OEM เนื่องจากครั้งแรกน้อยลง

ผู้เช่าจะลดมูลค่าระยะยาวของผู้บริโภครายนั้นลงเป็น

ผู้มีโอกาสเป็นลูกค้าที่กลับมา – พร้อมกับโอกาสที่ลดลง

เพื่อรับรองการขายมือสองในอนาคต

การเช่าซื้อและความภักดีต่อแบรนด์

เพื่อให้เข้าใจถึงการลดลงของการเช่าคุณต้องกลับไปสู่สิ่งใหม่

วิกฤตสินค้าคงคลังรถยนต์ปี 2021 เนื่องจากสินค้าคงคลังรถยนต์ใหม่

ลดลงเนื่องจากปัญหาด้านลอจิสติกส์และการขาดแคลนชิป ตัวแทนจำหน่าย

มาร์กอัปเพิ่มขึ้น และสิ่งจูงใจของผู้บริโภคก็หายไป ต้องการตัวแทนจำหน่าย

ธุรกรรมการซื้อที่ทำกำไรได้มากกว่าการเช่าซื้อ ผู้บริโภคที่ต้องการ

ของยานพาหนะไม่อยู่ในฐานะที่จะเจรจาได้จึงไม่ได้

นำเสนอตัวเลือกการเช่าที่ตัวแทนจำหน่าย

การรวมกันของสภาวะตลาดเหล่านี้หมายถึงการเช่าซื้อคือ

ความคิดระดับอุดมศึกษาสำหรับทุกคนที่เกี่ยวข้อง เนื่องจากสภาวะที่คับแคบเหล่านี้

ถอยตลาดจะเห็นการคืนสินค้าคงคลังและการเจรจาต่อรอง

พลังสำหรับผู้บริโภค - และการเช่าซื้อจะได้รับการพิจารณาอีกครั้ง

โดยตัวแทนจำหน่าย

เนื่องจากลักษณะการเช่าซื้อที่หมุนเร็วจุดแข็งของการ

โปรแกรมจูงใจการเช่าเชลย และผลตอบแทนที่น่าจะเป็นไปได้ของ

พาหนะไปยังตัวแทนจำหน่ายเดิม – เมื่อเทียบกับรถใหม่ที่เคยเป็น

การเงินระยะยาว – ดำเนินการเช่าซื้อ ความภักดีที่แข็งแกร่งยิ่งขึ้น

ราคา.

หากมีใครใช้อัตราการเจาะสัญญาเช่าตั้งแต่ปี 2022 ถึง

ปี 2023 คาดว่าน่าจะมีมากกว่านั้น

มีการเช่ารถยนต์เพิ่มเติม 630,000 คัน เมื่อใช้สัญญาเช่าภักดี

ลิฟท์เทียบกับการซื้อหรือการเงินจะมีเกือบ 103,000

การทำธุรกรรมมากขึ้นซึ่งน่าจะยังคงภักดีต่อแบรนด์

ตามการประมาณการของ S&P Global Mobility

เพื่อเริ่มต้นแนวคิดเรื่องการเช่าซื้อ ผู้ผลิตจะตระหนักถึง

ต้องรีสตาร์ทเครื่องการตลาดอันทรงคุณค่าอย่างเหลือเชื่ออีกครั้ง

สร้าง. แต่จะใช้ปัจจัยพื้นฐานที่ทำให้ดอกเบี้ยลดลง

อัตรา เสถียรภาพด้านราคา และการทำให้สินค้าคงคลังเป็นมาตรฐาน

ระดับ

“ผู้ผลิตขายให้กับกำแพงทุกเดือนเมื่อนั้น

สินค้าคงคลังมีจำกัด ดังนั้นจึงไม่มีเหตุผลที่จะเสนอ

แรงจูงใจ ในความเป็นจริงแล้วยานพาหนะที่ได้รับความนิยมมากที่สุดก็มีอยู่เป็นประจำ

ขายในราคาสูงกว่า MSRP” Jill Louden รองผู้อำนวยการของกล่าว

AutoCreditInsight ที่ S&P Global Mobility

“ดวงดาวจะเรียงตัวกันหากผู้ผลิตเปิดการระงับ

เช่าซื้อเมื่อพวกเขาสบายใจกับจำนวนวันสินค้าคงคลังมากขึ้น

และเริ่มเห็นการแข่งขันเพิ่มมากขึ้น กระแสธุรกิจลีสซิ่ง

ผ่านบริษัทการเงินในเครือของตนเองเนื่องจากมีน้อย

การแข่งขันจากผู้ให้กู้รายอื่นในการเช่าซื้อ” Louden กล่าวเสริม

Louden กล่าวว่าสัญญาเช่าที่มีการหักล้างอาจดูเหมือนสายตาสั้น แต่ก็เป็นเช่นนั้น

นำไปสู่ความภักดีต่อแบรนด์ ในความเป็นจริงร้อยละ 79 ของผู้บริโภคที่

สัญญาเช่าอีกครั้งเป็นการสร้างความภักดี – ซึ่งทำให้ตัวแทนจำหน่ายระมัดระวัง

ติดต่อกับลูกค้าลีสซิ่งเพื่อป้องกันไม่ให้พวกเขาชำรุด

ยี่ห้ออื่น โดยเฉพาะอย่างยิ่งกับแบรนด์หรู

ผลประโยชน์ของผู้บริโภคในการเช่าซื้อเริ่มต้นด้วยการผ่อนชำระรายเดือนที่ถูกกว่า

สำหรับรถยนต์ที่เทียบเท่า จะถูกลงประมาณ $175 ต่อเดือน

การชำระเงินที่ไม่หรูหราใหม่

แต่ค่าเช่ารายเดือนก็หนีไม่พ้น

ภาวะเงินเฟ้อในธุรกิจค้าปลีกรถยนต์ การชำระเงินตามสัญญาเช่า

ปัจจุบันสูงพอๆ กับการชำระเงินทางการเงินเมื่อไม่กี่ปีก่อน ดังนั้น

แทนที่จะเช่าซื้อ ผู้บริโภคกลับมีการจัดหาเงินทุนใหม่มากขึ้น

การซื้อรถยนต์เป็นระยะเวลานานขึ้น สินเชื่อ 84 เดือนเพิ่มขึ้น

จาก 5.4% ของสินเชื่อรายย่อยในปี 2021 เป็น 10.4% ในปี 2023 ตามข้อมูลของ

S&P Global Mobility และ TransUnion AutoCreditInsight

การวิเคราะห์

การเช่าซื้อยังเป็นประโยชน์ต่อ OEM ด้วยการส่งเสริมผลตอบแทนที่เร็วขึ้น

ตลาด. เกือบสองในสามของครัวเรือนเช่า RTM ภายใน 36 เดือน

เทียบกับ 51% ของครัวเรือนที่ซื้อ สิ่งนี้สามารถยกระดับแบรนด์ได้

การมีส่วนร่วม เอื้อให้เกิดโอกาสในการขายต่อยอดหรือขายต่อ

และเสริมสร้างความภักดีต่อแบรนด์

“ด้วยการเช่าซื้อ OEM จะเห็นความได้เปรียบทางการแข่งขันสำหรับพวกเขา

บริษัทการเงินในเครือในส่วนและตลาดที่ธนาคาร

และสหภาพเครดิตจะไม่สามารถแข่งขันหรือมีส่วนร่วมได้

ทั้งหมด” ลูเดนกล่าว

ผลตอบแทนสัญญาเช่าลดลงในปลายปี 24

อย่างไรก็ตาม ข้อจำกัดด้านสินค้าคงคลังในช่วงไม่กี่ปีที่ผ่านมาจะเป็นเช่นนั้น

ชะลอไม่ให้ฝ่ายเช่าเริ่มต้นใหม่อีกครั้งในเร็ว ๆ นี้ ใน

ความจริงในขณะที่การสิ้นสุดสัญญาเช่าที่คาดว่าจะเพิ่มขึ้น

ประมาณ 800,000 หน่วยภายในไตรมาส 2 ปี 2024 และน่าจะลดลงอย่างต่อเนื่องในไตรมาส 3

และไตรมาสที่ 4 สิ้นสุดปี 2024 ด้วยจำนวนน้อยกว่า 500,000 หน่วย ตามข้อมูลของ

ฐานข้อมูลสินเชื่อผู้บริโภคของ TransUnion

เป็นผลให้แนวโน้มล่าสุดเว้นแต่จะได้รับแจ้งจากปัจจัยภายนอก

บ่งชี้ว่าความนิยมในการเช่าซื้อนั้นอยู่ห่างออกไปหลายปีแล้วที่

ดีที่สุด Satyan Merchant รองประธานอาวุโสของกล่าว

สายธุรกิจยานยนต์ที่ TransUnion

“การเช่าซื้อจะกลับมาเป็นที่นิยมอีกครั้งเมื่อผู้ผลิตต้องการ

เนื่องจากแรงจูงใจในการเช่าและให้ยืมถูกกำหนดโดย

สินค้าคงคลัง” พ่อค้ากล่าว “มันก็เหมือนกับ iPhone: ผู้คนต้องการ

รถใหม่ทุกๆ สองสามปี และพวกเขาสามารถขับได้ผ่านทางรถยนต์

ลีสซิ่ง”

ตรวจสอบ RTM และการสิ้นสุดการเช่าของเรา

DATA

เรียนรู้เพิ่มเติมจาก

ข้อมูลเชิงลึกอัตโนมัติ

ความภักดีของผู้บริโภคต่อการเงิน

บริษัทต่างๆ ลดลงอย่างรวดเร็วในช่วงที่เกิดโรคระบาด

บทความนี้เผยแพร่โดย S&P Global Mobility และไม่ใช่โดย S&P Global Ratings ซึ่งเป็นแผนกที่มีการจัดการแยกต่างหากของ S&P Global

- เนื้อหาที่ขับเคลื่อนด้วย SEO และการเผยแพร่ประชาสัมพันธ์ รับการขยายวันนี้

- PlatoData.Network Vertical Generative Ai เพิ่มพลังให้กับตัวเอง เข้าถึงได้ที่นี่.

- เพลโตไอสตรีม. Web3 อัจฉริยะ ขยายความรู้ เข้าถึงได้ที่นี่.

- เพลโตESG. คาร์บอน, คลีนเทค, พลังงาน, สิ่งแวดล้อม แสงอาทิตย์, การจัดการของเสีย. เข้าถึงได้ที่นี่.

- เพลโตสุขภาพ เทคโนโลยีชีวภาพและข่าวกรองการทดลองทางคลินิก เข้าถึงได้ที่นี่.

- ที่มา: http://www.spglobal.com/mobility/en/research-analysis/when-will-car-leasing-be-cool-again.html

- :มี

- :เป็น

- :ไม่

- :ที่ไหน

- ][หน้า

- $ ขึ้น

- 000

- 10

- 20

- 2019

- 2021

- 2022

- 2023

- 2024

- 30

- 36

- 500

- 84

- a

- เกี่ยวกับเรา

- ตาม

- คิด

- ที่เพิ่ม

- เพิ่มเติม

- ความได้เปรียบ

- อีกครั้ง

- มาแล้ว

- จัดแนว

- ทั้งหมด

- ตาม

- ด้วย

- an

- การวิเคราะห์

- และ

- อื่น

- ใช้

- การประยุกต์ใช้

- ประมาณ

- เป็น

- บทความ

- AS

- ภาคี

- At

- รถยนต์

- ยานยนต์

- ไป

- ไม่ดี

- ธนาคาร

- baseline

- BE

- เพราะ

- รับ

- เบียร์

- ก่อน

- กำลัง

- ประโยชน์ที่ได้รับ

- ที่ดีที่สุด

- ยี่ห้อ

- แบรนด์

- งบประมาณ

- ธุรกิจ

- แต่

- by

- CAN

- สามารถรับ

- รถ

- มีมาตรฐาน

- แชมเปญ

- ชิป

- การผสมผสาน

- สบาย

- บริษัท

- เมื่อเทียบกับ

- การแข่งขัน

- การแข่งขัน

- เงื่อนไข

- ถือว่า

- ข้อ จำกัด

- ผู้บริโภค

- ผู้บริโภค

- เย็น

- ที่สร้างขึ้น

- เครดิต

- สหภาพเครดิต

- วิกฤติ

- ลูกค้า

- ลูกค้า

- ข้อมูล

- ฐานข้อมูล

- วัน

- เจ้ามือ

- ลดลง

- การลดลง

- ลดลง

- ลดลง

- ความล่าช้า

- แน่นอน

- ผู้อำนวยการ

- การแบ่ง

- ปรับตัวลดลง

- ลดลง

- สอง

- ในระหว่าง

- มีประสิทธิภาพ

- สิ้นสุด

- มีส่วนร่วม

- เสริม

- เท่ากัน

- โดยเฉพาะอย่างยิ่ง

- ประมาณ

- ประมาณการ

- อีเธอร์ (ETH)

- ทุกๆ

- ทุกคน

- ที่คาดหวัง

- ภายนอก

- อำนวยความสะดวก

- ความจริง

- ปัจจัย

- เร็วขึ้น

- สองสาม

- น้อยลง

- เงินทุน

- ทุน

- การจัดหาเงินทุน

- กระแส

- สำหรับ

- ฟอร์ม

- อุปถัมภ์

- ราคาเริ่มต้นที่

- อนาคต

- ได้รับ

- เหตุการณ์ที่

- เจริญเติบโต

- มี

- ครึ่ง

- มี

- แข็งแรง

- จุดสูง

- ครัวเรือน

- ผู้ประกอบการ

- HTML

- HTTPS

- ความคิด

- if

- in

- แรงจูงใจ

- แรงจูงใจ

- เพิ่มขึ้น

- ขึ้น

- เหลือเชื่อ

- แสดง

- ที่ทำให้เงินเฟ้อ

- แทน

- อยากเรียนรู้

- สินค้าคงคลัง

- ร่วมมือ

- iPhone

- ปัญหา

- IT

- ITS

- jpg

- เพียงแค่

- เก็บ

- ไม่มี

- ปลาย

- นำ

- นำไปสู่

- เช่า

- การเช่า

- ผู้ให้กู้

- การให้กู้ยืมเงิน

- น้อยลง

- ระดับ

- กดไลก์

- น่าจะ

- Line

- เงินให้กู้ยืม

- นาน

- ระยะยาว

- อีกต่อไป

- ต่ำ

- ลด

- ซื่อสัตย์

- ความจงรักภักดี

- หรูหรา

- เครื่อง

- ทำให้

- การจัดการ

- ผู้ผลิตยา

- ตลาด

- การวิเคราะห์ตลาด

- สภาวะตลาด

- การตลาด

- ตลาด

- อาจ..

- หมายความว่า

- พ่อค้า

- การเคลื่อนย้าย

- เดือน

- รายเดือน

- เดือน

- ข้อมูลเพิ่มเติม

- มากที่สุด

- เป็นที่นิยม

- ต้อง

- ธรรมชาติ

- เกือบทั้งหมด

- จำเป็นต้อง

- ใหม่

- ข่าว

- ไม่

- จำนวน

- of

- เสนอ

- on

- ครั้งเดียว

- ONE

- โอกาส

- Options

- or

- เป็นต้นฉบับ

- อื่นๆ

- ของเรา

- ออก

- เกิน

- ของตนเอง

- การระบาดกระจายทั่ว

- มีส่วนร่วม

- พรรค

- อดีต

- การชำระเงิน

- การชำระเงิน

- การเจาะ

- คน

- ต่อ

- เปอร์เซ็นต์

- เพลโต

- เพลโตดาต้าอินเทลลิเจนซ์

- เพลโตดาต้า

- ยอดนิยม

- ความนิยม

- ตำแหน่ง

- ที่มีศักยภาพ

- อำนาจ

- คาดการณ์

- นำเสนอ

- ประธาน

- การตั้งราคา

- มีกำไร

- โปรแกรม

- การตีพิมพ์

- ซื้อ

- การซื้อสินค้า

- Q2

- Q3

- คะแนน

- ราคา

- การให้คะแนน

- ตระหนักถึง

- เหตุผล

- ดีดตัว

- เมื่อเร็ว ๆ นี้

- กู้

- การฟื้นตัว

- สม่ำเสมอ

- ผล

- ค้าปลีก

- ล่าถอย

- กลับ

- การคืน

- รับคืน

- ขึ้น

- ROSE

- RTM

- s

- เอสแอนด์พี

- เอสแอนด์พีโกลบอล

- กล่าวว่า

- ขาย

- ภาค

- เห็น

- ดูเหมือน

- กลุ่ม

- Selling

- ระดับอาวุโส

- กันยายน

- หลาย

- ผู้ซื้อ

- ขาดแคลน

- น่า

- แสดงให้เห็นว่า

- ช้า

- So

- ขาย

- ในไม่ช้า

- Stability

- ดาว

- เริ่มต้น

- ที่เริ่มต้น

- เข้าพัก

- อยู่

- ไม่หยุดหย่อน

- ความแข็งแรง

- เสริมสร้าง

- แข็งแกร่ง

- จัดหาอุปกรณ์

- เอา

- ระยะ

- เงื่อนไขการใช้บริการ

- ระดับอุดมศึกษา

- กว่า

- ที่

- พื้นที่

- ก้าวสู่อนาคต

- ของพวกเขา

- พวกเขา

- แล้วก็

- ที่นั่น

- ล้อยางขัดเหล่านี้ติดตั้งบนแกน XNUMX (มม.) ผลิตภัณฑ์นี้ถูกผลิตในหลายรูปทรง และหลากหลายเบอร์ความแน่นหนาของปริมาณอนุภาคขัดของมัน จะทำให้ท่านได้รับประสิทธิภาพสูงในการขัดและการใช้งานที่ยาวนาน

- พวกเขา

- นี้

- คิดว่า

- ตลอด

- ดังนั้น

- เวลา

- ไปยัง

- ในวันนี้

- แตะ

- แบบดั้งเดิม

- การทำธุกรรม

- การทำธุรกรรม

- ทรานส์ยูเนี่ยน

- แนวโน้ม

- จริง

- กลับ

- สองในสาม

- พื้นฐาน

- เข้าใจ

- สหภาพแรงงาน

- หน่วย

- มีคุณค่า

- ความคุ้มค่า

- พาหนะ

- ยานพาหนะ

- รอง

- Vice President

- สมัย

- ปริมาณ

- vs

- ต้องการ

- อยาก

- คือ

- ทาง..

- คือ

- อะไร

- เมื่อ

- ที่

- ในขณะที่

- WHO

- จะ

- กับ

- ภายใน

- จะ

- ปี

- เธอ

- ลมทะเล