ทำให้การรับรู้รายได้ของ SaaS เป็นเรื่องง่าย

การรับรู้รายได้ เป็นส่วนสำคัญของการบัญชีสำหรับทุกธุรกิจ โดยเฉพาะอย่างยิ่งสำหรับธุรกิจที่รายงานรายได้ต่อผู้ให้กู้ นักลงทุน และผู้ถือหุ้น

เป็นเรื่องยากสำหรับบริษัทเทคโนโลยีที่จะตามให้ทัน USGAAP และกฎระเบียบที่พัฒนาอย่างต่อเนื่อง เนื่องจากบริษัทซอฟต์แวร์และเทคโนโลยีมักจะมีผลิตภัณฑ์และบริการมากมายที่เสนอให้กับลูกค้า ไม่เพียงแค่นั้นแต่เพราะ

บริษัทเทคโนโลยีและ SaaS เสนอส่วนลดราคา ส่วนลด ส่วนลด ชุดรวม

และแม้แต่การกำหนดราคาเฉพาะสำหรับลูกค้าแต่ละราย การรับรู้รายได้ก็มีความซับซ้อนมากขึ้นเรื่อยๆ

มีกฎที่มีโครงสร้างเกี่ยวกับวิธีที่ธุรกิจควรคำนวณและรายงานรายได้ คู่มือนี้เป็นแหล่งข้อมูลที่ครอบคลุมสิ่งที่ธุรกิจ SaaS ทุกแห่งจำเป็นต้องรู้เกี่ยวกับการรับรู้รายได้และการปฏิบัติตามมาตรฐาน เช่น ASC 606

หลักการรับรู้รายได้คืออะไร?

การรับรู้รายได้เป็นกระบวนการแปลงเงินสดจาก 'การจอง' เป็น 'รายได้'

ภายใต้หลักการบัญชีที่รับรองทั่วไป (GAAP) การรับรู้รายได้คือเงื่อนไขที่รายได้จะรับรู้และจัดเตรียมวิธีการลงบัญชีในงบการเงิน มันง่ายอย่างที่คิด แต่การคำนึงถึงมูลค่าที่แท้จริงของมันอาจไม่ใช่วิธีที่ดีที่สุดในการบัญชีรายรับในธุรกิจ SaaS

สมมติว่าลูกค้าได้เซ็นสัญญารายปีมูลค่า 12,000 ดอลลาร์ที่ 1,000 ดอลลาร์ต่อเดือน สามารถรับรู้รายได้ 12,000 ดอลลาร์เป็นรายได้ทันทีหรือไม่ ไม่เชิง. จากมุมมองทางบัญชี SaaS สามารถรับรู้รายได้ก็ต่อเมื่อปฏิบัติตามภาระผูกพันของผลิตภัณฑ์/บริการดังกล่าวแล้วเท่านั้น ดังนั้นในตัวอย่างพื้นฐานนี้ สามารถรับรู้รายได้ $1,000 ทุกเดือนเป็นการตอบแทนสำหรับผลิตภัณฑ์/บริการที่ส่งมอบ จนกว่าจะสิ้นสุดสัญญา

พูดง่ายๆ ก็คือ การรับรู้รายได้เป็นเรื่องเกี่ยวกับ เมื่อ ภาระผูกพันในการปฏิบัติงานเป็นที่พึงพอใจกับลูกค้า

การรับรู้รายได้เป็นสิ่งสำคัญสำหรับธุรกิจ SaaS เนื่องจากจำนวนรายได้ที่อาจได้รับในช่วงเวลาที่กำหนดอาจไม่เกี่ยวข้องกับจำนวนเงินที่เรียกเก็บเงินหรือเงินสดที่เก็บได้

แนวคิดหลักและเมตริกในการรับรู้รายได้

ก่อนที่เราจะลงลึกในรายละเอียด ต่อไปนี้เป็นแนวคิดหลักและเมตริกของการรับรู้รายได้ SaaS

รายได้รอตัดบัญชี

รายได้รอตัดบัญชี คือเงินที่คุณได้เรียกเก็บเงินไปแล้ว แต่คุณไม่สามารถรับรู้เป็นรายได้ เนื่องจากยังไม่มีการจัดหาผลิตภัณฑ์หรือบริการ เป็นที่ทราบกันทั่วไปว่าเป็นรายได้ที่ยังไม่ถือเป็นรายได้ รายได้รอการตัดบัญชีถือเป็นหนี้สิน เนื่องจากในทางทฤษฎีแล้ว หากคุณไม่ดำเนินการ คุณจะละทิ้งการเรียกเก็บเงินหรือมีภาระผูกพันในการคืนเงินให้กับลูกค้า

รายได้ที่ยังไม่เรียกเก็บ

ยังไม่เรียกเก็บเงิน รายได้ คือรายได้ที่รับรู้แล้วแต่ลูกค้ายังไม่สามารถเรียกเก็บเงินได้ เนื่องจากตารางการเรียกเก็บเงินหรือเหตุการณ์การเรียกเก็บเงินบางรายการที่ระบุไว้ในสัญญา รายได้ที่ยังไม่ได้เรียกเก็บเงินถือเป็นสินทรัพย์ (ลูกหนี้) จนกว่าจะเรียกเก็บเงินจากลูกค้าได้

รายได้ประจำรายเดือน (MRR) และรายได้ประจำประจำปี (ARR)

รายได้ที่เกิดขึ้นประจำคือสิ่งที่ทำให้ SaaS น่าสนใจ รายรับที่เกิดขึ้นประจำประจำปี (ARR) บ่งชี้รายได้ที่เกิดขึ้นประจำที่ธุรกิจ SaaS สามารถคาดหวังได้จากการสมัครสมาชิกรายปี ในขณะที่ รายได้ประจำรายเดือน (MRR) เป็นรายได้ประจำที่แปลงเป็นจำนวนเงินรายเดือน ประเภทของ MRR ที่จะวัดคือ:

- MRR ใหม่: รายได้ที่เกิดขึ้นประจำรายเดือนใหม่ที่ได้รับจากการสมัครรับข้อมูลที่สร้างขึ้นในช่วงเวลาที่สอดคล้องกัน

-Expansion MRR: รายได้ที่เกิดขึ้นประจำรายเดือนเพิ่มเติมที่สร้างจากลูกค้าปัจจุบันของคุณ

- MRR แบบหดตัว: MRR ที่สูญเสียไปเนื่องจากการยกเลิก การดาวน์เกรดเป็นแผนราคาที่ต่ำกว่า การไม่ต่ออายุ การลบ Add-on ที่เกิดซ้ำ หรือแม้แต่เนื่องจากส่วนลดของลูกค้า

การคำนวณและทำความเข้าใจเมตริกเหล่านี้ เป็นส่วนสำคัญในความรับผิดชอบของผู้นำด้านการเงิน SaaS

อ่านเพิ่มเติม

การจองนัดตรวจผิวหน้าและทรีทเมนต์

การจอง เป็นเมตริกเชิงคาดการณ์ล่วงหน้าที่โดยทั่วไปจะระบุมูลค่าของสัญญาที่ลงนามกับลูกค้าที่คาดหวังในช่วงเวลาหนึ่งๆ โดยสรุป การจองแสดงถึงความมุ่งมั่นจากลูกค้าของคุณที่จะจ่ายเงินให้กับคุณสำหรับบริการที่คุณมอบให้

ประเภทของการจองรวมถึง การจองใหม่ การจองต่ออายุ และการจองที่อัปเกรด. ในกรณีของสัญญาหลายปี การจองที่มีรายได้ผูกพันอย่างน้อยหนึ่งปีจะถือเป็น การจองมูลค่าสัญญารายปี (ACV). ในขณะที่ ACV พูดถึงจำนวนเงินต่อปี มูลค่ารวมของสัญญา (TCV) การจอง จะคำนวณโดยคำนึงถึงระยะเวลาที่สมบูรณ์ของสัญญา นอกจากนี้ ยังมีการจองที่ไม่เกิดซ้ำซึ่งประกอบด้วยค่าธรรมเนียมเพียงครั้งเดียว เช่น ค่าธรรมเนียมการติดตั้ง ค่าธรรมเนียมการฝึกอบรม และส่วนลด

การจองเป็นตัวบ่งชี้หลักของการเติบโตของรายได้ในอนาคต การจองสามารถช่วยวัดการเติบโตของยอดขายเมื่อเวลาผ่านไป นอกเหนือจากการขายแล้ว การจองยังช่วย CFO และทีมการเงินในการวางแผนกระแสเงินสดรับและจ่าย ผลก็คือ ช่วยให้ทีมการเงินสามารถรายงานการจองเป็นเงินที่ตกลงไว้ โดยไม่ต้องบันทึกเป็นรายได้ และด้วยเหตุนี้จึงหลีกเลี่ยงการคำนวณ MRR หรือ ARR ที่ไม่ถูกต้อง (Annual Recurring Revenue)

บิลลิงส์

บิลลิงส์ เป็นจำนวนเงินในใบแจ้งหนี้ที่เรียกเก็บเงินจากลูกค้า อาจเป็นช่วงเวลาหนึ่ง เช่น หนึ่งเดือนหรือทั้งปี พูดง่ายๆ ก็คือ การเรียกเก็บเงินจะรวมถึงเงินที่คุณค้างชำระจากลูกค้าของคุณ

หาก SaaS มีการจองสูงแต่มีการเรียกเก็บเงินที่ต่ำกว่า ก็เป็นตัวบ่งชี้ที่สำคัญของปัญหากระแสเงินสดในอนาคต เพื่อรักษากระแสเงินสดที่ดี ธุรกิจ SaaS ต้องคิดหาวิธีให้ลูกค้าชำระเงินล่วงหน้าและเพิ่มใบเรียกเก็บเงิน ซึ่งสามารถทำได้โดยเสนอส่วนลดสำหรับการชำระเงินรายปี

รายได้

รายได้คือรายได้ที่ได้รับเมื่อคุณให้บริการแก่ลูกค้าจริงๆ สำหรับการส่งมอบบริการที่ประสบความสำเร็จทุกเดือน คุณสามารถ 'รับรู้' รายได้ของเดือนนั้นได้ เป็นไปตามกฎของ GAAP ซึ่งระบุว่ารายได้จะรับรู้ได้ก็ต่อเมื่อ "ได้รับ" แล้วเท่านั้น

การใช้เพียงการจองและการเรียกเก็บเงินเพื่อประเมินประสิทธิภาพหมายความว่าคุณอาจกำลังดูตัวเลขที่สูงเกินจริง วิธีที่ถูกต้องกว่าคือการติดตามรายได้ที่รับรู้ ซึ่งเป็นจำนวนเงินจริงที่ธุรกิจได้รับเพื่อแลกกับผลิตภัณฑ์หรือบริการ

ด้วยตัวอย่างโดยละเอียดของเรา ที่นี่ เรียนรู้ วิธีคำนวณการจอง SaaS การเรียกเก็บเงิน และ MRR

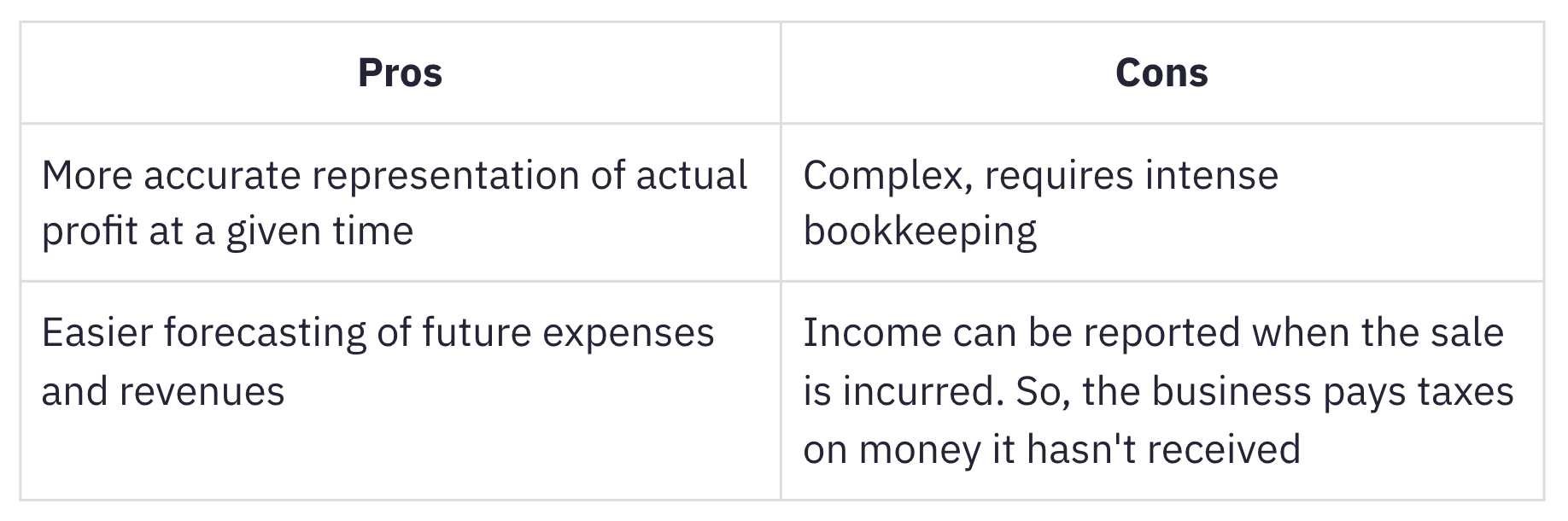

การบัญชีคงค้างคืออะไร?

การบัญชีคงค้าง คือเมื่อมีการบันทึกรายได้และค่าใช้จ่ายเมื่อได้รับไม่ว่าจะมีเงินสดเข้ามาจริงหรือเมื่อเกิดค่าใช้จ่าย การบัญชีคงค้างเหมาะสมกับธุรกิจการสมัครสมาชิกเนื่องจากรายได้คงค้างหากรับรู้อย่างถูกต้อง ติดตาม MRR.

วิธีนี้เป็นวิธีที่ใช้กันทั่วไปมากกว่าการบัญชีตามเกณฑ์เงินสด ซึ่งจะรับรู้รายได้และค่าใช้จ่ายเมื่อได้รับเงินสดหรือการชำระเงิน แม้จะมีลักษณะที่ซับซ้อน แต่การบัญชีคงค้างก็เหมาะสำหรับธุรกิจที่กำลังเติบโตและมีสินค้าคงคลังจำนวนมาก ธุรกิจที่มีรายรับรวมเฉลี่ยมากกว่า 25 ล้านดอลลาร์ในแต่ละปีคือ ต้องใช้วิธีคงค้างตาม IRS.

ความสำคัญของมาตรฐานการบัญชี

หลักเกณฑ์และแนวปฏิบัติสำหรับการบัญชีและการรายงานทางการเงินเป็นไปตามมาตรฐานการบัญชี การรับรู้รายได้เป็นหนึ่งในหลักการของหลักการบัญชีที่รับรองทั่วไปในสหรัฐอเมริกา (GAAP US) ซึ่งควบคุมโดย คณะกรรมการมาตรฐานการบัญชีการเงิน (FASB). ทางเลือกสำหรับประเทศอื่นๆ ส่วนใหญ่คือมาตรฐานการรายงานทางการเงินระหว่างประเทศ (IFRS 15) ซึ่งควบคุมโดย คณะกรรมการมาตรฐานการบัญชีระหว่างประเทศ (IASB).

มาตรฐานการบัญชีมีไว้เพื่อ:

-

ขจัดความผันแปรในวิธีที่ธุรกิจในอุตสาหกรรมต่างๆ จัดการกับการบัญชีสำหรับธุรกรรมที่คล้ายคลึงกัน โดยนำมาตรฐานและความโปร่งใสมาใช้ในการรายงานทางการเงินทั่วทั้งบริษัทและอุตสาหกรรมต่างๆ

-

ช่วยให้นักลงทุนและผู้มีส่วนได้ส่วนเสียเข้าใจและเปรียบเทียบงบการเงินระหว่างบริษัทและอุตสาหกรรมต่างๆ ได้ง่าย

กำเนิด ASC 606

ตาม แถลงการณ์ที่เผยแพร่โดย FASBข้อกำหนดด้านการรับรู้รายได้ของ IFRS ขาดรายละเอียดเพียงพอ และข้อกำหนดทางบัญชีของ US GAAP ได้รับการพิจารณาว่าขัดแย้งกันในบางเรื่อง

เพื่อเอาชนะข้อบกพร่องเหล่านี้ FASB และ IFRS ได้ร่วมมือกันเพื่อสร้างมาตรฐานการรับรู้รายได้ใหม่ที่เรียกว่า ASC 606 รายได้จากสัญญากับลูกค้า.

ASC 606 กำหนดกรอบการทำงานที่ยืดหยุ่นและแข็งแกร่งซึ่งครอบคลุมหลักการการรับรู้รายได้ในอุตสาหกรรมต่างๆ สิ่งนี้ทำให้เมฆแห่งความสับสนที่ปกคลุมอยู่จางหายไป การบัญชี SaaS เนื่องจากการปฏิบัติที่ไม่สอดคล้องและไม่ชัดเจน

ASC 606 และการรับรู้รายได้ในโลกของ SaaS

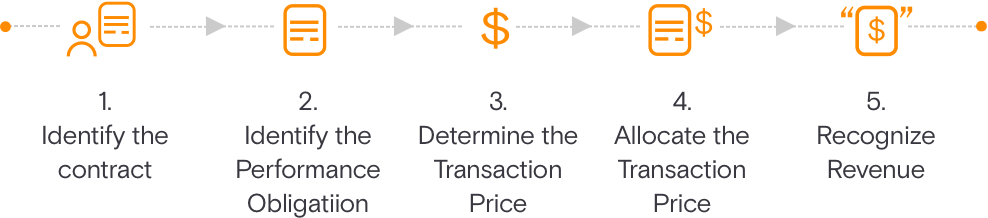

ASC 606 ช่วยลดความยุ่งยากในการจัดทำงบการเงินผ่านแบบจำลอง 5 ขั้นตอนสำหรับการรับรู้รายได้ โมเดลนี้มีเป้าหมายเพื่อชี้นำธุรกิจว่าจะรับรู้รายได้เป็นจำนวนเท่าใดและเมื่อใด

ระบุสัญญากับลูกค้า

ซึ่งสรุปได้ว่า เกณฑ์ ที่จะต้องปฏิบัติตามเมื่อทำสัญญากับลูกค้าเพื่อจัดหาผลิตภัณฑ์หรือบริการ สัญญามีการตกลงร่วมกัน (เป็นลายลักษณ์อักษรหรือด้วยวาจา) และกำหนดสิทธิและภาระหน้าที่ของแต่ละฝ่าย

ระบุภาระผูกพันที่ต้องปฏิบัติตามในสัญญา

ข้อมูลนี้อธิบายถึงภาระหน้าที่ในการปฏิบัติงานหรือสิ่งที่ต้องส่งมอบเมื่อสัญญากำลังถูกร่างขึ้น หากบริการหรือผลิตภัณฑ์มีความแตกต่างกัน จะต้องแยกออกจากกัน

กำหนดราคาซื้อขาย

ขั้นตอนนี้รวมการพิจารณาทั้งหมดที่ต้องดำเนินการในขณะที่กำหนดราคาซื้อขาย

จัดสรรราคาซื้อขาย

ข้อมูลนี้อธิบายวิธีการปันส่วนราคาของธุรกรรมระหว่างภาระผูกพันที่ต้องปฏิบัติทั้งหมดที่ระบุในสัญญา ซึ่งรวมถึงการพิจารณาตัวแปรด้วย

รับรู้รายได้เมื่อ (หรือเมื่อ) ปฏิบัติตามภาระผูกพันที่ต้องปฏิบัติ

รายได้สามารถรับรู้ ณ เวลาใดเวลาหนึ่งหรือเมื่อเวลาผ่านไปและเมื่อลูกค้าได้รับประโยชน์จากผลิตภัณฑ์หรือบริการของคุณ และขับเคลื่อนโดยการถ่ายโอนการควบคุมไปยังลูกค้า

มีห้าเกณฑ์ในการรับรู้ค่าธรรมเนียมการจัดการเป็นรายได้ ต้องปฏิบัติตามข้อกำหนดเบื้องต้นเหล่านี้ทั้งหมด:

ประสิทธิภาพ:

-

มีการโอนความเสี่ยงและผลตอบแทนจากผู้ขายไปยังผู้ซื้อแล้ว: ความเสี่ยงและผลตอบแทนจะไม่ถูกโอนไปยังผู้ซื้อจนกว่าจะมีการส่งมอบบริการครบหนึ่งเดือน สิ่งนี้มักเกิดขึ้นเมื่อมีการถ่ายทอดประโยชน์ของผลิตภัณฑ์หรือบริการไปยังลูกค้า

-

ผู้ขายไม่มีอำนาจควบคุมสินค้าที่ขาย: ในบริบทของ SaaS สิ่งนี้สามารถทำได้เมื่อลูกค้าใช้ผลิตภัณฑ์เป็นเวลาอย่างน้อยหนึ่งเดือนขึ้นไป

ความสามารถในการรวบรวม:

-

การเรียกเก็บเงินมีความมั่นใจพอสมควร: อย่างน้อยในกรณีของธุรกรรมบัตรเครดิตส่วนใหญ่ ธุรกิจ SaaS สามารถค่อนข้างแน่ใจ (ด้วยเหตุผล) เกี่ยวกับความสามารถในการเรียกเก็บเงิน

ความสามารถในการวัด:

-

สามารถวัดปริมาณรายได้ได้อย่างสมเหตุสมผล: จำนวนรายได้ที่ธุรกิจ SaaS ได้รับนั้นขึ้นอยู่กับค่าธรรมเนียมที่สอดคล้องกับบริการที่มีให้ นี่อาจเป็นรายได้ที่ประเมินค่าได้สำหรับการจัดการค่าธรรมเนียมคงที่หรือหน่วยหรือปริมาณตามปริมาณหรือ รูปแบบธุรกิจตามการใช้งาน

-

ต้นทุนในการหารายได้สามารถวัดได้อย่างสมเหตุสมผล: ใน SaaS ค่าใช้จ่ายในการให้บริการลูกค้าใหม่มักจะไม่มีนัยสำคัญ เว้นแต่บริการการปรับใช้งานมีความสำคัญและรับรู้เป็นภาระผูกพันในการปฏิบัติงานแยกต่างหาก

ความท้าทายที่สำคัญของการรับรู้รายได้ของ SaaS

สำหรับแผนรายปี การรับรู้รายได้นั้นตรงไปตรงมา แต่ความซับซ้อนจะค่อยๆ เพิ่มขึ้นเมื่อมีการปรับเปลี่ยนแผนการสมัครสมาชิก เช่น:

-

การยกเลิกการสมัครรับข้อมูลกลางสตรีม

-

อัปเกรดจากแผนรายเดือนเป็นแผนรายปีในช่วงกลางปี

-

ปรับลดรุ่นจากแผนที่สูงกว่า ($12000) เป็นแผนที่ต่ำกว่า ($6000)

มีความซับซ้อนมากขึ้นด้วยคุณสมบัติเหล่านี้ที่มักรวมอยู่ใน SaaS:

-

ค่าติดตั้ง

-

ค่าสนับสนุน

-

บริการให้คำปรึกษา

-

การปรับแต่ง

-

ค่าธรรมเนียมตามการใช้งาน

บริษัท SaaS มีวิธีรับรู้รายได้หลายวิธีขึ้นอยู่กับลักษณะของภาระหน้าที่ที่ต้องปฏิบัติตามและวิธีการปฏิบัติตาม คุณสามารถอ่านรายละเอียดทั่วไป วิธีการรับรู้รายได้ และวิธีการนำไปใช้ในธุรกิจ SaaS

ในสถานการณ์รายได้ที่ซับซ้อน การรับรู้รายได้จำเป็นต้องได้รับการแบ่งตามสัดส่วนและปรับเทียบใหม่ เราจะแนะนำคุณเกี่ยวกับแต่ละสถานการณ์โดยละเอียด

สถานการณ์การรับรู้รายได้สำหรับบริษัท SaaS

ลองมาดูตัวอย่างของ 'Help!' ซึ่งเป็นบริษัท SaaS ที่เชี่ยวชาญด้านโปรแกรมช่วยเหลือและการจัดการตั๋ว ช่วย! เสนอสามแผนสำหรับสมาชิกของพวกเขา; แผนการเติบโต แผน Pro และแผนระดับองค์กร $6000, $12000 และ $24000 ต่อปีตามลำดับ 'ช่วย!' ยังให้ความยืดหยุ่นในการเพิ่มผู้ใช้เพิ่มเติมหากจำเป็น

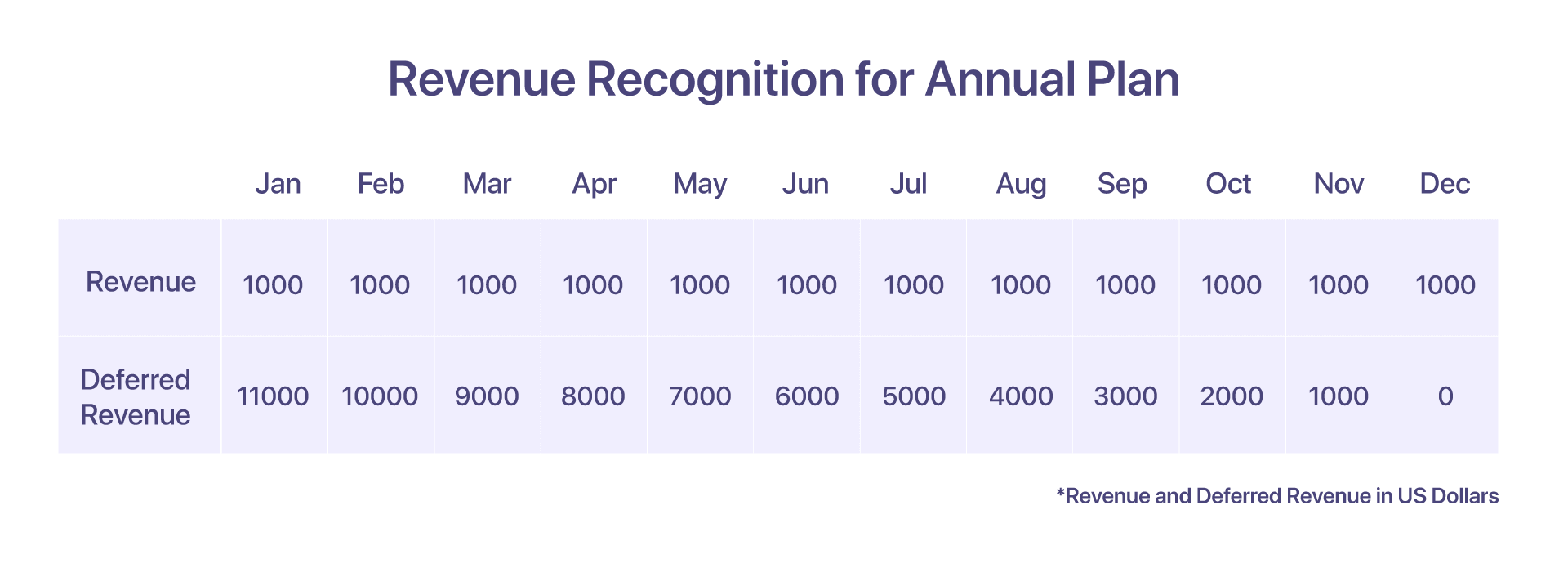

1. การรับรู้รายได้สำหรับแผนบริการรายปี

สมมติว่าลูกค้าเลือกใช้ Pro Plan รายปีในราคา $12000 ต่อปี เริ่มตั้งแต่เดือนมกราคม การรับรู้รายได้ในกรณีนี้ค่อนข้างตรงไปตรงมา

พวกเขาจะถูกเรียกเก็บเงินพร้อมใบแจ้งหนี้ล่วงหน้าจำนวน 12000 ดอลลาร์ในช่วงต้นเดือนมกราคม แต่อย่างที่กล่าวไว้ก่อนหน้านี้ มีเพียง 1000 ดอลลาร์เท่านั้นที่ได้รับการยอมรับในเดือนมกราคม เกิดอะไรขึ้นกับรายได้ที่จัดเก็บแต่ไม่รับรู้ ส่วนที่เหลือ $11000 จะบันทึกเป็นรายได้รอการตัดบัญชี

ทุกๆ สิ้นเดือนถัดไป จะมีการจดจำเงินอีก 1000 ดอลลาร์สำหรับบริการที่ Help! มอบให้ สิ่งนี้จะดำเนินต่อไปจนถึงเดือนธันวาคมเมื่อ Help! ได้ปฏิบัติตามภาระหน้าที่ที่มีต่อลูกค้าอย่างเต็มที่

-

ใบแจ้งหนี้ที่เพิ่มขึ้นในเดือนมกราคมจะมีราคา 12000 ดอลลาร์

-

รายได้ที่รับรู้ในเดือนมกราคม: $1000

-

รายรับรอตัดบัญชีในเดือนมกราคม: 11000 ดอลลาร์

-

รายได้ที่รับรู้ ณ วันที่ 31 ธันวาคม: $12000

-

รายได้รอการตัดบัญชีที่เหลืออยู่ ณ วันที่ 31 ธันวาคม: $0

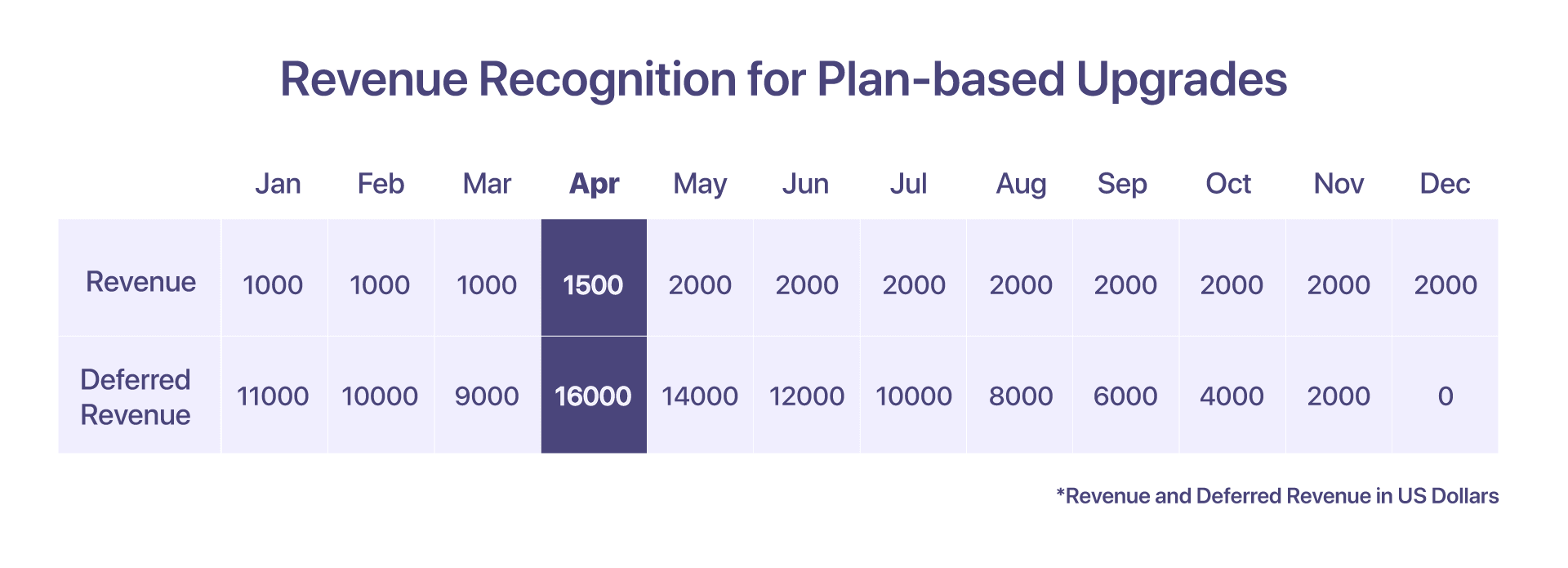

2. การรับรู้รายได้สำหรับการอัปเกรดตามแผน

ลูกค้าตัดสินใจอัปเกรดจากแผน Pro เป็น Enterprise เช่น จาก $12000 เป็น $24000 ในวันที่ 15 เมษายน

จากมุมมองของการรายงาน รายงาน MRR ประจำเดือนเมษายนจะแสดงให้เห็นว่า MRR สำหรับแผนองค์กรคือ 2000 ดอลลาร์

จากมุมมองการรับรู้รายได้ ซึ่งขึ้นอยู่กับการเรียกเก็บเงินและบริการที่แสดง ลำดับเหตุการณ์ที่นำไปสู่การรับรู้รายได้ในเดือนเมษายนควรมีลักษณะดังนี้:

-

ใบแจ้งหนี้ที่เพิ่มขึ้นในเดือนมกราคม: 12000 ดอลลาร์

-

รับรู้รายได้จนถึงวันที่ 31 มีนาคม: $3000

-

รับรู้รายได้จนถึงวันที่ 15 เมษายน: $500 (สำหรับ 15 วันของการให้บริการ)

-

รายได้รวมที่รับรู้ตั้งแต่เดือนมกราคมถึง 15 เมษายน: $3500

-

เพิ่มใบลดหนี้ = 8500 ดอลลาร์ เพิ่มใบแจ้งหนี้ตามสัดส่วนใหม่: 17000 ดอลลาร์

-

รายได้รวมที่รับรู้ในเดือนเมษายน: $1500 ($1000 สำหรับวันที่ให้บริการที่เหลือ)

-

รายได้รอตัดบัญชี ณ สิ้นเดือนเมษายน: 16000 ดอลลาร์ (24000 ดอลลาร์ตามสัดส่วนตั้งแต่วันที่ 15 เมษายนถึง 31 ธันวาคม)

-

รายได้ที่รับรู้ในเดือนต่อๆ ไป (พฤษภาคมถึงธันวาคม): $2000/เดือน

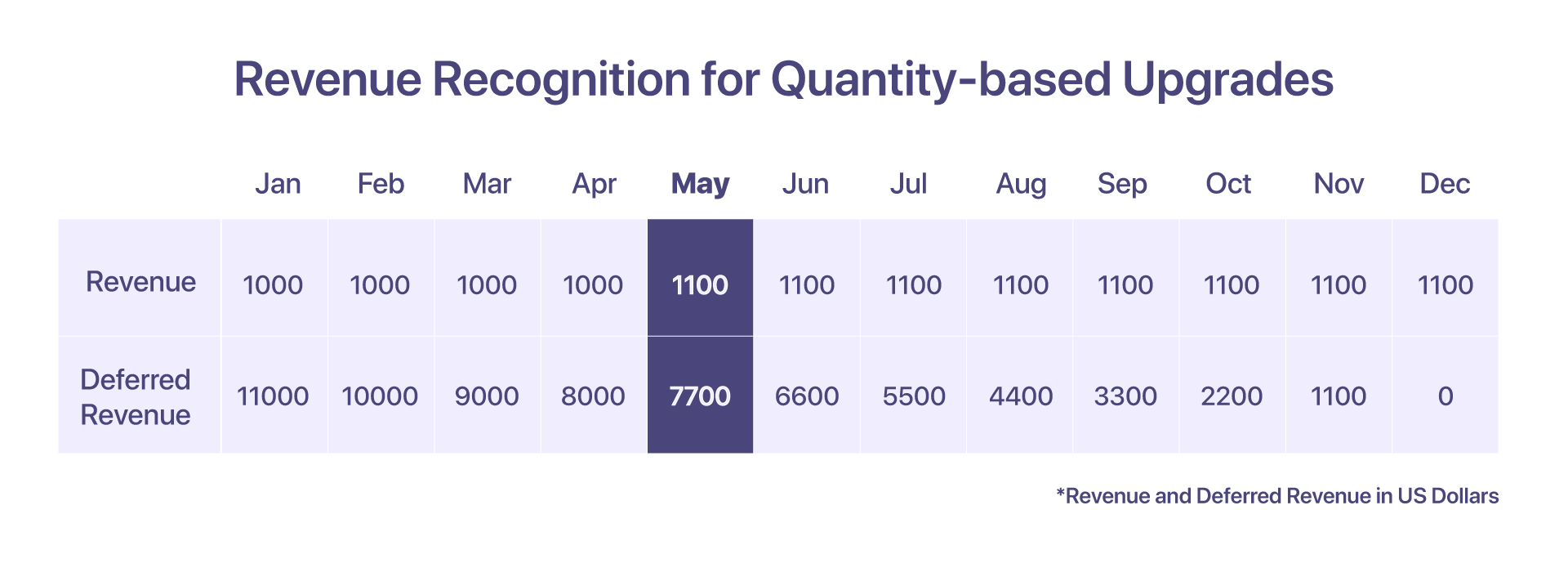

3. การรับรู้รายได้จากการอัพเกรดตามปริมาณ

หากลูกค้าตัดสินใจที่จะรองรับตัวแทนเพิ่มเติม 10 คนในแผน Pro ที่มีอยู่ในวันที่ 1 พฤษภาคม ในราคา $10 ต่อตัวแทนในเดือนต่อๆ ไป สิ่งนี้จะถือว่ามีคุณสมบัติในการอัปเกรดตามปริมาณ

ในกรณีนี้ จะมีการสร้างใบแจ้งหนี้ใหม่สำหรับตัวแทนเพิ่มเติมอีก 10 ราย

-

ใบแจ้งหนี้ที่เพิ่มขึ้นในเดือนมกราคม: 12000 ดอลลาร์

-

รายได้ที่รับรู้ตั้งแต่เดือนมกราคมถึงเมษายน: $4000

-

จำนวนที่อัปเกรดจากตัวแทน 100 คนเป็น 110 คนในวันที่ 1 พฤษภาคม โดยเรียกเก็บเงินที่ $10 ต่อตัวแทน

-

ใบแจ้งหนี้ตามสัดส่วนจะถูกสร้างขึ้นในเดือนพฤษภาคมในราคา $800

-

รายได้ที่รับรู้ในเดือนพฤษภาคมและเดือนต่อๆ ไป: $1100 ($1000 + ($10*10 ตัวแทน)

-

รายได้รอการตัดบัญชีในเดือนพฤษภาคม: 7700 ดอลลาร์

-

รายได้รอตัดบัญชีในเดือนมิถุนายน: 6600 ดอลลาร์

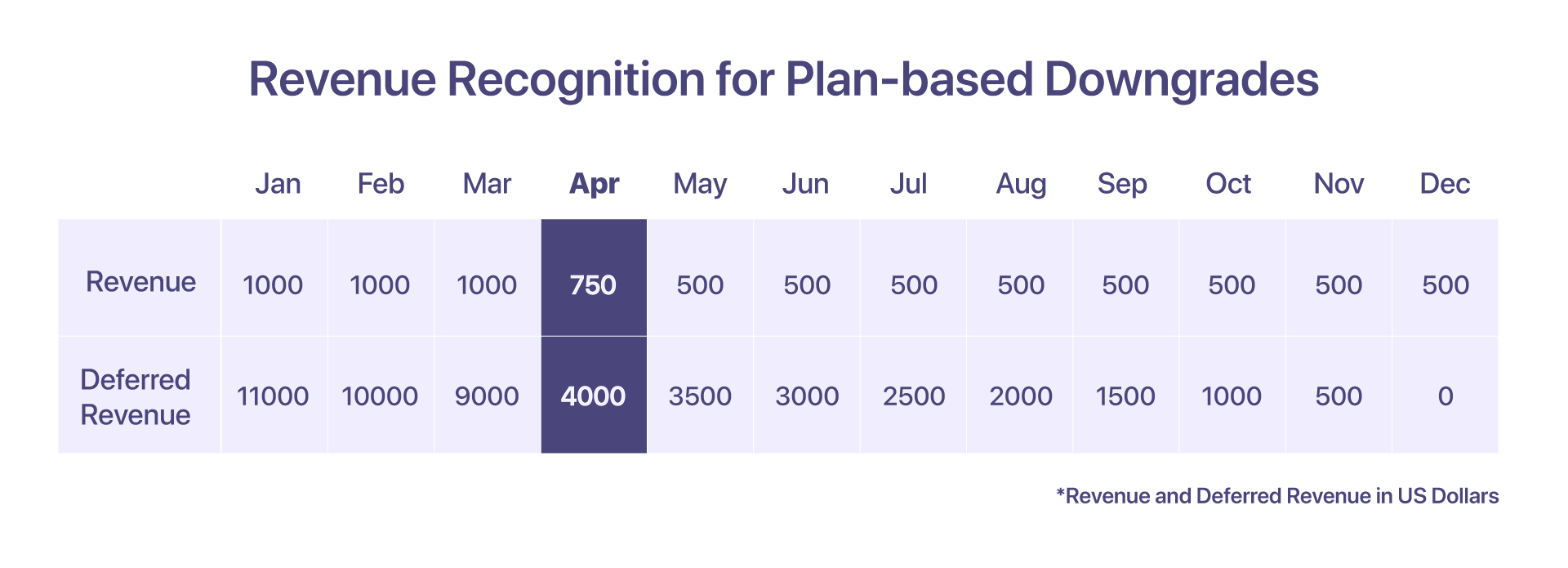

4. การรับรู้รายได้สำหรับการลดระดับตามแผน

หากลูกค้าปรับลดรุ่นจาก Pro Plan ที่ 12000 ดอลลาร์เป็นแผนการเติบโตที่ 6000 ดอลลาร์ในวันที่ 15 เมษายน นี่คือวิธีการรับรู้รายได้:

รายได้ที่รับรู้ตั้งแต่วันที่ 1 เมษายนถึง 15 เมษายน (ภายใต้แผน Pro) คือ 500 ดอลลาร์ หลังจากการดาวน์เกรด จะมีการออกใบลดหนี้มูลค่า 8500 ดอลลาร์ และรายได้ที่รับรู้ตั้งแต่วันที่ 15 เมษายนถึง 30 เมษายน (ภายใต้แผนการเติบโต) จะเท่ากับ 250 ดอลลาร์

-

ใบแจ้งหนี้ที่เพิ่มขึ้นในเดือนมกราคม: 12000 ดอลลาร์

-

รายได้ที่รับรู้ตั้งแต่เดือนมกราคมถึงมีนาคม: $3000

-

รายได้ที่รับรู้ตั้งแต่วันที่ 1 เมษายนถึง 15 เมษายน: $500

-

ใบลดหนี้จะออกให้ในราคา $8500

-

ใบแจ้งหนี้ตามสัดส่วนใหม่จะถูกสร้างขึ้นในราคา $4250

-

รายได้รวมที่รับรู้ในเดือนเมษายน: $750

-

รายได้ที่รับรู้ในเดือนต่อๆ ไป (พฤษภาคมถึงธันวาคม): $500/เดือน

-

รายได้รอตัดบัญชีในเดือนเมษายน: 4000 ดอลลาร์

-

รายได้รอการตัดบัญชีในเดือนพฤษภาคม: 350 ดอลลาร์

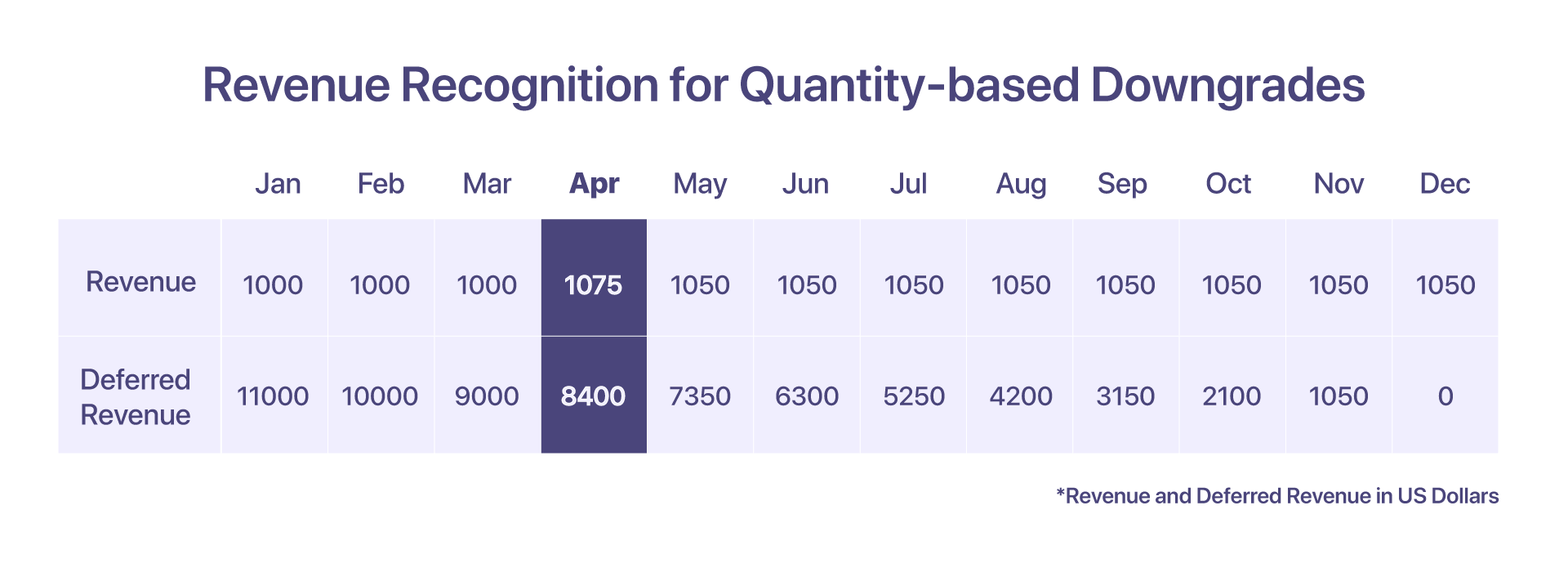

5. การรับรู้รายได้สำหรับการลดระดับตามปริมาณ

สมมติว่าลูกค้าใช้แผนโปร $12000 ต่อปีกับตัวแทนเพิ่มเติม 10 คน (ที่ $10 ต่อตัวแทน) ตั้งแต่เดือนมกราคม อย่างไรก็ตาม ตั้งแต่วันที่ 15 เมษายนเป็นต้นไป พวกเขาตัดสินใจดาวน์เกรดตัวแทน 5 คน

จะมีการออกใบลดหนี้เพื่อปรับสำหรับจำนวนตัวแทนที่ลดลงและจะมีการสร้างใบแจ้งหนี้ตามสัดส่วน

-

ใบแจ้งหนี้ที่เพิ่มขึ้นในเดือนมกราคม: 12000 ดอลลาร์

-

รายได้ที่รับรู้ตั้งแต่เดือนมกราคมถึงมีนาคม: $3300

-

รายได้ที่รับรู้ในเดือนเมษายน: $1000 + $50 (15 วันแรก) + $25 (15 วันที่ผ่านมาสำหรับตัวแทน 5 คน) = $1075

-

สร้างใบลดหนี้: $750 (8*100 + $50 สำหรับ 15 วัน)

-

สร้างใบแจ้งหนี้ตามสัดส่วน: $425 (8*50 + $25 สำหรับ 15 วัน)

-

รายได้ที่รับรู้ในเดือนต่อๆ ไป (พฤษภาคมถึงธันวาคม): $1050/เดือน

-

รายได้รอการตัดบัญชีในเดือนเมษายน: $8000 + $400 (สำหรับตัวแทนเพิ่มเติม 5 คน) = $8400

-

รายได้รอการตัดบัญชีในเดือนพฤษภาคม: 7350 ดอลลาร์

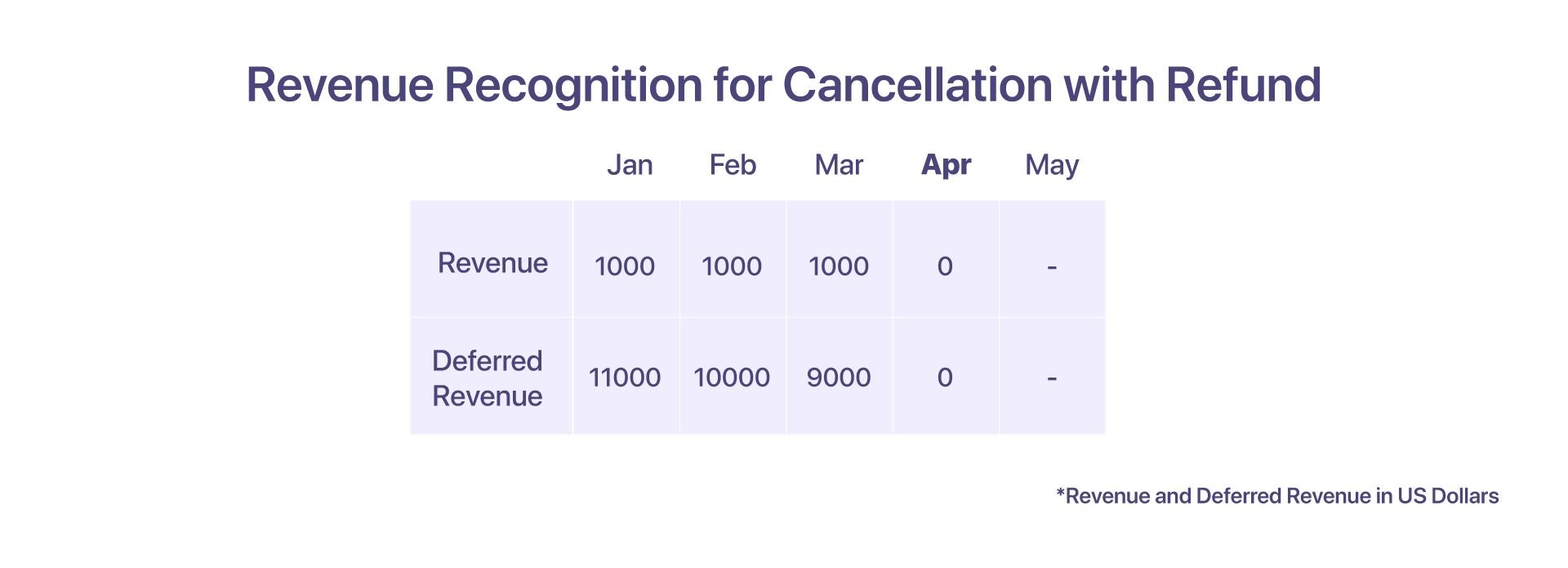

6. การรับรู้รายได้จากการยกเลิกพร้อมคืนเงิน

ลูกค้าจ่ายเงิน $12000 ล่วงหน้าเพื่อช่วยเหลือ! หลังจากเซ็นสัญญารายปี 12 เดือนในเดือนมกราคม อย่างไรก็ตาม พวกเขาตัดสินใจที่จะขอยกเลิกในเดือนเมษายน

สองสถานการณ์ที่เป็นไปได้ที่ลูกค้าสามารถพบเจอได้ ขึ้นอยู่กับว่า Help! ต้องการบังคับใช้สิทธิตามสัญญา

ในกรณีของการยกเลิกพร้อมการคืนเงิน ลูกค้าจะยกเลิกบริการจาก Help! เมื่อต้นเดือนเมษายนพร้อมคืนเงิน ช่วย! รับรู้รายได้ถึงเดือนมี.ค. ช่วย! ยังสร้างใบลดหนี้มูลค่า 9000 ดอลลาร์และคืนเงินจำนวนดังกล่าวเพื่อยืนยันการยกเลิก

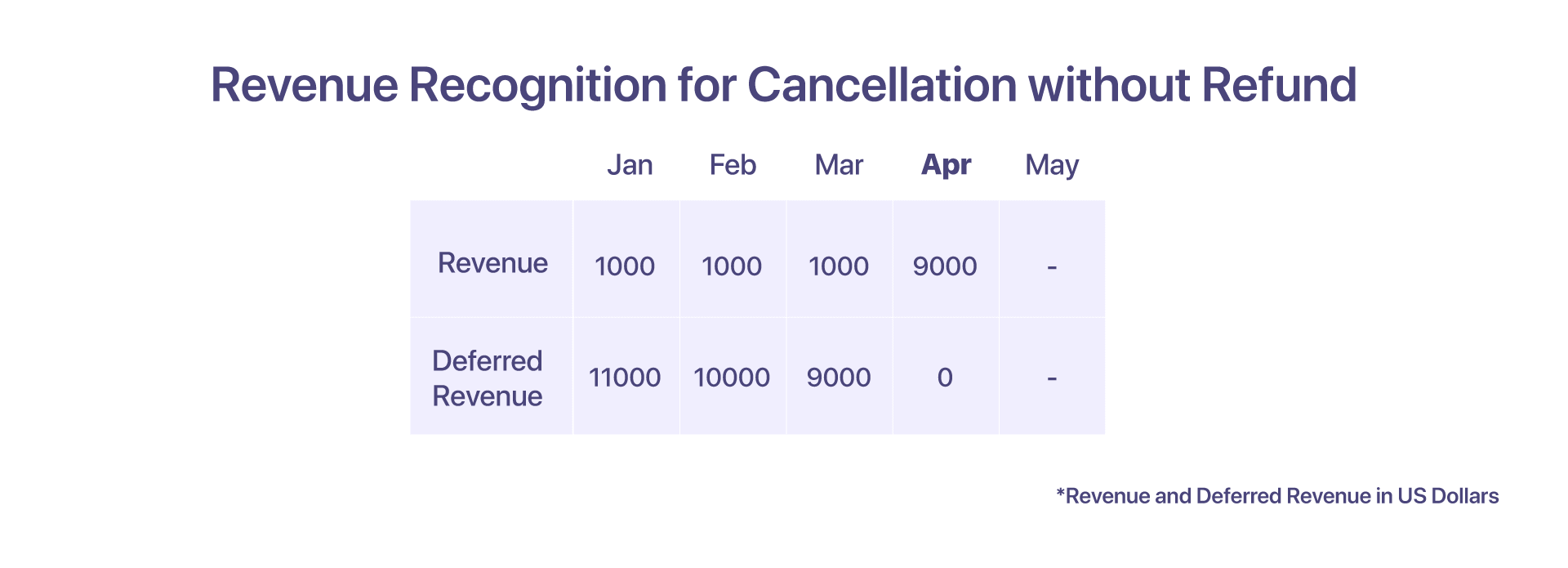

7. การรับรู้รายได้สำหรับการยกเลิกโดยไม่มีการคืนเงิน

ในกรณีที่ยกเลิกโดยไม่มีการคืนเงิน ลูกค้าจะยกเลิกบริการจาก Help! เมื่อต้นเดือนเมษายน แต่ตามสัญญาจะไม่มีสิทธิ์ได้รับเงินคืนทั้งหมดหรือบางส่วน ช่วย! จากนั้นจะสามารถรับรู้ยอดคงเหลือรอการตัดบัญชีเป็นรายได้ในเดือนเมษายน ไม่มีการสร้างใบลดหนี้ในกรณีนี้

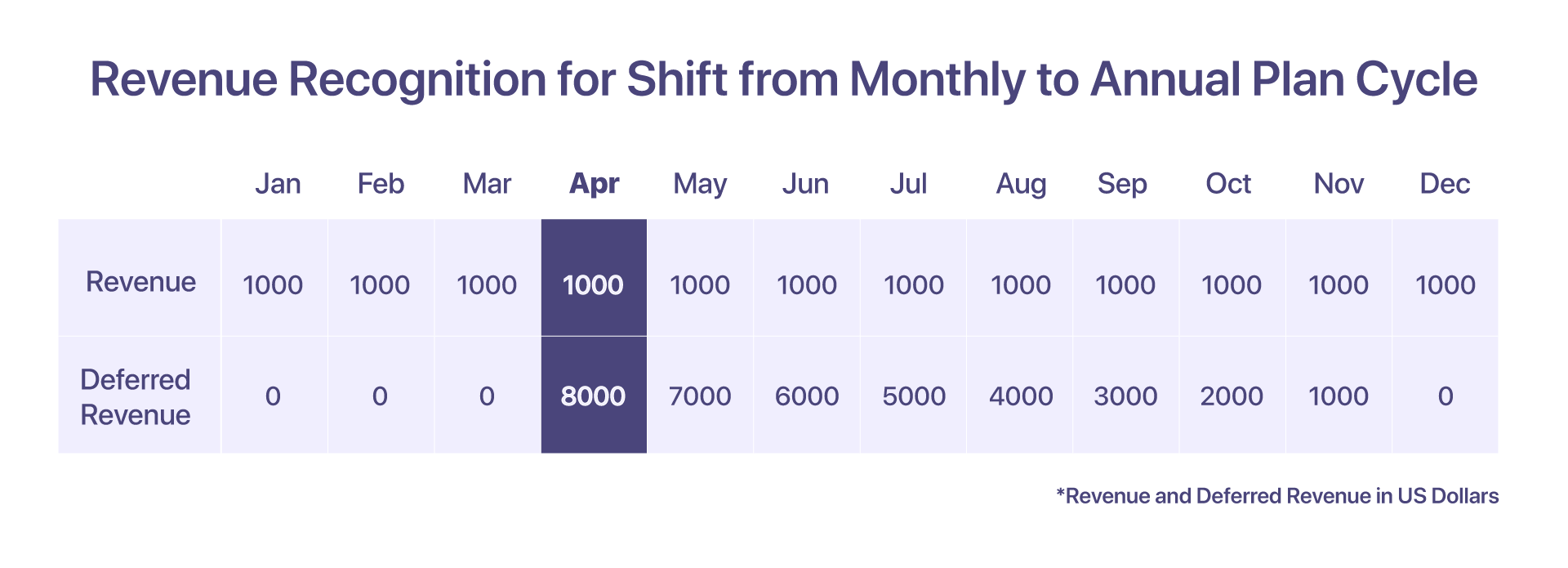

8. การรับรู้รายได้สำหรับการเปลี่ยนแปลงในรอบแผนรายเดือนเป็นรายปี

ลูกค้าได้ลงทะเบียนกับ Help! ในแผนรายเดือน $1000/เดือน ในสถานการณ์สมมตินี้ รายได้จากแต่ละเดือนสามารถรับรู้ได้ในเดือนเดียวกัน

แต่ถ้าลูกค้าตัดสินใจเปลี่ยนรอบแผนจากแผนรายเดือนเป็น Pro Plan รายปีที่ $12000/ปี ในต้นเดือนเมษายน บัญชีรายรับที่รอการตัดบัญชีจะต้องถือเงินตามสัดส่วนที่ $8000 เริ่มตั้งแต่เดือนเมษายน

-

ใบแจ้งหนี้ที่เพิ่มขึ้นในเดือนมกราคม = $1000

-

รายได้ที่รับรู้ตั้งแต่เดือนมกราคมถึงมีนาคม = $3000

-

รายได้ที่รับรู้ในเดือนเมษายน = $1000

-

ใบแจ้งหนี้ตามสัดส่วนที่เรียกเก็บสำหรับ Pro Plan ตั้งแต่เดือนเมษายนถึงธันวาคม เป็นเงิน 9000 ดอลลาร์

-

รายได้รอตัดบัญชีในเดือนเมษายน = 8000 ดอลลาร์

-

รายได้รอตัดบัญชีในเดือนพฤษภาคม = 7000 ดอลลาร์

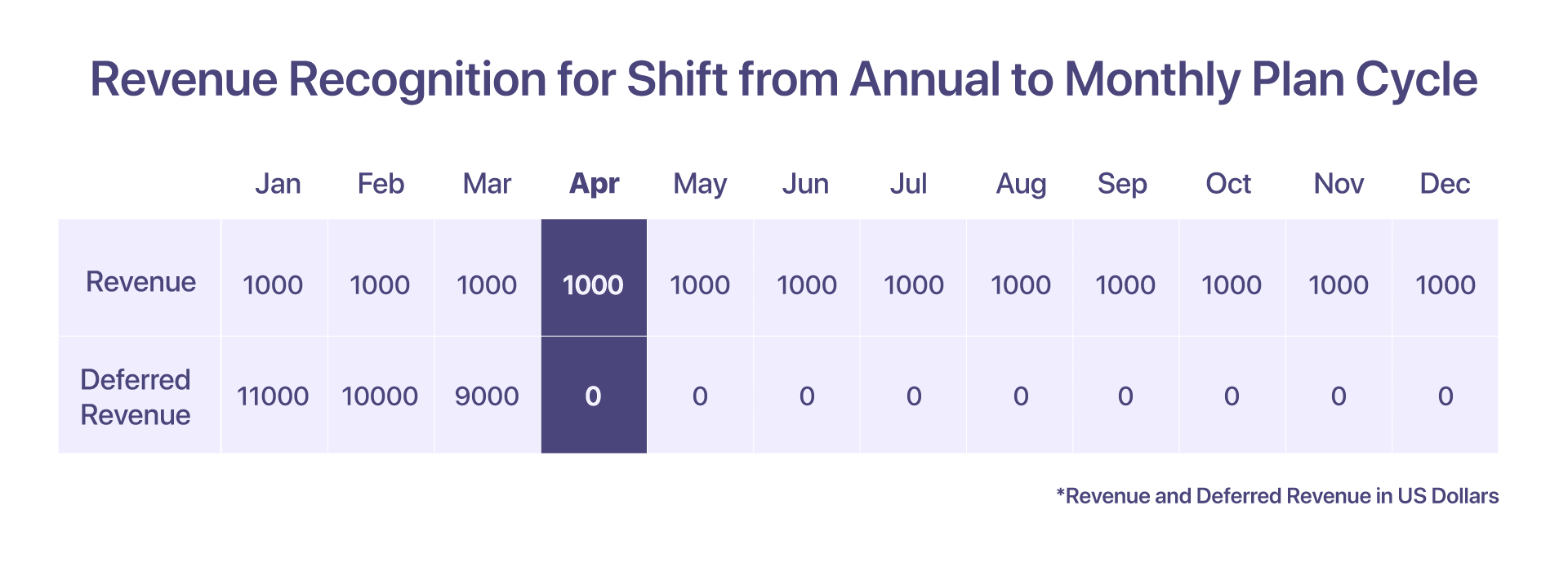

9. การรับรู้รายได้สำหรับการเปลี่ยนแปลงในรอบแผนรายปีเป็นรายเดือน

ลูกค้าได้ลงทะเบียนสำหรับแผน Pro $12000 ด้วยความช่วยเหลือ! รายได้ที่รับรู้ในเดือนนั้นเหมือนกับแผนรายปี โดยที่รายได้ที่รับรู้ต่อเดือนคือ $1000

แต่ถ้าพวกเขาตัดสินใจเปลี่ยนไปใช้แผนรายเดือนที่ $1000/เดือน ในช่วงต้นเดือนเมษายน ช่วยด้วย! ออกใบลดหนี้จำนวน 8000 ดอลลาร์เพื่อขอคืนเงินในเดือนเมษายน และหลังจากนั้น รายได้จะรับรู้ในเดือนนั้นๆ

-

มีการขึ้นใบแจ้งหนี้ในเดือนมกราคมในราคา 12000 ดอลลาร์

-

รายได้ที่รับรู้ตั้งแต่เดือนมกราคมถึงมีนาคม = $3000 ($1000/เดือน)

-

รายได้รอการตัดบัญชีในเดือนมีนาคม = 9000 ดอลลาร์

-

รายได้ที่รับรู้ในเดือนเมษายน = $1000

-

ใบลดหนี้ $8000 ที่ออกในเดือนเมษายน และรายได้รอตัดบัญชีในเดือนเมษายนคือ $0 หลังจากเปลี่ยนรอบแผน

-

รายได้รอตัดบัญชีในเดือนพฤษภาคม = 0 ดอลลาร์

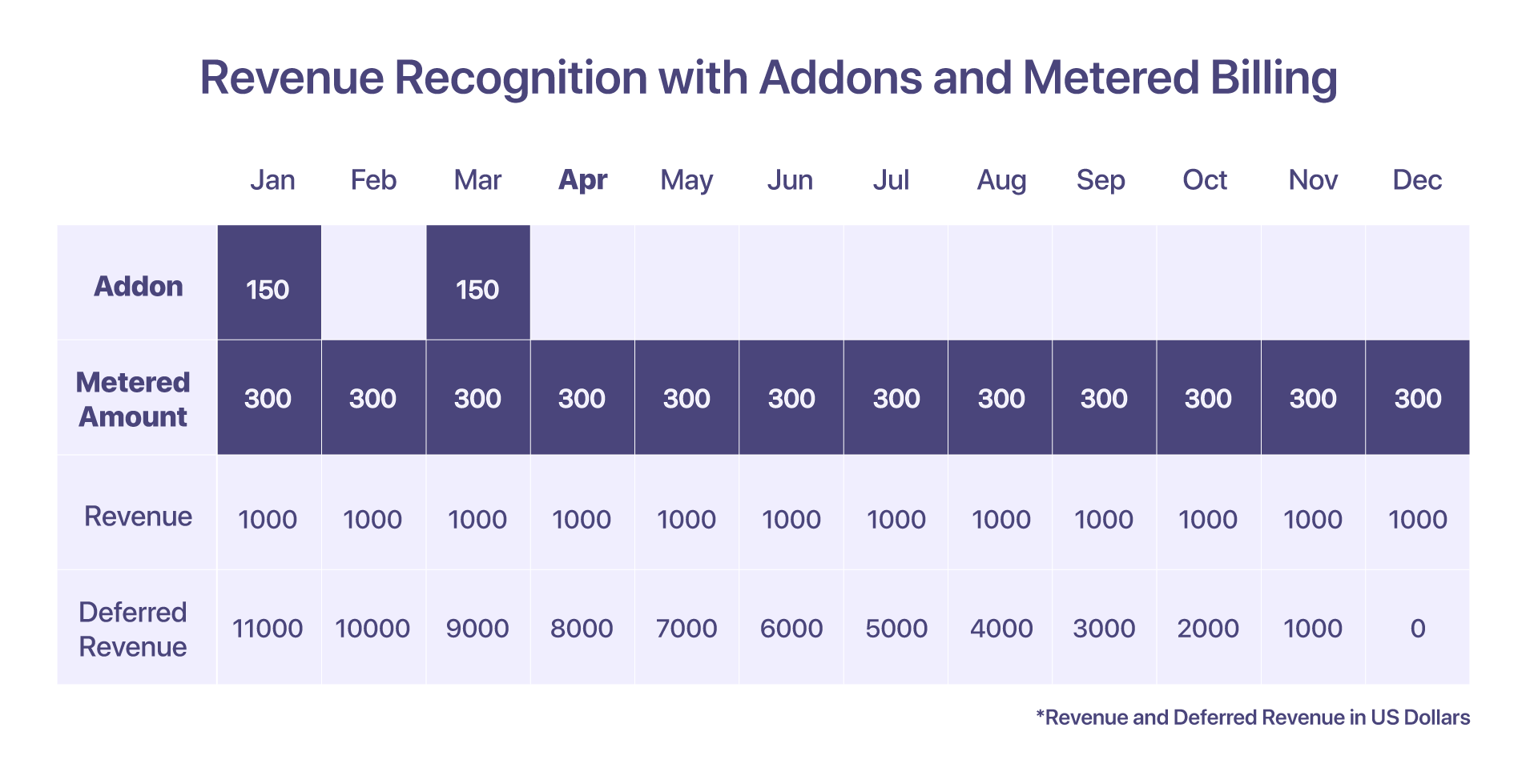

10. การรับรู้รายได้สำหรับส่วนเสริมและการเรียกเก็บเงินตามมิเตอร์

ลูกค้ารวมส่วนเสริม – ค่าธรรมเนียมการติดตั้งสำหรับเดือนมกราคม ราคา 150 ดอลลาร์ พร้อมด้วยส่วนประกอบการเรียกเก็บเงินตามมิเตอร์ราคา 300 ดอลลาร์ต่อเดือน

มีความแตกต่างในการรับรู้รายได้สำหรับส่วนเสริมและการเรียกเก็บเงินตามมิเตอร์ ค่าใช้จ่ายส่วนเกินที่เกิดขึ้นในการเรียกเก็บเงินตามมิเตอร์จะรับรู้ในเดือนที่เรียกเก็บ สำหรับส่วนเสริม จำนวนเงินจะรับรู้ตามเวลาที่เรียกเก็บเงิน

-

ใบแจ้งหนี้ที่เพิ่มขึ้นในเดือนมกราคม: $12000 + ส่วนเสริมและส่วนประกอบการเรียกเก็บเงินตามมิเตอร์

-

รายได้ที่รับรู้ในเดือนมกราคม: $1450 จำนวนเงินตามมิเตอร์ 300 ดอลลาร์จะเกิดขึ้นตั้งแต่เดือนธันวาคม

-

รายได้รอตัดบัญชีในเดือนมกราคม: 11000 ดอลลาร์ เนื่องจากรายได้จะรับรู้สำหรับ Addons และการเรียกเก็บเงินตามมิเตอร์ในเดือนเดียวกัน รายได้รอการตัดบัญชีสำหรับส่วนประกอบดังกล่าวจะเป็นศูนย์เท่านั้น

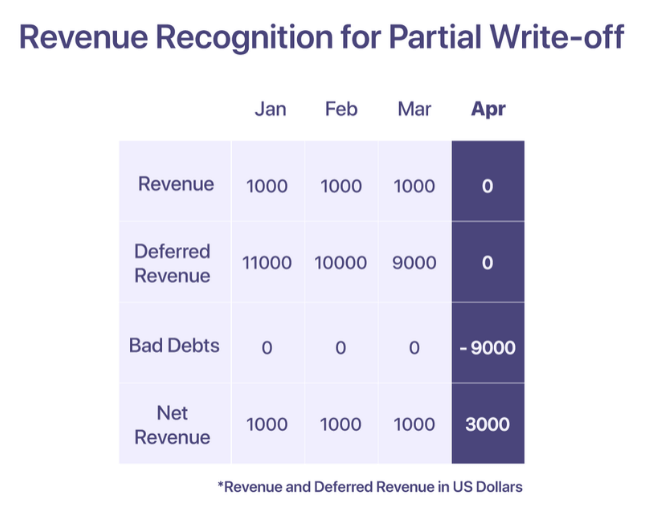

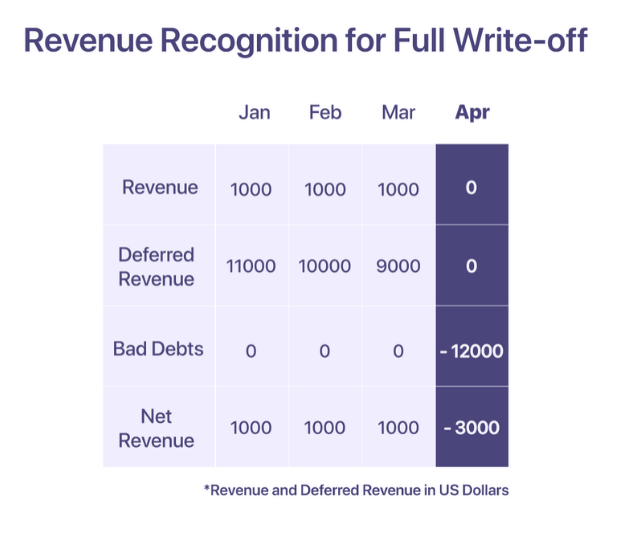

11. การรับรู้รายได้สำหรับหนี้สูญและการตัดจำหน่าย

ตาม GAAP รายได้จากการขายสามารถรับรู้ได้เมื่อมีการให้บริการ อย่างไรก็ตาม หากธุรกิจไม่สามารถเรียกเก็บเงินได้ ธุรกิจจำเป็นต้องรายงานว่าเป็นหนี้สูญภายใต้บัญชีค่าใช้จ่าย เพื่อชดเชยรายได้ที่รายงานระหว่างการขาย บริษัทสามารถตัดสินใจตัดหนี้สูญได้เมื่อการชำระเงินนั้นถือว่าไม่สามารถเรียกเก็บเงินได้

การตัดจำหน่ายมีสองประเภท การตัดจำหน่ายบางส่วนและการตัดจำหน่ายทั้งหมด

ตัดจำหน่ายบางส่วน

การตัดจำหน่ายบางส่วนเกิดขึ้นเมื่อรับรู้จำนวนเงินบางส่วนของยอดรวมในใบแจ้งหนี้และส่วนที่เหลือไม่สามารถเรียกเก็บได้

พูดว่า ช่วยด้วย! เพิ่มใบแจ้งหนี้จำนวน 12000 เหรียญให้กับลูกค้าในเดือนมกราคม 'ช่วย!' รับรู้รายได้ $1000 ทุกเดือน และส่วนที่เหลือจะคงอยู่ในบัญชีรายได้รอการตัดบัญชี อย่างไรก็ตาม ลูกค้าแจ้งว่าจะไม่สามารถชำระเงินได้ตั้งแต่เดือนเมษายนเป็นต้นไป เนื่องจากเงินไม่เพียงพอ จำนวนเงินดังกล่าวถือว่าไม่สามารถเรียกเก็บเงินได้ตั้งแต่เดือนเมษายนและตัดเป็นหนี้สูญในเดือนเมษายน

ตัดจำหน่ายเต็ม

การตัดจำหน่ายเต็มจำนวนเกิดขึ้นเมื่อจำนวนเงินทั้งหมดในใบแจ้งหนี้ถือว่าไม่สามารถเรียกเก็บเงินได้

พูดว่า ช่วยด้วย! เพิ่มใบแจ้งหนี้จำนวน 12000 เหรียญให้กับลูกค้าในเดือนมกราคม ทั้งนี้ลูกค้าไม่สามารถชำระเงินได้ตั้งแต่เดือนมกราคมเป็นต้นไป หลังจากทวงถามซ้ำ ช่วยด้วย! ตัดสินใจในเดือนเมษายนว่าไม่สามารถเรียกเก็บเงินจำนวนดังกล่าวได้และตัดจำหน่ายในเดือนเมษายน

แนวทางปฏิบัติที่ดีที่สุดในการรับรู้รายได้

-

ใช้ 'รายได้รอตัดบัญชี' เป็นบัญชีควบคุมเพื่อลดผลกระทบต่อรายได้จริงของคุณ

-

หักค่าใช้จ่ายหนี้สูญเทียบกับรายได้ที่รับรู้ทุกเดือนเพื่อให้ได้รายงานทางการเงินที่สมจริงยิ่งขึ้น

-

กำหนดส่วนลดเทียบกับรายได้เพื่อรับตัวเลข 'ยอดขายสุทธิ' ที่ถูกต้องในรายงานของคุณ

-

ทำความเข้าใจว่าการกระจายรายได้และรายได้รอการตัดบัญชีมีลักษณะอย่างไรในช่องทางต่างๆ และวิธีที่พวกเขาสามารถเป็นแนวทางในการตัดสินใจ

-

ทำความเข้าใจและปฏิบัติตามข้อกำหนดการเปิดเผยข้อมูลที่กำหนดสำหรับอุตสาหกรรมของคุณ เพื่อให้มั่นใจถึงความโปร่งใสและความชัดเจนในการรายงานทางการเงิน

อ่านที่เกี่ยวข้อง: แนวทางปฏิบัติที่ดีที่สุดสำหรับการรับรู้รายได้ SaaS

ทำให้การรับรู้รายได้ของ SaaS เป็นเรื่องง่าย

การเรียกเก็บเงินที่เกิดขึ้นประจำ และการรับรู้รายได้ควรไปด้วยกัน การมีแหล่งข้อมูลความจริงหลายแหล่งอาจใช้เวลานานและน่าเบื่อ Chargebee เป็นแพลตฟอร์มการจัดการการสมัครสมาชิกที่ไม่เพียงช่วยจัดการการเรียกเก็บเงินที่เกิดขึ้นประจำเท่านั้น แต่ยังช่วยให้มั่นใจได้ถึงการรับรู้รายได้ที่เป็นไปตามข้อกำหนดทั่วโลก

กับ Chargebee RevRec คุณสามารถ

-

ทำให้การรับรู้รายได้เป็นไปตามมาตรฐาน ASC 606 โดยอัตโนมัติ

-

กำหนดและนำภาระหน้าที่ในการปฏิบัติงานของคุณไปปฏิบัติในบัญชีแยกประเภททั่วไปของคุณ

-

ปรับปรุงความแม่นยำในการรายงานและการประเมินมูลค่าทางธุรกิจ

-

ทำให้เวิร์กโฟลว์รายได้ของคุณเป็นอัตโนมัติตั้งแต่ใบสั่งขายไปจนถึงการรับรู้รายได้

Chargebee ทำให้การรับรู้รายได้ไม่ซับซ้อนโดยใช้แพลตฟอร์มการเรียกเก็บเงินเป็นความจริงแหล่งเดียว ทำให้สามารถจัดการได้อย่างราบรื่น การเรียกเก็บเงินที่เกิดขึ้น พร้อมทั้งการรายงานรายได้สำหรับสตาร์ทอัพที่เติบโตอย่างรวดเร็วแก่บริษัทมหาชน

รับรู้รายได้โดยอัตโนมัติสำหรับธุรกิจ SaaS ของคุณวันนี้ >

- เนื้อหาที่ขับเคลื่อนด้วย SEO และการเผยแพร่ประชาสัมพันธ์ รับการขยายวันนี้

- เพลโตบล็อคเชน Web3 Metaverse ข่าวกรอง ขยายความรู้. เข้าถึงได้ที่นี่.

- ที่มา: https://www.chargebee.com/resources/guides/saas-revenue-recognition-guide/

- $1000

- $1500

- 000

- 1

- 10

- 100

- 110

- 12 เดือน

- 2023

- a

- สามารถ

- เกี่ยวกับเรา

- อำนวยความสะดวก

- ลงชื่อเข้าใช้

- การบัญชี

- ความถูกต้อง

- ถูกต้อง

- ข้าม

- จริง

- เพิ่มเติม

- นอกจากนี้

- หลังจาก

- กับ

- ตัวแทน

- ตัวแทน

- ทั้งหมด

- จัดสรร

- แล้ว

- ทางเลือก

- จำนวน

- จำนวน

- และ

- ประจำปี

- ปี

- อื่น

- นอกเหนือ

- อุทธรณ์

- เมษายน

- พื้นที่

- รอบ

- การจัดการ

- สินทรัพย์

- หลีกเลี่ยง

- ไม่ดี

- ยอดคงเหลือ

- ตาม

- ขั้นพื้นฐาน

- รากฐาน

- เพราะ

- จะกลายเป็น

- ก่อน

- การเริ่มต้น

- กำลัง

- ประโยชน์ที่ได้รับ

- ที่ดีที่สุด

- การเรียกเก็บเงิน

- คณะกรรมการ

- จองห้องพัก

- รายละเอียด

- การนำ

- ธุรกิจ

- ธุรกิจ

- คำนวณ

- คำนวณ

- ที่เรียกว่า

- บัตร

- กรณี

- เงินสด

- กระแสเงินสด

- บาง

- CFO

- ความท้าทาย

- ช่อง

- ชาร์จบี

- การเรียกเก็บเงิน

- Choose

- ความชัดเจน

- รวบรวม

- ชุด

- ความมุ่งมั่น

- มุ่งมั่น

- ร่วมกัน

- อย่างธรรมดา

- บริษัท

- บริษัท

- เปรียบเทียบ

- สมบูรณ์

- ซับซ้อน

- ความซับซ้อน

- การปฏิบัติตาม

- ไม่ขัดขืน

- ซับซ้อน

- ส่วนประกอบ

- ส่วนประกอบ

- เข้าใจ

- ครอบคลุม

- แนวความคิด

- สภาพ

- ขัดแย้ง

- ความสับสน

- การพิจารณา

- การพิจารณา

- ถือว่า

- ไม่หยุดหย่อน

- สิ่งแวดล้อม

- สัญญา

- สัญญา

- ควบคุม

- แปลง

- ตรงกัน

- ราคา

- ค่าใช้จ่าย

- ประเทศ

- ครอบคลุม

- ที่สร้างขึ้น

- สร้าง

- เครดิต

- บัตรเครดิต

- เกณฑ์

- วิกฤติ

- สำคัญมาก

- ลูกค้า

- ลูกค้า

- วงจร

- วัน

- หนี้สิน

- ธันวาคม

- ตัดสินใจ

- การตัดสินใจ

- ประกาศ

- กำหนด

- ส่ง

- การจัดส่ง

- ขึ้นอยู่กับ

- ทั้งนี้ขึ้นอยู่กับ

- แม้จะมี

- รายละเอียด

- รายละเอียด

- รายละเอียด

- ความแตกต่าง

- ยาก

- การกำกับ

- การเปิดเผย

- ส่วนลด

- แตกต่าง

- การกระจาย

- มือตก

- วาด

- ขับเคลื่อน

- ในระหว่าง

- แต่ละ

- ที่ได้รับ

- รายได้

- รายได้

- ผล

- การเปิดใช้งาน

- ครอบคลุม

- พบ

- ทำให้มั่นใจ

- เพื่อให้แน่ใจ

- Enterprise

- โดยเฉพาะอย่างยิ่ง

- สร้าง

- การสร้าง

- อีเธอร์ (ETH)

- แม้

- เหตุการณ์

- ทุกๆ

- การพัฒนา

- ตัวอย่าง

- ตลาดแลกเปลี่ยน

- ที่มีอยู่

- คาดหวัง

- รายจ่าย

- อธิบาย

- ล้มเหลว

- ล้มเหลว

- อย่างเป็นธรรม

- สภาพัฒน์

- คุณสมบัติ

- ค่าธรรมเนียม

- ค่าธรรมเนียม

- เงินทุน

- ทางการเงิน

- ชื่อจริง

- การแก้ไข

- ความยืดหยุ่น

- มีความยืดหยุ่น

- ไหล

- ดังต่อไปนี้

- สำหรับนักลงทุน

- สุขุม

- กรอบ

- ราคาเริ่มต้นที่

- เต็ม

- อย่างเต็มที่

- เงิน

- อนาคต

- GAAP

- General

- โดยทั่วไป

- สร้าง

- ได้รับ

- กำหนด

- ทั่วโลก

- Go

- ไป

- ไป

- สินค้า

- ค่อยๆ

- ขั้นต้น

- การเจริญเติบโต

- การเจริญเติบโต

- ให้คำแนะนำ

- แนวทาง

- จัดการ

- มือ

- ที่เกิดขึ้น

- แข็งแรง

- ช่วย

- จะช่วยให้

- โปรดคลิกที่นี่เพื่ออ่านรายละเอียดเพิ่มเติม

- จุดสูง

- สูงกว่า

- ถือ

- สรุป ความน่าเชื่อถือของ Olymp Trade?

- อย่างไรก็ตาม

- HTML

- HTTPS

- ระบุ

- ทันที

- ส่งผลกระทบ

- การดำเนินการ

- การดำเนินงาน

- การดำเนินการ

- ความสำคัญ

- สำคัญ

- in

- ไม่เที่ยง

- ประกอบด้วย

- รวมถึง

- เงินได้

- เพิ่ม

- เพิ่มขึ้น

- ขึ้น

- บ่งชี้ว่า

- ตัวบ่งชี้

- เป็นรายบุคคล

- อุตสาหกรรม

- อุตสาหกรรม

- เงินทุนไหลเข้า

- ตัวอย่าง

- International

- นักลงทุน

- IRS

- ทุนที่ออก

- ปัญหา

- IT

- มกราคม

- เข้าร่วม

- เก็บ

- คีย์

- ทราบ

- ที่รู้จักกัน

- ชื่อสกุล

- ชั้นนำ

- เรียนรู้

- ผู้ให้กู้

- ความรับผิดชอบ

- ดู

- ดูเหมือน

- ที่ต้องการหา

- LOOKS

- เก็บรักษา

- ทำ

- ทำให้

- จัดการ

- การจัดการ

- มีนาคม

- วิธี

- วัด

- กล่าวถึง

- วิธี

- วิธีการ

- เมตริก

- ตัวชี้วัด

- กลาง

- อาจ

- เหตุการณ์สำคัญ

- ล้าน

- แบบ

- โมเดล

- การปรับเปลี่ยน

- เงิน

- เดือน

- รายเดือน

- เดือน

- ข้อมูลเพิ่มเติม

- มากที่สุด

- หลายปี

- หลาย

- ซึ่งกันและกัน

- ธรรมชาติ

- จำเป็นต้อง

- ความต้องการ

- ใหม่

- เด่น

- จำนวน

- ตัวเลข

- พันธบัตร

- ได้รับ

- เสนอ

- การเสนอ

- เสนอ

- ชดเชย

- ONE

- ใบสั่ง

- อื่นๆ

- เงินไหลออก

- โครงร่าง

- เอาชนะ

- หนี้ที่ค้างชำระ

- ส่วนหนึ่ง

- พรรค

- ชำระ

- การชำระเงิน

- การชำระเงิน

- ประเทศ

- ดำเนินการ

- การปฏิบัติ

- ระยะเวลา

- มุมมอง

- แผนการ

- การวางแผน

- แผน

- เวที

- เพลโต

- เพลโตดาต้าอินเทลลิเจนซ์

- เพลโตดาต้า

- จุด

- เป็นไปได้

- การปฏิบัติ

- ข้อกำหนดเบื้องต้น

- ราคา

- การตั้งราคา

- ประถม

- หลัก

- หลักการ

- มือโปร

- ปัญหาที่เกิดขึ้น

- กระบวนการ

- ผลิตภัณฑ์

- ผลิตภัณฑ์

- สินค้าและบริการ

- ที่คาดหวัง

- ให้

- ให้

- ให้

- สาธารณะ

- บริษัท มหาชน

- ใส่

- ปริมาณ

- ยก

- ยก

- RE

- อ่าน

- เหมือนจริง

- ตระหนัก

- เหตุผล

- รายรับ

- ที่ได้รับ

- การรับรู้

- รับรู้

- ได้รับการยอมรับ

- ตระหนักถึงความ

- บันทึก

- การบันทึก

- ที่เกิดขึ้น

- ลดลง

- คืนเงินให้

- ไม่คำนึงถึง

- ควบคุม

- กฎระเบียบ

- การเผยแพร่

- ที่เหลืออยู่

- การกำจัด

- ซ้ำแล้วซ้ำอีก

- รายงาน

- รายงาน

- การรายงาน

- ขอ

- การร้องขอ

- จำเป็นต้องใช้

- ความต้องการ

- ทรัพยากร

- ว่า

- ตามลำดับ

- ความรับผิดชอบ

- REST

- กลับ

- รายได้

- การเติบโตของรายได้

- รายได้

- รางวัล

- สิทธิ

- ความเสี่ยง

- แข็งแรง

- กฎระเบียบ

- SaaS

- กล่าวว่า

- การขาย

- ขาย

- เดียวกัน

- ความพึงพอใจ

- พอใจกับ

- สถานการณ์

- สถานการณ์

- ไร้รอยต่อ

- แยก

- ลำดับ

- บริการ

- บริการ

- การติดตั้ง

- ผู้ถือหุ้น

- เปลี่ยน

- น่า

- โชว์

- ลงนาม

- สำคัญ

- คล้ายคลึงกัน

- ง่าย

- ง่ายดาย

- ตั้งแต่

- เดียว

- So

- ซอฟต์แวร์

- บาง

- แหล่ง

- แหล่งที่มา

- ความเชี่ยวชาญ

- ผู้มีส่วนได้เสีย

- มาตรฐาน

- มาตรฐาน

- เริ่มต้น

- ที่เริ่มต้น

- startups

- สถานะ

- งบ

- สหรัฐอเมริกา

- ขั้นตอน

- ซื่อตรง

- โครงสร้าง

- สมาชิก

- การสมัครสมาชิก

- การสมัครรับข้อมูล

- ภายหลัง

- ที่ประสบความสำเร็จ

- อย่างเช่น

- เพียงพอ

- เอา

- การ

- พูดคุย

- ทีม

- เทคโนโลยี

- เทคโนโลยี

- บริษัท เทคโนโลยี

- พื้นที่

- โลก

- ของพวกเขา

- สาม

- ตลอด

- จองตั๋ว

- เวลา

- ต้องใช้เวลามาก

- ไปยัง

- ในวันนี้

- รวม

- ไปทาง

- การฝึกอบรม

- การทำธุกรรม

- การทำธุรกรรม

- โอน

- โอน

- ความโปร่งใส

- ชนิด

- เป็นปกติ

- เรา

- ที่สุด

- ภายใต้

- ความเข้าใจ

- หน่วย

- พร้อมใจกัน

- ประเทศสหรัฐอเมริกา

- อัพเกรด

- อัพเกรด

- us

- ใช้

- ผู้ใช้

- มักจะ

- ความคุ้มค่า

- ปริมาณ

- วิธี

- อะไร

- ที่

- ในขณะที่

- จะ

- ภายใน

- ไม่มี

- เวิร์กโฟลว์

- โลก

- จะ

- เขียน

- ปี

- ของคุณ

- ลมทะเล

- เป็นศูนย์